Global Achard Thiers Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.80 Billion

USD

4.23 Billion

2025

2033

USD

2.80 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.80 Billion | |

| USD 4.23 Billion | |

| % | |

|

Segmentation du marché mondial des traitements contre le diabète de type 2, par type de traitement (médicaments antidiabétiques, hormonothérapie substitutive, mesures cosmétiques et anti-androgènes), voie d'administration (orale, intraveineuse et autres), diagnostic (numération formule sanguine complète, bilan thyroïdien, bilan hépatique, échographie abdominale, tomodensitométrie et autres), symptômes (apparition du diabète, polyurie, hypersomnie, perte de poids et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

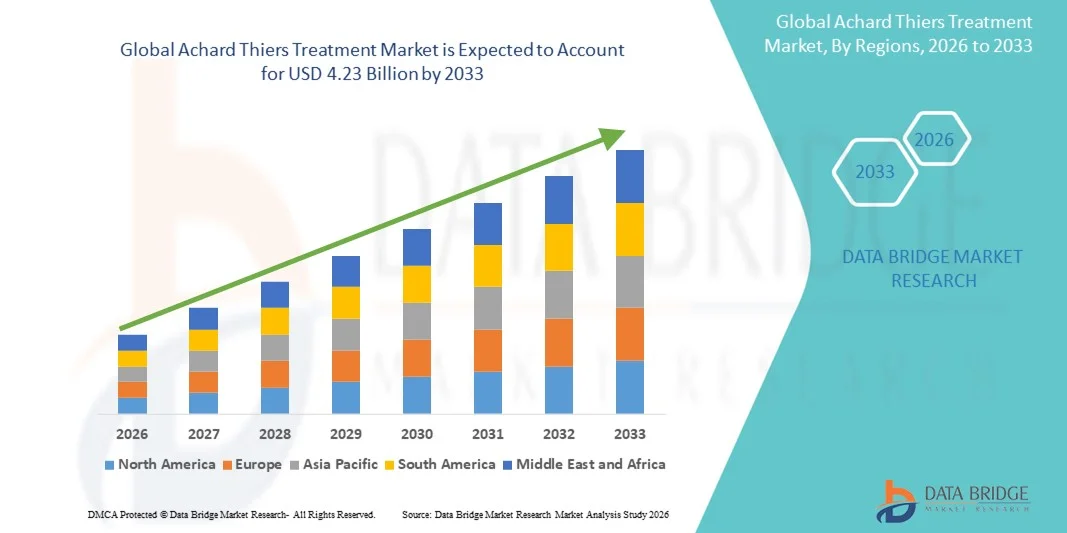

Taille du marché des traitements Achard Thiers

- Le marché mondial des traitements contre les ravageurs des vergers était évalué à 2,80 milliards de dollars américains en 2025 et devrait atteindre 4,23 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles métaboliques et endocriniens, la sensibilisation accrue aux maladies rares et l'adoption de thérapies pharmacologiques efficaces dans les régions développées et émergentes.

- De plus, l'augmentation des investissements dans les infrastructures de santé, l'amélioration des capacités de diagnostic et les initiatives gouvernementales favorisant la prise en charge des maladies rares stimulent l'adoption de solutions de traitement alternatives, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du traitement Achard Thiers

- Le traitement d'Achard Thiers, qui englobe des interventions pharmacologiques et thérapeutiques, est de plus en plus essentiel dans la prise en charge des maladies endocriniennes et métaboliques rares chez les adultes et les enfants, en raison de son efficacité prouvée, de son approche ciblée et de son intégration dans les protocoles de soins cliniques.

- La demande croissante de traitements contre les maladies rares est principalement alimentée par une meilleure connaissance de ces maladies, la prévalence accrue des troubles métaboliques et l'adoption croissante de pratiques diagnostiques et thérapeutiques avancées par les professionnels de santé.

- L'Amérique du Nord a dominé le marché des traitements contre les maladies endocriniennes rares, avec une part de revenus de 39,8 % en 2025. Cette domination s'explique par des infrastructures de santé avancées, une forte présence pharmaceutique et des centres de diagnostic et de traitement bien établis. Les États-Unis ont notamment connu une augmentation significative des taux de diagnostic et de la disponibilité de centres de traitement spécialisés pour les maladies endocriniennes rares.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements contre les achards au cours de la période de prévision, avec un TCAC estimé entre 2026 et 2033. Cette croissance est portée par la forte prévalence de la maladie, l'amélioration de l'accès aux soins et la sensibilisation croissante dans des pays comme l'Inde, la Chine et l'Asie du Sud-Est.

- Le segment oral a dominé la plus grande part de revenus du marché, soit 52,6 %, en 2025, grâce à la commodité, à la large disponibilité et à l'efficacité établie des traitements oraux antidiabétiques et régulateurs hormonaux.

Portée du rapport et segmentation du marché des traitements Achard Thiers

|

Attributs |

Traitement Achard Thiers : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché du traitement Achard Thiers

Priorité aux thérapies ciblées et multimodales

- Une tendance importante et croissante sur le marché mondial du traitement de la maladie de Carré est l'intérêt grandissant porté aux thérapies ciblées et combinées, visant à traiter la nature complexe et multisystémique de la maladie.

- Par exemple, les cliniciens utilisent de plus en plus des schémas thérapeutiques associant antihypertenseurs, corticostéroïdes et agents régulateurs de la glycémie, ce qui améliore les résultats pour les patients par rapport à une monothérapie.

- Les recherches mettent l'accent sur l'intervention précoce et la surveillance multiorganique, notamment pour les complications cardiaques, hépatiques et métaboliques, qui sont fréquentes chez les patients atteints du syndrome d'Achard Thiers.

- Des études cliniques explorent les thérapies de remplacement enzymatique et de nouvelles approches pharmacologiques, dans le but de ralentir la progression de la maladie et d'améliorer la qualité de vie.

- On observe une tendance croissante à utiliser des données réelles de patients pour orienter les décisions thérapeutiques et élaborer des protocoles de traitement spécifiques à chaque maladie.

- Les entreprises pharmaceutiques développent également des formulations pédiatriques et gériatriques, reconnaissant l'importance d'un traitement précoce et adapté.

- Les associations de défense des patients collaborent de plus en plus avec les professionnels de santé pour élaborer des campagnes de sensibilisation et des programmes de soutien, contribuant ainsi à un diagnostic précoce et à une meilleure prise en charge thérapeutique.

- La tendance vers des parcours de soins intégrés combinant consultation spécialisée, traitement pharmacologique et gestion du mode de vie est en train de remodeler la prise en charge des patients.

- De nouvelles recherches soulignent l'importance de surveiller les complications métaboliques et endocriniennes en parallèle du traitement standard afin de parvenir à une prise en charge globale du syndrome d'Achard Thiers.

- Les innovations thérapeutiques évoluent progressivement des approches symptomatiques vers des stratégies ciblées et personnalisées, témoignant d'une meilleure compréhension des mécanismes de la maladie.

Dynamique du marché des traitements Achard Thiers

Conducteur

Prévalence croissante et sensibilisation accrue aux maladies

- La prévalence croissante du syndrome d'Achard Thiers à l'échelle mondiale, associée à une sensibilisation accrue des professionnels de la santé, entraîne une demande plus importante d'options de traitement avancées.

- Par exemple, en avril 2025, un consortium clinique européen a annoncé des programmes d'accès élargis aux schémas thérapeutiques combinés dans plusieurs hôpitaux, ce qui a permis d'accroître le nombre de patients couverts et de stimuler la croissance du marché.

- Les patients et les cliniciens recherchent des thérapies qui prennent en charge à la fois le dysfonctionnement endocrinien primaire et les complications métaboliques associées, ce qui favorise l'adoption de nouveaux protocoles de traitement.

- L'amélioration des capacités de diagnostic et la détection plus précoce du syndrome d'Achard Thiers contribuent à une meilleure adhésion au traitement.

- La disponibilité de lignes directrices cliniques actualisées et l'inclusion du syndrome d'Achard Thiers dans les registres des maladies rares soutiennent les programmes de traitement structurés.

- La sensibilisation croissante des patients et les campagnes de défense de leurs droits incitent à une gestion plus proactive, ce qui entraîne une augmentation du nombre de prescriptions.

- L'accès aux centres de soins spécialisés et aux cliniques multidisciplinaires facilite davantage l'adoption de thérapies globales.

- Les données probantes issues des registres de patients sont de plus en plus utilisées pour optimiser les résultats des traitements, ce qui renforce la confiance et la croissance du secteur.

Retenue/Défi

Accès limité aux médicaments et coûts de traitement élevés

- L'accessibilité limitée de certaines formulations de traitement d'Achard Thiers, notamment dans les pays à revenu faible et intermédiaire, constitue un défi important pour l'expansion du marché.

- Par exemple, des rapports de 2024 ont mis en évidence des pénuries de médicaments modulateurs enzymatiques dans certaines régions d'Asie du Sud, retardant ainsi le début du traitement pour les patients nouvellement diagnostiqués.

- Les coûts élevés associés aux thérapies combinées et aux soins spécialisés peuvent en limiter l'adoption, notamment auprès des populations sensibles aux prix.

- La couverture de remboursement limitée dans de nombreuses régions ajoute aux obstacles financiers pour les patients qui recherchent un traitement à long terme

- Les lacunes dans la formation des professionnels de santé concernant les maladies endocriniennes rares peuvent retarder le diagnostic précoce et l'intervention thérapeutique appropriée.

- Bien que certaines options génériques soient désormais disponibles, le surcoût perçu des thérapies innovantes continue de freiner leur adoption rapide.

- Surmonter ces défis grâce à une meilleure accessibilité aux médicaments, une couverture d'assurance élargie et des programmes régionaux de soutien aux patients sera essentiel à la croissance durable du marché.

Portée du marché du traitement Achard Thiers

Le marché est segmenté en fonction du traitement, de la voie d'administration, du diagnostic, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements du syndrome d'Achard-Thiers est segmenté, selon le type de traitement, en antidiabétiques, hormonothérapie substitutive, traitements cosmétiques et anti-androgènes. En 2025, le segment des antidiabétiques représentait la plus grande part de marché (47,5 %), portée par la forte prévalence de l'insulinorésistance et des complications métaboliques chez les patients atteints du syndrome d'Achard-Thiers. Ces médicaments sont largement prescrits pour contrôler l'hyperglycémie et prévenir les complications secondaires. La standardisation des posologies et la durée des traitements favorisent leur adoption sur le marché. Les programmes de santé publique et les recommandations cliniques insistent sur le contrôle glycémique, renforçant ainsi la position dominante des antidiabétiques. Leur efficacité chez les adultes comme chez les enfants garantit leur large utilisation. La sensibilisation accrue des endocrinologues et le dépistage systématique des symptômes liés au diabète chez les patients atteints du syndrome d'Achard-Thiers contribuent également à leur adoption durable. Les études cliniques démontrent une amélioration de l'état de santé des patients et un ralentissement de la progression des complications métaboliques, consolidant ainsi leur position de leader. Ce segment bénéficie d'un portefeuille prometteur de nouveaux agents oraux et de thérapies combinées, lui permettant de maintenir une position forte sur le marché. Les entreprises pharmaceutiques lancent sans cesse des formulations améliorées, visant une meilleure observance thérapeutique. La prise en charge du diabète par l'assurance maladie facilite l'accès aux traitements, notamment dans les pays développés. Globalement, les antidiabétiques restent le pilier de la prise en charge du syndrome d'Achard-Thiers et représentent près de la moitié du marché des traitements.

Le segment des mesures cosmétiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,3 %, entre 2026 et 2033, porté par une sensibilisation accrue des patients aux manifestations physiques associées au syndrome d'Achard-Thiers. La demande croissante d'améliorations esthétiques, combinée aux procédures non invasives, stimule la croissance du marché. Les cliniques et les hôpitaux intègrent les soins cosmétiques dans les plans de traitement afin d'améliorer la qualité de vie. Des études menées en 2025 ont mis en évidence des retours positifs de patients lorsque les mesures cosmétiques étaient utilisées en complément d'un traitement pharmacologique. Les services de dermatologie spécialisés et les centres ambulatoires axés sur la cosmétique élargissent leur offre aux patients atteints du syndrome d'Achard-Thiers. Les innovations technologiques en matière d'interventions mini-invasives favorisent une adoption plus rapide. Les campagnes de sensibilisation et les médias sociaux créent une demande croissante de solutions cosmétiques. La prise en charge des soins cosmétiques complémentaires par les assurances progresse lentement dans certaines régions. Les collaborations hospitalières pour des traitements endocriniens et esthétiques combinés améliorent l'accessibilité. La reconnaissance croissante des soins centrés sur le patient favorise l'adoption de ces mesures. Les économies émergentes connaissent une forte croissance grâce à l'urbanisation et à l'augmentation du revenu disponible. Globalement, les mesures cosmétiques gagnent rapidement du terrain et représentent le segment de traitement à la croissance la plus rapide.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse et autres. En 2025, la voie orale représentait la plus grande part de marché (52,6 %), grâce à la facilité d'utilisation, la large disponibilité et l'efficacité reconnue des traitements antidiabétiques et hormonaux oraux. Les médicaments oraux permettent une prise en charge au long cours et l'auto-administration par le patient, ce qui est particulièrement avantageux pour la gestion des maladies chroniques. La standardisation des doses et l'intégration dans le quotidien contribuent à une meilleure observance thérapeutique. Les programmes gouvernementaux et les protocoles cliniques préconisent les traitements oraux pour les adultes et les enfants. Leur disponibilité en pharmacie et en milieu hospitalier facilite l'accès aux soins. L'administration orale permet le traitement simultané de plusieurs complications métaboliques et endocriniennes, favorisant une prise en charge globale. Les données cliniques confirment une amélioration du contrôle glycémique et hormonal avec les traitements oraux. L'innovation pharmaceutique dans le domaine des comprimés combinés renforce encore leur adoption. Leur rapport coût-efficacité par rapport aux traitements hospitaliers explique leur position dominante, notamment sur les marchés émergents. En définitive, les traitements oraux restent le choix privilégié des patients et des professionnels de santé, représentant plus de la moitié du chiffre d'affaires du marché.

Le segment des traitements intraveineux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 18,7 %, entre 2026 et 2033, porté par une utilisation accrue dans les soins aigus et les protocoles de traitement hormonal substitutif administrés en milieu hospitalier. Les hôpitaux adoptent la thérapie intraveineuse pour les cas graves ou complexes nécessitant des effets thérapeutiques rapides. Son intégration dans les parcours de soins hospitaliers garantit une prise en charge rapide des crises métaboliques. Des études cliniques menées en 2025 ont démontré une stabilisation plus rapide des paramètres endocriniens grâce à l'administration intraveineuse. L'accès aux services de perfusion dans les hôpitaux urbains et périurbains favorise son adoption. Les endocrinologues spécialistes recommandent la thérapie intraveineuse pour les patients ne répondant pas au traitement oral. Les progrès technologiques en matière de dispositifs de perfusion améliorent la sécurité et l'efficacité. Les collaborations hospitalières facilitent l'administration du traitement et le suivi des patients. Des programmes soutenus par les pouvoirs publics dispensent des formations à l'administration en toute sécurité. La thérapie intraveineuse garantit un dosage précis pour les populations à haut risque. L'observance du traitement par le patient est améliorée grâce à une administration supervisée. L'expansion des infrastructures hospitalières dans les régions émergentes soutient la croissance du marché. Globalement, l'administration intraveineuse représente le segment de voies d'administration dont la croissance est la plus rapide.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en hémogramme complet, bilan thyroïdien, bilan hépatique, échographie abdominale, tomodensitométrie (TDM) et autres examens. Le segment du bilan thyroïdien représentait la plus grande part de marché (45,1 %) en 2025, grâce à son rôle crucial dans l'identification des déséquilibres endocriniens à l'origine du syndrome d'Achard-Thiers. Un diagnostic précoce par l'évaluation de la fonction thyroïdienne permet une intervention et une mise en route thérapeutique rapides. Les tests de routine sont largement utilisés en pratique clinique et recommandés par les directives de santé. Des protocoles de laboratoire standardisés garantissent des résultats fiables, renforçant la confiance des cliniciens dans la planification du traitement. Ce test est applicable aux adultes et aux enfants, ce qui favorise son adoption à grande échelle. Les programmes de dépistage et les protocoles hospitaliers intègrent le bilan thyroïdien comme un outil diagnostique essentiel. Les résultats permettent d'ajuster la posologie des traitements hormonaux substitutifs et des thérapies métaboliques. Des campagnes d'information ont sensibilisé les cliniciens et les patients à l'importance du bilan thyroïdien. La forte présence de ce segment en ambulatoire et en hospitalisation renforce sa position dominante. Les progrès technologiques en matière d'analyseurs automatisés améliorent l'efficacité et la précision. Globalement, les tests de la fonction thyroïdienne restent essentiels pour surveiller l'évolution de la maladie et orienter le traitement.

L'échographie abdominale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,4 %, entre 2026 et 2033, portée par son utilisation croissante pour l'évaluation des complications hépatiques et organiques associées au syndrome d'Achard-Thiers. La détection précoce de l'hépatomégalie et des anomalies organiques spécifiques favorise une intervention rapide. L'imagerie non invasive garantit la sécurité des patients et renforce la fiabilité du diagnostic. L'adoption d'appareils haute résolution par les hôpitaux facilite un suivi précis. Son intégration aux bilans endocriniens de routine accroît la fréquence d'utilisation. Des études menées en 2025 ont mis en évidence une amélioration de la prise de décision clinique et des résultats pour les patients. La sensibilisation croissante des cliniciens stimule l'utilisation de cette technique. Les hôpitaux publics développent leurs services d'échographie. La formation de spécialistes améliore la précision de l'interprétation. La préférence croissante des patients pour les outils de diagnostic non invasifs favorise son adoption. L'accessibilité dans les centres urbains et périurbains accélère son utilisation. Globalement, l'échographie représente le segment diagnostique dont la croissance est la plus rapide.

- Par symptômes

En fonction des symptômes, le marché est segmenté en plusieurs catégories : apparition du diabète, pollakiurie, soif et faim excessives, perte de poids et autres. Le segment de l’apparition du diabète représentait la plus grande part de revenus (47,3 %) en 2025, en raison de sa forte prévalence chez les patients atteints du syndrome d’Achard Thiers et de son rôle crucial dans le diagnostic et la prise en charge précoces. Ce symptôme est un indicateur clinique clé qui incite à consulter un endocrinologue et à intervenir sur le plan métabolique. La surveillance régulière de la glycémie permet d’initier le traitement rapidement et de réduire les complications. Des protocoles standardisés dans les hôpitaux et les cliniques garantissent un dépistage fiable et favorisent une large adoption. L’apparition du diabète concerne aussi bien les adultes que les enfants, ce qui renforce la pénétration du marché. Les programmes de dépistage, les protocoles hospitaliers et les initiatives de santé communautaire intègrent la surveillance de l’hyperglycémie précoce. Les campagnes d’information et les programmes de sensibilisation des patients ont permis d’augmenter encore les taux de dépistage. Les dispositifs de surveillance glycémique assistée par ordinateur améliorent l’observance et la précision. Les recommandations cliniques soulignent l’importance de l’apparition du diabète comme marqueur principal pour une prise en charge multidisciplinaire. Les données hospitalières et cliniques confirment la constance des profils de présentation des patients. En définitive, l’apparition du diabète demeure le symptôme le plus fréquemment rapporté et le plus significatif sur le plan clinique, moteur du marché.

Le segment des mictions fréquentes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033. Cette croissance est due à une meilleure reconnaissance de la polyurie comme symptôme secondaire associé à l'insulinorésistance et aux dysfonctionnements endocriniens précoces. Un diagnostic précoce permet aux cliniciens d'adapter les traitements de manière proactive et de prévenir les complications. Les hôpitaux et les cliniques ambulatoires intègrent de plus en plus la surveillance des mictions fréquentes dans l'évaluation des patients. Les outils d'auto-déclaration des patients améliorent la précision de la collecte des données et l'observance du traitement. Des études cliniques menées en 2025 ont mis en évidence sa corrélation avec les troubles métaboliques et l'amélioration des résultats lorsqu'elle est prise en charge rapidement. La sensibilisation croissante des endocrinologues et des médecins généralistes favorise le recours au suivi des symptômes. Les outils de diagnostic non invasifs et les applications mobiles facilitent l'implication des patients. Les programmes de santé communautaire insistent sur la surveillance au sein des populations à haut risque. Les mictions fréquentes constituent un indicateur précoce du contrôle glycémique et de l'atteinte rénale. Les progrès technologiques en matière de dispositifs portables de surveillance de la glycémie et de l'urine soutiennent davantage l'adoption de ce suivi. Les modèles de soins centrés sur le patient encouragent une gestion proactive des symptômes. L'accessibilité dans les centres urbains et périurbains accélère le signalement et l'évaluation. Globalement, les mictions fréquentes représentent le segment symptomatique dont la croissance est la plus rapide en raison de leur valeur prédictive et de leur intégration dans les stratégies d'intervention précoce.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier représentait la plus grande part de marché (53,7 %) en 2025, grâce à la disponibilité d'infrastructures complètes pour la prise en charge des complications multiorganiques du syndrome d'Achard-Thiers. Les hôpitaux offrent des services diagnostiques et thérapeutiques intégrés, incluant la prise en charge endocrinienne, les soins métaboliques et les thérapies de soutien avancées. Ils donnent accès à des endocrinologues spécialisés et à des équipes de soins multidisciplinaires, garantissant ainsi une planification efficace du traitement. Les hôpitaux publics et les principaux établissements privés participent à des protocoles de traitement standardisés et à des programmes de sensibilisation, favorisant l'adoption des pratiques. Les hôpitaux jouent un rôle central dans le suivi et la surveillance à long terme, améliorant ainsi l'observance thérapeutique. Des études cliniques indiquent de meilleurs résultats avec une prise en charge hospitalière pour les cas graves. Les hôpitaux fournissent également l'infrastructure nécessaire à l'administration intraveineuse et à l'administration de médicaments complexes. La surveillance de routine, le soutien des laboratoires et les services d'imagerie font des hôpitaux le choix privilégié des utilisateurs finaux. La formation du personnel garantit un diagnostic précis et une mise en œuvre thérapeutique optimale. L'accès à la couverture d'assurance et aux programmes de remboursement renforce encore la position dominante des hôpitaux. Globalement, les hôpitaux restent le principal segment d'utilisateurs finaux, offrant des soins holistiques.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, grâce à l'expansion des services ambulatoires et des programmes d'intervention précoce. Les cliniques communautaires améliorent l'accessibilité, notamment dans les zones semi-urbaines et rurales, permettant une prise en charge rapide du syndrome d'Achard Thiers. Les cliniques intègrent de plus en plus les diagnostics, les traitements pharmacologiques et les conseils en matière d'hygiène de vie afin d'améliorer les résultats pour les patients. Les services de télémédecine permettent le suivi et la surveillance à distance, favorisant ainsi leur adoption. Les cliniques locales deviennent des centres de dépistage préventif, en particulier pour le diabète et les complications métaboliques. Les campagnes de sensibilisation menées en 2025 ont mis en lumière l'intérêt d'une intervention précoce en clinique pour de meilleurs résultats à long terme. Les cliniques offrent des soins personnalisés et une meilleure observance thérapeutique, notamment pour les enfants et les adultes. La collaboration avec les hôpitaux garantit des parcours de soins fluides pour les cas complexes. L'émergence de réseaux de cliniques en Asie-Pacifique et en Amérique latine stimule la croissance. Les programmes d'engagement communautaire et d'éducation des patients renforcent la confiance et l'adhésion aux soins. Les cliniques offrent un accès pratique au suivi régulier, réduisant ainsi les déplacements et les coûts. Globalement, les cliniques émergent comme le segment d'utilisateurs finaux dont la croissance est la plus rapide grâce à leur accessibilité et aux soins personnalisés qu'elles offrent.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières représentait la plus grande part de marché (50,5 %), grâce à son rôle central dans la distribution contrôlée des antidiabétiques, des traitements hormonaux et des thérapies adjuvantes pour les patients atteints du syndrome d'Achard Thiers. Les pharmacies hospitalières garantissent l'observance thérapeutique en fournissant les médicaments prescrits et en assurant un suivi médical. Les hôpitaux publics et privés sont les principales sources d'approvisionnement en médicaments onéreux, en traitements hormonaux substitutifs et en préparations spécialisées. Les hôpitaux proposent également des conseils aux patients et un suivi de leur traitement, ce qui favorise l'adoption des pharmacies. Des procédures de dispensation standardisées garantissent l'observance et la sécurité. Les pharmacies hospitalières sont intégrées aux systèmes d'information des patients, permettant un suivi précis de l'historique des traitements. Les achats groupés et l'approvisionnement programmatique en médicaments améliorent la disponibilité dans les régions endémiques. Le soutien institutionnel aux campagnes thérapeutiques assure une distribution régulière. Les essais cliniques et les partenariats de recherche sont souvent menés en collaboration avec les pharmacies hospitalières. La formation des patients et du personnel soignant garantit un usage approprié des médicaments. En conclusion, les pharmacies hospitalières demeurent le principal canal de distribution, facilitant une prise en charge efficace.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2026 et 2033, porté par la pénétration croissante du commerce électronique et la préférence grandissante des patients pour la livraison de médicaments à domicile. Les plateformes en ligne améliorent l'accès aux soins pour les patients vivant dans des zones reculées ou mal desservies, favorisant ainsi l'observance des traitements de longue durée. En 2025, les pharmacies en ligne d'Asie du Sud-Est ont lancé des offres groupées de traitements oraux et topiques, simplifiant l'accès aux soins et réduisant les déplacements. Les plateformes de commande numérique intègrent la vérification des ordonnances et les rappels, améliorant ainsi l'observance thérapeutique. La sensibilisation et la confiance croissantes envers les services de santé en ligne soutiennent leur adoption. Les partenariats de téléconsultation permettent une intégration fluide des ordonnances et de la livraison à domicile. Les promotions et les campagnes d'information des patients dynamisent l'engagement en ligne. La croissance est soutenue par l'expansion des réseaux logistiques et des solutions de chaîne du froid pour les formulations sensibles. Les pharmacies en ligne répondent également aux exigences des patients en matière de confidentialité et de discrétion. L'innovation technologique dans les applications mobiles facilite le suivi des commandes et le contrôle de l'observance. Les campagnes sur les réseaux sociaux permettent d'accroître la visibilité et l'engagement des patients. En résumé, les pharmacies en ligne constituent le canal de distribution dont la croissance est la plus rapide grâce à leur praticité, leur accessibilité et l'adoption du numérique.

Analyse régionale du marché du traitement Achard Thiers

- L'Amérique du Nord a dominé le marché des traitements contre le cancer du col de l'utérus avec la plus grande part de revenus (39,8 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte présence pharmaceutique et des établissements de diagnostic et de traitement bien établis.

- Les consommateurs de la région accordent une grande importance aux centres de traitement spécialisés, aux capacités de diagnostic avancées et à une meilleure sensibilisation aux troubles endocriniens rares.

- Cette adoption généralisée est également soutenue par l'augmentation significative des taux de diagnostic observée aux États-Unis et par la disponibilité de centres de traitement spécialisés pour le syndrome d'Achard Thiers.

Analyse du marché américain des traitements Achard Thiers

Le marché américain des traitements contre le cancer du col de l'utérus a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'augmentation des taux de diagnostic et à la disponibilité de centres de traitement spécialisés. Les patients recherchent de plus en plus des interventions rapides et efficaces, soutenues par une infrastructure de santé de pointe et une forte présence de sociétés pharmaceutiques spécialisées dans les maladies endocriniennes rares.

Aperçu du marché européen du traitement Achard Thiers

Le marché européen des traitements contre les maladies endocriniennes rares devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par une meilleure connaissance de ces maladies et par des systèmes de santé plus performants. L'urbanisation croissante, associée à un accès facilité aux centres de traitement spécialisés, favorise l'adoption de ces traitements dans les établissements de santé publics et privés.

Analyse du marché britannique des traitements Achard Thiers

Le marché britannique des traitements contre les maladies endocriniennes rares devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une meilleure sensibilisation à ces maladies et par la présence d'infrastructures de soins spécialisées. Les politiques de santé favorisant la prise en charge des maladies rares et le fort engagement des patients contribuent également à stimuler la croissance de ce marché.

Analyse du marché des traitements Achard Thiers en Allemagne

Le marché allemand des traitements contre les maladies endocriniennes rares devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par une meilleure connaissance de ces maladies et par la demande croissante de traitements de pointe. Le système de santé allemand, performant et axé sur l'innovation en matière de diagnostic et de thérapie, favorise l'adoption de services de soins spécialisés.

Analyse du marché des traitements Achard Thiers en Asie-Pacifique

Le marché des traitements contre le cancer du cèdre en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC significatif projeté entre 2026 et 2033. Cette croissance est alimentée par une forte prévalence de la maladie, un meilleur accès aux soins de santé et une sensibilisation croissante dans des pays comme l'Inde, la Chine et l'Asie du Sud-Est.

Aperçu du marché du traitement Achard Thiers au Japon

Le marché japonais des traitements contre les maladies endocriniennes rares est en plein essor grâce à une meilleure connaissance de ces affections, à l'urbanisation rapide et à la demande croissante de centres de soins spécialisés. Les patients bénéficient de solutions diagnostiques et thérapeutiques de pointe, soutenues par le système de santé japonais, à la pointe de la technologie.

Aperçu du marché chinois du traitement Achard Thiers

Le marché chinois des traitements contre les maladies rares a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au développement des infrastructures de santé du pays, à une meilleure sensibilisation des patients et à un accès accru aux centres de soins spécialisés. Les initiatives gouvernementales en faveur de la prise en charge des maladies rares et de l'amélioration de l'accès aux soins sont des facteurs clés de la croissance de ce marché.

Part de marché du traitement Achard Thiers

Le secteur du traitement Achard Thiers est principalement dominé par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Sanofi SA (France)

- Eli Lilly and Company (États-Unis)

- Bayer AG (Allemagne)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca plc (Royaume-Uni)

- Boehringer Ingelheim GmbH (Allemagne)

- AbbVie Inc. (États-Unis)

- Johnson & Johnson (États-Unis)

- Roche Holding AG (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Limited (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Novome Biotech (États-Unis)

- Amgen Inc. (États-Unis)

- Laboratoires Servier (France)

Dernières évolutions du marché mondial des traitements Achard Thiers

- En septembre 2022, l'association Alström Syndrome International (qui se concentre sur un autre syndrome rare, mais dont les activités sont pertinentes pour la défense des droits des personnes atteintes de maladies rares) a organisé une réunion sur le développement de médicaments axé sur le patient et mené par des organismes externes (EL-PFDD) afin de recueillir les points de vue des patients et des aidants sur les besoins en matière de développement thérapeutique.

- En août 2022, une étude de cohorte génétique et phénotypique sur le syndrome d'Alström (encore une maladie rare différente) en Chine a identifié 24 nouveaux variants du gène ALMS1 et a mis au jour un nouveau phénotype (déficience olfactive).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.