Global Acute Kidney Injury Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.10 Billion

USD

7.36 Billion

2024

2032

USD

4.10 Billion

USD

7.36 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.36 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'insuffisance rénale aiguë, par type (prérénale, rénale intrinsèque et postrénale), diagnostic (analyses d'urine, analyses sanguines, imagerie et biopsie rénale), cause (déshydratation sévère ou soudaine, hémorragie rénale toxique, choc septique, chirurgie et autres), type de médicament (de marque et génériques), voie d'administration (orale, injectable et autres), utilisateurs finaux (hôpitaux, centres de diagnostic, cliniques spécialisées, soins à domicile et autres), circuit de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du traitement des lésions rénales aiguës

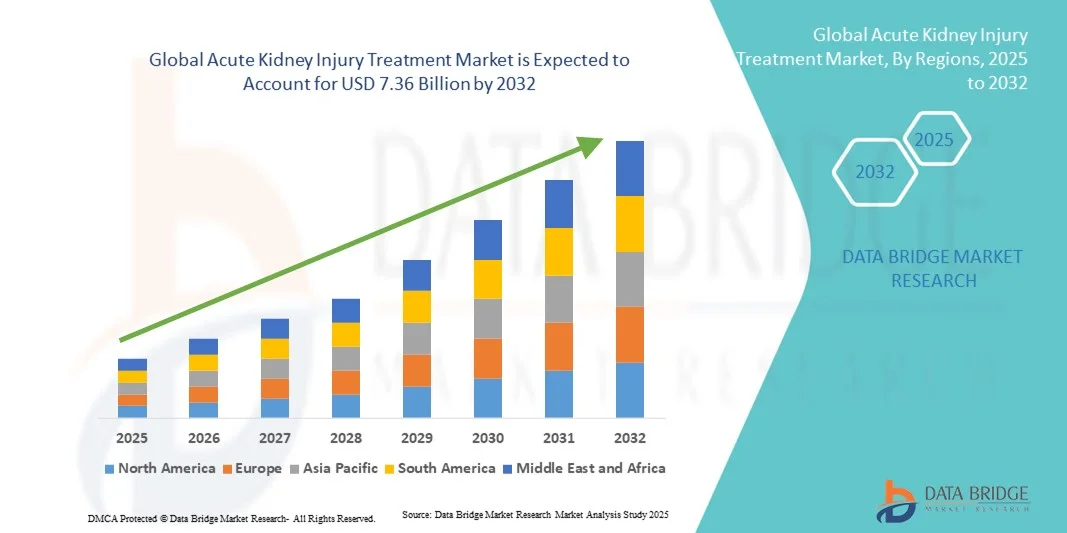

- Le marché mondial des traitements de l'insuffisance rénale aiguë était évalué à 4,10 milliards de dollars américains en 2024 et devrait atteindre 7,36 milliards de dollars américains d'ici 2032 , avec un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante de l'IRA, souvent associée à des maladies chroniques telles que le diabète et l'hypertension , ainsi que par les progrès des technologies de diagnostic, notamment les biomarqueurs et les techniques d'imagerie, permettant une détection précoce et une prise en charge efficace.

- De plus, la demande croissante de solutions de traitement de l'IRA accessibles et efficaces, ainsi que l'adoption de thérapies innovantes et de stratégies de soins de soutien, font des traitements de l'IRA un élément essentiel de la prise en charge des maladies rénales. Ces facteurs convergents accélèrent l'adoption par le marché, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement des lésions rénales aiguës

- Les traitements de l'insuffisance rénale aiguë (IRA), notamment les traitements pharmacologiques et les soins de soutien, revêtent une importance croissante en milieu hospitalier et ambulatoire, en raison de leur rôle dans la prévention des lésions rénales graves, la réduction de la mortalité et l'amélioration du pronostic des patients.

- La demande croissante de traitements contre l'insuffisance rénale aiguë est principalement alimentée par la prévalence accrue de maladies chroniques telles que le diabète, l'hypertension et les troubles cardiovasculaires, le vieillissement de la population et une sensibilisation croissante des professionnels de la santé à l'importance du dépistage précoce et de l'intervention rapide.

- L'Amérique du Nord a dominé le marché du traitement de l'IRA en 2024, avec une part de revenus de 43 %, grâce à des infrastructures de santé avancées, des dépenses de santé élevées et la présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan. Les États-Unis ont notamment connu une adoption importante de diagnostics et de traitements innovants pour la prise en charge de l'IRA.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'IRA au cours de la période de prévision, en raison de l'amélioration de l'accès aux soins de santé, de la prévalence croissante des troubles rénaux et de l'expansion des infrastructures de santé dans les économies émergentes.

- Le segment des maladies rénales intrinsèques a dominé le marché du traitement de l'IRA avec une part de 45,8 % en 2024, en raison de la forte incidence des lésions tissulaires rénales causées par les toxines, les infections et les lésions ischémiques, nécessitant une intervention médicale et une surveillance rapides.

Portée du rapport et segmentation du marché du traitement des lésions rénales aiguës

|

Attributs |

Traitement des lésions rénales aiguës : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du traitement des lésions rénales aiguës

Progrès dans le diagnostic et les biomarqueurs basés sur l'IA

- L'intégration de l'intelligence artificielle (IA) et des diagnostics avancés basés sur les biomarqueurs constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement de l'IRA, améliorant ainsi la détection précoce et les stratégies de traitement personnalisées.

- Par exemple, des plateformes basées sur l'IA comme RenalTech utilisent l'analyse prédictive pour identifier les patients à haut risque d'IRA, permettant une intervention rapide et réduisant l'évolution vers une insuffisance rénale aiguë.

- Les biomarqueurs innovants, tels que NGAL et KIM-1, permettent aux cliniciens de détecter les lésions rénales avant que les analyses sanguines ou urinaires classiques ne révèlent un dysfonctionnement, améliorant ainsi l'efficacité du traitement.

- Les systèmes assistés par l'IA peuvent surveiller les données des patients en temps réel, recommander des ajustements thérapeutiques et fournir des alertes en cas d'anomalies de la fonction rénale, améliorant ainsi la prise de décision clinique.

- Cette tendance vers une prise en charge plus intelligente, prédictive et personnalisée de l'IRA transforme les protocoles de soins aux patients, encourageant l'adoption de technologies de diagnostic et de surveillance avancées.

- La demande en matière de diagnostics intégrant l'IA et de thérapies guidées par les biomarqueurs croît rapidement dans les hôpitaux et les cliniques spécialisées, car les cliniciens recherchent des solutions de prise en charge de l'IRA plus efficaces et plus rapides.

Dynamique du marché des traitements des lésions rénales aiguës

Conducteur

Prévalence croissante des maladies chroniques et vieillissement de la population

- L'incidence croissante de maladies chroniques telles que le diabète, l'hypertension et les troubles cardiovasculaires, associée au vieillissement de la population, est un facteur clé de la demande accrue de traitements contre l'insuffisance rénale aiguë.

- Par exemple, les hôpitaux constatent une augmentation des cas d'insuffisance rénale aiguë (IRA) due aux comorbidités chez les patients âgés, ce qui incite à un recours accru à la dialyse, aux traitements pharmacologiques et aux interventions de soutien.

- La sensibilisation croissante des professionnels de la santé à l'importance du dépistage précoce de l'IRA et d'une intervention rapide favorise également le recours au traitement.

- De plus, le développement des infrastructures de santé et l'augmentation des investissements dans les centres de soins rénaux rendent les traitements de l'IRA plus accessibles aux patients, tant dans les marchés développés que dans les marchés émergents.

- La disponibilité d'options thérapeutiques avancées, notamment les agents pharmacologiques ciblés et les thérapies de remplacement rénal continu (TRRC), encourage les cliniciens à adopter des stratégies de prise en charge globales de l'IRA.

- La combinaison de la prévalence de la maladie, du vieillissement démographique et des progrès technologiques alimente une croissance soutenue du marché mondial du traitement de l'IRA

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée

- Le coût élevé des traitements de l'IRA, notamment des équipements de dialyse, des traitements pharmacologiques et des interventions hospitalières, constitue un obstacle majeur à leur adoption généralisée par le marché.

- Par exemple, les patients des régions en développement ont souvent un accès limité aux centres de dialyse ou aux cliniques spécialisées, ce qui retarde le début du traitement et en réduit l'efficacité.

- Les obstacles réglementaires et les exigences d'approbation strictes pour les nouveaux traitements de l'IRA peuvent ralentir l'accès au marché et l'innovation, limitant ainsi la disponibilité d'options de traitement avancées.

- De plus, les disparités en matière d'infrastructures de soins de santé et le manque de néphrologues qualifiés dans certaines régions limitent l'accès des patients à une prise en charge rapide et efficace de l'IRA.

- Les limitations de la couverture d'assurance et les frais à la charge du patient pour les thérapies avancées découragent davantage leur adoption par les populations sensibles aux coûts.

- Pour une croissance durable du marché, il est essentiel de surmonter ces défis grâce à un meilleur accès aux soins de santé, à des solutions de traitement rentables et à un soutien réglementaire.

Étendue du marché du traitement des lésions rénales aiguës

Le marché est segmenté en fonction du type, du diagnostic, de la cause, du type de médicament, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type

Le marché du traitement de l'insuffisance rénale aiguë (IRA) est segmenté, selon son type, en IRA prérénale, rénale intrinsèque et postrénale. Le segment de l'IRA rénale intrinsèque a dominé le marché en 2024, représentant 45,8 % des revenus. Cette situation s'explique par la fréquence élevée des lésions tissulaires rénales causées par des toxines, des infections et des lésions ischémiques. Les patients nécessitent souvent une surveillance intensive, une dialyse et des interventions pharmacologiques pour prévenir toute aggravation. Compte tenu de la complexité de l'IRA rénale intrinsèque et du risque accru de complications, les hôpitaux mettent en œuvre des protocoles de traitement spécifiques. La disponibilité de l'hémodialyse continue (CRRT) en soins intensifs renforce la position dominante de ce segment. Les progrès réalisés en matière de biomarqueurs et de méthodes de détection précoce favorisent également une intervention rapide, contribuant ainsi à une meilleure adoption des traitements. Les cliniciens privilégient les thérapies ciblées sur l'IRA rénale intrinsèque en raison de meilleurs résultats cliniques et de la standardisation des parcours de soins.

Le segment prérénal devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,2 %, entre 2025 et 2034. Cette croissance est portée par une meilleure connaissance des lésions rénales précoces causées par la déshydratation, l'hypotension ou les hémorragies. Une intervention rapide, comme la réanimation liquidienne et le soutien hémodynamique, améliore le pronostic et favorise l'adoption de ces mesures. Les comorbidités telles que la septicémie et les troubles cardiovasculaires contribuent également à l'augmentation de la demande. Les hôpitaux et les cliniques spécialisées accordent une importance croissante au dépistage précoce afin de prévenir l'évolution vers une insuffisance rénale intrinsèque. Cette croissance est soutenue par les progrès technologiques en matière de monitorage au chevet du patient et d'analyse prédictive. L'adoption du monitorage prérénal en ambulatoire et à domicile est également en hausse, stimulant ainsi la croissance du segment.

- Par diagnostic

Le marché du traitement de l'IRA est segmenté, selon le diagnostic, en analyses d'urine, analyses sanguines, examens d'imagerie et biopsies rénales. En 2024, le segment des analyses sanguines représentait la part la plus importante (38,7 %), grâce à leur rôle essentiel dans l'évaluation de la fonction rénale par le dosage de la créatinine, de l'urée et des électrolytes sériques. Les analyses sanguines fournissent des résultats rapides et fiables qui orientent la mise en place et l'ajustement du traitement. Les hôpitaux privilégient les analyses sanguines pour leur précision, leur caractère non invasif et leur capacité à suivre la réponse aux traitements. L'intégration de l'IA et de l'analyse prédictive améliore encore le suivi de la progression de l'IRA. Les plateformes de laboratoire automatisées permettent de réaliser un grand nombre d'analyses en soins intensifs. La position dominante de ce segment est confortée par une confiance clinique généralisée et des protocoles standardisés.

Le segment des analyses d'urine devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,0 %, entre 2025 et 2034, grâce à l'adoption croissante de biomarqueurs urinaires tels que la NGAL et la KIM-1 pour la détection précoce de l'insuffisance rénale aiguë (IRA). Les analyses d'urine sont économiques, non invasives et adaptées au suivi ambulatoire et à domicile. Elles permettent une intervention précoce avant l'apparition de lésions rénales graves. Les hôpitaux et les cliniques utilisent de plus en plus les analyses d'urine en complément des analyses sanguines afin d'améliorer la précision du diagnostic. La sensibilisation croissante des cliniciens et des patients favorise leur adoption. La demande croissante de suivi compatible avec la télémédecine accélère également la croissance de ce segment.

- Par cause

En fonction de la cause, le marché est segmenté en déshydratation sévère ou soudaine, insuffisance rénale toxique, hémorragie, choc septique, chirurgie et autres. Le segment de l'insuffisance rénale toxique dominait le marché en 2024 avec une part de 41,5 %, sous l'effet de l'utilisation généralisée de médicaments néphrotoxiques, de produits de contraste et de toxines environnementales. Les hôpitaux privilégient la surveillance des patients à haut risque afin de prévenir les lésions rénales graves. Les protocoles cliniques mettent l'accent sur le dépistage précoce et l'intervention rapide. Les thérapies avancées ciblant le stress oxydatif et l'inflammation soutiennent davantage ce segment. La forte incidence de ces affections en soins intensifs et en réanimation maintient une demande soutenue. La recherche sur de nouveaux médicaments protecteurs continue de renforcer la position dominante de ce segment.

Le segment des déshydratations sévères ou soudaines devrait connaître la croissance annuelle composée la plus rapide (8,8 %), alimentée par l'augmentation de l'incidence liée aux déséquilibres hydriques, au stress thermique et aux maladies aiguës. Une intervention précoce par réhydratation améliore le pronostic des patients et favorise l'adoption de ces solutions. Les soins ambulatoires et à domicile contribuent à cette croissance en permettant une prise en charge précoce. Les campagnes de sensibilisation à la prévention encouragent l'adoption de ces solutions sur les marchés émergents. Les hôpitaux et les cliniques spécialisées privilégient un diagnostic rapide afin d'éviter l'évolution vers une insuffisance rénale terminale. La surveillance assistée par la technologie permet une intervention plus rapide et un meilleur pronostic.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en médicaments de marque et génériques. Le segment des médicaments de marque dominait le marché en 2024 avec une part de 52,1 %, grâce à leur efficacité clinique établie et à la confiance qu'ils inspirent aux professionnels de santé. Les médicaments de marque contre l'insuffisance rénale aiguë (IRA) comprennent des formulations innovantes et des thérapies combinées adaptées aux soins intensifs. Les hôpitaux privilégient les médicaments de marque pour les cas graves afin de garantir une qualité constante. Le soutien marketing et la formation des médecins renforcent cette préférence. La disponibilité de partenariats hospitaliers et d'études cliniques consolide leur position dominante. Les traitements de marque bénéficient également des innovations pharmacologiques continues.

Le segment des génériques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,2 %, porté par la sensibilité des patients aux coûts et le soutien gouvernemental dans les marchés émergents. Les médicaments génériques améliorent l'accès aux soins ambulatoires et à domicile. La demande croissante de traitements abordables dans les régions en développement accélère leur adoption. La couverture d'assurance et les politiques de remboursement favorisent également cette adoption. Les hôpitaux et les cliniques ont de plus en plus recours aux génériques pour la prise en charge standard de l'insuffisance rénale aiguë (IRA). La croissance est également alimentée par l'expiration des brevets des principaux médicaments de marque.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : orale, injectable et autres. Le segment des injectables dominait le marché en 2024 avec une part de 55,6 %, en raison du besoin de médicaments intraveineux chez les patients atteints d'insuffisance rénale aiguë (IRA) en soins intensifs et hospitalisés. Le traitement injectable permet un effet rapide et un dosage précis. Les hôpitaux privilégient l'administration parentérale pour les cas graves nécessitant une dialyse ou des soins de support. L'épuration extrarénale continue (EERC) est souvent associée à des interventions pharmacologiques injectables. Son adoption est favorisée par des protocoles cliniques rigoureux en soins intensifs. Les formulations injectables sont essentielles pour les interventions d'urgence et l'amélioration de la survie des patients.

Le segment des traitements oraux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, grâce aux soins ambulatoires, aux soins à domicile et à la facilité d'administration pour les patients non critiques. Les traitements oraux réduisent la durée d'hospitalisation et améliorent l'observance thérapeutique. Le recours croissant à la télémédecine facilite le suivi des traitements oraux. Dans les cas d'insuffisance rénale aiguë légère, les médicaments oraux sont souvent utilisés en traitement d'entretien et pour prévenir l'aggravation. La disponibilité des génériques améliore le rapport coût-efficacité, favorisant ainsi la croissance. Des formulations adaptées aux patients et la facilité d'utilisation sont des facteurs clés de l'adoption de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, centres de diagnostic, cliniques spécialisées, soins à domicile et autres. Les hôpitaux détenaient la part de marché la plus importante (51,2 %) en 2024, en raison de la forte prévalence des cas d'insuffisance rénale aiguë (IRA) sévères nécessitant des soins intensifs, une dialyse et une surveillance continue. La présence d'unités de soins intensifs de pointe et de néphrologues qualifiés renforce leur position dominante. Les hôpitaux appliquent des protocoles standardisés pour la prise en charge des patients à haut risque. La disponibilité d'équipements spécialisés et de l'hémodialyse continue contribue à leur part de marché. Les grands hôpitaux sont en mesure de gérer efficacement les cas d'IRA intrinsèque et prérénale. Les partenariats entre les hôpitaux et les laboratoires pharmaceutiques favorisent l'adoption des traitements.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé le plus rapide, à 11,0 %, porté par l'adoption de la dialyse à domicile, de la télésurveillance et de solutions de traitement adaptées aux patients. Le vieillissement de la population et la prévalence des maladies chroniques stimulent la demande. La télésurveillance permet une intervention rapide et réduit les hospitalisations. La rentabilité et la commodité favorisent l'adoption de ces soins sur les marchés développés et émergents. Les partenariats avec les fournisseurs de télésanté accélèrent la croissance. La sensibilisation accrue au dépistage précoce et à la prévention encourage l'adoption des soins à domicile.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et autres. Les pharmacies hospitalières dominaient le marché en 2024 avec une part de 58,3 %, grâce à leur accès direct aux patients en soins intensifs et à leurs besoins spécifiques. Les hôpitaux garantissent un approvisionnement constant pour les dialyses et les traitements de réanimation. Les pharmacies hospitalières gèrent les stocks de médicaments de marque et génériques et facilitent une administration rapide en situation d'urgence. Leurs relations avec les fabricants de médicaments renforcent la fiabilité du service. La position dominante des pharmacies hospitalières s'explique par le volume important de patients et la complexité des traitements.

Le segment des pharmacies de détail devrait connaître le taux de croissance annuel composé le plus rapide, à 10,5 %, porté par la hausse des traitements ambulatoires, la disponibilité des médicaments génériques et les programmes d'autogestion des patients. Les pharmacies de détail élargissent l'accès aux soins dans les zones périurbaines et rurales. Le développement des soins à domicile et de la télémédecine accélère encore leur adoption. Les patients peuvent gérer une insuffisance rénale aiguë à un stade précoce grâce à des ordonnances ambulatoires. La baisse des coûts et l'accessibilité accrue favorisent une utilisation plus large. Les campagnes de marketing et de sensibilisation contribuent à renforcer l'adoption des pharmacies de détail.

Analyse régionale du marché du traitement des lésions rénales aiguës

- L'Amérique du Nord a dominé le marché du traitement de l'IRA en 2024, avec une part de revenus de 43 %, grâce à des infrastructures de santé avancées, des dépenses de santé élevées et la présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan. Les États-Unis ont notamment connu une adoption importante de diagnostics et de traitements innovants pour la prise en charge de l'IRA.

- Dans la région, les prestataires de soins de santé privilégient le diagnostic et le traitement rapides de l'IRA, grâce à la large disponibilité d'unités de dialyse, d'établissements de soins intensifs et de traitements pharmacologiques avancés.

- Cette domination est encore renforcée par des dépenses de santé élevées, un écosystème médical technologiquement avancé et la présence d'acteurs mondiaux clés dans les domaines du diagnostic, de la dialyse et des traitements de l'IRA, faisant de l'Amérique du Nord un marché de premier plan pour les solutions de traitement de l'IRA.

Aperçu du marché américain des traitements des lésions rénales aiguës

Le marché américain du traitement de l'insuffisance rénale aiguë (IRA) a généré 79 % des revenus en Amérique du Nord en 2024, porté par la forte prévalence des troubles rénaux, des infrastructures de santé de pointe et l'adoption généralisée des technologies de diagnostic précoce. Les hôpitaux et les cliniques spécialisées privilégient une intervention rapide par dialyse, traitements pharmacologiques et soins de support. La sensibilisation croissante des médecins et des patients à la prise en charge de l'IRA, conjuguée aux initiatives gouvernementales de prévention des maladies chroniques, stimule davantage la croissance du marché. Par ailleurs, l'intégration d'outils prédictifs basés sur l'IA et de thérapies guidées par les biomarqueurs améliore le dépistage précoce et les stratégies de traitement personnalisées. Les États-Unis conservent leur position de leader grâce à d'importantes activités de R&D et à la présence d'acteurs mondiaux clés dans le domaine des traitements et des diagnostics de l'IRA.

Aperçu du marché européen des traitements des lésions rénales aiguës

Le marché européen du traitement de l'IRA devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies rénales chroniques, de l'augmentation des dépenses de santé et du renforcement des recommandations cliniques pour une prise en charge précoce de l'IRA. Les pays investissent dans les infrastructures hospitalières et les centres de dialyse, améliorant ainsi l'accès aux traitements. Les cliniciens européens ont de plus en plus recours à des techniques de diagnostic avancées, telles que les biomarqueurs sanguins et l'imagerie médicale. La prise de conscience accrue du fardeau économique et sanitaire de l'IRA non traitée contribue également à la croissance du marché. On observe une adoption importante de ces traitements dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile.

Analyse du marché britannique des traitements des lésions rénales aiguës

Le marché britannique des traitements de l'insuffisance rénale aiguë (IRA) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par les initiatives gouvernementales visant à améliorer les soins rénaux et par l'adoption de protocoles de surveillance et de traitement avancés. L'incidence croissante de l'IRA, liée aux maladies chroniques et au vieillissement de la population, incite les hôpitaux et les cliniques à mettre en œuvre des stratégies d'intervention précoce. L'intégration de solutions de diagnostic assistées par l'intelligence artificielle et de télémédecine accélère encore l'adoption des traitements. Les professionnels de santé mettent l'accent sur l'éducation des patients, les campagnes de sensibilisation et les programmes de surveillance à domicile afin d'améliorer les résultats. La solidité du système de santé et les dépenses de santé élevées par habitant soutiennent la croissance durable du marché.

Analyse du marché allemand des traitements des lésions rénales aiguës

Le marché allemand du traitement de l'insuffisance rénale aiguë (IRA) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des infrastructures de santé performantes, d'importantes initiatives de recherche et l'adoption précoce de protocoles de traitement innovants. Les hôpitaux privilégient une prise en charge de l'IRA fondée sur des données probantes, en utilisant des analyses sanguines, l'imagerie médicale et les biomarqueurs pour améliorer le pronostic des patients. La sensibilisation croissante à la santé rénale, associée aux politiques de remboursement publiques, encourage le recours aux traitements. L'accent mis en Allemagne sur la sécurité des patients, l'innovation technologique et les pratiques de santé durables favorise l'adoption de la dialyse et des traitements pharmacologiques. L'augmentation des capacités hospitalières et des services de soins intensifs contribue également à la croissance du marché.

Aperçu du marché du traitement des lésions rénales aiguës en Asie-Pacifique

Le marché des traitements de l'insuffisance rénale aiguë (IRA) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,8 %) entre 2025 et 2034, portée par la prévalence croissante des maladies rénales, l'urbanisation rapide et l'amélioration des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue au dépistage précoce de l'IRA et l'adoption de technologies de diagnostic modernes accélèrent le développement du marché. Les initiatives gouvernementales visant à renforcer les services de néphrologie et à augmenter la capacité hospitalière soutiennent également cette croissance. L'expansion des cliniques spécialisées et des solutions de soins à domicile améliore l'accès aux traitements. Par ailleurs, la disponibilité de traitements génériques abordables et la fabrication locale d'équipements de dialyse rendent les traitements plus accessibles, favorisant ainsi leur adoption dans toute la région.

Aperçu du marché japonais du traitement des lésions rénales aiguës

Le marché japonais du traitement de l'insuffisance rénale aiguë (IRA) est en plein essor, porté par la forte prévalence des maladies chroniques, le vieillissement de la population et l'adoption de technologies médicales de pointe. Les hôpitaux et les cliniques privilégient le diagnostic précoce et la prise en charge proactive grâce à des outils prédictifs basés sur l'intelligence artificielle et des biomarqueurs. L'intégration des services de télémédecine permet un suivi continu et une gestion ambulatoire. L'accent mis sur la sécurité des patients, leur confort et les programmes de soins à domicile stimule la croissance, tant en milieu hospitalier qu'hospitalier. Par ailleurs, le soutien gouvernemental aux infrastructures de soins rénaux favorise l'adoption du marché. La demande croissante d'options de traitement moins invasives et plus confortables pour les patients soutient une croissance durable.

Aperçu du marché indien du traitement des lésions rénales aiguës

En 2024, le marché indien du traitement de l'insuffisance rénale aiguë (IRA) représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une urbanisation rapide, à la prévalence croissante des maladies rénales et à un accès élargi aux soins. Les hôpitaux, les cliniques spécialisées et les centres de diagnostic investissent dans des technologies modernes de prise en charge de l'IRA. Les initiatives gouvernementales promouvant la santé rénale et la gestion des maladies chroniques contribuent à sensibiliser le public et à favoriser l'adoption des traitements. L'accessibilité des médicaments génériques et la production locale d'équipements de dialyse rendent les traitements accessibles à une population plus large. Le développement des programmes de soins à domicile et des solutions de télésurveillance soutient également la croissance du marché. L'essor de la classe moyenne indienne et l'augmentation des dépenses de santé sont des facteurs clés de la croissance du marché du traitement de l'IRA.

Part de marché du traitement des lésions rénales aiguës

Le secteur du traitement des lésions rénales aiguës est principalement dominé par des entreprises bien établies, notamment :

- AM-Pharma BV (Pays-Bas)

- Aptabio (États-Unis)

- Arch Biopartners (Canada)

- B. Braun SE (Allemagne)

- Cook (États-Unis)

- Cure Medical, LLC (États-Unis)

- Fresenius Medical Care AG (Allemagne)

- Guard Therapeutics (Suède)

- Soins intensifs médicaux (États-Unis)

- Medtronic (Irlande)

- Novartis AG (Suisse)

- Ocelot Bio (États-Unis)

- Pfizer Inc. (États-Unis)

- Renibus Therapeutics (Canada)

- Sanofi (France)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Unicycive Therapeutics Inc. (États-Unis)

- bioMérieux (France)

- Vantive Health LLC (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement des lésions rénales aiguës ?

- En avril 2025, un nouveau système multi-agents, AKIBoards, a été introduit pour prédire l'insuffisance rénale aiguë en simulant un raisonnement diagnostique consensuel entre plusieurs agents. Intégrant une approche globale de suivi de structure, AKIBoards a démontré une performance améliorée dans la prédiction de l'IRA 48 heures avant son apparition, illustrant le potentiel de l'intelligence artificielle dans le dépistage précoce de l'IRA.

- En janvier 2025, les thérapies émergentes dans le traitement de l'IRA se concentrent sur la reprogrammation métabolique et la médecine régénérative. L'essai LiMiT AKI, par exemple, explore l'efficacité des interventions métaboliques dans la prévention de l'IRA chez les patients en soins intensifs. Ces approches visent à cibler les processus cellulaires sous-jacents contribuant aux lésions rénales, offrant ainsi la possibilité de traitements plus efficaces.

- En janvier 2024, des chercheurs ont présenté pyAKI, un pipeline open source conçu pour automatiser l'application des critères KDIGO (Kidney Disease: Improving Global Outcomes) pour le diagnostic de l'IRA à partir de données de séries temporelles. Validé par rapport à des annotations d'experts, pyAKI a démontré une performance robuste, surpassant la qualité de l'annotation humaine, et fournit un outil standardisé pour la classification de l'IRA en soins intensifs.

- En décembre 2023, l'hôpital pour enfants de Cincinnati a mis au point le premier test de biomarqueur de l'insuffisance rénale aiguë (IRA) à recevoir l'autorisation 510(k) de la FDA (Food and Drug Administration) pour une utilisation pédiatrique aux États-Unis. Ce test, basé sur le biomarqueur NGAL (lipocaline associée à la gélatinase des neutrophiles), offre aux cliniciens un outil de détection précoce de l'IRA chez l'enfant, permettant d'améliorer potentiellement le pronostic des patients grâce à une intervention rapide.

- En décembre 2023, des chercheurs de l'université Vanderbilt ont découvert que le ciblage de la cytokine interleukine-22 (IL-22) pourrait constituer une nouvelle approche thérapeutique pour prévenir les lésions rénales induites par les médicaments ou les toxines. Cette découverte ouvre la voie au développement de traitements modulant la réponse immunitaire afin de protéger la fonction rénale chez les patients à risque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.