Global Agammaglobulinemia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

14.00 Billion

USD

20.68 Billion

2024

2032

USD

14.00 Billion

USD

20.68 Billion

2024

2032

| 2025 –2032 | |

| USD 14.00 Billion | |

| USD 20.68 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'agammaglobulinémie, par type (agammaglobulinémie autosomique récessive, agammaglobulinémie liée à l'X avec déficit en hormone de croissance et agammaglobulinémie liée à l'X (XLA)), traitement (gammaglobuline et antibiotiques), voie d'administration (orale, intraveineuse et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché du traitement de l'agammaglobulinémie

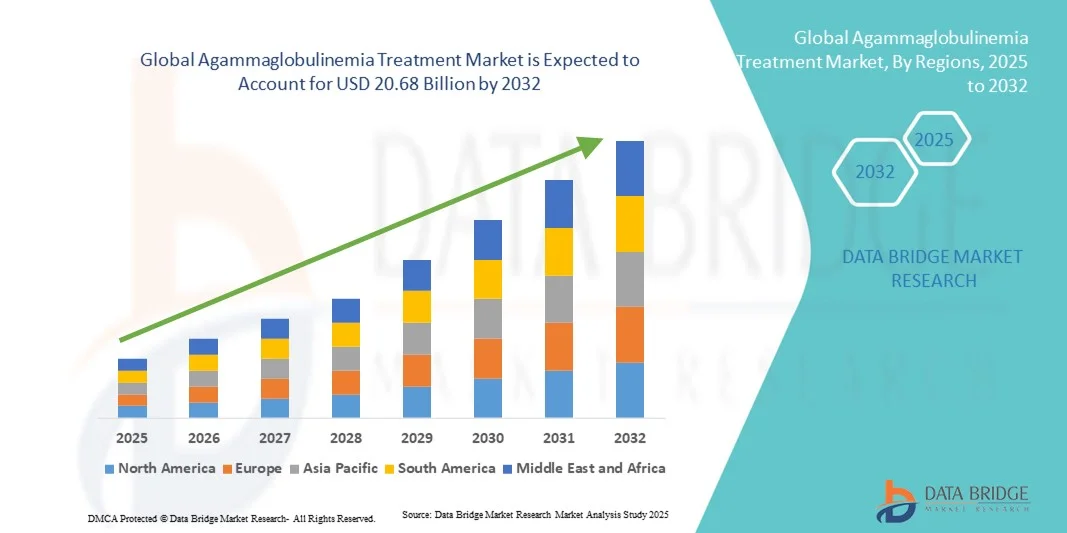

- Le marché mondial des traitements contre l'agammaglobulinémie était évalué à 14 milliards de dollars américains en 2024 et devrait atteindre 20,68 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 6,90 % au cours de la période de prévision.

- La croissance du marché est principalement due à une meilleure sensibilisation et à un diagnostic plus précis des déficits immunitaires primitifs, ainsi qu'aux progrès réalisés dans les thérapies de remplacement des immunoglobulines et le développement de médicaments ciblés.

- De plus, l'intérêt croissant pour la médecine personnalisée et le nombre croissant d'études cliniques évaluant de nouveaux produits biologiques et thérapies géniques renforcent l'efficacité et l'accessibilité des traitements. Ces facteurs, pris ensemble, favorisent l'adoption de thérapies avancées, contribuant ainsi de manière significative à l'expansion du marché mondial du traitement de l'agammaglobulinémie.

Analyse du marché du traitement de l'agammaglobulinémie

- Le traitement de l'agammaglobulinémie, comprenant l'administration de gammaglobulines et d'antibiotiques, est essentiel pour la prise en charge de cette maladie immunitaire rare, en restaurant les taux d'anticorps et en réduisant le risque d'infection chez les patients atteints d'immunodéficience génétique.

- La demande croissante de traitements contre l'agammaglobulinémie est principalement due aux progrès du diagnostic génétique, à la disponibilité de formulations d'immunoglobulines améliorées et à la meilleure reconnaissance des maladies rares par les professionnels de santé et les patients.

- L'Amérique du Nord a dominé le marché mondial du traitement de l'agammaglobulinémie avec la plus grande part de revenus (42,3 %) en 2024, grâce à une infrastructure de soins de santé solide, des cadres de remboursement performants et la présence de sociétés biopharmaceutiques de premier plan développant des immunothérapies avancées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'agammaglobulinémie au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'amélioration des réseaux de diagnostic et à une sensibilisation accrue aux déficits immunitaires primitifs.

- Le segment des traitements par gammaglobulines a dominé le marché des traitements de l'agammaglobulinémie avec une part de marché de 56,9 % en 2024, grâce à son efficacité clinique prouvée, son adoption généralisée pour la substitution d'anticorps et les innovations constantes dans les voies d'administration intraveineuse et sous-cutanée.

Portée du rapport et segmentation du marché du traitement de l'agammaglobulinémie

|

Attributs |

Principaux enseignements du marché du traitement de l'agammaglobulinémie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du traitement de l'agammaglobulinémie

Progrès en thérapie génique et en formulations d'immunoglobulines personnalisées

- Une tendance significative et croissante sur le marché mondial du traitement de l'agammaglobulinémie est l'intérêt grandissant porté à la thérapie génique et au développement de thérapies de remplacement d'immunoglobulines personnalisées, afin d'offrir des options de traitement à long terme ou curatives aux patients atteints d'immunodéficience génétique.

- Par exemple, les recherches en cours sur la thérapie génique de l'agammaglobulinémie liée à l'X (XLA) utilisant des approches lentivirales et basées sur CRISPR montrent des résultats prometteurs dans la restauration de la fonction des lymphocytes B et la réduction de la dépendance aux perfusions d'immunoglobulines à vie.

- L’introduction des immunoglobulines sous-cutanées (IgSC) de nouvelle génération, plus stables et plus faciles à auto-administrer, améliore l’observance thérapeutique et la qualité de vie des patients, tout en réduisant les hospitalisations. De plus, la personnalisation des doses d’immunoglobulines et les outils de suivi numérique de la santé permettent une prise en charge plus efficace et individualisée des déficits immunitaires humoraux.

- L'intégration de l'intelligence artificielle dans les diagnostics et l'analyse prédictive en immunologie aide les cliniciens à identifier plus tôt les sous-types d'agammaglobulinémie et à optimiser les résultats thérapeutiques grâce aux données génétiques et cliniques. Ces technologies permettent aux professionnels de santé de surveiller le risque d'infection et d'adapter les protocoles de traitement avec une plus grande précision.

- Cette tendance vers la médecine de précision et l'innovation génique redéfinit en profondeur les attentes en matière de traitement et les stratégies de prise en charge des déficits immunitaires. Par conséquent, des entreprises comme Takeda et CSL Behring investissent dans des produits biologiques de pointe et des programmes de correction génique ciblant l'XLA et d'autres déficits immunitaires congénitaux.

- La demande de thérapies de nouvelle génération combinant correction génétique et immunoprotection durable croît rapidement chez les patients pédiatriques et adultes, les cliniciens privilégiant de plus en plus les solutions de traitement durables et peu contraignantes.

Dynamique du marché des traitements de l'agammaglobulinémie

Conducteur

Augmentation des taux de diagnostic et demande croissante de thérapies par immunoglobulines

- La sensibilisation croissante du monde entier aux déficits immunitaires primitifs et les progrès réalisés dans le domaine des tests génétiques sont des facteurs importants de la demande croissante de traitements contre l'agammaglobulinémie.

- Par exemple, en mars 2024, CSL Behring a augmenté sa capacité de production d'immunoglobulines afin de répondre à la demande croissante de formulations intraveineuses et sous-cutanées à l'échelle mondiale, garantissant ainsi une meilleure accessibilité et une continuité des soins.

- Avec la généralisation du diagnostic précoce grâce au dépistage néonatal et aux outils génomiques avancés, davantage de patients sont identifiés à des stades traitables, ce qui engendre une demande constante de thérapie par gammaglobulines et d'antibiotiques adjuvants.

- De plus, les professionnels de santé et les patients adoptent de plus en plus les immunoglobulines sous-cutanées auto-administrées (IgSC) qui offrent flexibilité, sécurité et une meilleure observance, contribuant ainsi à l'expansion du marché dans les soins à domicile et les cliniques spécialisées.

- La facilité d'administration des perfusions à domicile, la réduction de la dépendance à l'hôpital et l'amélioration des résultats rapportés par les patients sont des facteurs clés qui favorisent l'adoption du traitement de substitution par immunoglobulines comme norme de soins, tant dans les pays développés que dans les pays émergents. La tendance vers les formulations à action prolongée et recombinantes contribue également à la croissance du marché.

Retenue/Défi

Coûts de traitement élevés et accessibilité limitée à la thérapie génique

- Le coût élevé des traitements de substitution par immunoglobulines à vie et la disponibilité limitée des thérapies géniques curatives constituent des obstacles importants à l'accès équitable et abordable aux traitements de l'agammaglobulinémie.

- Par exemple, les patients des pays à revenu faible ou intermédiaire sont souvent confrontés à des obstacles financiers et logistiques pour un approvisionnement régulier en immunoglobulines, en raison de leur dépendance aux dons de plasma et à des systèmes de distribution complexes respectant la chaîne du froid.

- Il est crucial de surmonter ces obstacles économiques et logistiques grâce à des initiatives régionales de collecte de plasma, à l'extension de la couverture d'assurance et à des partenariats public-privé afin d'améliorer l'accès et la pérennité des soins. Des entreprises comme Grifols et Octapharma investissent dans le renforcement de leur chaîne d'approvisionnement pour atténuer ces limitations.

- De plus, le nombre limité de centres cliniques équipés pour réaliser des procédures de thérapie génique avancées restreint l'accès à l'échelle mondiale, retardant son adoption malgré des résultats prometteurs lors des essais cliniques. Bien que les collaborations en cours élargissent l'accès, des lacunes importantes en matière d'infrastructures persistent.

- Bien que des progrès soient réalisés en matière de production plus rentable et de disponibilité accrue, le coût élevé et les disparités régionales continuent d'entraver une adoption à grande échelle, en particulier dans les systèmes de santé aux ressources limitées.

- Surmonter ces défis grâce à des stratégies d'optimisation des coûts, à l'harmonisation réglementaire et à des campagnes de sensibilisation mondiales sera essentiel pour assurer la croissance à long terme et l'accessibilité pour les patients du marché du traitement de l'agammaglobulinémie.

Étendue du marché du traitement de l'agammaglobulinémie

Le marché est segmenté en fonction du type, du traitement, de la voie d'administration, du canal de distribution et des utilisateurs finaux.

- Par type

Le marché des traitements de l'agammaglobulinémie est segmenté selon le type : agammaglobulinémie autosomique récessive, agammaglobulinémie liée à l'X avec déficit en hormone de croissance et agammaglobulinémie liée à l'X (XLA). En 2024, le segment de l'agammaglobulinémie liée à l'X (XLA) dominait le marché, générant la plus grande part de revenus, grâce à sa prévalence élevée et à l'importance des recherches qui lui sont consacrées. Cette forme, causée par des mutations du gène BTK, représente la majorité des cas d'agammaglobulinémie diagnostiqués et demeure la cible principale des thérapies géniques et des immunoglobulines. Les progrès cliniques constants, les protocoles diagnostiques établis et la présence de nombreux registres de patients en Amérique du Nord et en Europe ont renforcé cette position dominante. Le dépistage précoce et l'amélioration du conseil génétique contribuent à l'augmentation des taux de détection, assurant ainsi une croissance stable du marché des solutions thérapeutiques pour l'XLA. L'inclusion systématique de l'XLA dans les programmes de financement des maladies rares et l'innovation pharmaceutique continue confortent sa position de leader.

Le segment des agammaglobulinémies autosomiques récessives devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès du séquençage de nouvelle génération et à l'accessibilité accrue des diagnostics moléculaires. La sensibilisation croissante aux variants génétiques non liés au chromosome X et la meilleure compréhension, par les cliniciens, des présentations atypiques d'immunodéficience élargissent le nombre de patients identifiés. L'intensification des recherches sur les thérapies ciblées et les initiatives de cartographie des maladies rares suscite un intérêt clinique accru pour ces sous-types. Le développement des programmes de tests génétiques dans les marchés émergents et les études collaboratives entre institutions universitaires contribuent au diagnostic précoce. L'augmentation des investissements des entreprises de biotechnologie dans des segments de niche de maladies rares devrait accélérer le développement et l'adoption de traitements pour ce sous-type.

- Par traitement

En fonction du traitement, le marché est segmenté en gammaglobulines et antibiotiques. Le segment des gammaglobulines a dominé le marché en 2024, représentant 56,9 % des revenus, car il demeure le traitement de référence pour restaurer la fonction immunitaire chez les patients atteints d'agammaglobulinémie. Les formulations d'immunoglobulines intraveineuses et sous-cutanées sont largement utilisées pour prévenir les infections et améliorer les taux de survie chez les enfants et les adultes. Les innovations constantes, notamment l'allongement de la demi-vie et les formulations recombinantes, améliorent les résultats cliniques et le confort des patients. Des systèmes de remboursement performants et le développement des infrastructures de collecte de plasma contribuent également à la croissance du marché. Les hôpitaux et les cliniques spécialisées restent les principaux centres de traitement en raison de la surveillance clinique requise pour les perfusions d'immunoglobulines. La forte efficacité clinique, les autorisations réglementaires de longue date et la large couverture thérapeutique expliquent la position dominante de ce segment.

Le segment des antibiotiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son rôle dans les traitements adjuvants et prophylactiques associés à l'immunothérapie. La montée de la résistance aux antimicrobiens a conduit à privilégier les schémas antibiotiques personnalisés pour les patients immunodéprimés. Le renforcement des programmes de surveillance des infections en milieu hospitalier et ambulatoire améliore la précision de l'utilisation des antibiotiques. Le développement d'agents antimicrobiens ciblés pour les infections respiratoires et sinusales chroniques associées aux immunodéficiences stimule l'expansion du marché. L'intégration de la télémédecine pour le suivi des traitements antibiotiques contribue également à une gestion efficace des infections. L'association de stratégies antibiotiques préventives et d'un meilleur accès aux soins spécialisés devrait dynamiser la croissance de ce segment au cours de la période de prévision.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : orale, intraveineuse et autres. La voie intraveineuse a dominé le marché mondial du traitement de l'agammaglobulinémie en 2024, grâce à sa capacité à administrer rapidement une forte dose d'anticorps pour une prévention efficace des infections. L'immunoglobuline intraveineuse (IgIV) est un traitement bien établi, dont l'efficacité dans la prise en charge des déficits immunitaires sévères est étayée par de solides données cliniques. Les hôpitaux et les centres de perfusion demeurent des lieux privilégiés pour l'administration intraveineuse, garantissant la sécurité et le contrôle posologique sous surveillance médicale. L'innovation continue dans les formulations d'IgIV a permis de réduire la durée des perfusions et les effets indésirables, améliorant ainsi l'observance thérapeutique. L'infrastructure de santé étendue qui soutient la thérapie intraveineuse contribue à sa position dominante. La bonne connaissance de ce traitement par les médecins et des politiques de remboursement favorables en font la voie d'administration privilégiée.

Le segment des traitements oraux devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par l'essor de la recherche sur les antibiothérapies orales et les formulations expérimentales d'immunoglobulines orales. Les traitements oraux sont de plus en plus privilégiés pour les infections bénignes et la prophylaxie à long terme, notamment en ambulatoire et à domicile. Leur facilité d'administration, leur coût moindre et la réduction des hospitalisations qu'ils permettent rendent les options orales attractives pour la prise en charge des maladies chroniques. Les progrès technologiques en matière de systèmes d'administration de médicaments améliorent la biodisponibilité des formulations orales. L'évolution vers des soins centrés sur le patient et le recours accru à la télémédecine favorisent une meilleure observance des traitements oraux. À mesure que la validation clinique progresse, la voie orale devrait représenter une part plus importante des traitements d'entretien.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies hospitalières a dominé le marché en 2024, détenant la plus grande part de marché, grâce à la concentration des traitements par immunoglobulines et à la prise en charge complexe des infections en milieu hospitalier. Les hôpitaux constituent des points de distribution centralisés pour les perfusions d'immunoglobulines intraveineuses (IgIV) et l'administration d'antibiotiques dans des conditions contrôlées. L'infrastructure de chaîne du froid bien établie pour les produits biologiques et la liaison directe avec les unités d'immunologie, tant en hospitalisation qu'en ambulatoire, expliquent les excellentes performances de ce segment. Les hôpitaux bénéficient également d'accords d'achat institutionnels et d'un flux constant de patients orientés vers leurs services. La nécessité d'un suivi médical et d'un accès immédiat aux soins d'urgence renforce encore la dépendance aux pharmacies hospitalières. Un remboursement avantageux et des systèmes de soins intégrés continuent de stimuler la demande pharmaceutique en milieu hospitalier.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la digitalisation rapide des soins de santé et la préférence croissante pour un accès facilité aux médicaments. Les plateformes de pharmacie en ligne développent leurs capacités de gestion des produits biologiques thermosensibles, grâce à des solutions logistiques et de chaîne du froid performantes. Les patients sous immunoglobulines sous-cutanées privilégient de plus en plus la livraison en ligne pour la commodité du traitement à domicile. L'intégration des systèmes d'ordonnance électronique, des options de paiement numérique et des services de téléconsultation facilite l'accès aux soins pour les patients. Le soutien réglementaire croissant aux activités de télépharmacie dans les pays développés et émergents accélère encore leur adoption. La pénétration croissante d'Internet et l'expansion du commerce électronique dans le secteur de la santé devraient faire des pharmacies en ligne un axe de croissance majeur dans les années à venir.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché se divise en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché mondial en 2024, grâce à la concentration de capacités avancées en matière de diagnostic, de traitement et de perfusion au sein des établissements hospitaliers. Les hôpitaux offrent une prise en charge complète, incluant les immunoglobulines intraveineuses (IgIV), la gestion des infections aiguës et les tests génétiques, ce qui en fait les centres de référence pour le diagnostic et le traitement. Une infrastructure clinique solide et des modèles de soins multidisciplinaires permettent un suivi précis et une prise en charge continue des patients. La disponibilité de spécialistes hautement qualifiés, associée à l'accès à des équipements médicaux de pointe, optimise la qualité des soins dispensés en milieu hospitalier. Les hôpitaux jouent également un rôle crucial dans l'initiation du traitement avant le retour des patients à domicile. Leurs systèmes de remboursement établis et leur approvisionnement centralisé en médicaments leur assurent une position de leader durable sur le marché.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des immunoglobulines sous-cutanées (IgSC) et le développement des programmes de perfusion à domicile. Le traitement à domicile offre un confort accru, des économies substantielles et un meilleur bien-être aux patients, notamment ceux nécessitant un traitement à vie. Les dispositifs de perfusion portables, la formation à domicile dispensée par des infirmières et la télésurveillance permettent aux patients de s'auto-administrer leurs traitements en toute sécurité. Les établissements de santé et les organismes payeurs soutiennent de plus en plus les soins à domicile afin de réduire la charge hospitalière et d'optimiser l'utilisation des ressources. Les progrès réalisés dans les formulations d'IgSC et les technologies de perfusion améliorent encore l'autonomie et l'observance des patients. La combinaison des préférences des patients, de l'efficience économique et du soutien du système de santé devrait générer une forte croissance de ce segment au cours de la période de prévision.

Analyse régionale du marché du traitement de l'agammaglobulinémie

- L'Amérique du Nord a dominé le marché mondial du traitement de l'agammaglobulinémie avec la plus grande part de revenus (42,3 %) en 2024, grâce à une infrastructure de soins de santé solide, des cadres de remboursement performants et la présence de sociétés biopharmaceutiques de premier plan développant des immunothérapies avancées.

- En Amérique du Nord, les consommateurs et les professionnels de santé insistent de plus en plus sur le dépistage génétique précoce, la prise en charge à long terme des maladies et l'administration d'immunoglobulines à domicile, ce qui améliore le confort et l'observance des patients.

- L'adoption généralisée des plateformes de télésanté et des solutions de télésurveillance des patients favorise l'observance thérapeutique et la continuité des soins. Le soutien gouvernemental continu, notamment par le biais de programmes de financement pour les maladies rares et l'expansion des centres de collecte de plasma, alimente une croissance soutenue du marché aux États-Unis et au Canada.

Aperçu du marché américain des traitements de l'agammaglobulinémie

En 2024, le marché américain des traitements contre l'agammaglobulinémie a représenté 79 % des revenus en Amérique du Nord, grâce à un diagnostic précoce, des infrastructures de santé de pointe et une forte orientation vers la prise en charge des maladies rares. Le pays bénéficie d'une activité de recherche clinique soutenue et d'un accès croissant des patients aux immunothérapies de substitution. Le financement public et le soutien au développement des médicaments orphelins accélèrent l'innovation. Par ailleurs, l'adoption des immunothérapies intraveineuses et sous-cutanées (IgIV/IgSC) à domicile est en hausse, notamment pour leur praticité. L'ensemble de ces facteurs renforce la position des États-Unis comme leader dans le traitement de l'agammaglobulinémie.

Aperçu du marché européen des traitements de l'agammaglobulinémie

Le marché européen des traitements contre l'agammaglobulinémie devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par une meilleure sensibilisation aux déficits immunitaires primitifs (DIP) et un accès accru aux soins spécialisés. La mise en place de registres des maladies rares dans les pays européens améliore les taux de diagnostic et le suivi des patients. Par ailleurs, le développement des centres de collecte de plasma et des programmes de collaboration entre hôpitaux accroît la disponibilité des immunoglobulines. Le soutien croissant des autorités sanitaires et de l'Agence européenne des médicaments (EMA) aux thérapies pour les maladies rares dynamise davantage ce marché régional.

Aperçu du marché britannique des traitements de l'agammaglobulinémie

Le marché britannique des traitements contre l'agammaglobulinémie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à d'importants investissements dans la recherche génomique et les initiatives de dépistage précoce. L'accent mis par le NHS sur les dispositifs de prise en charge des maladies rares et l'amélioration des systèmes d'orientation des patients permet un diagnostic et une prise en charge thérapeutique plus précoces. Par ailleurs, l'importance accordée au Royaume-Uni à l'accès équitable aux immunoglobulines intraveineuses (IgIV) via le système de santé publique favorise une croissance durable du marché. Les études cliniques en cours sur les thérapies géniques contribuent également à des perspectives de traitement prometteuses pour les patients atteints d'agammaglobulinémie.

Aperçu du marché allemand des traitements de l'agammaglobulinémie

Le marché allemand des traitements contre l'agammaglobulinémie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à l'infrastructure médicale de pointe du pays et à ses dépenses de santé élevées. L'accent mis par l'Allemagne sur l'innovation biopharmaceutique et la production de produits plasmatiques améliore l'accès aux traitements et leur accessibilité financière. Les politiques de santé centrées sur le patient et le soutien au remboursement des immunothérapies favorisent leur adoption croissante. Par ailleurs, les collaborations entre les entreprises de biotechnologie et les institutions académiques stimulent la recherche sur de nouvelles thérapies ciblées contre l'agammaglobulinémie.

Aperçu du marché du traitement de l'agammaglobulinémie en Asie-Pacifique

Le marché des traitements de l'agammaglobulinémie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,4 %) entre 2025 et 2032, portée par une meilleure sensibilisation aux maladies génétiques rares et un accès aux soins de santé de plus en plus large dans les économies émergentes comme la Chine, le Japon et l'Inde. L'investissement croissant dans les thérapies dérivées du plasma et les initiatives de santé publique pour un diagnostic précoce constituent des facteurs clés de cette croissance. Par ailleurs, les collaborations régionales visant à renforcer les capacités de dépistage génétique et les politiques de remboursement des traitements contribuent à l'amélioration de la prise en charge des patients dans la région Asie-Pacifique.

Aperçu du marché japonais des traitements de l'agammaglobulinémie

Le marché japonais des traitements contre l'agammaglobulinémie est en plein essor grâce aux progrès technologiques du pays dans le domaine de la santé et à l'adoption précoce de la médecine de précision. L'infrastructure de santé performante du Japon permet des tests diagnostiques complets et une prise en charge thérapeutique à long terme des déficits immunitaires primitifs. Par ailleurs, l'accent mis sur l'immunothérapie à domicile et le vieillissement de la population contribuent à la demande croissante de traitements plus pratiques et plus sûrs. Les efforts de recherche sur les technologies d'édition génique et le développement de la collecte de plasma au Japon sont d'autres facteurs de croissance de ce marché.

Aperçu du marché indien du traitement de l'agammaglobulinémie

En 2024, le marché indien du traitement de l'agammaglobulinémie représentait la plus grande part de revenus en Asie-Pacifique, grâce à l'amélioration des infrastructures de santé, au développement des capacités de diagnostic et à l'attention accrue portée par les pouvoirs publics aux maladies rares. La sensibilisation accrue des professionnels de santé et des patients permet un diagnostic plus précoce des déficits immunitaires. Par ailleurs, la production locale de formulations d'immunoglobulines et la disponibilité de traitements abordables facilitent l'accès aux soins pour les patients. Enfin, le développement des cliniques spécialisées et des services de télémédecine améliore la continuité des soins pour les patients nécessitant un traitement par immunoglobulines au long cours.

Part de marché du traitement de l'agammaglobulinémie

L'industrie du traitement de l'agammaglobulinémie est principalement dominée par des entreprises bien établies, notamment :

- Société pharmaceutique Takeda Limitée (Japon)

- CSL Limited (Australie)

- Grifols, SA (Espagne)

- Octapharma AG (Suisse)

- Kedrion SpA (Italie)

- LFB (France)

- Biotest AG (Allemagne)

- Baxter. (États-Unis)

- Kamada Ltd. (Israël)

- Laboratoire de produits biologiques Ltd (Royaume-Uni)

- Shanghai RAAS Blood Products Co., Ltd. (Chine)

- Société Croix Verte (Corée du Sud)

- China Biologic Products Holdings, Inc. (Chine)

- ADMA Biologics, Inc. (États-Unis)

- Genezen Therapeutics, Inc. (États-Unis)

- Orchard Therapeutics Ltd (Royaume-Uni)

- Rocket Pharmaceuticals, Inc. (États-Unis)

- Homology Medicines, Inc. (États-Unis)

- Swedish Orphan Biovitrum AB (Suède)

- Octapharma Plasma (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement de l'agammaglobulinémie ?

- En décembre 2024, Takeda Pharmaceutical Company Limited a annoncé que le ministère japonais de la Santé, du Travail et des Affaires sociales avait approuvé HYQVIA 10 % d'immunoglobuline sous-cutanée (SCIG) associée à l'hyaluronidase humaine recombinante pour le traitement de l'agammaglobulinémie et de l'hypogammaglobulinémie. Cette approbation offre aux patients un schéma posologique plus flexible et moins fréquent, administré une fois toutes les 3 à 4 semaines, ce qui améliore le confort et l'observance du traitement par rapport aux perfusions d'immunoglobulines intraveineuses (IgIV) classiques.

- En août 2024, la Fondation pour les déficits immunitaires (IDF) a présenté une session novatrice intitulée « Édition génique pour l’agammaglobulinémie liée à l’X » lors de sa conférence annuelle sur les déficits immunitaires primitifs (DIP). Des chercheurs ont présenté les progrès réalisés dans le domaine des techniques d’édition génique basées sur CRISPR/Cas9, conçues pour réparer les gènes BTK défectueux au sein des cellules souches hématopoïétiques. Cette approche de pointe pourrait potentiellement restaurer la fonction immunitaire chez les patients atteints d’XLA, marquant ainsi une avancée significative dans le traitement des maladies rares.

- En mars 2024, Genezen Therapeutics a annoncé une collaboration stratégique avec le Seattle Children's Research Institute afin de faire progresser un programme novateur de thérapie cellulaire pour l'agammaglobulinémie liée à l'X (XLA). Cette initiative vise à modifier génétiquement les propres cellules souches du patient pour corriger les mutations du gène BTK, responsable du développement anormal des lymphocytes B. Ce partenariat représente une avancée majeure vers des thérapies potentiellement curatives pour l'XLA, en faisant évoluer la stratégie thérapeutique de la substitution d'immunoglobulines à vie vers une correction génique.

- En juin 2023, le Dr Donald Kohn de l'Université de Californie à Los Angeles (UCLA) a reçu la bourse de recherche Michael Blaese de la Fondation pour les déficits immunitaires afin de soutenir le développement d'une stratégie d'édition génique CRISPR pour l'agammaglobulinémie liée à l'X (XLA). Son équipe s'attache à insérer avec précision des copies fonctionnelles du gène BTK dans des cellules souches hématopoïétiques dérivées de patients, dans le but de restaurer une production normale de lymphocytes B. Ces recherches s'appuient sur les succès précédents du Dr Kohn en thérapie génique pour le déficit immunitaire combiné sévère associé à l'ADA (ADA-SCID) et offrent l'espoir d'une approche curative similaire pour l'agammaglobulinémie.

- En mai 2023, une étude de registre majeure portant sur 240 patients atteints d'agammaglobulinémie liée à l'X a été publiée dans le Journal of Clinical Immunology. Menée aux États-Unis, cette étude a analysé les schémas thérapeutiques, la fréquence des infections et l'évolution à long terme. Les résultats ont montré que 92 % des patients recevaient un traitement de substitution par immunoglobulines, et qu'un sous-groupe bénéficiait également d'antibiotiques prophylactiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.