Global Age Related Macular Degeneration Amd Disease Anti Vegf Market

Taille du marché en milliards USD

TCAC :

%

USD

14.60 Billion

USD

24.71 Billion

2024

2032

USD

14.60 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 14.60 Billion | |

| USD 24.71 Billion | |

| % | |

|

Dégénérescence maculaire liée à l'âge (DMLA) mondiale - Segmentation du marché des anti-VEGF, type (DMLA sèche et DMLA humide), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Dégénérescence maculaire liée à l'âge (DMLA) - Taille du marché des anti-VEGF

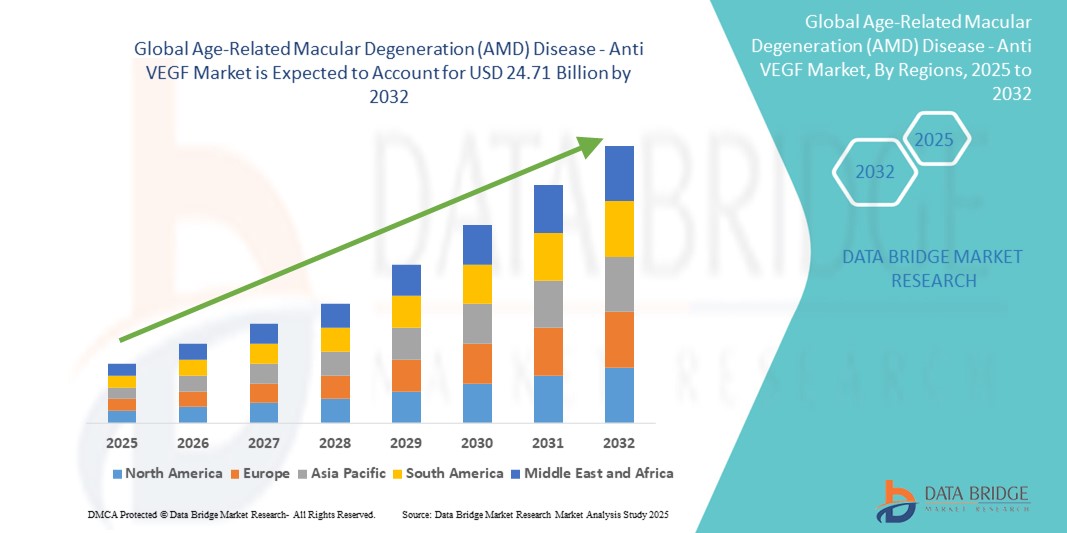

- La taille du marché mondial de la maladie de dégénérescence maculaire liée à l'âge (DMLA) - Anti VEGF était évaluée à 14,60 milliards USD en 2024 et devrait atteindre 24,71 milliards USD d'ici 2032 , à un TCAC de 6,80 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'augmentation de la population gériatrique, la prévalence croissante de la DMLA et la sensibilisation croissante à la détection précoce et au traitement des troubles rétiniens grâce aux thérapies intravitréennes anti-VEGF.

- De plus, les progrès constants des produits biologiques, des formulations à action prolongée et des systèmes d'administration à libération prolongée améliorent les résultats thérapeutiques, favorisant ainsi une adoption plus large des agents anti-VEGF. Ces facteurs convergents accélèrent l'innovation et l'accès aux soins ophtalmologiques, stimulant ainsi considérablement la croissance du secteur.

Dégénérescence maculaire liée à l'âge (DMLA) - Analyse du marché des anti-VEGF

- Les thérapies anti-VEGF, ciblant la croissance anormale des vaisseaux sanguins dans la rétine, sont devenues essentielles dans la gestion de la dégénérescence maculaire liée à l'âge (DMLA) humide, retardant considérablement la progression de la maladie et améliorant les résultats visuels, en particulier chez les populations âgées.

- La demande croissante de traitements anti-VEGF est principalement due au vieillissement croissant de la population, à la prévalence mondiale croissante de la DMLA et à l'élargissement de l'accès aux diagnostics ophtalmiques et aux thérapies intravitréennes sur les marchés développés et émergents.

- L'Amérique du Nord a dominé le marché de la dégénérescence maculaire liée à l'âge (DMLA) - Anti VEGF avec la plus grande part de revenus de 46,3 % en 2024, soutenue par une infrastructure de soins de santé avancée, un volume élevé de spécialistes de la rétine, des cadres de remboursement solides et l'adoption précoce de nouveaux médicaments anti-VEGF à libération prolongée, en particulier aux États-Unis.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la dégénérescence maculaire liée à l'âge (DMLA) - Anti VEGF au cours de la période de prévision en raison de l'augmentation de la démographie gériatrique, de l'amélioration de l'accessibilité aux soins de santé et de la sensibilisation croissante aux traitements de préservation de la vision.

- Le segment de la DMLA humide a dominé le marché de la dégénérescence maculaire liée à l'âge (DMLA) - Anti VEGF avec une part de 90 % en 2024, grâce à la disponibilité et à l'efficacité des thérapies anti-VEGF pour cette forme de DMLA, qui provoque une perte rapide de la vision centrale et nécessite une intervention clinique rapide.

Portée du rapport et segmentation du marché de la dégénérescence maculaire liée à l'âge (DMLA) et des anti-VEGF

|

Attributs |

Dégénérescence maculaire liée à l'âge (DMLA) - Informations clés sur le marché des anti-VEGF |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Dégénérescence maculaire liée à l'âge (DMLA) : Tendances du marché des anti-VEGF

« Progrès des thérapies à action prolongée et prolongée »

- Une tendance significative et croissante sur le marché de la DMLA et des anti-VEGF est l'évolution vers des solutions thérapeutiques de longue durée et à libération prolongée, visant à réduire la fréquence des injections et à améliorer l'observance thérapeutique des patients dans la prise en charge de la DMLA humide. Cette tendance est portée par des innovations telles que le système d'administration par port (PDS) avec ranibizumab, ainsi que par des traitements biologiques expérimentaux à action prolongée et des approches de thérapie génique.

- Par exemple, le PDS de Genentech permet une libération continue de ranibizumab sur plusieurs mois, réduisant ainsi le nombre de consultations, réduisant ainsi considérablement le recours aux injections intravitréennes fréquentes. De même, des agents émergents comme le faricimab offrent une inhibition de la double voie et des intervalles de dosage prolongés jusqu'à 16 semaines, améliorant ainsi la commodité pour les patients et les médecins.

- Ces thérapies innovantes répondent à l'une des principales limites des traitements anti-VEGF traditionnels : l'administration fréquente de doses, souvent source de fatigue et de résultats sous-optimaux en raison de rendez-vous manqués ou retardés. Les approches d'administration prolongée améliorent les résultats visuels à long terme en favorisant une exposition thérapeutique régulière.

- De plus, la tendance aux thérapies combinées et aux nouveaux systèmes d'administration de médicaments (par exemple, les implants biodégradables) favorise l'évolution du traitement de la DMLA vers des modèles de soins davantage centrés sur le patient. Face à l'augmentation du fardeau mondial de la DMLA, en particulier chez les populations vieillissantes, la demande de solutions anti-VEGF à action prolongée devrait s'accélérer.

- Ce changement transforme la façon dont les cliniciens abordent les soins de la DMLA, en s'alignant sur les priorités des payeurs pour des résultats rentables et en créant de nouvelles opportunités pour les entreprises pharmaceutiques et biotechnologiques de se différencier grâce à l'innovation.

Dégénérescence maculaire liée à l'âge (DMLA) - Dynamique du marché des anti-VEGF

Conducteur

« La prévalence croissante de la DMLA et le vieillissement de la population alimentent la demande »

- La prévalence croissante de la DMLA à l'échelle mondiale, due au vieillissement rapide de la population, est un facteur clé de la demande de traitements anti-VEGF. Selon les estimations de l'OMS, le nombre de personnes âgées de 60 ans et plus doublera d'ici 2050, et une part importante d'entre elles devrait souffrir d'une déficience visuelle plus ou moins importante due à des maladies rétiniennes comme la DMLA.

- Par exemple, la DMLA humide, bien que moins fréquente que la DMLA sèche, entraîne une perte rapide de la vision centrale et nécessite un traitement immédiat et continu par injections d'anti-VEGF pour prévenir des lésions irréversibles. L'incidence croissante de la DMLA humide incite les systèmes de santé et les professionnels de santé à adopter des interventions thérapeutiques précoces et agressives.

- De plus, la sensibilisation croissante du public, les améliorations des diagnostics d'imagerie rétinienne (tels que l'OCT) et l'élargissement de l'accès aux services ophtalmiques dans les marchés en développement favorisent un diagnostic précoce et un traitement cohérent, stimulant ainsi davantage la croissance du marché.

- Les entreprises pharmaceutiques investissent dans la recherche pour développer des thérapies de nouvelle génération offrant une durabilité prolongée et de meilleurs résultats visuels. Les collaborations et les autorisations réglementaires pour ces innovations soutiennent une forte dynamique de développement et une expansion commerciale, notamment dans les économies développées.

Retenue/Défi

« Fardeau du traitement et implications financières affectant l'observance »

- La nécessité d'injections intravitréennes fréquentes, souvent toutes les 4 à 8 semaines, représente un défi majeur sur le marché des anti-VEGF pour la DMLA, en particulier pour les patients âgés présentant des problèmes de mobilité ou un accès limité aux soins ophtalmologiques spécialisés. Ce lourd fardeau thérapeutique peut entraîner une mauvaise observance, des résultats sous-optimaux et une progression de la maladie.

- Par exemple, des données concrètes ont montré que de nombreux patients reçoivent moins d'injections que ce qui est recommandé lors des essais cliniques, ce qui entraîne une baisse de l'acuité visuelle au fil du temps. Cette non-observance est particulièrement fréquente dans les contextes à ressources limitées où un suivi régulier est difficile.

- De plus, le coût élevé des traitements anti-VEGF de marque tels qu'Eylea, Lucentis et Vabysmo peut constituer un obstacle au traitement, en particulier sur les marchés où la couverture de remboursement est limitée ou où les alternatives génériques ne sont pas disponibles. Bien que des biosimilaires comme le ranibizumab-nuna commencent à arriver sur le marché, leur accessibilité financière reste une préoccupation pour de nombreux patients.

- Relever ces défis en développant des biosimilaires rentables, des options d’administration à action prolongée, des programmes d’assistance aux patients et des améliorations des infrastructures d’accès aux soins ophtalmiques sera essentiel pour assurer une croissance plus large et durable du marché.

Dégénérescence maculaire liée à l'âge (DMLA) - Marché des anti-VEGF

Le marché est segmenté en fonction du type, de l’utilisateur final et du canal de distribution.

- Par type

En fonction du type de maladie, le marché des anti-VEGF dans la dégénérescence maculaire liée à l'âge (DMLA) est segmenté en DMLA sèche et DMLA humide. Le segment de la DMLA humide a dominé le marché avec la plus grande part de chiffre d'affaires (90 %) en 2024, grâce à l'utilisation généralisée et à l'efficacité clinique des traitements anti-VEGF dans le traitement de la DMLA néovasculaire, qui entraîne une perte rapide de la vision et nécessite une intervention médicale active. Les patients atteints de DMLA humide reçoivent généralement des injections intravitréennes régulières, ce qui en fait une cible privilégiée des fabricants de médicaments anti-VEGF.

Le segment de la DMLA sèche, bien que moins dominant en termes de chiffre d'affaires, devrait connaître une croissance régulière au cours de la période de prévision grâce à l'intensification de la recherche et du développement dans les traitements de l'atrophie géographique et les outils de diagnostic précoce. À mesure que les traitements en cours de développement pour la DMLA sèche obtiennent l'approbation réglementaire, ce segment de marché devrait poursuivre son expansion.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des anti-VEGF pour la dégénérescence maculaire liée à l'âge (DMLA) est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile, etc. En 2024, le segment des hôpitaux détenait la plus grande part de chiffre d'affaires, soit 46,7 %, grâce à la présence d'équipements de diagnostic ophtalmique de pointe, à la disponibilité de spécialistes de la rétine formés et à la capacité de prendre en charge un volume important de patients nécessitant des injections d'anti-VEGF. Les hôpitaux servent également souvent de centres de référence pour les cas de DMLA complexes ou à un stade avancé.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au nombre croissant de centres de soins oculaires indépendants proposant des soins rétiniens spécialisés. Ces cliniques proposent des options de traitement accessibles et personnalisées, souvent avec des délais d'attente plus courts, attirant les populations urbaines et semi-urbaines en quête de soins rapides pour la DMLA.

- Par canal de distribution

En fonction du canal de distribution, le marché des anti-VEGF pour la dégénérescence maculaire liée à l'âge (DMLA) est segmenté en ventes directes et ventes au détail. Le segment des ventes directes a dominé le marché avec une part de chiffre d'affaires de 58,3 % en 2024, grâce aux achats en gros de médicaments anti-VEGF par les hôpitaux publics, les institutions gouvernementales et les grands systèmes de santé. Ces achats garantissent une disponibilité constante et des coûts unitaires réduits pour les centres à fort volume.

Le segment des ventes au détail devrait connaître une croissance régulière grâce à la demande croissante des cliniques privées et des prestataires de soins à domicile. À mesure que la connaissance et l'accessibilité des traitements contre la DMLA s'améliorent, tant dans les marchés développés qu'émergents, les patients se tournent de plus en plus vers les pharmacies et les chaînes de distribution pour obtenir des traitements anti-VEGF sur ordonnance.

Analyse régionale du marché des anti-VEGF : dégénérescence maculaire liée à l'âge (DMLA)

- L'Amérique du Nord a dominé le marché de la dégénérescence maculaire liée à l'âge (DMLA) - Anti-VEGF avec la plus grande part de revenus de 46,3 % en 2024, soutenue par une infrastructure de soins de santé avancée, un volume élevé de spécialistes de la rétine, des cadres de remboursement solides et l'adoption précoce de nouveaux médicaments anti-VEGF à libération prolongée, en particulier aux États-Unis.

- Les patients et les prestataires de soins de santé de la région privilégient une intervention précoce et un traitement fondé sur des données probantes, soutenus par des politiques de remboursement favorables et la disponibilité de médicaments anti-VEGF de premier plan tels qu'Eylea, Lucentis et Vabysmo

- Le leadership de la région sur le marché est encore renforcé par une population vieillissante, des réseaux de distribution bien établis et une innovation continue des principaux acteurs pharmaceutiques, consolidant la position de l'Amérique du Nord en tant que plaque tournante principale pour le traitement et la recherche sur la DMLA.

Dégénérescence maculaire liée à l'âge (DMLA) aux États-Unis : aperçu du marché des anti-VEGF

Le marché américain des anti-VEGF (dégénérescence maculaire liée à l'âge) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 77 % des revenus, grâce à une prévalence élevée des troubles visuels liés à l'âge et à l'adoption précoce de thérapies rétiniennes innovantes. La solide infrastructure clinique du pays, ses dépenses de santé par habitant élevées et son système de remboursement bien établi continuent de favoriser un accès généralisé aux injections d'anti-VEGF telles qu'Eylea, Lucentis et Vabysmo. De plus, la présence d'acteurs pharmaceutiques majeurs et les progrès constants dans les thérapies de longue durée renforcent la position de leader des États-Unis dans la prise en charge de la DMLA.

DMLA en Europe – Aperçu du marché anti-VEGF

Le marché européen des anti-VEGF (dégénérescence maculaire liée à l'âge) devrait connaître une croissance annuelle moyenne (TCAC) stable au cours de la période de prévision, principalement grâce au vieillissement de la population et à une sensibilisation accrue aux interventions précoces contre la perte de vision. Les programmes nationaux de dépistage, les systèmes de santé universels et l'accès aux biosimilaires contribuent à une adoption plus large des traitements anti-VEGF dans les secteurs public et privé. La croissance est particulièrement soutenue dans des pays comme l'Allemagne et la France, où le vieillissement démographique et les investissements en santé publique favorisent les soins rétiniens réguliers.

DMLA au Royaume-Uni – Aperçu du marché anti-VEGF

Le marché britannique des anti-VEGF (dégénérescence maculaire liée à l'âge) devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, grâce aux parcours de soins rétiniens structurés du Service national de santé (NHS) et à l'accent mis sur la détection et le traitement précoces. Les cas de DMLA humide sont généralement traités par des thérapies anti-VEGF financées par le NHS, et de nouvelles options à intervalle prolongé gagnent du terrain. La poursuite des investissements dans les services ophtalmologiques et l'adoption croissante des biosimilaires devraient améliorer l'accès et l'accessibilité financière.

Allemagne : AMD – Analyse du marché anti-VEGF

Le marché allemand des anti-VEGF pour la dégénérescence maculaire liée à l'âge (DMLA) devrait connaître une forte croissance, porté par le vieillissement de la population, la solidité du système d'assurance maladie et la préférence pour des soins fondés sur des données probantes. L'infrastructure diagnostique avancée de l'Allemagne et l'importance accordée à la précision des traitements favorisent l'adoption de thérapies anti-VEGF haut de gamme. De plus, l'intégration de traitements à action prolongée et d'outils de surveillance numérique façonne un paysage thérapeutique de la DMLA plus efficace et personnalisé.

DMLA Asie-Pacifique – Aperçu du marché des anti-VEGF

Le marché des anti-VEGF pour la dégénérescence maculaire liée à l'âge (DMLA) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 22 % au cours de la période de prévision (2025 à 2032), portée par l'allongement de l'espérance de vie, une meilleure connaissance des soins ophtalmologiques et un accès élargi aux soins de santé dans la région. Des pays comme la Chine, le Japon et l'Inde constatent une augmentation des taux de diagnostic de DMLA et une adoption accélérée des anti-VEGF, grâce à des initiatives de santé publique et au développement du secteur privé. Les investissements dans les infrastructures médicales et la santé numérique soutiennent également la croissance régionale.

AMD au Japon – Aperçu du marché anti-VEGF

Le marché japonais des anti-VEGF pour la dégénérescence maculaire liée à l'âge (DMLA) gagne du terrain en raison du vieillissement de la population, de la forte prévalence de la DMLA humide et de l'avancée des systèmes de soins de santé. Les ophtalmologistes japonais ont fréquemment recours aux injections d'anti-VEGF, et les patients bénéficient d'une couverture d'assurance nationale qui favorise une intervention rapide. Les innovations en matière de médicaments à libération prolongée et de technologies de surveillance à domicile suscitent un intérêt croissant, d'autant plus que le pays privilégie les traitements préventifs et mini-invasifs.

Analyse du marché indien de la DMLA anti-VEGF

En 2024, le marché indien des anti-VEGF pour la dégénérescence maculaire liée à l'âge (DMLA) détenait la plus grande part de chiffre d'affaires en Asie-Pacifique, stimulé par l'urbanisation rapide, la croissance démographique des personnes âgées et l'accessibilité accrue aux services ophtalmologiques. L'extension de la couverture maladie, la multiplication des campagnes de sensibilisation et la disponibilité de biosimilaires abordables favorisent le traitement dans les villes urbaines et de niveau 2/3. L'industrie pharmaceutique nationale et les programmes de santé publics devraient renforcer encore l'écosystème de soins de la DMLA dans les années à venir.

Dégénérescence maculaire liée à l'âge (DMLA) - Part de marché des anti-VEGF

L'industrie de la dégénérescence maculaire liée à l'âge (DMLA) - Anti VEGF est principalement dirigée par des entreprises bien établies, notamment :

- Genentech, Inc. (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Bayer AG (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Novartis AG (Suisse)

- Kodiak Sciences Inc. (États-Unis)

- Samsung Bioepis Co., Ltd. (Corée du Sud)

- Biogen Inc. (États-Unis)

- Outlook Therapeutics, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Alcon Inc. (Suisse)

- PanOptica, Inc. (États-Unis)

- Graybug Vision, Inc. (États-Unis)

- Ocular Therapeutix, Inc. (États-Unis)

- EyePoint Pharmaceuticals, Inc. (États-Unis)

- Oxurion NV (Belgique)

- Santen Pharmaceutical Co., Ltd. (Japon)

Quels sont les développements récents du marché mondial de la dégénérescence maculaire liée à l'âge (DMLA) - Anti VEGF ?

- En mai 2023, Genentech, membre du groupe Roche, a annoncé l'extension de la disponibilité de son système d'administration intravitréenne (PDS) avec ranibizumab sur plusieurs marchés internationaux. Cet implant à action prolongée assure une administration intravitréenne continue du médicament, réduisant ainsi significativement la fréquence des injections chez les patients atteints de DMLA humide. Ce déploiement représente une avancée majeure en termes de commodité de traitement et témoigne de l'engagement de Genentech en faveur de l'innovation dans les solutions d'administration prolongée de médicaments pour les maladies rétiniennes.

- En avril 2023, Regeneron Pharmaceuticals, Inc. et Bayer AG ont annoncé conjointement les résultats positifs de leur essai clinique de phase III portant sur l'aflibercept 8 mg, une formulation à dose plus élevée d'Eylea conçue pour prolonger les intervalles d'administration jusqu'à 16 semaines. Ces résultats prometteurs ouvrent la voie aux autorisations réglementaires et à la commercialisation, marquant une évolution vers des traitements de longue durée qui allègent la charge de travail des patients et des systèmes de santé.

- En mars 2023, Outlook Therapeutics, Inc. a déposé une demande d'autorisation de mise sur le marché (BLA) auprès de la FDA américaine pour l'ONS-5010/Lytenava, une formulation ophtalmique de bévacizumab pour le traitement de la DMLA humide. Si elle est approuvée, il s'agirait du premier traitement par bévacizumab approuvé par la FDA pour un usage oculaire, offrant une alternative économique aux traitements anti-VEGF existants et susceptible de remodeler le paysage concurrentiel.

- En février 2023, Samsung Bioepis et Biogen Inc. ont annoncé le lancement européen de Byooviz, un biosimilaire du ranibizumab référencé par Lucentis. L'entrée de Byooviz sur le marché favorise un accès élargi aux traitements anti-VEGF à moindre coût, notamment dans les systèmes de santé publics européens. Cette étape importante renforce le rôle croissant des biosimilaires dans l'accessibilité financière et thérapeutique de la DMLA.

- En janvier 2023, Kodiak Sciences Inc. a publié les données actualisées de l'essai de phase 2 du KSI-301 (tarcocimab tédromer), un traitement anti-VEGF expérimental conçu pour une durabilité prolongée et une fréquence d'injection réduite. Malgré des résultats mitigés aux stades ultérieurs, les premières données ont démontré un potentiel de réduction du fardeau thérapeutique. Le développement continu du KSI-301 illustre l'innovation du secteur dans les agents à action prolongée afin d'améliorer l'observance thérapeutique et les résultats thérapeutiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.