Global Agoraphobia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.54 Billion

USD

1.99 Billion

2025

2033

USD

1.54 Billion

USD

1.99 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 1.99 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'agoraphobie, par traitement (thérapie, médicaments et autres), diagnostic (analyses sanguines, examen physique et autres), symptômes (crise de panique, tachycardie, vertiges, hyperventilation, bouffées de chaleur, hyperhidrose, diarrhée, tremblements, nausées et autres), posologie (comprimés, injections et autres), voie d'administration (orale, intraveineuse, intramusculaire et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements contre l'agoraphobie

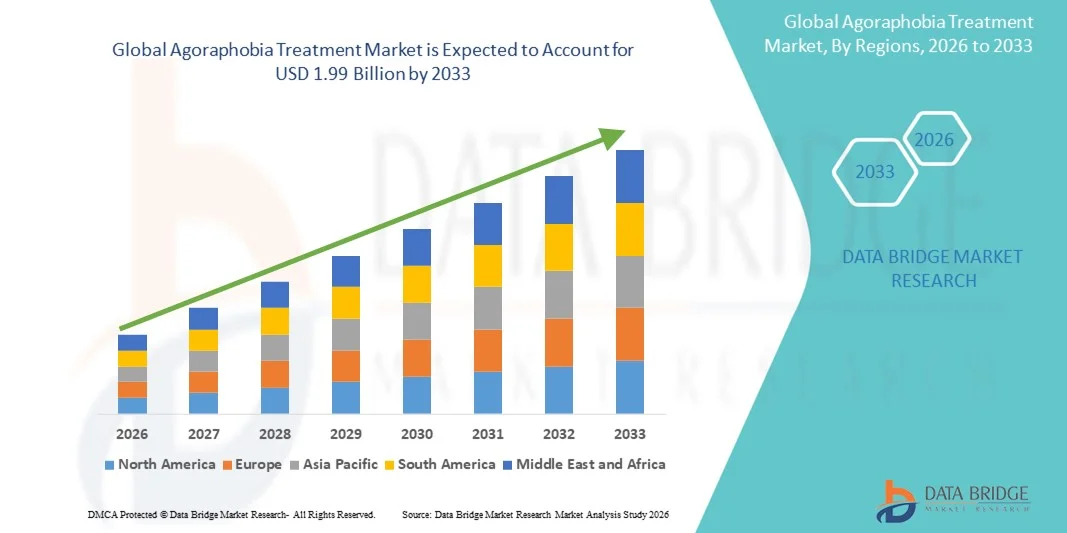

- Le marché mondial des traitements contre l'agoraphobie était évalué à 1,54 milliard de dollars américains en 2025 et devrait atteindre 1,99 milliard de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 3,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles anxieux , la sensibilisation accrue aux problèmes de santé mentale et l'adoption croissante d'interventions pharmacologiques et thérapeutiques avancées pour la gestion de l'anxiété.

- De plus, l'accès élargi à la télépsychiatrie, aux plateformes de thérapie en ligne et aux services de soins de santé mentale intégrés permet à un plus grand nombre de patients de bénéficier d'un traitement en temps opportun. Ces facteurs convergents accélèrent l'adoption de traitements efficaces contre l'agoraphobie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements de l'agoraphobie

- Les traitements de l'agoraphobie, incluant la thérapie, les médicaments et les interventions émergentes, constituent des composantes de plus en plus essentielles des soins de santé mentale en raison de leur efficacité à réduire l'anxiété, à améliorer la qualité de vie des patients et à favoriser un meilleur fonctionnement social.

- La demande croissante de traitements pour l'agoraphobie est principalement alimentée par la prévalence accrue des troubles anxieux, la sensibilisation croissante aux problèmes de santé mentale et l'adoption croissante de la télépsychiatrie et des plateformes de thérapie en ligne qui facilitent l'accès aux soins.

- L'Amérique du Nord a dominé le marché du traitement de l'agoraphobie en 2025, avec une part de revenus de 38,9 %. Cette domination se caractérise par une adoption précoce des services de santé mentale avancés, des dépenses de santé élevées et une forte présence de fournisseurs pharmaceutiques et de thérapies clés. Les États-Unis ont notamment connu une croissance substantielle du recours aux traitements via les cliniques, les hôpitaux et les plateformes de thérapie en ligne.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'agoraphobie au cours de la période de prévision, en raison d'une sensibilisation accrue à la santé mentale, de l'amélioration des infrastructures de soins de santé et de l'augmentation des revenus disponibles qui facilitent l'accès aux thérapies et aux traitements médicamenteux.

- Le segment thérapeutique a dominé le marché du traitement de l'agoraphobie avec une part de marché de 46,8 % en 2025, grâce à son efficacité reconnue dans la gestion des symptômes tels que les crises de panique, la tachycardie et l'hyperventilation, et à son intégration dans les canaux de soins cliniques et numériques.

Portée du rapport et segmentation du marché du traitement de l'agoraphobie

|

Attributs |

Traitement de l'agoraphobie : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements contre l'agoraphobie

Adoption croissante des plateformes thérapeutiques numériques et basées sur l'IA

- Une tendance significative et croissante sur le marché mondial du traitement de l'agoraphobie est l'adoption grandissante des thérapies numériques et des plateformes thérapeutiques basées sur l'IA, qui offrent un accès à distance à la thérapie cognitivo-comportementale (TCC) et à d'autres interventions.

- Par exemple, des plateformes comme Talkspace et Cerebral permettent aux patients d'accéder à des thérapeutes agréés via leurs smartphones ou ordinateurs, ce qui leur permet de suivre un traitement en toute sécurité depuis leur domicile et de réduire les obstacles à l'accès aux soins.

- L'intégration de l'IA dans les plateformes de traitement facilite les recommandations thérapeutiques personnalisées, le suivi des progrès et les stratégies d'intervention adaptatives basées sur les réactions des patients. Par exemple, Woebot utilise des agents conversationnels pilotés par l'IA pour proposer des exercices de thérapie cognitivo-comportementale et surveiller l'évolution de l'humeur.

- L'intégration des solutions de thérapie numérique à la télépsychiatrie et aux dispositifs portables permet un suivi en temps réel des indicateurs physiologiques et psychologiques, ce qui permet des ajustements de traitement plus pertinents et une meilleure implication du patient.

- Cette tendance vers des solutions thérapeutiques accessibles, intelligentes et personnalisées redéfinit les attentes des patients en matière de soins de santé mentale. Par conséquent, des entreprises comme Mindstrong et Talkiatry développent des plans de traitement basés sur l'IA, avec un suivi continu et des interventions personnalisées.

- La demande de solutions thérapeutiques numériques et assistées par l'IA croît rapidement sur les marchés développés et émergents, les patients privilégiant de plus en plus la commodité, l'accessibilité et les soins personnalisés.

- La multiplication des collaborations entre les jeunes entreprises du secteur de la santé mentale et les établissements de santé traditionnels élargit l'accès aux traitements et crée des modèles de soins hybrides. Par exemple, SilverCloud Health collabore avec des hôpitaux pour intégrer des programmes de thérapie cognitivo-comportementale en ligne aux soins courants.

- L'intégration croissante des technologies portables pour le suivi du stress et des marqueurs physiologiques améliore la personnalisation des traitements, permettant aux cliniciens d'ajuster l'intensité des thérapies et de suivre les progrès des patients. Par exemple, les données des Fitbit et des Apple Watch sont intégrées aux plateformes de thérapie numérique pour un suivi en temps réel.

Dynamique du marché des traitements de l'agoraphobie

Conducteur

Prévalence croissante des troubles anxieux et sensibilisation accrue à la santé mentale

- La prévalence croissante des troubles anxieux et la sensibilisation accrue aux problèmes de santé mentale sont des facteurs importants de la demande croissante de traitements contre l'agoraphobie.

- Par exemple, en mars 2025, l'Association américaine de l'anxiété et de la dépression a indiqué que près de 18 % des adultes américains souffrent de troubles anxieux chaque année, soulignant ainsi le besoin urgent de solutions de traitement efficaces.

- À mesure que les patients et leurs aidants s'informent davantage sur l'impact de l'agoraphobie non traitée, on observe une adoption accrue des thérapies, des médicaments et des approches de soins intégrés pour gérer les symptômes.

- De plus, le développement de la télépsychiatrie, des plateformes de thérapie en ligne et des services de santé mentale en clinique rend les traitements plus accessibles, plus pratiques et plus efficaces pour les patients de tous âges.

- Les initiatives gouvernementales croissantes et les campagnes menées par les ONG visant à réduire la stigmatisation des problèmes de santé mentale encouragent également davantage de personnes à solliciter une intervention rapide.

- La combinaison de la prévalence croissante des troubles, des campagnes de sensibilisation et d'un meilleur accès aux soins stimule la croissance du marché à l'échelle mondiale.

- L'augmentation de la couverture d'assurance et des politiques de remboursement des traitements de santé mentale rend la thérapie et les médicaments plus abordables, favorisant ainsi leur adoption.

- Le développement de thérapies ciblées pour les affections comorbides, telles que la dépression ou les troubles paniques, élargit la base de patients pour les traitements de l'agoraphobie.

Retenue/Défi

Accès limité aux professionnels qualifiés et coûts des traitements

- La pénurie de professionnels de la santé mentale qualifiés et l'accès inégal aux thérapies dans les régions éloignées ou mal desservies constituent des obstacles importants à la croissance du marché.

- Par exemple, dans les zones rurales de l'Inde et dans certaines régions d'Afrique, la rareté des thérapeutes agréés limite l'accès aux interventions fondées sur des données probantes, retardant ou empêchant un traitement en temps opportun.

- Le coût élevé des séances de thérapie, des médicaments sur ordonnance et des plateformes de thérapie numérique basées sur l'IA peut dissuader les patients, en particulier dans les régions à faibles revenus ou parmi les populations non assurées.

- De plus, la stigmatisation sociale entourant les traitements de santé mentale dans certaines cultures peut empêcher les patients de recourir à la thérapie, freinant ainsi davantage l'adoption par le marché.

- Le manque de sensibilisation aux avantages à long terme d'une intervention précoce et des options de traitement intégrées peut également réduire l'engagement des patients et leur adhésion aux traitements prescrits.

- Le développement de la télésanté, les programmes de thérapie subventionnés et l'éducation des patients seront essentiels à la croissance durable du marché.

- Les variations réglementaires entre les pays peuvent retarder l'approbation et l'adoption de nouvelles thérapies, créant ainsi des obstacles à l'expansion du marché mondial.

- Les préoccupations liées à la confidentialité et à la sécurité des données sur les plateformes de thérapie numérique peuvent dissuader les patients de partager des informations de santé sensibles, ce qui a un impact sur l'adoption de ces plateformes.

Étendue du marché du traitement de l'agoraphobie

Le marché est segmenté en fonction du traitement, du diagnostic, des symptômes, de la posologie, de la voie d'administration, des utilisateurs finaux et des canaux de distribution.

- Par traitement

Le marché des traitements de l'agoraphobie est segmenté en fonction du type de traitement : thérapie, médicaments et autres. En 2025, le segment de la thérapie dominait le marché avec une part de revenus de 46,8 %, grâce à son efficacité dans la gestion des symptômes liés à l'anxiété, tels que les crises de panique, l'hyperventilation et les tremblements. Les thérapies cognitivo-comportementales (TCC) et la thérapie d'exposition sont largement recommandées et affichent des taux d'adhésion élevés. L'adoption de la thérapie progresse grâce aux plateformes de téléconsultation, offrant ainsi un accès aux soins aux patients ne pouvant se déplacer en clinique. L'intégration de l'intelligence artificielle et des dispositifs portables permet un suivi en temps réel du stress et de l'évolution des symptômes. La thérapie est privilégiée en raison de ses effets secondaires minimes comparés aux médicaments. Par exemple, les applications de thérapie en ligne telles que Talkspace et Cerebral améliorent l'accessibilité aux soins et l'engagement des patients.

Le segment des médicaments devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des ISRS, des IRSN et autres anxiolytiques. Dans les cas les plus graves, les médicaments sont souvent associés à une thérapie, ce qui améliore les résultats globaux du traitement. Les innovations pharmaceutiques, telles que les formulations à action prolongée et les posologies adaptées aux patients, favorisent cette adoption. L'amélioration de la couverture santé et la sensibilisation accrue à l'intervention précoce élargissent la base de patients. Ce segment bénéficie également de la gestion des ordonnances assistée par l'IA et de la distribution en ligne. Par exemple, des plateformes comme GoodRx et PillPack facilitent l'accès aux médicaments prescrits.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en analyses sanguines, examens physiques et autres. Le segment des examens physiques dominait le marché en 2025, car il constitue la principale approche pour identifier les symptômes d'anxiété et exclure d'autres affections. Les cliniciens s'appuient sur des entretiens structurés, des listes de contrôle des symptômes et des évaluations de la santé mentale pour confirmer le diagnostic. Cette méthode est largement accessible dans les cliniques et les hôpitaux. Elle favorise les stratégies d'intervention précoce, prévenant ainsi les complications liées à l'agoraphobie non traitée. Les examens physiques sont rentables et peuvent être réalisés en ambulatoire comme en hospitalisation. Par exemple, les évaluations TCC structurées effectuées lors des consultations permettent une planification thérapeutique ciblée.

Le segment des analyses sanguines devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce aux progrès réalisés dans le domaine des biomarqueurs des hormones du stress et des neurotransmetteurs. Les diagnostics sanguins peuvent faciliter le dépistage précoce, suivre la réponse au traitement et étayer les plans de soins personnalisés. L'intégration de l'IA et des dossiers médicaux numériques permet une prise de décision fondée sur les données. Les analyses sanguines sont de plus en plus utilisées dans la recherche pour compléter le diagnostic clinique. Cette approche aide les cliniciens à adapter les médicaments et l'intensité des thérapies. Par exemple, des études utilisant des marqueurs de cortisol et d'adrénaline contribuent à identifier les patients à risque de crises de panique sévères.

- Par symptômes

En fonction des symptômes, le marché est segmenté en plusieurs catégories : crises de panique, tachycardie, vertiges, hyperventilation, bouffées de chaleur, hyperhidrose, diarrhée, tremblements, nausées et autres. Le segment des crises de panique dominait le marché en 2025 en raison de sa forte prévalence chez les personnes agoraphobes. Les crises de panique sont intenses, nécessitent souvent des consultations aux urgences et altèrent considérablement la qualité de vie. Les traitements, qu’ils soient thérapeutiques ou médicamenteux, visent à gérer efficacement les crises de panique. Des dispositifs portables et des outils de téléconsultation sont utilisés pour surveiller les crises et intervenir rapidement. La prise en charge des crises de panique est une priorité pour les cliniciens afin d’améliorer la prise en charge globale des patients. Par exemple, des applications qui analysent les déclencheurs de panique et les schémas de réaction contribuent à une thérapie personnalisée.

Le segment des dispositifs de surveillance de la fréquence cardiaque rapide devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison d'une meilleure compréhension des manifestations physiologiques de l'agoraphobie. Le suivi des pics de fréquence cardiaque grâce aux objets connectés permet une détection précoce des épisodes d'anxiété. L'intégration des données aux plateformes de téléthérapie permet aux cliniciens d'adapter les plans de traitement en temps réel. Les patients sont davantage impliqués dans leurs soins grâce au retour d'information instantané fourni par ces dispositifs. La gestion de la fréquence cardiaque rapide favorise un meilleur ajustement des traitements médicamenteux et améliore les résultats thérapeutiques. Par exemple, l'intégration de Fitbit et d'Apple Watch aux plateformes de thérapie numérique renforce la personnalisation des soins.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, injections et autres formes galéniques. Le segment des comprimés dominait le marché en 2025 grâce à leur facilité d'administration, à une bonne observance thérapeutique et à la disponibilité de médicaments anxiolytiques par voie orale. Les comprimés permettent une posologie flexible et une prise en charge à long terme des symptômes de l'agoraphobie. Ils sont largement utilisés en ambulatoire et à domicile. Les comprimés sont compatibles avec les thérapies combinées pour une efficacité accrue. Ils sont également plus économiques que les injections. Par exemple, les ISRS sous forme de comprimés restent le traitement anxiolytique le plus prescrit au monde.

Le segment des injections devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, en raison des traitements administrés en milieu hospitalier pour les crises de panique aiguës. Les formulations injectables offrent une action rapide pour les crises d'angoisse sévères. L'administration par voie intraveineuse ou intramusculaire garantit un dosage précis dans les cas critiques. Les hôpitaux et les services d'urgences privilégient les injections pour un soulagement immédiat. L'intégration aux systèmes de surveillance hospitaliers améliore la sécurité et l'efficacité du traitement. Par exemple, l'administration de benzodiazépines par voie intraveineuse est de plus en plus utilisée à l'hôpital pour la prise en charge de l'agoraphobie aiguë.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, intraveineuse, intramusculaire et autres. Le segment oral dominait le marché en 2025 grâce à sa facilité d'utilisation, sa praticité et la forte adhésion des patients au traitement. Les médicaments oraux peuvent être auto-administrés à domicile, réduisant ainsi les hospitalisations. Les formulations orales à libération prolongée améliorent l'efficacité et minimisent les effets secondaires. Les médicaments oraux bénéficient d'un large soutien thérapeutique et de programmes de suivi. Ils sont compatibles avec les plateformes de surveillance numérique pour une prise en charge personnalisée. Par exemple, les ISRS administrés par voie orale constituent le traitement de première intention standard à l'échelle mondiale.

Le segment des traitements intraveineux devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à la prise en charge hospitalière des crises de panique sévères. L'administration intraveineuse permet une administration rapide du médicament pour la gestion de l'anxiété aiguë. Les hôpitaux privilégient les traitements intraveineux pour les patients à haut risque nécessitant une intervention immédiate. Ce segment bénéficie de l'intégration technologique avec les dispositifs de surveillance des patients. Les traitements intraveineux garantissent un dosage précis et un meilleur contrôle des symptômes sévères. Par exemple, les anxiolytiques intraveineux sont de plus en plus utilisés dans les unités de soins psychiatriques d'urgence.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment des cliniques dominait le marché en 2025 grâce à l'accessibilité des services de santé mentale ambulatoires. Les cliniques proposent des thérapies, des consultations et des téléconsultations en psychiatrie pour les cas légers à modérés. Elles assurent un suivi et une intégration aux plateformes de santé numérique. Les cliniques sont privilégiées pour une intervention précoce et des soins personnalisés. Les patients des zones urbaines et périurbaines privilégient les traitements en clinique. Par exemple, les séances de thérapie cognitivo-comportementale (TCC) en clinique ambulatoire demeurent une modalité thérapeutique de premier plan.

Le segment hospitalier devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux programmes de santé mentale proposés en milieu hospitalier et à la prise en charge des cas graves en hospitalisation complète. Les hôpitaux mettent à disposition des équipes de soins spécialisées et une surveillance avancée pour les cas complexes d'agoraphobie. L'intégration des thérapies numériques et des dispositifs de surveillance portables améliore les résultats des traitements. Les hôpitaux adoptent de plus en plus les systèmes de thérapie et de gestion des médicaments assistés par l'IA. Ce segment est en expansion aussi bien sur les marchés développés que sur les marchés émergents. Par exemple, aux États-Unis et en Europe, les centres hospitaliers universitaires intègrent la télépsychiatrie aux soins hospitaliers.

- Par canal de distribution

En fonction du canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Le segment des pharmacies de détail a dominé le marché en 2025 grâce à la large disponibilité de médicaments sur ordonnance et de solutions en vente libre pour la gestion de l'anxiété. Les pharmacies de détail offrent un accompagnement sur l'observance thérapeutique et l'intégration des traitements. Elles sont particulièrement pratiques pour les patients des zones urbaines et périurbaines. Elles facilitent la distribution de thérapies combinées et renforcent la confiance des patients. Elles développent également leurs services par le biais de programmes de conseil en pharmacie. Par exemple, des chaînes de pharmacies comme CVS et Boots proposent des anxiolytiques avec l'aide d'un pharmacien.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption des pharmacies électroniques, la livraison de médicaments à domicile et l'intégration de la téléconsultation. Les pharmacies en ligne offrent confidentialité et commodité, notamment dans les régions isolées ou mal desservies. Elles améliorent l'observance thérapeutique en proposant des rappels et des services d'abonnement. Les patients bénéficient d'un accès plus rapide aux médicaments, sans avoir à se déplacer. Les plateformes en ligne s'intègrent également à la téléthérapie pour une prise en charge complète de la santé mentale. Par exemple, PillPack et GoodRx facilitent la livraison à domicile des médicaments prescrits aux personnes souffrant d'agoraphobie.

Analyse régionale du marché des traitements de l'agoraphobie

- L'Amérique du Nord a dominé le marché du traitement de l'agoraphobie en 2025, avec une part de revenus de 38,9 %. Cette domination se caractérise par une adoption précoce des services de santé mentale avancés, des dépenses de santé élevées et une forte présence de fournisseurs pharmaceutiques et de thérapies clés. Les États-Unis ont notamment connu une croissance substantielle du recours aux traitements via les cliniques, les hôpitaux et les plateformes de thérapie en ligne.

- Les consommateurs et les patients de la région recherchent de plus en plus des solutions de traitement accessibles et efficaces, notamment la thérapie cognitivo-comportementale, la thérapie d'exposition et les interventions pharmacologiques.

- Cette adoption généralisée est également favorisée par une infrastructure de santé solide, des dépenses de santé élevées et une intégration croissante des plateformes de télépsychiatrie et de thérapie numérique, faisant de l'Amérique du Nord un centre névralgique pour les services de traitement de l'agoraphobie.

Aperçu du marché américain des traitements contre l'agoraphobie

Le marché américain du traitement de l'agoraphobie a représenté 82 % des revenus en Amérique du Nord en 2025, porté par une sensibilisation accrue aux problèmes de santé mentale et une adoption croissante des thérapies et des interventions pharmacologiques. Les patients privilégient un accès rapide à des traitements efficaces tels que la thérapie cognitivo-comportementale (TCC), la thérapie d'exposition et les anxiolytiques. L'intégration croissante de la télépsychiatrie, des plateformes de thérapie en ligne et des thérapies numériques basées sur l'intelligence artificielle stimule davantage la croissance du marché. Par ailleurs, l'intérêt grandissant pour le bien-être mental et la prévention encourage les patients à consulter rapidement. L'infrastructure de santé américaine, conjuguée à des dépenses de santé élevées et à une bonne couverture d'assurance, favorise l'adoption généralisée des traitements de l'agoraphobie. Enfin, les plateformes numériques innovantes qui combinent thérapie, suivi des médicaments et téléconsultations contribuent significativement à l'expansion du marché.

Aperçu du marché européen des traitements de l'agoraphobie

Le marché européen du traitement de l'agoraphobie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet d'une sensibilisation accrue à la santé mentale et des initiatives gouvernementales favorisant l'accès aux soins psychologiques. L'urbanisation et l'augmentation des modes de vie stressants stimulent la demande d'interventions thérapeutiques et médicamenteuses. Les patients européens recherchent de plus en plus des plans de traitement intégrés combinant thérapie numérique, psychothérapie et médicaments pour une gestion efficace des symptômes. Des pays comme l'Allemagne, la France et l'Italie enregistrent une croissance significative dans les cliniques ambulatoires, les hôpitaux et les plateformes de télésanté. Par ailleurs, la région accorde une grande importance à la confidentialité des données des patients et au respect des réglementations sanitaires strictes, encourageant ainsi l'adoption de solutions de santé mentale sécurisées et certifiées. La préférence pour les interventions thérapeutiques fondées sur des données probantes, conjuguée à l'expansion des réseaux de télépsychiatrie, soutient la croissance du marché dans les structures résidentielles et cliniques.

Aperçu du marché britannique des traitements contre l'agoraphobie

Le marché britannique du traitement de l'agoraphobie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, portée par le recours croissant aux services de santé mentale et les campagnes de sensibilisation. La prévalence croissante des troubles anxieux, associée à une meilleure acceptation sociale de la thérapie, encourage les patients à solliciter une intervention précoce. La téléconsultation, les applications mobiles de santé mentale et les services de consultation en ligne élargissent l'accès aux soins dans les zones urbaines et périurbaines. Par ailleurs, le NHS et les cliniques privées privilégient les approches de soins intégrés combinant thérapie et médicaments, ce qui améliore les résultats pour les patients. La disponibilité des ordonnances électroniques et des pharmacies en ligne facilite l'accès aux soins. Par exemple, les patients utilisent de plus en plus les plateformes de télépsychiatrie en complément des séances de thérapie en présentiel, ce qui stimule l'adoption et l'expansion du marché.

Aperçu du marché allemand des traitements contre l'agoraphobie

Le marché allemand du traitement de l'agoraphobie devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période prévisionnelle, portée par une sensibilisation accrue à la santé mentale et les initiatives gouvernementales visant à améliorer l'accès aux thérapies et aux médicaments. Les patients recherchent de plus en plus des solutions de traitement avancées, notamment les thérapies numériques, les thérapies assistées par l'intelligence artificielle et les plans de médication personnalisés. La solidité du système de santé allemand, l'accent mis sur l'innovation et le soutien au remboursement favorisent l'adoption généralisée des thérapies et des médicaments. L'intégration des dispositifs portables et des applications mobiles dans les soins cliniques contribue au suivi des progrès des patients et à l'optimisation des résultats des traitements. Par ailleurs, l'urbanisation croissante et le stress élevé au travail stimulent la demande d'interventions professionnelles en santé mentale. Les cliniques et les hôpitaux allemands adoptent des modèles de soins hybrides combinant thérapie en présentiel et à distance afin de toucher un plus grand nombre de patients.

Aperçu du marché des traitements de l'agoraphobie en Asie-Pacifique

Le marché des traitements de l'agoraphobie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) au cours de la période de prévision, portée par une sensibilisation accrue à la santé mentale, une urbanisation rapide et l'amélioration des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. L'adoption de plateformes de thérapie numérique, de la télépsychiatrie et des pharmacies en ligne facilite l'accès aux soins pour les patients de toute la région. Les initiatives gouvernementales promouvant la sensibilisation à la santé mentale et l'intervention précoce stimulent le recours aux traitements. Par ailleurs, la hausse des revenus disponibles et l'essor des modes de vie urbains contribuent à une prévalence plus élevée des troubles anxieux, augmentant ainsi la demande de thérapie et de médicaments. La disponibilité d'options de traitement abordables et le développement des services de téléthérapie par les jeunes entreprises locales de santé numérique alimentent davantage cette croissance. L'intégration de la surveillance basée sur l'IA et des applications de thérapie mobile améliore l'observance thérapeutique et l'efficacité des traitements.

Aperçu du marché japonais des traitements contre l'agoraphobie

Le marché japonais du traitement de l'agoraphobie est en plein essor, porté par le vieillissement de la population, une forte sensibilisation à la santé mentale et une demande croissante de solutions thérapeutiques pratiques. Les patients se tournent de plus en plus vers les plateformes de thérapie numérique et les services de télépsychiatrie, en complément des soins dispensés en milieu hospitalier et en clinique. L'intégration de dispositifs de suivi portables aux thérapies et à la prise de médicaments favorise l'élaboration de plans de traitement personnalisés. L'urbanisation et les modes de vie stressants alimentent la demande en matière de soins de santé mentale préventifs et continus. Par ailleurs, la population japonaise, à la pointe de la technologie, est plus réceptive aux thérapies assistées par l'intelligence artificielle et aux outils de consultation en ligne. Les cliniques et les hôpitaux privilégient les modèles de soins hybrides, combinant consultations en présentiel et à distance, afin d'améliorer l'engagement des patients et les résultats cliniques.

Aperçu du marché indien des traitements contre l'agoraphobie

En 2025, le marché indien du traitement de l'agoraphobie représentait la plus grande part des revenus en Asie-Pacifique, grâce à une sensibilisation accrue à la santé mentale, à une urbanisation rapide et à un accès élargi aux thérapies et aux médicaments. L'Inde a connu une adoption croissante de la télépsychiatrie et des plateformes de thérapie en ligne, notamment dans les zones urbaines et périurbaines. Les initiatives gouvernementales et les campagnes de santé mentale encouragent le diagnostic et le traitement précoces des troubles anxieux. L'accessibilité financière des thérapies et des médicaments, conjuguée à la présence de jeunes entreprises locales de santé numérique, favorise également cette adoption. Les cliniques, les hôpitaux et les plateformes en ligne intègrent de plus en plus la gestion des thérapies et des médicaments afin d'améliorer les résultats. Par exemple, les applications mobiles et les pharmacies en ligne offrent un accès facilité aux traitements, améliorant ainsi l'observance thérapeutique et la couverture de populations de patients diversifiées.

Part de marché du traitement de l'agoraphobie

Le secteur du traitement de l'agoraphobie est principalement dominé par des entreprises bien établies, notamment :

- Pfizer Inc., (États-Unis)

- Eli Lilly and Company (États-Unis)

- GSK plc (Royaume-Uni)

- AstraZeneca (Royaume-Uni)

- Services Johnson & Johnson, Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- Merck & Co., Inc., (États-Unis)

- Sanofi (France)

- Novartis AG (Suisse)

- AbbVie Inc. (États-Unis)

- Allergan plc (États-Unis)

- Société pharmaceutique Takeda Limitée (Japon)

- Boehringer Ingelheim International GmbH (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- H. Lundbeck A/S (Danemark)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Amgen Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement de l'agoraphobie ?

- En novembre 2025, un essai contrôlé randomisé publié dans le Journal of Medical Internet Research a démontré qu'une thérapie d'exposition via une application mobile pour le trouble panique, avec ou sans agoraphobie, réduisait significativement les symptômes chez certains utilisateurs, comparativement à une liste d'attente ou à un groupe témoin utilisant une application de méditation générique. Cette étude souligne le rôle croissant des interventions mobiles, via application, comme option accessible et adaptable pour les troubles anxieux.

- En mai 2025, un programme de traitement bref mais intensif de quatre jours, le traitement de Bergen en quatre jours (B4DT), initialement développé pour les troubles paniques, a démontré son efficacité pour un soulagement rapide et durable des symptômes. Près de 90 % des patients ont constaté une amélioration significative en une semaine, et nombre d'entre eux ont conservé ces bénéfices plusieurs mois après le traitement, ce qui est prometteur pour les approches thérapeutiques à action rapide.

- En novembre 2023, le programme thérapeutique gameChangeVR, une thérapie par réalité virtuelle (RV) pour l'évitement agoraphobique sévère, a été officiellement approuvé par le National Institute for Health and Care Excellence (NICE) pour une utilisation dans les services de santé mentale du NHS au Royaume-Uni. C'était la première fois qu'une thérapie par RV pour l'agoraphobie recevait une autorisation réglementaire pour un usage clinique, permettant potentiellement à des milliers de patients confinés à domicile d'accéder à une thérapie d'exposition via des casques de RV plutôt qu'en présentiel.

- En septembre 2022, la start-up allemande de santé numérique Sympatient a levé 7,5 millions d'euros lors d'un tour de table de série A afin de développer sa « clinique numérique de l'anxiété », qui propose le programme de réalité virtuelle Invirto, conçu pour le traitement à domicile de l'agoraphobie, des troubles paniques et de la phobie sociale. Ce financement témoigne de la confiance croissante des investisseurs dans les modalités de traitement virtuelles et à distance des troubles anxieux.

- En mai 2022, le protocole d'un essai contrôlé randomisé portant sur un traitement numérique autoguidé combinant psychoéducation et thérapie d'exposition en réalité virtuelle pour les patients souffrant de trouble panique et d'agoraphobie a été publié. Cette publication souligne l'intérêt scientifique croissant pour les interventions numériques à domicile, adaptables à grande échelle, dans le traitement de l'anxiété et des phobies. En cas de succès, de tels essais pourraient ouvrir la voie à des options thérapeutiques largement accessibles et peu contraignantes, réduisant ainsi le recours aux séances de thérapie en présentiel.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.