Global Agriculture Technologies Market

Taille du marché en milliards USD

TCAC :

%

USD

26.30 Billion

USD

71.90 Billion

2024

2032

USD

26.30 Billion

USD

71.90 Billion

2024

2032

| 2025 –2032 | |

| USD 26.30 Billion | |

| USD 71.90 Billion | |

| % | |

|

La segmentation du marché des technologies agricoles mondiales, en offrant (logiciels, et services), type agricole (agriculture de précision, surveillance des stocks vivants, etc.), application (agriculture de poisson,Maison verte intelligente, applications agricoles de précision, applications de surveillance du bétail, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032.

Technologies agricoles Taille du marché

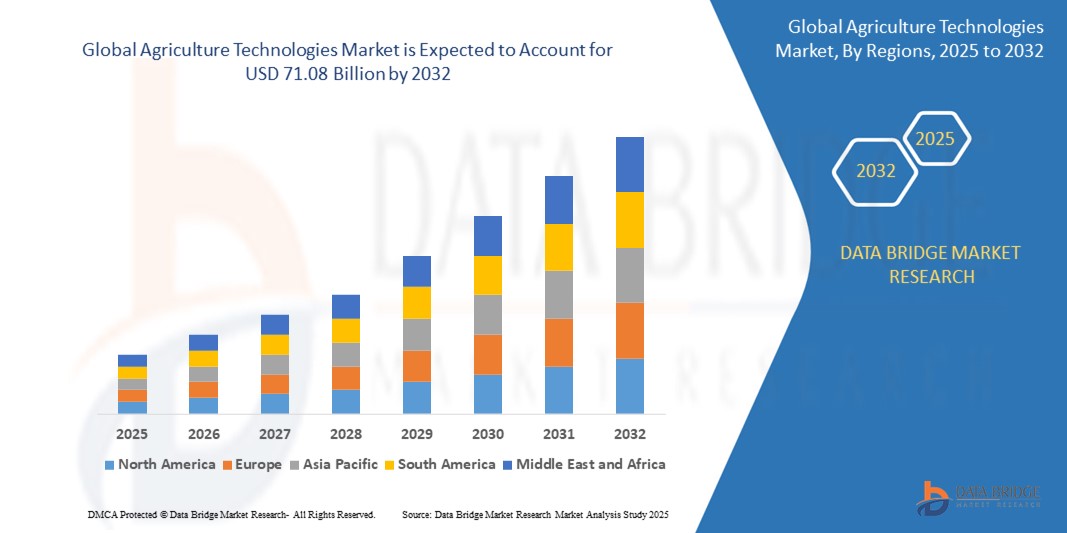

- Selon l'analyse de marché de Data Bridge, la taille du marché a été évaluée à26,30 milliards de dollars en 2024et devrait atteindre71,08 milliards de dollars en 2032, à unTCAC de 13,23 %pendant la période de prévision

- Cette forte croissance est principalement due à l'intégration croissante deagriculture de précision, gestion agricole basée sur l'IA et outils d'automatisation, amélioration de la productivité et de l'efficacité opérationnelle

- De plus, les préoccupations mondiales croissantes concernant le changement climatique, la sécurité alimentaire et les pénuries de main-d'oeuvre accélèrent l'adoption de solutions agricoles de haute technologie, plaçant les technologies agricoles comme des facteurs clés dedurableet pratiques agricoles évolutives

Analyse du marché des technologies agricoles

- Les technologies agricoles, qui englobent des outils tels que les capteurs IoT, les drones, les tracteurs autonomes et l'analyse de données par l'IA, révolutionnent l'agriculture moderne en améliorant l'efficacité des ressources, la prévision des rendements et la surveillance en temps réel.

- L'expansion du marché est largement soutenue par la demande croissante de l'agriculture de précision, qui permet aux agriculteurs de prendre des décisions fondées sur les données, de réduire les coûts des intrants et de minimiser l'impact environnemental.

- En outre, les incitations gouvernementales, l'augmentation des investissements des startups agrotech et les progrès technologiques renforcent la trajectoire de croissance du marché, rendant les technologies agricoles indispensables à l'avenir de l'agriculture mondiale

- L'Europe domine le marché des technologies agricoles avec la plus grande part des revenus de 41,3 % en 2024, tirée par une forte innovation agricole, des réglementations strictes en matière de durabilité et l'adoption croissante de solutions agricoles de précision sur tout le continent

- L'Asie-Pacifique devrait connaître le TCAC le plus rapide de plus de 24 % entre 2025 et 2032, sous l'effet d'une modernisation rapide de l'agriculture, d'une augmentation de l'urbanisation et d'importants investissements dans les infrastructures technologiques agricoles dans des pays comme la Chine, le Japon et l'Inde.

- Le segment du matériel dominait la plus grande part du marché de 51,4% en 2024, grâce à la forte adoption de capteurs, de drones, de systèmes GPS et d'équipements d'irrigation automatisés. Ces outils constituent la base d'une agriculture intelligente en permettant le suivi en temps réel et l'automatisation des pratiques agricoles

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 26,30 milliards de dollars

- Valeur marchande prévue (2032): 71,08 milliards de dollars

- Prévisions CAGR (2026-2032): 13.23%

Portée du rapport et segmentation du marché des technologies agricoles

|

Attributs |

Technologies agricoles Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des technologies agricoles

Amélioration de l'efficacité et de l'automatisation grâce à l'IA et à l'intégration des données

- Une tendance significative et accélérée sur le marché mondial des technologies agricoles est l'intégration croissante deintelligence artificielle(AI) et les plateformes axées sur les données. Cette fusion améliore l'efficacité et l'automatisation de diverses pratiques agricoles

- En janvier 2024, John Deere a présenté sa dernière technologie See & Spray Ultimate au CES, qui utilise la vision informatique et l'apprentissage automatique pour identifier et traiter des plantes individuelles, réduisant ainsi considérablement l'utilisation d'herbicides.

- En mars 2024, CropX Technologies a lancé une nouvelle plate-forme de données sur les sols de l'IA, améliorant l'intelligence agricole en temps réel grâce à l'intégration des capteurs et des données satellitaires

- L'intégration de l'IA dans les technologies agricoles permet des caractéristiques telles queAnalyse prédictivepour la prévision des rendements, la détection précoce des maladiesreconnaissance de l'image, et une gestion des ressources optimisée basée sur des données en temps réel. En outre, la commande vocale peut être intégrée dans des équipements agricoles, permettant le fonctionnement mains libres de certaines fonctions

- L'intégration harmonieuse des technologies agricoles avec les plateformes cloud et les outils d'analyse des données facilite la surveillance et le contrôle centralisés de divers aspects de la gestion agricole. Grâce à une interface unique, les agriculteurs peuvent gérer les machines, suivre les conditions environnementales et analyser les données sur la santé des cultures, en créant un processus décisionnel unifié et éclairé

- Cette tendance vers des systèmes agricoles plus intelligents, intuitifs et interconnectés modifie fondamentalement les attentes des utilisateurs en matière de productivité et de durabilité agricoles. Par conséquent, les entreprises mettent au point des technologies agricoles adaptées à l'IA avec des caractéristiques telles que la plantation et la récolte automatisées, l'entretien prédictif du matériel et la compatibilité de la commande vocale pour faciliter l'utilisation

- La demande de technologies agricoles qui offrent une AI et une intégration de données homogènes augmente rapidement dans les grandes exploitations agricoles et les petites exploitations agricoles, les agriculteurs privilégiant de plus en plus l'efficacité, l'optimisation des ressources et l'augmentation des rendements.

Quels sont les principaux moteurs du marché des technologies agricoles

Chauffeur

(en milliers de dollars)Besoin croissant de pratiques agricoles durables et efficaces motivées par les préoccupations en matière de sécurité alimentaire et les progrès technologiques

- La prévalence croissante des préoccupations concernant la sécurité alimentaire mondiale et la nécessité croissante de pratiques agricoles durables et efficaces, associées à des progrès technologiques continus, est un facteur important de la demande accrue de technologies agricoles.

- En avril 2024, Plenty Unlimited Inc. et Walmart ont annoncé un partenariat visant à étendre les activités agricoles verticales à l'aide de systèmes de CEA contrôlés par l'IA, en améliorant la production alimentaire durable.

- En novembre 2023, le Département de l'agriculture des États-Unis (USDA) a lancé une initiative de 300 millions de dollars des États-Unis visant à promouvoir l'agriculture intelligente dans le domaine du climat, en soutenant le déploiement de

- Alors que la population mondiale augmente et que les ressources se raréfient, les technologies agricoles offrent des solutions pour optimiser l'utilisation des terres, réduire la consommation d'eau, réduire l'impact environnemental par l'agriculture de précision et augmenter la production agricole globale

- De plus, les progrès continus de la technologie des capteurs, de l'analyse des données, de la robotique et de l'automatisation rendent les technologies agricoles plus efficaces, abordables et accessibles à un plus grand nombre d'agriculteurs. La demande de traçabilité et de transparence dans la chaîne alimentaire alimente également l'adoption de solutions agricoles numériques

- La commodité des processus automatisés, la surveillance à distance des exploitations agricoles et les connaissances fondées sur les données pour la prise de décisions éclairées sont des facteurs clés qui propulsent l'adoption de technologies agricoles tant dans les pays développés que dans les pays en développement. Le soutien et les initiatives du gouvernement visant à promouvoir une agriculture intelligente et des pratiques durables contribuent davantage à la croissance du marché

Restriction/Défi

Quel facteur met en cause la croissance du marché des technologies agricoles

- Les préoccupations relatives à la protection des données et à la sécurité liées aux données recueillies par les appareils et les plates-formes agricoles connectés posent un défi important à une plus grande pénétration du marché. Comme les technologies agricoles reposent sur la transmission de données et le stockage en nuage, elles sont sensibles aux cyberattaques et aux violations des données, ce qui suscite chez les agriculteurs des inquiétudes quant à la sécurité de leurs données agricoles et de leurs informations opérationnelles.

- En mai 2023, une enquête réalisée par Farm Journal a révélé que plus de 40 % des agriculteurs américains se sont dits réticents à utiliser des plateformes de partage de données en raison de problèmes de confidentialité.

- Pour renforcer la confiance des agriculteurs, il est essentiel de répondre à ces préoccupations en matière de confidentialité et de sécurité des données par un cryptage robuste des données, des pratiques de stockage sécurisé des données et des politiques transparentes d'utilisation des données. Les entreprises mettent de plus en plus l'accent sur leurs mesures de sécurité des données dans leurs offres.

- En outre, les coûts d'investissement initiaux relativement élevés pour certains systèmes de technologies agricoles de pointe par rapport aux méthodes agricoles traditionnelles peuvent constituer un obstacle à l'adoption pour les petits agriculteurs, en particulier dans les régions en développement ou pour les agriculteurs disposant de ressources financières limitées. Alors que certains outils d'agriculture numérique de base deviennent plus abordables, des systèmes d'agriculture de précision complets ou des solutions robotiques avancées nécessitent souvent un capital initial important

- Si les avantages à long terme d'une efficacité et d'un rendement accrus peuvent justifier ces coûts, l'obstacle initial à l'investissement peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne perçoivent pas immédiatement le rendement des investissements.

- Surmonter ces défis grâce à des mesures de sécurité des données renforcées, à l'éducation des agriculteurs sur les avantages d'AgTech et au développement de technologies agricoles plus abordables et évolutives sera vital pour une croissance soutenue du marché

Technologies agricoles Portée du marché

Le marché est segmenté en fonction de l'offre, du type agricole et de l'application.

• En offrant

Sur la base de l'offre, le marché des technologies agricoles est segmenté en matériel, logiciels et services. Le segment du matériel dominait la plus grande part du marché de 51,4% en 2024, grâce à la forte adoption de capteurs, de drones, de systèmes GPS et d'équipements d'irrigation automatisés. Ces outils constituent le fondement d'une agriculture intelligente en permettant le suivi en temps réel et l'automatisation des pratiques agricoles.

Le segment des logiciels devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de la demande croissante de plateformes d'analyse de données, de systèmes de gestion agricole et d'outils d'aide à la décision axés sur l'IA. L'importance croissante accordée à l'agriculture axée sur les données et à l'agriculture de précision pousse l'adoption de solutions logicielles intégrées dans toutes les exploitations agricoles.

• Par type agricole

Sur la base du type agricole, le marché est segmenté en agriculture de précision, surveillance du bétail, etc. En 2024, l'agriculture de précision représentait la plus grande part des revenus du marché, soit 46,7 %, en raison de l'importance croissante accordée à l'optimisation des rendements des cultures, à la réduction du gaspillage des ressources et à l'amélioration de la productivité grâce à l'analyse des données en temps réel.

Le segment de la surveillance du bétail devrait croître au TCAC le plus rapidement de 2025 à 2032, alimenté par l'adoption de vêtements et d'étiquettes intelligentes pour le suivi de la santé animale, du comportement et de la productivité. Ces technologies offrent d'importants avantages aux agriculteurs en termes de réduction de la mortalité animale et d'amélioration de l'efficacité de l'élevage.

• Par demande

Sur la base de l'application, le marché des technologies agricoles est segmenté en pisciculture, serre intelligente, applications agricoles de précision, applications de surveillance du bétail, etc. Le segment des applications agricoles de précision détenait la plus grande part des revenus en 2024, soit 39,6%, grâce à l'intégration rapide des solutions IoT, GPS et AI pour la surveillance des cultures, l'analyse des sols et les machines automatisées.

Les applications intelligentes en serre devraient connaître le taux de croissance le plus élevé de 2025 à 2032, en raison de la demande croissante d'agriculture environnementale contrôlée (AEC) qui permet une culture tout au long de l'année, une utilisation efficace des ressources et des rendements de meilleure qualité. La capacité de la technologie à atténuer les risques liés au climat renforce encore son adoption.

Analyse régionale du marché des technologies agricoles

- L'Europe domine le marché des technologies agricoles avec la plus grande part des revenus de 41,3 % en 2024, tirée par une forte innovation agricole, des réglementations strictes en matière de durabilité et l'adoption croissante de solutions agricoles de précision sur tout le continent

- Les pays européens privilégient les pratiques agricoles durables soutenues par les subventions gouvernementales et le financement de la recherche, qui favorisent l'intégration de capteurs avancés, de dispositifs IdO et de systèmes de gestion agricole alimentés par l'IA.

- Des pays comme l'Allemagne, le Royaume-Uni et la France mènent le déploiement d'une irrigation intelligente, de machines automatisées et de la surveillance numérique des cultures pour améliorer les rendements et réduire l'impact environnemental

- L'Europe dispose d'infrastructures agricoles bien établies et se concentre sur les technologies respectueuses du climat, ce qui renforce son leadership dans l'adoption des technologies agricoles.

Royaume-Uni Technologies agricoles Aperçu du marché

Le marché des technologies agricoles du Royaume-Uni ne cesse de croître, alimenté par la demande croissante en agriculture de précision, en surveillance des drones et en machines automatisées pour accroître la productivité et la durabilité. Les agriculteurs et les agroentreprises adoptent des technologies qui fournissent des données en temps réel sur les sols, des prévisions météorologiques et une surveillance de la santé des cultures. L'accent mis par le gouvernement sur la réduction de l'empreinte carbone dans l'agriculture, parallèlement à l'augmentation des investissements dans les start-up agro-tech, accélère l'adoption de l'innovation. Les plateformes numériques offrant l'analyse des données et la gestion à distance de la ferme grâce aux applications mobiles et en nuage gagnent en popularité. Ce paysage en évolution place le Royaume-Uni comme un acteur clé de la croissance des technologies agricoles en Europe.

Allemagne Technologies agricoles Aperçu du marché

Allemagne Le marché des technologies agricoles connaît une croissance rapide, soutenu par une solide R-D en robotique agricole, en technologie de capteurs et en solutions agricoles durables. Les agriculteurs allemands utilisent de plus en plus de tracteurs automatisés, de systèmes d'ensemencement de précision et de technologies d'irrigation intelligentes conçues pour optimiser l'utilisation des ressources et réduire les émissions. L'intégration aux systèmes d'énergie renouvelable et aux outils de prise de décisions fondés sur les données est généralisée, en particulier dans les grandes exploitations agricoles et les coopératives. Les initiatives gouvernementales visant l'agriculture intelligente du point de vue du climat et les subventions à la transformation numérique stimulent davantage la croissance du marché. L'Allemagne demeure un pôle de pointe pour le développement et l'adoption de technologies agricoles de pointe en Europe.

Aperçu du marché des technologies agricoles en Asie-Pacifique

L'Asie-Pacifique devrait connaître le TCAC le plus rapide de plus de 24 % entre 2025 et 2032, sous l'effet d'une modernisation rapide de l'agriculture, d'une urbanisation croissante et d'investissements importants dans l'infrastructure des technologies agricoles dans des pays comme la Chine, le Japon et l'Inde. La région bénéficie de programmes gouvernementaux favorisant l'agriculture numérique, l'irrigation intelligente et la technologie des drones pour la surveillance des cultures. L'utilisation croissante de l'analyse par l'IA, des machines automatisées et des équipements agricoles compatibles avec l'IoT stimule la productivité et contribue à relever les défis de la sécurité alimentaire. La présence de nombreuses start-up agro-tech et de fabricants nationaux rend les technologies agricoles plus abordables et plus accessibles, établissant l'Asie-Pacifique comme un marché en croissance rapide.

China Agriculture Technologies Market Insight

La Chine détient la plus grande part de revenus en Asie-Pacifique pour les technologies agricoles en 2024, alimentée par l'adoption agressive de l'agriculture de précision, la surveillance des drones et les systèmes d'irrigation intelligents. L'accent stratégique mis par le gouvernement sur l'agriculture intelligente et la modernisation rurale favorise le déploiement généralisé de l'équipement agricole connecté et des réseaux de capteurs pour optimiser l'utilisation de l'eau et améliorer les rendements des cultures. Les fabricants nationaux et les fournisseurs de technologie innovent rapidement, réduisant les coûts et améliorant la personnalisation des solutions pour divers besoins agricoles. Une sensibilisation accrue des agriculteurs et un solide soutien politique font de la Chine un chef de file clé de la transformation de l'agriculture numérique.

Japon Technologies agricoles Aperçu du marché

Le marché japonais des technologies agricoles progresse régulièrement, soutenu par son écosystème de haute technologie, le vieillissement de la population agricole et l'automatisation. Les outils agricoles intelligents comme les serres automatisées, la plantation et la récolte assistées par robot et la surveillance des cultures basée sur l'IdO sont de plus en plus répandus. Le gouvernement encourage l'adoption d'une agriculture de précision pour améliorer la sécurité alimentaire et réduire les pénuries de main-d'oeuvre dans les zones rurales. L'intégration des technologies agricoles avec l'IA, la robotique et l'analyse des données améliore l'efficacité et la durabilité des exploitations agricoles. Les solutions agro-techniques innovantes et le soutien aux politiques du Japon contribuent grandement à la croissance des technologies agricoles en Asie-Pacifique.

Quelle est la part de marché et le taux de croissance des technologies agricoles

L'industrie des technologies agricoles est principalement dirigée par des entreprises bien établies, notamment :

- Deere & Company(États-Unis)

- Briggs & Stratton(États-Unis)

- Groupe Husqvarna(Suède)

- Mahindra & Mahindra Ltd. (Inde)

- Société AGCO(États-Unis)

- Sonalika (Inde)

- Raven Industries, Inc. (États-Unis)

- AgJunction LLC (États-Unis)

- Kimberley Ag (États-Unis)

- TeeJet Technologies (États-Unis)

- TOPCON CORPORATION (Japon)

- DICKEY-john (États-Unis)

- Robert Bosch Power Tools GmbH (Allemagne)

- American Honda Motor Co., Inc. (États-Unis)

- KUBOTA Corporation (Japon)

- Andreas STIHL Inde (Inde)

- Groupe Fiskars (Finlande)

- Yamaha Motor Corporation (Japon)

- Bucher Industries AG (Suisse)

- DJI (Chine)

- EXEL Industries (Inde)

- H&H Farm Machine Co. (États-Unis)

Derniers développements du marché mondial des technologies agricoles

- En avril 2025, Farmers Edge Inc. a collaboré avec Taurus Ag Marketing Inc. afin d'élargir la portée des services d'analyse de sol haut de gamme partout au Canada. Ce partenariat vise à améliorer l'accès à l'analyse de laboratoire avancée, en offrant des conseils rapides et personnalisés pour autonomiser les décisions fondées sur les données pour les producteurs, les agronomes et les agro-entreprises. Cette mesure devrait accroître considérablement les capacités agricoles de précision dans tout le pays.

- En juillet 2023, Deere & Company a terminé l'acquisition de Smart Apply, Inc., visant à intégrer la technologie de pulvérisation de précision de Smart Apply dans ses activités. Cette intégration vise à aider les producteurs à mieux gérer la hausse des coûts des intrants, les pénuries de main-d'oeuvre, les pressions réglementaires et les objectifs de durabilité environnementale. L'acquisition marque une étape stratégique vers des solutions agricoles plus efficaces et plus écologiques

- En mai 2023, AgEagle Aerial Systems Inc. a conclu un accord d'approvisionnement de deux ans avec Wingtra AG afin d'assurer une fourniture uniforme de kits de capteurs RedEdge-P pour l'intégration avec les drones WingtraOne VTOL. Ces capteurs à haute résolution permettent aux utilisateurs de saisir des données inégalées au niveau des plantes, en aidant les applications dans l'agriculture, la surveillance de l'environnement, la foresterie et la gestion de l'eau. Cet accord devrait renforcer l'avantage technologique d'AgEagle dans l'imagerie agricole aérienne

- En avril 2023, AGCO Corporation a conclu un partenariat stratégique avec Hexagon pour faire progresser les offres de technologie d'orientation d'AGCO. La collaboration a pour but de lancer un nouveau système, baptisé Fuse Guide, qui sera déployé sur les tracteurs Valtra et Massey Ferguson pour une utilisation en usine et après-vente. Cette initiative améliorera la précision et l'efficacité des exploitations agricoles.

- En février 2023, Topcon Agriculture a introduit Transplanting Control, une solution d'orientation robuste adaptée aux cultivateurs spécialisés. La solution offre des conseils basés sur le GNSS, l'autoréglage et le contrôle de la machine, dans le but de réduire les besoins en main-d'oeuvre et d'améliorer la précision de plantation pour les cultures comme les légumes, les fruits et les arbres. Cette innovation devrait optimiser les opérations de transplantation et stimuler la productivité globale

- En janvier 2023, ASI Logistics, en partenariat avec SICK, Inc., a déployé avec succès des opérations de camionnage autonome au moyen d'un kit d'automatisation de véhicules (VAK) d'ASI, ainsi que des technologies LiDAR avancées de SICK. Cette réalisation marque un progrès important dans l'automatisation de la logistique, augmentant l'efficacité et la sécurité dans les environnements de chantier industriel. La collaboration représente un jalon dans la commercialisation des technologies de transport autonomes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.