Global Ambulatory Electronic Health Records Market

Taille du marché en milliards USD

TCAC :

%

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

USD

5,753.89 Million

USD

9,170.82 Million

2022

2030

| 2023 –2030 | |

| USD 5,753.89 Million | |

| USD 9,170.82 Million | |

| % | |

|

Marché mondial des dossiers médicaux électroniques ambulatoires, par mode de livraison (solutions basées sur le cloud, solutions sur site), application (gestion de cabinet, gestion des patients, prescription électronique, gestion des références, gestion de la santé de la population , aide à la décision, analyse de la santé), taille du cabinet (grands cabinets, cabinets de petite à moyenne taille, cabinets individuels), utilisateur final (centres ambulatoires appartenant à l'hôpital, centres indépendants), fonction (rapports, planification, facturation, analyse, engagement médical à distance, assistance médicale) - Tendances et prévisions du secteur jusqu'en 2030.

Analyse du marché et de la taille des dossiers médicaux électroniques ambulatoires

Selon une étude publiée par Cureus en octobre 2022, les consultations en cabinet médical ambulatoire étaient stratifiées selon l'utilisation du DSE aux États-Unis. Selon l'enquête, 75 % des consultations en soins ambulatoires impliquaient l'utilisation de tous les DSE, tandis que 25 % impliquaient une utilisation partielle ou inexistante du DSE. De plus, selon l'étude publiée par la Bibliothèque nationale de médecine en août 2021, l'Enquête internationale sur les politiques de santé du Fonds du Commonwealth a révélé que 86 % des médecins canadiens utilisent des dossiers médicaux électroniques. Ainsi, l'adoption croissante du DSE en soins ambulatoires devrait stimuler le marché.

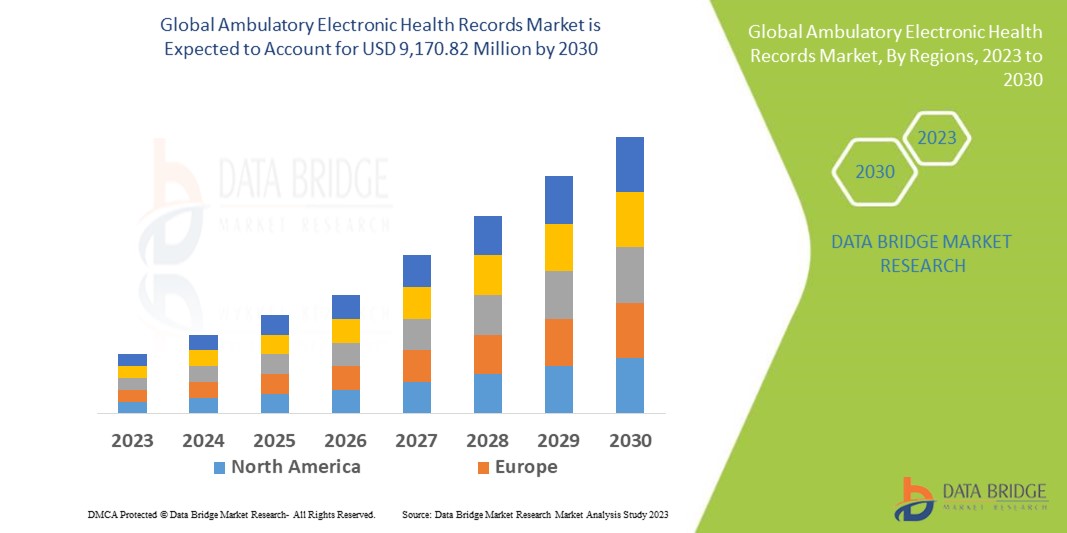

Data Bridge Market Research estime que le marché des dossiers médicaux électroniques ambulatoires, qui s'élevait à 5 753,89 millions USD en 2022, devrait atteindre 9 170,82 millions USD d'ici 2030 et devrait connaître un TCAC de 6,0 % au cours de la période de prévision. Ces données indiquent la valeur du marché. Les solutions sur site dominent le segment des modes de prestation du marché des dossiers médicaux électroniques ambulatoires en raison de la demande croissante de meilleures méthodes de suivi des traitements et des diagnostics chez les patients. Outre les analyses de marché telles que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également des analyses approfondies d'experts, des analyses épidémiologiques des patients, des analyses de pipeline, des analyses tarifaires et du cadre réglementaire.

Portée et segmentation du marché des dossiers médicaux électroniques ambulatoires

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités et prix en USD |

|

Segments couverts |

Mode de prestation (solutions cloud, solutions sur site), application (gestion de cabinet, gestion des patients, prescription électronique, gestion des orientations, gestion de la santé de la population, aide à la décision, analyse de la santé), taille du cabinet (grands cabinets, cabinets de petite et moyenne taille, cabinets individuels), fonction (rapports, planification, facturation, analyse, intervention médicale à distance, assistance médicale), utilisateur final (centres ambulatoires hospitaliers, centres indépendants) |

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, Italie, Royaume-Uni, France, Espagne, Pays-Bas, Belgique, Suisse, Turquie, Russie, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël, reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

Epic Systems Corporation (États-Unis), Cerner Corporation (États-Unis), eClinicalWorks (États-Unis), Practice Fusion, Inc. (États-Unis), eMDs, Inc. (États-Unis), VIRENCE HEALTH (États-Unis), McKesson Corporation (États-Unis), Allscripts Healthcare, LLC (États-Unis), Athenahealth (États-Unis), NXGN Management, LLC (États-Unis), Medical Information Technology, Inc. (États-Unis), MEDHOST. (États-Unis), Greenway Health, LLC (États-Unis), Aprima (États-Unis) et Azalea Health Innovations, Inc. (États-Unis), entre autres |

|

Opportunités de marché |

|

Définition du marché

Les dossiers médicaux électroniques ambulatoires sont conçus pour être utilisés par les établissements de soins ambulatoires et les petits cabinets. Ils permettent aux professionnels de santé d'accéder aux antécédents médicaux du patient, stockés dans la base de données électronique.

Dynamique du marché mondial des dossiers médicaux électroniques ambulatoires

Conducteurs

- Nécessité d'améliorer l'efficacité des soins de santé et les soins aux patients

Les systèmes de DSE ambulatoires offrent de nombreux avantages qui contribuent à améliorer l'efficacité des soins et la prise en charge des patients. Ils simplifient les tâches administratives, automatisent les flux de travail cliniques, réduisent les erreurs de documentation et améliorent l'accès aux informations des patients. Les prestataires de soins reconnaissent de plus en plus l'intérêt des DSE pour améliorer la prestation globale des soins.

- L'accent est mis de plus en plus sur l'interopérabilité et l'échange de données

L'interopérabilité et les capacités d'échange de données sont essentielles à l'utilisation efficace des systèmes de DMP. Face à l'importance croissante accordée à la coordination des soins et au partage d'informations entre les établissements de santé, la demande de systèmes de DMP ambulatoires capables d'intégrer et d'échanger des données de manière transparente avec d'autres systèmes, tels que les DMP hospitaliers et les plateformes d'échange d'informations médicales, ne cesse de croître.

Opportunités

- Intégration avec les technologies avancées

L'intégration des systèmes de DMP ambulatoires à des technologies avancées, telles que l'intelligence artificielle (IA), l'apprentissage automatique et l'analyse prédictive , offre une opportunité d'améliorer l'aide à la décision clinique, la médecine personnalisée et les résultats pour les patients. En exploitant ces technologies, les fournisseurs de DMP ambulatoires peuvent proposer des solutions innovantes qui améliorent l'efficacité, la précision et la prise en charge des patients.

- Soins et engagement centrés sur le patient

L'évolution vers des soins centrés sur le patient et un engagement accru de ce dernier offre aux fournisseurs de DMP ambulatoires l'opportunité de développer des solutions qui autonomisent les patients, facilitent la prise de décision partagée et améliorent la communication entre patients et soignants. En se concentrant sur des fonctionnalités centrées sur le patient, les fournisseurs de DMP ambulatoires peuvent se démarquer sur le marché et répondre aux besoins évolutifs des consommateurs de soins de santé.

Contraintes/Défis

- Coût et accessibilité

La mise en œuvre et la maintenance d'un système de DSE ambulatoire peuvent s'avérer coûteuses pour les établissements de santé, notamment pour les petits cabinets ou les établissements aux ressources limitées. L'investissement initial, la maintenance continue, la formation du personnel et les possibilités de personnalisation peuvent représenter des défis financiers. L'accessibilité financière reste un frein important, notamment pour les prestataires de soins aux ressources limitées.

- Résistance au changement et à l'adoption

L'adoption de systèmes de DMP ambulatoires nécessite souvent des changements importants dans les flux de travail et les processus, ce qui peut susciter la résistance des prestataires de soins et du personnel soignant. La réticence à adopter les nouvelles technologies, les craintes d'une baisse de productivité et la courbe d'apprentissage associée à l'utilisation de ces systèmes peuvent freiner l'adoption et ralentir la croissance du marché.

- Problèmes d'interface utilisateur et de convivialité

L'ergonomie des systèmes de DSE ambulatoires peut varier, et des interfaces utilisateur mal conçues peuvent engendrer frustration, perte d'efficacité et erreurs potentielles. Un système de DSE non adapté aux flux de travail cliniques ou difficile à utiliser peut freiner l'adoption et la satisfaction des utilisateurs.

- Préoccupations en matière de confidentialité et de sécurité des données

La protection des données des patients est primordiale dans le secteur de la santé. Les systèmes de DMP ambulatoires stockent des informations sensibles sur les patients, et toute atteinte à la confidentialité et à la sécurité des données peut avoir de graves conséquences. Les établissements de santé et les fournisseurs de DMP ambulatoires doivent relever le défi de garantir des mesures de sécurité rigoureuses, de se conformer aux réglementations en matière de confidentialité et de protéger les données des patients contre les accès non autorisés et les cybermenaces.

Ce rapport sur le marché des dossiers médicaux électroniques ambulatoires détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories, les niches d'application et la domination du marché, les homologations et lancements de produits, l'expansion géographique et les innovations technologiques. Pour plus d'informations sur le marché des dossiers médicaux électroniques ambulatoires, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Développements récents

- En mars 2023, NextGen Healthcare, fournisseur de DSE ambulatoire, a lancé Mirth Cloud Connect, une solution cloud visant à optimiser l'interopérabilité des soins de santé. Cet outil intègre les flux de données patients provenant de multiples sources fiables pour fournir des informations exploitables au point de service.

- En avril 2023, eClinicalWorks, un DSE ambulatoire en nuage, a annoncé que Palm Plastic Surgery & Medspa migre vers les solutions intelligentes eClinicalWorks Cloud et Healow afin de rationaliser les flux de travail et d'améliorer l'engagement des patients. Palm Plastic Surgery & Medspa est un cabinet de chirurgie esthétique et reconstructive.

Portée du marché mondial des dossiers médicaux électroniques ambulatoires

Le marché des dossiers médicaux électroniques ambulatoires est segmenté selon le mode de prestation, l'application, la taille du cabinet, la fonction et les utilisateurs finaux. La croissance de ces segments vous permettra d'analyser les segments à faible croissance du secteur et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Mode de livraison

- Solutions basées sur le cloud

- Solutions sur site

Application

- Gestion de la pratique

- Gestion des patients

- Prescription électronique

- Gestion des références

- Gestion de la santé de la population

- Aide à la décision

- Analyse de la santé

Taille de la pratique

- Grandes pratiques

- Cabinets de petite et moyenne taille

- Pratiques en solo

Fonction

- Rapports

- Planification

- Facturation

- Analyse

- Engagement en médecine à distance

- Assistance médicale

Utilisateurs finaux

- Centres ambulatoires appartenant à l'hôpital

- Centres indépendants

Analyse et perspectives régionales du marché mondial des dossiers médicaux électroniques ambulatoires

Le marché mondial des dossiers de santé électroniques ambulatoires est analysé et des informations sur la taille du marché et les tendances sont fournies par mode de livraison, application, taille de la pratique, fonction et utilisateurs finaux comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché des dossiers de santé électroniques ambulatoires sont les États-Unis, le Canada, le Mexique, l'Allemagne, l'Italie, le Royaume-Uni, la France, l'Espagne, les Pays-Bas, la Belgique, la Suisse, la Turquie, la Russie, le reste de l'Europe, le Japon, la Chine, l'Inde, la Corée du Sud, l'Australie, Singapour, la Malaisie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, Israël, le reste du Moyen-Orient et l'Afrique.

L’Amérique du Nord domine le marché des dossiers médicaux électroniques ambulatoires en raison de la solide base d’établissements de santé, de la forte présence d’acteurs majeurs sur le marché, de l’extraordinaire infrastructure de santé et du grand nombre de personnes ayant besoin d’établissements de traitement.

L'Asie-Pacifique devrait connaître une croissance significative au cours de la période de prévision de 2023 à 2030 en raison de l'augmentation des initiatives gouvernementales visant à promouvoir les soins de santé, de la sensibilisation croissante de la population à la santé et de la demande croissante de technologies médicales avancées pour les procédures de diagnostic et de traitement, du grand bassin de population et de la demande croissante de soins de santé de qualité dans la région.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas constituent quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales, ainsi que les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Croissance de la base installée des infrastructures de santé et pénétration des nouvelles technologies

Le marché des dossiers médicaux électroniques ambulatoires vous fournit également une analyse de marché détaillée de la croissance des dépenses de santé de chaque pays pour les équipements en capital, la base installée de différents types de produits pour le marché des dossiers médicaux électroniques ambulatoires, l'impact de la technologie utilisant des courbes de vie et les changements dans les scénarios réglementaires des soins de santé et leur impact sur le marché des dossiers médicaux électroniques ambulatoires.

Analyse du paysage concurrentiel et des parts de marché des dossiers médicaux électroniques ambulatoires

Le paysage concurrentiel du marché des dossiers médicaux électroniques ambulatoires présente des informations détaillées par concurrent. Il comprend une présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel commercial, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités de l'entreprise sur le marché des dossiers médicaux électroniques ambulatoires.

Certains des principaux acteurs opérant sur le marché des dossiers médicaux électroniques ambulatoires sont :

- Epic Systems Corporation (États-Unis)

- Cerner Corporation (États-Unis)

- eClinicalWorks (États-Unis)

- Practice Fusion, Inc. (États-Unis)

- eMDs, Inc. (États-Unis)

- VIRENCE HEALTH (États-Unis)

- McKesson Corporation (États-Unis)

- Allscripts Healthcare, LLC (États-Unis)

- Athenahealth (États-Unis)

- NXGN Management, LLC (États-Unis)

- Medical Information Technology, Inc. (États-Unis)

- MEDHOST. (États-Unis)

- Greenway Health, LLC (États-Unis)

- Aprima (États-Unis)

- Azalea Health Innovations, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES DOSSIERS MÉDICAUX ÉLECTRONIQUES AMBULATOIRES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 ÉPIDÉMIOLOGIE

6 INFORMATIONS PREMIUM

6.1 ANALYSE PESTEL

6.2 LES 5 FORCES DE PORTER

7 APERÇUS DE L'INDUSTRIE

8 CADRE RÉGLEMENTAIRE

9 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, EN OFFRANT

9.1 APERÇU

9.2 DSE AMBULATOIRE TOUT-EN-UN

9.2.1 BASÉ SUR LE CLOUD

9.2.2 SUR PLACE

9.2.3 BASÉ SUR LE WEB

9.3 DSE AMBULATOIRE MODULAIRE

9.3.1 BASÉ SUR LE CLOUD

9.3.2 SUR PLACE

9.3.3 BASÉ SUR LE WEB

10 MARCHÉS MONDIAUX DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PAR MODE DE LIVRAISON

10.1 APERÇU

10.2 BASÉ SUR LE CLOUD

10.3 SUR PLACE

10.4 BASÉ SUR LE WEB

11 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PAR TYPE

11.1 APERÇU

11.2 INTÉGRÉ

11.3 AUTONOME

12 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PAR SYSTÈME D'EXPLOITATION

12.1 APERÇU

12.2 ANDROID

12.3 IOS

12.4 WINDOWS

12,5 AUTRES

13 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PAR APPLICATION

13.1 APERÇU

13.2 GESTION DE LA PRATIQUE

13.2.1 BASÉ SUR LE CLOUD

13.2.2 SUR PLACE

13.2.3 BASÉ SUR LE WEB

13.3 GESTION DES PATIENTS

13.3.1 BASÉ SUR LE CLOUD

13.3.2 SUR PLACE

13.3.3 BASÉ SUR LE WEB

13.4 FACTURATION ET GESTION DU CYCLE DE REVENUS

13.4.1 BASÉ SUR LE CLOUD

13.4.2 SUR PLACE

13.4.3 BASÉ SUR LE WEB

13.5 GESTION DE LA CARTOGRAPHIE ET DE LA DOCUMENTATION

13.5.1 BASÉ SUR LE CLOUD

13.5.2 SUR PLACE

13.5.3 BASÉ SUR LE WEB

13.6 RAPPORTS ET ANALYSES

13.6.1 BASÉ SUR LE CLOUD

13.6.2 SUR PLACE

13.6.3 BASÉ SUR LE WEB

13.7 ASSISTANCE MÉDICALE

13.7.1 BASÉ SUR LE CLOUD

13.7.2 SUR PLACE

13.7.3 BASÉ SUR LE WEB

13.8 PRESCRIPTION ÉLECTRONIQUE

13.8.1 BASÉ SUR LE CLOUD

13.8.2 SUR PLACE

13.8.3 BASÉ SUR LE WEB

13.9 AUTRES

14 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PAR TAILLE D'ENTREPRISE

14.1 APERÇU

14.2 GRAND

14.2.1 PAR MODE DE LIVRAISON

14.2.1.1. BASÉ SUR LE CLOUD

14.2.1.2. SUR PLACE

14.2.1.3. BASÉ SUR LE WEB

14.3 PETITES À MOYENNES TAILLES

14.3.1 PAR MODE DE LIVRAISON

14.3.1.1. BASÉ SUR LE CLOUD

14.3.1.2. SUR PLACE

14.3.1.3. BASÉ SUR LE WEB

15 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PAR UTILISATEURS FINAUX

15.1 APERÇU

15.2 CENTRES AMBULATOIRES APPARTENANT À L'HÔPITAL

15.2.1 DSE AMBULATOIRE TOUT-EN-UN

15.2.1.1. BASÉ SUR LE CLOUD

15.2.1.2. SUR PLACE

15.2.1.3. BASÉ SUR LE WEB

15.2.2 DSE AMBULATOIRE MODULAIRE

15.2.2.1. BASÉ SUR LE CLOUD

15.2.2.2. SUR PLACE

15.2.2.3. BASÉ SUR LE WEB

15.3 CENTRES AMBULATOIRES INDÉPENDANTS

15.3.1 DSE AMBULATOIRE TOUT-EN-UN

15.3.1.1. BASÉ SUR LE CLOUD

15.3.1.2. SUR PLACE

15.3.1.3. BASÉ SUR LE WEB

15.3.2 DSE AMBULATOIRE MODULAIRE

15.3.2.1. BASÉ SUR LE CLOUD

15.3.2.2. SUR PLACE

16 MARCHÉS MONDIAUX DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES BASÉS SUR LE WEB, PAR PAYS

MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 ITALIE

16.2.4 FRANCE

16.2.5 ESPAGNE

16.2.6 RUSSIE

16.2.7 SUISSE

16.2.8 TURQUIE

16.2.9 BELGIQUE

16.2.10 PAYS-BAS

16.2.11 DANEMARK

16.2.12 SUÈDE

16.2.13 POLOGNE

16.2.14 NORVÈGE

16.2.15 FINLAND

16.2.16 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 AUSTRALIE

16.3.6 SINGAPOUR

16.3.7 THAÏLANDE

16.3.8 MALAISIE

16.3.9 INDONÉSIE

16.3.10 NOUVELLE-ZÉLANDE

16.3.11 VIETNAM

16.3.12 TAÏWAN

16.3.13 PHILIPPINES

16.3.14 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 ARABIE SAOUDITE

16.5.3 Émirats arabes unis

16.5.4 ÉGYPTE

16.5.5 ISRAËL

16.5.6 OMAN

16.5.7 QATAR

16.5.8 BAHREÏN

16.5.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

17 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSION

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, ANALYSE SWOT ET DBMR

19 MARCHÉ MONDIAL DES DOSSIERS DE SANTÉ ÉLECTRONIQUES AMBULATOIRES, PROFIL DE L'ENTREPRISE

19.1 TRAVAUX CLINIQUES

19.1.1 PRÉSENTATION DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 EPIC SYSTEMS CORPORATION

19.2.1 PRÉSENTATION DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 ORACLE

19.3.1 PRÉSENTATION DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 PRACTICE FUSION, INC.

19.4.1 PRÉSENTATION DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 COMPUGROUP MEDICAL US

19.5.1 PRÉSENTATION DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 MCKESSON CORPORATION

19.6.1 PRÉSENTATION DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 ÉVOLUTIONS RÉCENTES

19.7 DOCPULSE

19.7.1 PRÉSENTATION DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 ÉVOLUTIONS RÉCENTES

19,8 BLUENOVO

19.8.1 PRÉSENTATION DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 ÉVOLUTIONS RÉCENTES

19.9 VERADIGM LLC

19.9.1 PRÉSENTATION DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 ÉVOLUTIONS RÉCENTES

19.1 ATHENAHEALTH

19.10.1 PRÉSENTATION DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 ÉVOLUTIONS RÉCENTES

19.11 TECHNOLOGIE DE L'INFORMATION MÉDICALE, INC.

19.11.1 PRÉSENTATION DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 ÉVOLUTIONS RÉCENTES

19.12 MEDHOST

19.12.1 PRÉSENTATION DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PRÉSENCE GÉOGRAPHIQUE

19.12.4 PORTEFEUILLE DE PRODUITS

19.12.5 ÉVOLUTIONS RÉCENTES

19.13 GREENWAY HEALTH LLC

19.13.1 PRÉSENTATION DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PRÉSENCE GÉOGRAPHIQUE

19.13.4 PORTEFEUILLE DE PRODUITS

19.13.5 ÉVOLUTIONS RÉCENTES

19.14 APRIMA ET AZALEA HEALTH INNOVATIONS

19.14.1 PRÉSENTATION DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PRÉSENCE GÉOGRAPHIQUE

19.14.4 PORTEFEUILLE DE PRODUITS

19.14.5 ÉVOLUTIONS RÉCENTES

19h15 CUREMD HEALTHCARE

19.15.1 PRÉSENTATION DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PRÉSENCE GÉOGRAPHIQUE

19.15.4 PORTEFEUILLE DE PRODUITS

19.15.5 ÉVOLUTIONS RÉCENTES

19.16 DRCHRONO INC.

19.16.1 PRÉSENTATION DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PRÉSENCE GÉOGRAPHIQUE

19.16.4 PORTEFEUILLE DE PRODUITS

19.16.5 ÉVOLUTIONS RÉCENTES

19.17 NXGN MANAGEMENT, LLC.

19.17.1 PRÉSENTATION DE L'ENTREPRISE

19.17.2 ANALYSE DES REVENUS

19.17.3 PRÉSENCE GÉOGRAPHIQUE

19.17.4 PORTEFEUILLE DE PRODUITS

19.17.5 ÉVOLUTIONS RÉCENTES

19.18 GROUPE DE CONFORMITÉ LLC.

19.18.1 PRÉSENTATION DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PRÉSENCE GÉOGRAPHIQUE

19.18.4 PORTEFEUILLE DE PRODUITS

19.18.5 ÉVOLUTIONS RÉCENTES

19.19 OD EN LIGNE

19.19.1 PRÉSENTATION DE L'ENTREPRISE

19.19.2 ANALYSE DES REVENUS

19.19.3 PRÉSENCE GÉOGRAPHIQUE

19.19.4 PORTEFEUILLE DE PRODUITS

19.19.5 ÉVOLUTIONS RÉCENTES

19.2 ESO

19.20.1 PRÉSENTATION DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PRÉSENCE GÉOGRAPHIQUE

19.20.4 PORTEFEUILLE DE PRODUITS

19.20.5 ÉVOLUTIONS RÉCENTES

19.21 PRATIQUE MÉDICALE

19.21.1 PRÉSENTATION DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PRÉSENCE GÉOGRAPHIQUE

19.21.4 PORTEFEUILLE DE PRODUITS

19.21.5 ÉVOLUTIONS RÉCENTES

19.22 OMNIMD

19.22.1 PRÉSENTATION DE L'ENTREPRISE

19.22.2 ANALYSE DES REVENUS

19.22.3 PRÉSENCE GÉOGRAPHIQUE

19.22.4 PORTEFEUILLE DE PRODUITS

19.22.5 ÉVOLUTIONS RÉCENTES

19.23 PRACTICESUITE INC.

19.23.1 PRÉSENTATION DE L'ENTREPRISE

19.23.2 ANALYSE DES REVENUS

19.23.3 PRÉSENCE GÉOGRAPHIQUE

19.23.4 PORTEFEUILLE DE PRODUITS

19.23.5 ÉVOLUTIONS RÉCENTES

19.24 CONTINUUMCLOUD, LLC

19.24.1 PRÉSENTATION DE L'ENTREPRISE

19.24.2 ANALYSE DES REVENUS

19.24.3 PRÉSENCE GÉOGRAPHIQUE

19.24.4 PORTEFEUILLE DE PRODUITS

19.24.5 ÉVOLUTIONS RÉCENTES

19.25 INFOR-MED INC.

19.25.1 PRÉSENTATION DE L'ENTREPRISE

19.25.2 ANALYSE DES REVENUS

19.25.3 PRÉSENCE GÉOGRAPHIQUE

19.25.4 PORTEFEUILLE DE PRODUITS

19.25.5 ÉVOLUTIONS RÉCENTES

19.26 GE HEALTHCARE

19.26.1 PRÉSENTATION DE L'ENTREPRISE

19.26.2 ANALYSE DES REVENUS

19.26.3 PRÉSENCE GÉOGRAPHIQUE

19.26.4 PORTEFEUILLE DE PRODUITS

19.26.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE DES ENTREPRISES PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. RAPPORTS ASSOCIÉS

20 CONCLUSION

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.