Global Angiotensin Converting Enzyme Ace Inhibitors Market

Taille du marché en milliards USD

TCAC :

%

USD

3.80 Billion

USD

5.57 Billion

2024

2032

USD

3.80 Billion

USD

5.57 Billion

2024

2032

| 2025 –2032 | |

| USD 3.80 Billion | |

| USD 5.57 Billion | |

| % | |

|

Segmentation du marché mondial des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA), par type de produit (agents contenant du dicarboxylate, du phosphonate et du sulfhydryle), médicament (lisinopril, ramipril, énalapril, bénazépril, fosinopril, captopril, moexipril et autres), forme galénique (comprimés et solution buvable), application (insuffisance cardiaque, hypertension, diabète, crise cardiaque, maladie rénale chronique et autres), canal de distribution (pharmacies de détail, pharmacies hospitalières, sites de commerce électronique et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

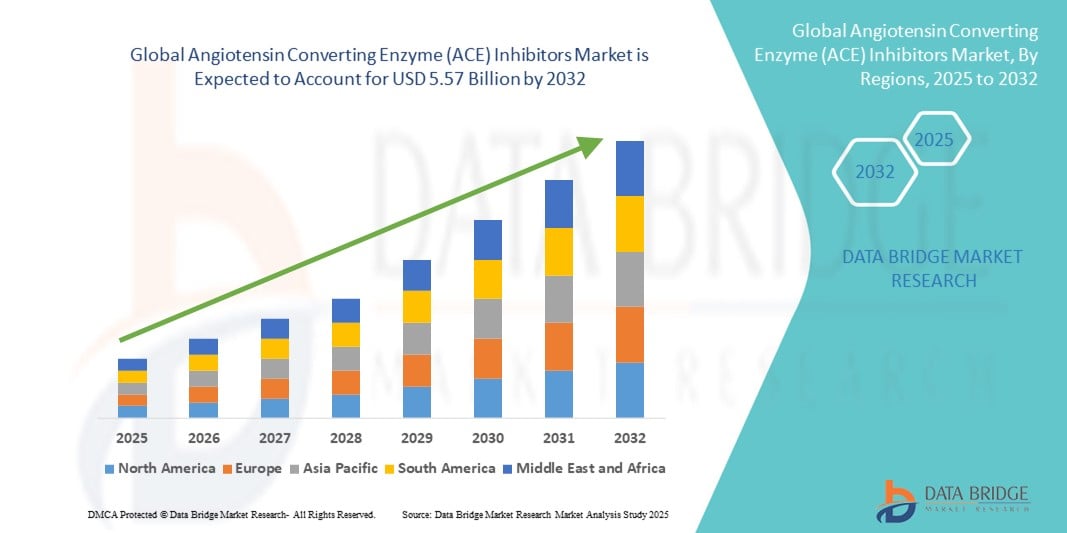

- La taille du marché mondial des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) était évaluée à 3,80 milliards USD en 2024 et devrait atteindre 5,57 milliards USD d'ici 2032 , à un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies cardiovasculaires, de l'hypertension et du diabète dans le monde, associée à une sensibilisation croissante au diagnostic précoce et à la gestion de ces maladies.

- De plus, le développement continu de nouveaux IEC, plus efficaces, avec moins d'effets secondaires et une meilleure observance thérapeutique, favorise l'adoption des traitements dans les hôpitaux, les cliniques et les établissements de soins à domicile. Ces facteurs contribuent à l'expansion du marché des IEC, le positionnant comme un segment clé du paysage thérapeutique cardiovasculaire.

Analyse du marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

- Les inhibiteurs de l'ECA, une classe de médicaments qui détendent les vaisseaux sanguins et réduisent la pression artérielle, sont de plus en plus essentiels dans la gestion de l'hypertension , de l'insuffisance cardiaque et de la maladie rénale chronique , offrant de meilleurs résultats pour les patients et des risques cardiovasculaires réduits en milieu ambulatoire et hospitalier.

- La demande croissante d'inhibiteurs de l'ECA est principalement due à la prévalence croissante des maladies cardiovasculaires, à la sensibilisation croissante à la gestion de l'hypertension et à l'augmentation de la population gériatrique présentant des comorbidités nécessitant un traitement à long terme.

- L'Amérique du Nord a dominé le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) avec la plus grande part de revenus de 39,5 % en 2024, caractérisée par des dépenses de santé élevées, des protocoles de traitement cardiovasculaire bien établis et une forte présence d'acteurs pharmaceutiques clés, les États-Unis connaissant une adoption significative de thérapies combinées et de nouvelles formulations d'inhibiteurs de l'ECA pour améliorer l'observance et l'efficacité des patients.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) au cours de la période de prévision en raison de la prévalence croissante des troubles cardiovasculaires, de l'amélioration des infrastructures de santé et de l'accès croissant à des médicaments génériques abordables.

- Le segment de l'énalapril a dominé le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) avec une part de marché de 33,2 % en 2024, grâce à son efficacité prouvée, son profil de sécurité favorable et la préférence généralisée des médecins pour la monothérapie et la thérapie combinée dans la gestion de l'hypertension et de l'insuffisance cardiaque.

Portée du rapport et segmentation du marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

|

Attributs |

Inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

Adoption de thérapies personnalisées et combinées

- Une tendance significative sur le marché mondial des inhibiteurs de l'ECA est l'adoption croissante de plans de traitement personnalisés et de thérapies combinées, adaptés aux profils de risque cardiovasculaire, aux comorbidités et aux facteurs génétiques spécifiques à chaque patient.

- Par exemple, les associations à dose fixe d'inhibiteurs de l'ECA avec des diurétiques ou des inhibiteurs calciques sont largement prescrites pour améliorer le contrôle de la pression artérielle et l'observance thérapeutique. De même, de nouvelles formulations, comme les comprimés d'énalapril ou de lisinopril à libération prolongée, offrent des schémas posologiques plus pratiques pour les patients souffrant d'hypertension chronique.

- L'intégration avec des outils de santé numériques, tels que des applications mobiles et des dispositifs de télésurveillance, permet aux professionnels de santé de suivre la réponse des patients et d'ajuster le traitement en temps réel, améliorant ainsi les résultats cliniques. Certaines plateformes fournissent des alertes en cas d'oubli de dose et permettent aux cliniciens de suivre l'évolution de la tension artérielle à distance.

- L'importance croissante accordée à la thérapie individualisée permet aux médecins de sélectionner les inhibiteurs de l'ECA en fonction de l'efficacité, de la tolérance et des facteurs liés au mode de vie du patient, réduisant ainsi les événements indésirables et améliorant la gestion cardiovasculaire à long terme.

- Les sociétés pharmaceutiques telles que Novartis et Eli Lilly se concentrent sur le développement de thérapies combinées et de solutions d'observance numérique, abordant à la fois l'efficacité et la commodité, ce qui façonne l'avenir de la thérapie par inhibiteurs de l'ECA.

- La demande de schémas thérapeutiques plus efficaces et centrés sur le patient augmente, en raison d'une sensibilisation accrue à la santé cardiovasculaire, de la prévalence des maladies chroniques et de la nécessité d'une adhésion thérapeutique optimisée.

Dynamique du marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

Conducteur

Prévalence croissante des maladies cardiovasculaires et de l'hypertension

- L’incidence mondiale croissante de l’hypertension, de l’insuffisance cardiaque et de la maladie rénale chronique est un facteur majeur pour le marché des inhibiteurs de l’ECA.

- Par exemple, en mars 2024, Pfizer a lancé une initiative éducative favorisant le dépistage et le traitement précoces de l'hypertension, encourageant l'utilisation des IEC en première intention. De telles initiatives, menées par des entreprises clés, devraient favoriser leur adoption par le marché.

- À mesure que la sensibilisation aux risques à long terme d'une pression artérielle non contrôlée augmente, les inhibiteurs de l'ECA sont de plus en plus prescrits pour gérer et prévenir les complications cardiovasculaires, ce qui stimule la demande en milieu hospitalier et ambulatoire.

- Le vieillissement de la population, l'augmentation des taux d'obésité et les modes de vie sédentaires accélèrent encore la nécessité d'une gestion efficace de la pression artérielle, faisant des inhibiteurs de l'ECA une pierre angulaire de la thérapie cardiovasculaire.

- Les recommandations des prestataires de soins de santé et les mises à jour des lignes directrices mettant l’accent sur les inhibiteurs de l’ECA pour des populations de patients spécifiques sont également des facteurs clés qui propulsent la croissance du marché.

Retenue/Défi

Effets indésirables et obstacles à la conformité réglementaire

- Les problèmes de sécurité associés aux IEC, tels que la toux persistante, l'hyperkaliémie et l'angio-œdème rare, compliquent leur adoption sur le marché. Les patients présentant des effets secondaires peuvent interrompre leur traitement, ce qui limite la croissance du marché.

- Par exemple, les organismes de réglementation en Europe et en Amérique du Nord ont émis des avertissements et des directives posologiques pour les groupes de patients à haut risque, influençant les pratiques de prescription et exigeant une surveillance attentive.

- Des entreprises telles que Merck et Takeda mettent l'accent sur l'éducation des patients, la pharmacovigilance et le suivi de l'observance pour atténuer les effets indésirables et améliorer la confiance des patients.

- De plus, les approbations réglementaires strictes pour les nouvelles formulations d'inhibiteurs de l'ECA, les médicaments combinés et les génériques peuvent retarder l'entrée sur le marché et affecter la rentabilité.

- Surmonter ces défis grâce à des formulations plus sûres, à l'éducation des patients, à la surveillance post-commercialisation et à des schémas posologiques simplifiés est essentiel pour soutenir la croissance et améliorer l'acceptation du marché.

Portée du marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

Le marché est segmenté en fonction du type de produit, du médicament, de la forme posologique, de l’application et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) est segmenté en agents contenant des dicarboxylates, des phosphonates et des sulfhydryles. Le segment des agents contenant des dicarboxylates a dominé le marché avec la plus grande part de chiffre d'affaires (46,3 %) en 2024, grâce à leur large efficacité clinique, leur profil de sécurité favorable et la préférence généralisée des médecins pour le traitement de l'hypertension et des troubles cardiovasculaires. Ces agents sont souvent prescrits en raison de leurs effets à long terme prouvés sur la réduction de la morbidité et de la mortalité cardiovasculaires. De plus, leur pharmacocinétique prévisible, leurs interactions médicamenteuses minimales et leur rapport coût-efficacité en font un choix de première intention sur les marchés développés et émergents. Les preuves cliniques solides étayant leur utilisation chez les patients atteints d'insuffisance rénale chronique et après un infarctus du myocarde renforcent encore leur position sur le marché. De plus, la disponibilité de formulations génériques améliore l'accessibilité, favorisant ainsi leur adoption continue à l'échelle mondiale.

Le segment des agents contenant des sulfhydryles devrait connaître la croissance la plus rapide, soit 18,5 % entre 2025 et 2032, grâce à leurs avantages thérapeutiques uniques, notamment leurs propriétés antioxydantes et vasculaires protectrices. Ces agents sont de plus en plus reconnus pour la prise en charge de l'insuffisance cardiaque, des complications rénales et des patients à risque cardiovasculaire élevé. La sensibilisation croissante des médecins aux bénéfices cliniques des IEC contenant des sulfhydryles, notamment pour réduire le stress oxydatif et le dysfonctionnement endothélial, favorise également leur adoption. Les efforts continus de recherche et développement visant à améliorer les formulations, la biodisponibilité et la tolérance des patients devraient accélérer encore la croissance du marché.

- Par médicament

Sur la base des médicaments, le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (IEC) est segmenté en lisinopril, ramipril, énalapril, bénazépril, fosinopril, captopril et moexipril, entre autres. L'énalapril a dominé le marché avec une part de chiffre d'affaires de 33,2 % en 2024, grâce à son efficacité reconnue, son schéma posologique avantageux et la confiance indéfectible des médecins et des patients. L'énalapril est largement utilisé dans le traitement de l'hypertension, de l'insuffisance cardiaque et des maladies rénales chroniques. Ses nombreux essais cliniques et les données probantes en vie réelle confirmant ses bénéfices cardiovasculaires à long terme en font un choix privilégié, tant en milieu hospitalier qu'en ambulatoire. La disponibilité de multiples versions génériques et d'associations à dose fixe améliore l'observance du traitement et l'accessibilité financière. De plus, la large présence géographique de l'énalapril et son inclusion dans les recommandations cliniques pour de multiples indications confirment sa part de marché dominante.

Le segment du ramipril devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de son adoption croissante chez les patients à haut risque cardiovasculaire et de son utilisation croissante dans les formulations thérapeutiques combinées. Le ramipril est souvent privilégié chez les patients diabétiques, post-infarctus du myocarde ou atteints d'insuffisance rénale chronique en raison de ses effets protecteurs rénaux et cardiovasculaires avérés. La sensibilisation des médecins à ses bénéfices en termes de survie à long terme et à son profil de sécurité favorable élargit sa base de prescription. La disponibilité du ramipril en association avec des diurétiques ou des inhibiteurs calciques pour des schémas thérapeutiques simplifiés favorise également son adoption.

- Par forme posologique

En fonction de leur forme galénique, le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) est segmenté en comprimés oraux et en solutions buvables. Les comprimés oraux dominaient le marché avec une part de 87,1 % en 2024, portés par la préférence des patients pour une administration pratique, une flexibilité posologique et une longue durée de conservation. Les comprimés sont particulièrement prisés en ambulatoire et en pharmacie de détail en raison de leur facilité d'utilisation, de leur portabilité et de leurs schémas de prescription établis. La large disponibilité des comprimés génériques garantit leur accessibilité, soutenant ainsi une demande constante du marché. Les médecins prescrivent souvent des comprimés en raison de leur dosage standardisé et de leur efficacité clinique prouvée. Leur praticité et leur familiarité avec les comprimés en font le premier choix pour les traitements au long cours, quel que soit l'âge.

Les solutions buvables devraient connaître la croissance la plus rapide entre 2025 et 2032, soutenues par la demande croissante des populations pédiatriques et gériatriques qui nécessitent des formulations adaptables ou faciles à avaler. Les solutions buvables permettent un dosage précis, notamment pour les patients ayant des difficultés à avaler des comprimés, notamment les enfants et les personnes âgées. Les hôpitaux et les établissements de soins de longue durée privilégient de plus en plus les solutions buvables pour une gestion flexible du dosage. Ce segment bénéficie d'innovations en matière d'appétence, de stabilité et de conditionnement, améliorant l'observance thérapeutique des patients. De plus, la sensibilisation croissante à la médecine personnalisée et aux soins centrés sur le patient favorise l'adoption de solutions buvables.

- Par application

En fonction de l'application, le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) est segmenté en insuffisance cardiaque, hypertension, diabète, infarctus du myocarde, maladie rénale chronique, etc. Le segment de l'hypertension a dominé le marché avec une part de chiffre d'affaires de 42,5 % en 2024, grâce à la forte prévalence de l'hypertension dans le monde et au rôle crucial des inhibiteurs de l'ECA en traitement de première intention. La sensibilisation croissante aux complications de l'hypertension, l'augmentation des bilans de santé et l'amélioration des taux de diagnostic stimulent également ce segment. Les inhibiteurs de l'ECA sont privilégiés pour leur efficacité prouvée, leur protection rénale et leur tolérance chez les patients hypertendus. Leur inclusion dans les recommandations thérapeutiques de plusieurs pays garantit des tendances de prescription cohérentes.

Le segment de l'insuffisance cardiaque devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une adoption clinique croissante visant à réduire les taux d'hospitalisation et à améliorer la survie des patients. Les IEC sont désormais reconnus comme essentiels dans la prise en charge de l'insuffisance cardiaque en raison de leur rôle dans l'amélioration du débit cardiaque et la réduction du remodelage ventriculaire. La prévalence croissante des maladies cardiovasculaires chroniques, en particulier chez les personnes âgées, stimule ce segment. De plus, les thérapies combinées avec des bêtabloquants et des diurétiques améliorent les résultats thérapeutiques, ce qui influence la préférence des médecins.

- Par canal de distribution

En fonction du canal de distribution, le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) est segmenté en pharmacies de détail, pharmacies hospitalières, sites de commerce électronique et parapharmacies en ligne. Les pharmacies de détail détenaient la plus grande part de marché (45,6 %) en 2024, grâce à une accessibilité généralisée, aux conseils avisés des pharmaciens et à la couverture d'assurance pour les médicaments sur ordonnance. Les pharmacies de détail restent le canal privilégié des patients grâce à la consultation personnalisée, à la disponibilité immédiate et à la familiarité. Les pharmacies des régions urbaines et semi-urbaines assurent la couverture des patients souffrant de maladies chroniques. Les collaborations stratégiques entre les laboratoires pharmaceutiques et les chaînes de distribution renforcent également la portée des produits.

Les sites de e-commerce devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par la tendance croissante à l'exécution des ordonnances en ligne, la commodité et l'adoption croissante des plateformes de santé numériques. Ces plateformes proposent la livraison à domicile, des services d'abonnement et l'accès aux avis des patients, renforçant ainsi leur engagement. La pénétration croissante des smartphones et les options de paiement sécurisées stimulent encore les ventes en ligne. Le e-commerce permet également d'atteindre les zones reculées où les pharmacies de détail sont limitées.

Analyse régionale du marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

- L'Amérique du Nord a dominé le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) avec la plus grande part de revenus de 39,5 % en 2024, caractérisée par des dépenses de santé élevées, des protocoles de traitement cardiovasculaire bien établis et une forte présence d'acteurs pharmaceutiques clés, les États-Unis connaissant une adoption significative de thérapies combinées et de nouvelles formulations d'inhibiteurs de l'ECA pour améliorer l'observance et l'efficacité des patients.

- Les patients et les prestataires de soins de santé de la région accordent la priorité aux thérapies cliniquement prouvées, à l’observance du traitement et à la disponibilité d’une large gamme de formulations d’inhibiteurs de l’ECA, ce qui a renforcé l’adoption sur le marché.

- Cette domination est en outre soutenue par des dépenses de santé élevées, des capacités de diagnostic avancées, une forte présence d'acteurs pharmaceutiques clés et des initiatives gouvernementales favorisant la détection et la gestion précoces des troubles cardiovasculaires, établissant les inhibiteurs de l'ECA comme un choix privilégié pour la gestion de l'hypertension, de l'insuffisance cardiaque et de la maladie rénale chronique.

Aperçu du marché américain des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

Le marché américain des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79 %, grâce à la forte prévalence de l'hypertension, de l'insuffisance cardiaque et de l'insuffisance rénale chronique. Les patients et les professionnels de santé accordent de plus en plus d'importance aux thérapies cliniquement prouvées, à l'observance du traitement et à la disponibilité d'une large gamme de formulations. L'adoption croissante des thérapies combinées, conjuguée aux initiatives gouvernementales de soutien en matière de santé et aux programmes de sensibilisation aux maladies cardiovasculaires, stimule la croissance du marché. De plus, les avancées des plateformes de santé numérique pour le suivi des patients et la gestion des ordonnances contribuent significativement à l'expansion du marché américain des inhibiteurs de l'ECA.

Aperçu du marché européen des inhibiteurs de l'ECA

Le marché européen des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) devrait connaître une croissance significative tout au long de la période de prévision, principalement portée par la prévalence croissante des maladies cardiovasculaires et une sensibilisation accrue au dépistage et à la prise en charge précoces. L'urbanisation croissante, conjuguée à la demande d'une prise en charge efficace des maladies chroniques, favorise l'adoption des inhibiteurs de l'ECA. Les patients et les professionnels de santé européens apprécient également l'efficacité et la sécurité des traitements, ainsi que les formulations privilégiées par les médecins. La région connaît une croissance significative en milieu hospitalier et ambulatoire, les inhibiteurs de l'ECA étant largement prescrits pour la prise en charge des traitements, qu'ils soient nouveaux ou en cours.

Aperçu du marché britannique des inhibiteurs de l'ECA

Le marché britannique des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'augmentation des cas d'hypertension, d'insuffisance cardiaque et de néphropathie diabétique. De plus, la sensibilisation croissante aux avantages d'une intervention précoce et des traitements recommandés par les directives cliniques incite les professionnels de santé et les patients à privilégier les inhibiteurs de l'ECA. L'infrastructure de santé bien développée du Royaume-Uni, ainsi qu'une couverture médicale solide et l'adoption de la pharmacie en ligne, devraient continuer à soutenir l'expansion du marché.

Aperçu du marché allemand des inhibiteurs de l'ECA

Le marché allemand des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la prévalence croissante des maladies cardiovasculaires et l'importance accordée aux soins préventifs. L'infrastructure médicale avancée de l'Allemagne, associée à des normes réglementaires strictes et à l'importance accordée à la sécurité des patients, favorise l'adoption des inhibiteurs de l'ECA en milieu hospitalier et ambulatoire. L'intégration des dossiers médicaux numériques et de la télémédecine pour le suivi thérapeutique améliore également l'observance thérapeutique et soutient la croissance du marché.

Aperçu du marché des inhibiteurs de l'ECA en Asie-Pacifique

Le marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 22 % entre 2025 et 2032, portée par la prévalence croissante de l'hypertension et des maladies cardiovasculaires, la croissance de la population âgée et l'amélioration des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant la prise en charge des maladies chroniques, l'élargissement de la couverture maladie et l'accessibilité financière des inhibiteurs de l'ECA génériques favorisent leur adoption. Par ailleurs, la sensibilisation croissante à la santé cardiovasculaire et la multiplication des structures hospitalières et ambulatoires élargissent l'accès aux traitements par inhibiteurs de l'ECA dans la région.

Aperçu du marché japonais des inhibiteurs de l'ECA

Le marché japonais des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) connaît un essor important en raison du vieillissement de la population, de la forte incidence des maladies cardiovasculaires et de l'importance accordée à la prévention. Le marché japonais valorise les thérapies à l'efficacité prouvée et aux profils de sécurité favorables, ce qui explique leur forte adoption dans la prise en charge de l'hypertension, de l'insuffisance cardiaque et des maladies rénales chroniques. L'intégration de systèmes de surveillance numérique de la santé et de solutions de soins à domicile favorise également l'observance et les résultats des patients, alimentant ainsi la croissance du marché.

Aperçu du marché indien des inhibiteurs de l'ECA

En 2024, le marché indien des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) représentait la plus grande part de marché en Asie-Pacifique, grâce à la prévalence croissante de l'hypertension, à la sensibilisation accrue aux maladies cardiovasculaires et au développement des infrastructures de santé. La croissance de la population urbaine indienne, l'essor de la classe moyenne et l'accessibilité croissante des inhibiteurs de l'ECA génériques sont des facteurs clés de la croissance du marché. De plus, les initiatives gouvernementales en matière de santé, l'adoption croissante des services ambulatoires et de télémédecine, ainsi que la disponibilité d'options thérapeutiques rentables, favorisent l'utilisation généralisée des inhibiteurs de l'ECA dans les établissements de santé, tant résidentiels que commerciaux.

Part de marché des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA)

L'industrie des inhibiteurs de l'enzyme de conversion de l'angiotensine (ECA) est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Novartis AG (Suisse)

- Johnson & Johnson et ses filiales (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Sanofi (France)

- Bayer AG (Allemagne)

- AstraZeneca (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- GSK plc (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bristol-Myers Squibb Company (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Daiichi Sankyo Company, Ltd. (Japon)

- UCB Pharma (Belgique)

- Endo International plc (Irlande)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cadila Pharmaceuticals (Inde)

- Lupin Pharmaceuticals, Inc. (Inde)

- Emcure Pharmaceuticals Limited (Inde)

Quels sont les développements récents sur le marché mondial des inhibiteurs de l’enzyme de conversion de l’angiotensine (ECA) ?

- En juillet 2025, la Food and Drug Administration (FDA) américaine a approuvé Vostally, une solution buvable de ramipril, un inhibiteur de l'ECA. Développée par Rosemont Pharmaceuticals Inc., Vostally est indiquée pour le traitement de l'hypertension et la réduction du risque d'événements cardiovasculaires. Cette nouvelle formulation offre une alternative aux patients ayant des difficultés à avaler des comprimés, améliorant potentiellement l'observance thérapeutique et rendant le médicament plus accessible à un plus large public.

- En avril 2025, la FDA a approuvé Vanrafia (atrasentan) pour réduire la protéinurie chez les adultes atteints de néphropathie primaire à immunoglobulines A (IgAN) présentant un risque de progression rapide de la maladie. Bien que Vanrafia ne soit pas un IEC, cette approbation constitue une avancée significative dans le domaine thérapeutique des maladies cardio-rénales et rénales. Elle souligne l'attention constante portée au développement de nouvelles thérapies pour la prise en charge de pathologies souvent traitées par IEC et suggère un marché en pleine croissance pour les thérapies ciblées destinées à des populations de patients spécifiques.

- En novembre 2021, l'Agence nationale néo-zélandaise d'approvisionnement en médicaments a annoncé, dans un contexte majeur d'accès aux médicaments et de résilience de la chaîne d'approvisionnement, qu'à compter de mai 2021, le cilazapril, un inhibiteur de l'ECA, ne serait plus financé pour les nouveaux patients. Les patients déjà traités étaient également encouragés à se tourner vers d'autres inhibiteurs de l'ECA, le médicament devant être complètement retiré de la liste des médicaments d'ici fin 2023.

- En juillet 2021, une vaste étude observationnelle a montré que les antagonistes des récepteurs de l'angiotensine (ARA) étaient préférables aux IEC dans le traitement de l'hypertension, en raison d'une incidence moindre d'effets secondaires tels que la toux et l'œdème de Quincke. Ce résultat pourrait influencer les pratiques de prescription et les résultats pour les patients.

- En mai 2021, un rapport de l'Organisation mondiale de la Santé (OMS), qui a analysé 11 études observationnelles, a conclu que les IEC n'avaient pas d'effets délétères sur la COVID-19. Cette conclusion faisait suite aux inquiétudes exprimées pendant la pandémie quant à la possibilité que ces médicaments augmentent la sensibilité au virus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.