Global Antiemetics Market

Taille du marché en milliards USD

TCAC :

%

USD

39.68 Billion

USD

61.87 Billion

2025

2033

USD

39.68 Billion

USD

61.87 Billion

2025

2033

| 2026 –2033 | |

| USD 39.68 Billion | |

| USD 61.87 Billion | |

| % | |

|

Segmentation du marché mondial des antiémétiques, par classe de médicaments (antagonistes des récepteurs 5-HT3, antagonistes de la dopamine, antagonistes des récepteurs NK1, antihistaminiques (antagonistes des récepteurs H1 de l'histamine), cannabinoïdes, benzodiazépines, anticholinergiques, stéroïdes et autres), application (chimiothérapie, mal des transports, gastro-entérite, anesthésie générale, analgésiques opioïdes, vertiges, grossesse, intoxication alimentaire, stress émotionnel et autres), utilisateur final (hôpitaux, cliniques, pharmacies et pharmacies en ligne), canal de distribution (pharmacie de détail, pharmacie hospitalière et en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des antiémétiques

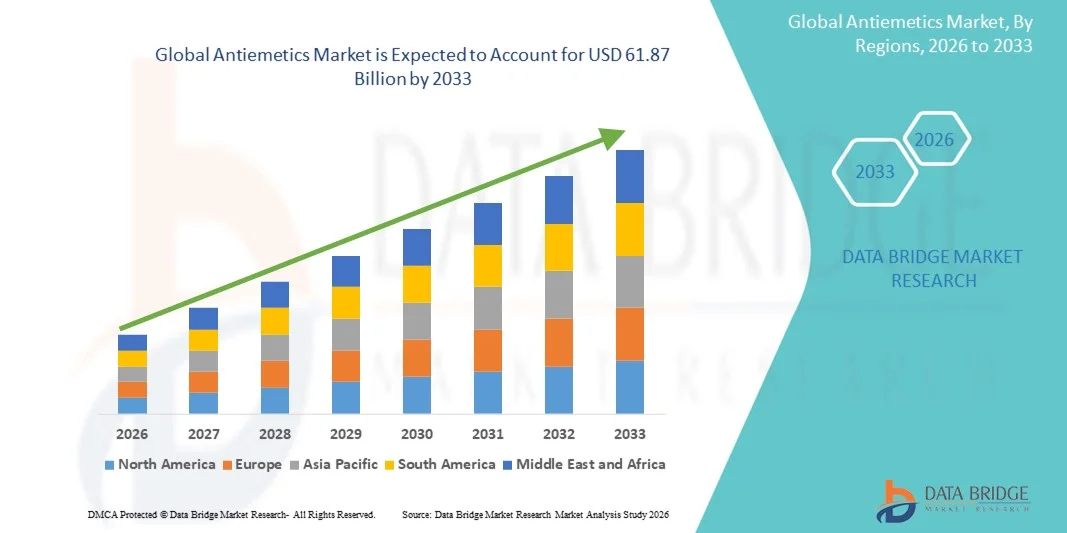

- Le marché mondial des antiémétiques était évalué à 39,68 milliards de dollars américains en 2025 et devrait atteindre 61,87 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,71 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des nausées et vomissements induits par la chimiothérapie (NVCI), des nausées et vomissements postopératoires (NVPO), des troubles gastro-intestinaux et du mal des transports, ainsi qu'à l'augmentation de l'incidence du cancer dans le monde.

- De plus, la sensibilisation croissante à la gestion des symptômes, l'amélioration de l'accès aux soins de santé et le développement de traitements antiémétiques plus efficaces, à action rapide et mieux tolérés par les patients positionnent les antiémétiques comme un élément essentiel des soins de soutien, accélérant ainsi considérablement la croissance du marché.

Analyse du marché des antiémétiques

- Les antiémétiques, médicaments conçus pour prévenir et traiter les nausées et vomissements associés à la chimiothérapie, aux interventions post-opératoires, aux troubles gastro-intestinaux et au mal des transports, jouent un rôle de plus en plus crucial dans les soins de santé en raison de leur efficacité, de leurs formulations variées et de leurs nombreuses applications cliniques.

- La demande croissante d'antiémétiques est principalement alimentée par l'augmentation de l'incidence mondiale du cancer et des nausées et vomissements induits par la chimiothérapie (NVCI), la multiplication des interventions chirurgicales, la sensibilisation accrue aux soins de soutien et l'amélioration de l'accès aux soins de santé, notamment dans les marchés émergents.

- L'Amérique du Nord a dominé le marché des antiémétiques avec la plus grande part de revenus (39,4 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des thérapies antiémétiques innovantes, une utilisation répandue en oncologie et en soins postopératoires, et une forte présence de leaders pharmaceutiques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des antiémétiques au cours de la période de prévision, grâce à un accès élargi aux soins de santé, à la prévalence croissante du cancer, à l'amélioration de la disponibilité des traitements et à une sensibilisation accrue aux thérapies de soutien dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des antagonistes des récepteurs 5-HT3 a dominé le marché des antiémétiques avec une part de marché de 30,6 % en 2025, grâce à sa grande efficacité clinique dans la prévention des nausées et vomissements induits par la chimiothérapie (NVCI) et des nausées et vomissements postopératoires (NVPO), à son utilisation répandue en oncologie et en chirurgie, à sa rapidité d'action, à son profil de sécurité favorable et à sa disponibilité sous de multiples formes d'administration.

Portée du rapport et segmentation du marché des antiémétiques

|

Attributs |

Principaux enseignements du marché des antiémétiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des antiémétiques

Intégration du soutien thérapeutique personnalisé et numérique

- L'intégration de protocoles de traitement personnalisés et d'outils de santé numériques constitue une tendance majeure et croissante sur le marché mondial des antiémétiques. Elle permet d'adapter les schémas thérapeutiques aux profils de risque des patients, à leurs réponses au traitement et au suivi des symptômes en temps réel.

- Par exemple, les plateformes numériques et les applications mobiles sont désormais utilisées en complément des soins cliniques pour surveiller les nausées et les vomissements, adapter les posologies des antiémétiques et améliorer l'observance thérapeutique, notamment en oncologie et en soins postopératoires.

- Les stratégies antiémétiques personnalisées intègrent des données génétiques, cliniques et liées au mode de vie afin d'optimiser le choix et le moment d'administration des médicaments, ce qui peut réduire les effets secondaires tout en améliorant l'efficacité pour chaque patient.

- Ces approches numériques et personnalisées facilitent une meilleure communication entre les patients et les professionnels de santé, permettant une gestion proactive des symptômes de nausées et de vomissements dans tous les contextes de soins.

- La prescription d'antiémétiques par télémédecine et les suivis virtuels gagnent du terrain, notamment dans les régions éloignées, améliorant l'accès aux soins tout en réduisant les hospitalisations. L'intégration croissante aux dossiers médicaux électroniques (DME) permet aux médecins d'analyser les résultats des traitements et d'affiner les stratégies antiémétiques en fonction des besoins spécifiques de chaque patient.

- Cette tendance vers des soins antiémétiques plus précis et fondés sur les données redéfinit les attentes thérapeutiques, les développeurs se concentrant de plus en plus sur les solutions de santé numérique liées aux prescriptions d'antiémétiques et à la gestion des symptômes.

- La demande de prise en charge antiémétique intégrée, personnalisée et numérique croît rapidement, les systèmes de santé privilégiant les résultats, le confort du patient et la réduction des réadmissions hospitalières.

Dynamique du marché des antiémétiques

Conducteur

Prévalence croissante du cancer et des traitements de chimiothérapie

- L'augmentation de l'incidence mondiale du cancer et l'utilisation accrue des protocoles de chimiothérapie sont des facteurs clés de la demande accrue d'antiémétiques, car les nausées et les vomissements sont des effets secondaires courants et invalidants des traitements contre le cancer.

- Par exemple, un plus grand nombre de patients sous traitement anticancéreux se voient prescrire des antiémétiques pour atténuer les nausées et vomissements induits par la chimiothérapie (NVCI), ce qui stimule directement la demande sur le marché.

- L'amélioration des taux de détection du cancer, un accès plus large aux soins oncologiques et une meilleure survie contribuent à l'augmentation de l'utilisation à long terme des antiémétiques dans toutes les régions.

- Les systèmes de santé mettent également l'accent sur les soins de soutien pour améliorer la qualité de vie des patients, faisant ainsi d'un traitement antiémétique efficace une partie intégrante des protocoles modernes de traitement du cancer.

- L'augmentation des interventions postopératoires et des chirurgies ambulatoires dans le monde entier accroît l'utilisation d'antiémétiques pour la prise en charge des nausées et vomissements postopératoires.

- L'augmentation des cas de nausées liées aux voyages et au mode de vie élargit la demande d'antiémétiques au-delà des contextes cliniques traditionnels, pour atteindre les segments de la santé grand public.

- Cette tendance vers une prise en charge globale des soins de soutien souligne le rôle essentiel des antiémétiques en oncologie et étend leur utilisation aux milieux hospitaliers et ambulatoires.

Retenue/Défi

Profils d'effets secondaires et barrières réglementaires

- Les préoccupations liées aux profils d'effets secondaires de certains antiémétiques et les exigences réglementaires strictes pour les nouvelles autorisations de mise sur le marché constituent des obstacles à la croissance du marché.

- Par exemple, les organismes de réglementation du monde entier exigent des données cliniques exhaustives et des évaluations de sécurité avant d'approuver de nouvelles classes de médicaments ou de nouvelles formulations, ce qui allonge les délais de mise sur le marché et augmente les coûts de R&D.

- Certains patients présentent des effets indésirables qui limitent le choix des médicaments ou nécessitent des thérapies combinées, ce qui complique les protocoles de traitement et influe sur les taux de prescription.

- Les obstacles réglementaires varient selon les régions, les marchés émergents étant souvent confrontés à des retards dans l'approbation des médicaments, aux négociations sur les prix et aux difficultés de remboursement qui limitent l'accès aux traitements.

- L’expiration des brevets et la concurrence des génériques exercent une pression à la baisse sur les prix et réduisent le potentiel de revenus des antiémétiques innovants.

- Le manque de connaissances des médecins concernant les nouvelles classes d'antiémétiques peut ralentir leur adoption, notamment en soins primaires et dans les petites cliniques.

- Relever ces défis grâce à des profils de sécurité améliorés, des preuves cliniques solides et des procédures réglementaires simplifiées sera crucial pour une expansion durable du marché.

Étendue du marché des antiémétiques

Le marché est segmenté en fonction de la classe de médicament, de l'application, de l'utilisateur final et du canal de distribution.

- Par classe de médicament

Le marché des antiémétiques est segmenté, selon la classe de médicaments, en antagonistes des récepteurs 5-HT3, antagonistes de la dopamine, antagonistes des récepteurs NK1, antihistaminiques (antagonistes des récepteurs H1 de l'histamine), cannabinoïdes, benzodiazépines, anticholinergiques, stéroïdes et autres. Le segment des antagonistes des récepteurs 5-HT3 dominait le marché en 2025 avec une part de 30,6 %, grâce à sa grande efficacité clinique dans le traitement des nausées et vomissements induits par la chimiothérapie (NVCI) et des nausées et vomissements postopératoires (NVPO). Ces médicaments, notamment l'ondansétron et le palonosétron, sont largement recommandés en première intention en raison de leur mécanisme d'action bloquant les récepteurs de la sérotonine. Disponibles sous forme orale et injectable, ils peuvent être utilisés en milieu hospitalier, en clinique et en ambulatoire. Les versions génériques améliorent l'accessibilité et le coût, en particulier sur les marchés émergents. Les formulations de nouvelle génération, avec une durée d'action prolongée et une sécurité accrue, soutiennent la croissance du marché. Des recommandations strictes en matière d'oncologie et d'anesthésie garantissent leur utilisation systématique à l'échelle mondiale.

Le segment des cannabinoïdes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor de la recherche, l'évolution de la réglementation et la préférence croissante des patients pour des traitements antiémétiques alternatifs. Des médicaments comme le dronabinol et le nabilone offrent des solutions aux patients ne répondant pas aux traitements conventionnels. L'assouplissement de la réglementation en Amérique du Nord et en Europe favorise un plus large éventail d'applications cliniques. Les innovations en matière de formulation et l'accumulation de données cliniques encouragent l'adoption de ces traitements. Les lancements stratégiques et les partenariats accélèrent la pénétration du marché, notamment en oncologie et dans le traitement des troubles gastro-intestinaux réfractaires. La préférence des patients pour des thérapies présentant différents profils d'effets secondaires contribue également à la croissance de ce segment.

- Sur demande

Selon leur application, le marché des antiémétiques est segmenté en chimiothérapie, mal des transports, gastro-entérite, anesthésie générale, analgésiques opioïdes, vertiges, grossesse, intoxication alimentaire, stress émotionnel et autres. Le segment de la chimiothérapie dominait le marché avec une part de 40 % en 2025, du fait de la forte prévalence du cancer et du besoin crucial de gérer efficacement les nausées et vomissements induits par la chimiothérapie (NVCI). Les antiémétiques font partie intégrante des protocoles d'oncologie pour préserver la qualité de vie des patients et garantir le bon déroulement du traitement. Les protocoles de polychimiothérapie associant des antagonistes des récepteurs 5-HT3, des antagonistes des récepteurs NK1 et des stéroïdes restent fréquents dans les chimiothérapies hautement émétisantes. L'adoption de recommandations cliniques actualisées mettant l'accent sur la prophylaxie contribue à la stabilité de la position dominante de ce segment. L'essor des thérapies ciblées et des immunothérapies, qui provoquent également des nausées, élargit la clientèle potentielle. Les dépenses plus élevées par patient en oncologie renforcent encore la part de marché des antiémétiques par rapport aux autres applications.

Le marché des traitements contre le mal des transports devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des voyages internationaux, du tourisme et des troubles liés au mode de vie. La disponibilité sans ordonnance favorise l'automédication et une adoption plus large. La sensibilisation et la demande croissantes des jeunes, de plus en plus mobiles, stimulent cette croissance. De nouvelles formulations de comprimés à dissolution rapide améliorent le confort des voyageurs. Les campagnes de santé publique et les ressources numériques contribuent également à l'adoption de ces traitements. Cette croissance est soutenue par l'expansion des secteurs du voyage et du tourisme à l'échelle mondiale.

- Par l' utilisateur final

Selon l'utilisateur final, le marché des antiémétiques se segmente en hôpitaux, cliniques, pharmacies et pharmacies en ligne. Le segment hospitalier dominait le marché en 2025, la plupart des antiémétiques étant administrés en milieu hospitalier pour la chimiothérapie, les interventions chirurgicales et les affections gastro-intestinales graves. Les hôpitaux disposent de formulaires comprenant plusieurs classes d'antiémétiques pour la prise en charge des nausées aiguës et chroniques. L'utilisation intensive en chirurgie et en oncologie renforce la demande. Les achats institutionnels et les contrats à long terme garantissent des revenus stables. La formation et la familiarité des cliniciens avec ces médicaments expliquent leur préférence pour les antiémétiques administrés en milieu hospitalier. Les hôpitaux contribuent également à l'adoption des recommandations, influençant ainsi les pratiques de prescription.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor du commerce électronique, la télémédecine et la livraison à domicile. Les plateformes numériques améliorent la praticité, l'accessibilité financière et l'observance thérapeutique. Les patients souffrant de nausées chroniques ou récurrentes se tournent de plus en plus vers les pharmacies en ligne. L'intégration avec la télésanté et les services d'abonnement facilite l'accès aux soins. Le développement de l'infrastructure internet dans les marchés émergents élargit leur portée. L'évolution des habitudes de consommation de soins de santé pendant la pandémie a accéléré le recours aux pharmacies en ligne à l'échelle mondiale.

- Par canal de distribution

Selon le canal de distribution, le marché des antiémétiques se segmente en pharmacies de détail, pharmacies hospitalières et vente en ligne. En 2025, le segment des pharmacies de détail dominait le marché, grâce à une forte présence physique, un accès fiable et la disponibilité d'antiémétiques sur ordonnance et en vente libre. Les points de vente proposent un large éventail de classes de médicaments, facilitant ainsi le choix du patient. La prise en charge par l'assurance maladie et les recommandations des pharmaciens soutiennent les ventes. Des chaînes d'approvisionnement fiables garantissent la disponibilité des produits dans toutes les régions. Les pharmacies de détail traitent de nombreuses indications, notamment le mal des transports, la gastro-entérite et les nausées liées à la grossesse. La confiance établie des consommateurs fait de la vente au détail le canal traditionnel privilégié.

Le segment en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'expansion des plateformes de commerce électronique, la télémédecine et la livraison directe aux patients. Des prix compétitifs et la commodité attirent les patients, notamment pour les traitements d'entretien. Les jeunes, à l'aise avec les technologies, achètent de plus en plus de médicaments en ligne. Les plateformes de prescription numérique prennent en charge les abonnements et les commandes récurrentes. L'accès croissant à Internet dans les économies émergentes élargit la portée de ces services. La distribution en ligne complète le recours à la télémédecine, en particulier dans les régions isolées.

Analyse régionale du marché des antiémétiques

- L'Amérique du Nord a dominé le marché des antiémétiques avec la plus grande part de revenus (39,4 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des thérapies antiémétiques innovantes, une utilisation répandue en oncologie et en soins postopératoires, et une forte présence de leaders pharmaceutiques.

- Dans la région, les consommateurs et les professionnels de la santé accordent une importance primordiale à la prise en charge efficace des nausées et vomissements induits par la chimiothérapie (NVCI), des nausées postopératoires et du mal des transports, ce qui favorise l'utilisation généralisée des antiémétiques administrés à l'hôpital et en ambulatoire.

- Cette domination est également confortée par des infrastructures de santé de pointe, des dépenses de santé élevées, une sensibilisation accrue aux soins de soutien et la disponibilité de nouvelles classes de médicaments antiémétiques, faisant de l'Amérique du Nord un marché clé tant pour les hôpitaux que pour les pharmacies de détail/en ligne.

Analyse du marché américain des antiémétiques

Le marché américain des antiémétiques a représenté 82 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence du cancer et la généralisation des protocoles de chimiothérapie. Patients et professionnels de santé accordent une importance croissante à la prise en charge efficace des nausées et vomissements induits par la chimiothérapie (NVCI), des nausées postopératoires et du mal des transports. Le recours accru aux traitements hospitaliers, associé à une forte demande d'antiémétiques oraux et injectables, stimule davantage ce marché. Par ailleurs, l'adoption de protocoles antiémétiques multithérapeutiques recommandés par les directives et la sensibilisation accrue aux soins de support en oncologie contribuent significativement à son expansion. Enfin, des infrastructures de santé performantes et une meilleure prise en charge par les organismes de remboursement soutiennent la demande soutenue d'antiémétiques.

Aperçu du marché européen des antiémétiques

Le marché européen des antiémétiques devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à des systèmes de soins oncologiques bien établis et au besoin croissant de prendre en charge efficacement les nausées et vomissements induits par la chimiothérapie (NVCI) et les nausées postopératoires. L'urbanisation croissante et l'accès facilité aux infrastructures de santé modernes favorisent l'adoption des antiémétiques dans les hôpitaux, les cliniques et les pharmacies. Les patients et les médecins européens apprécient également l'efficacité et le profil de sécurité des traitements antiémétiques recommandés par les directives. La région connaît une croissance significative, tant en milieu hospitalier qu'ambulatoire, les antiémétiques étant intégrés aux protocoles de chimiothérapie, aux soins chirurgicaux et aux programmes de prévention.

Analyse du marché britannique des antiémétiques

Le marché britannique des antiémétiques devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par la prévalence croissante du cancer et du mal des transports, ainsi que par l'importance accrue accordée aux soins de support. Les préoccupations liées aux nausées induites par la chimiothérapie et postopératoires incitent les hôpitaux, les cliniques et les patients à adopter des solutions antiémétiques efficaces. Le système de santé performant du Royaume-Uni, associé à une infrastructure de commerce électronique et de distribution robuste, favorise la disponibilité des antiémétiques sur ordonnance et en vente libre. La sensibilisation accrue aux protocoles de polychimiothérapie et au respect des recommandations devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des antiémétiques

Le marché allemand des antiémétiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation à la prise en charge efficace des nausées et vomissements et par une demande croissante de solutions de santé à la pointe de la technologie. L'infrastructure de santé performante de l'Allemagne, l'accent mis sur les traitements fondés sur des preuves et la disponibilité d'une large gamme de classes d'antiémétiques favorisent leur adoption dans les hôpitaux et les cliniques. L'intégration d'outils numériques pour le suivi des patients et l'observance thérapeutique gagne également du terrain. La préférence pour des traitements antiémétiques sûrs et conformes aux recommandations correspond aux attentes des patients et des médecins locaux, soutenant ainsi une croissance durable du marché.

Analyse du marché des antiémétiques en Asie-Pacifique

Le marché des antiémétiques en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'augmentation de l'incidence du cancer, la hausse des interventions chirurgicales et le développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante de la région à la prise en charge des nausées et aux soins de support, soutenue par les initiatives gouvernementales et la modernisation des hôpitaux, favorise l'adoption des antiémétiques. Par ailleurs, l'émergence de la région Asie-Pacifique comme pôle de production pharmaceutique et de génériques contribue à rendre les antiémétiques plus abordables et accessibles à un plus grand nombre de patients.

Analyse du marché japonais des antiémétiques

Le marché japonais des antiémétiques est en plein essor, porté par la forte prévalence du cancer, les infrastructures de santé de pointe et l'importance accordée aux soins de support. Le marché japonais privilégie la qualité de vie des patients, et l'adoption des antiémétiques est stimulée par l'augmentation des chimiothérapies et des interventions chirurgicales. L'intégration aux systèmes de surveillance hospitalière et aux technologies de suivi de l'observance thérapeutique contribue à cette croissance. Par ailleurs, le vieillissement de la population japonaise devrait accroître la demande de traitements antiémétiques efficaces et faciles à administrer, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché indien des antiémétiques

En 2025, le marché indien des antiémétiques représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'augmentation des cas de cancer dans le pays, à une meilleure sensibilisation aux soins de support et à un accès élargi aux soins de santé. L'Inde figure parmi les plus grands marchés pour les antiémétiques oraux et injectables, avec une utilisation croissante dans les hôpitaux, les cliniques et les pharmacies. Les initiatives gouvernementales en matière de lutte contre le cancer, le développement des infrastructures hospitalières et la disponibilité d'antiémétiques génériques abordables sont des facteurs clés de la croissance du marché. Par ailleurs, le développement de la télémédecine et la pénétration croissante des pharmacies en ligne facilitent davantage l'accès aux traitements antiémétiques.

Part de marché des antiémétiques

L'industrie des antiémétiques est principalement dominée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Services Johnson & Johnson, Inc. (États-Unis)

- Sanofi (France)

- Novartis AG (Suisse)

- Merck & Co., Inc. (États-Unis)

- Baxter (États-Unis)

- F. Hoffmann La Roche Ltd (Suisse)

- Boehringer Ingelheim International GmbH (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Ltd. (Inde)

- Aurobindo Pharma Ltd. (Inde)

- Zydus Lifesciences Ltd. (Inde)

- Lupin (Inde)

- AbbVie Inc. (États-Unis)

- Eisai Co., Ltd. (Japon)

- Astellas Pharma Inc. (Japon)

Quels sont les développements récents sur le marché mondial des antiémétiques ?

- En octobre 2025, Helsinn a annoncé que les résultats de l'essai clinique MyRisk ont démontré qu'AKYNZEO® prévenait mieux les nausées et vomissements induits par la chimiothérapie que le traitement standard chez les patients recevant une chimiothérapie modérément émétisante. Ces résultats ont été présentés au congrès de la Société européenne d'oncologie médicale (ESMO).

- En août 2025, Heron Therapeutics a mis en avant les progrès commerciaux de CINVANTI (aprépitant) et d'APONVIE (aprépitant en bolus IV pour les nausées et vomissements postopératoires) grâce à un renforcement de ses efforts de vente aux États-Unis. L'entreprise a ainsi mis en avant le rôle de ces deux produits dans la prévention des nausées et vomissements induits par la chimiothérapie et postopératoires, dans le cadre de stratégies plus globales de prise en charge antiémétique.

- En avril 2025, le groupe Helsinn a soumis une nouvelle formulation d'AKYNZEO® (nétupitant/palonosétron à dose fixe) à l'Agence européenne des médicaments (EMA) pour évaluation réglementaire, dans le but d'améliorer la prévention des nausées et vomissements induits par la chimiothérapie et de potentiellement commercialiser cette formulation améliorée au cours du premier semestre 2026, sous réserve d'approbation.

- En juin 2023, Eagle Pharmaceuticals a mis en lumière l'expansion commerciale et l'adoption par les médecins de Barhemsys®, le premier antiémétique approuvé par la FDA pour le traitement de secours des nausées et vomissements postopératoires (NVPO) malgré la prophylaxie, avec des ventes et une utilisation clinique en hausse dans le secteur chirurgical américain.

- En janvier 2023, Glenmark Pharmaceuticals Ltd a lancé en Inde l'injection intraveineuse AKYNZEO®, une association à dose fixe de nétupitant et de palonosétron pour la prévention des nausées et vomissements induits par la chimiothérapie (NVCI), élargissant ainsi l'accès aux traitements antiémétiques intraveineux sur le marché indien de l'oncologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.