Global Antifungal Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

16.38 Billion

USD

21.58 Billion

2024

2032

USD

16.38 Billion

USD

21.58 Billion

2024

2032

| 2025 –2032 | |

| USD 16.38 Billion | |

| USD 21.58 Billion | |

| % | |

|

Segmentation du marché mondial des antifongiques, classe de médicaments (azoles, échinocandines, polyènes, allylamines et autres), indication (dermatophytose, aspergillose, candidose et autres), posologie (comprimé, pommade, crème et autres), voie d'administration (orale, topique et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments antifongiques

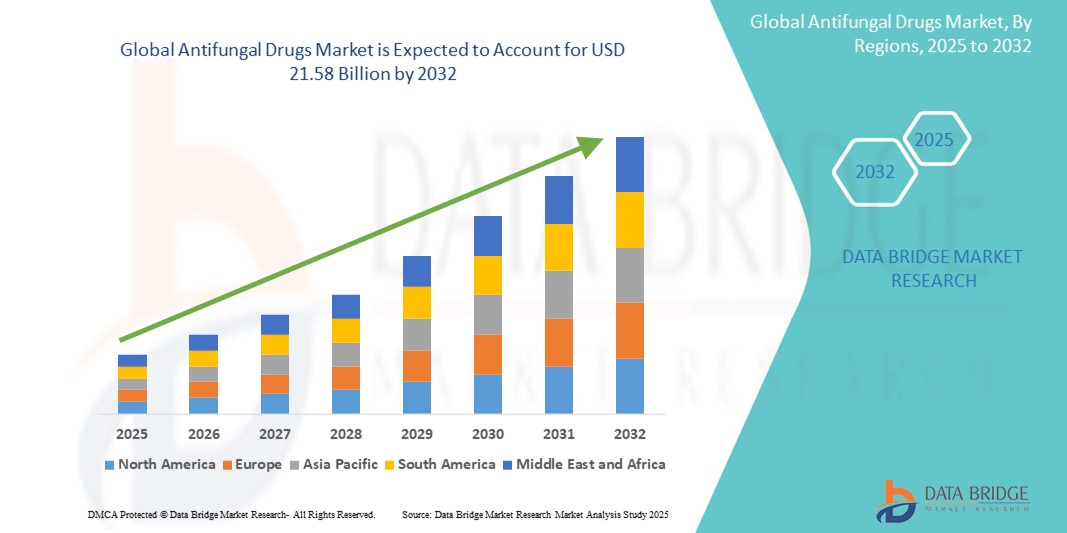

- La taille du marché mondial des médicaments antifongiques était évaluée à 16,38 milliards USD en 2024 et devrait atteindre 21,58 milliards USD d'ici 2032 , à un TCAC de 3,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections fongiques dans le monde, en particulier chez les personnes immunodéprimées, ainsi que par l'incidence croissante des infections nosocomiales et des maladies chroniques telles que le diabète et le cancer.

- De plus, la sensibilisation croissante au diagnostic et au traitement précoces, conjuguée à l'introduction de nouveaux agents antifongiques présentant des profils d'efficacité et de sécurité améliorés, fait des antifongiques un élément essentiel de la prise en charge des maladies infectieuses. Ces facteurs convergents accélèrent l'adoption de solutions médicamenteuses antifongiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments antifongiques

- Les médicaments antifongiques, qui sont utilisés pour traiter un large éventail d'infections fongiques superficielles et systémiques, deviennent de plus en plus essentiels dans les systèmes de santé modernes en raison de l'augmentation des populations de patients immunodéprimés, notamment ceux atteints de cancer, du VIH/SIDA et ceux qui subissent des transplantations d'organes.

- La demande croissante de médicaments antifongiques est principalement alimentée par la prévalence croissante des infections fongiques, l’émergence de souches fongiques résistantes aux médicaments et la sensibilisation croissante aux approches thérapeutiques précoces et efficaces.

- L'Amérique du Nord a dominé le marché des antifongiques, avec une part de marché de 37,6 % en 2024. Ce marché se caractérise par une infrastructure de santé de pointe, des dépenses de santé élevées et une forte activité de R&D. Les États-Unis connaissent une forte croissance de l'adoption des antifongiques, en raison de l'augmentation des cas d'infections fongiques invasives et de l'approbation croissante de traitements antifongiques innovants par les autorités réglementaires, comme la FDA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments antifongiques, avec un pourcentage de 21,7 % sur le marché des médicaments antifongiques au cours de la période de prévision, en raison de la charge croissante des maladies fongiques, de la croissance de la population gériatrique et de l'amélioration de l'accès aux soins de santé dans des pays comme la Chine et l'Inde.

- Le segment des azoles a dominé le marché des médicaments antifongiques avec une part de marché de 43,2 % en 2024, grâce à son activité à large spectre, sa faible toxicité et son utilisation intensive dans le traitement des infections fongiques superficielles et systémiques.

Portée du rapport et segmentation du marché des médicaments antifongiques

|

Attributs |

Informations clés sur le marché des médicaments antifongiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments antifongiques

« Efficacité accrue grâce à l'intégration technologique »

- L'intégration croissante des technologies de pointe, tant dans la découverte de médicaments que dans les plateformes de diagnostic, constitue une tendance majeure et croissante sur le marché mondial des antifongiques. Cette convergence technologique améliore la précision, la rapidité et l'efficacité du développement et de l'administration des traitements antifongiques.

- Par exemple, les principales sociétés pharmaceutiques exploitent des algorithmes basés sur les données pour identifier de nouveaux composés antifongiques, prédire les mécanismes de résistance et optimiser la conception des essais cliniques. Le criblage à haut débit et la modélisation informatique ont considérablement réduit le temps nécessaire à l'identification de molécules efficaces, accélérant ainsi le cycle de R&D et réduisant les coûts de développement.

- Les avancées technologiques jouent également un rôle transformateur dans le diagnostic. L'amélioration des diagnostics moléculaires et des plateformes automatisées améliore la précision de la détection précoce, notamment chez les patients immunodéprimés. Ces outils permettent de différencier plus rapidement les infections fongiques des infections bactériennes ou virales, permettant ainsi un traitement plus précoce et plus ciblé.

- En milieu hospitalier, des systèmes d'information de santé avancés sont utilisés pour surveiller les facteurs de risque des patients et alerter rapidement en cas d'infections fongiques potentielles, permettant ainsi une intervention rapide. Ces systèmes peuvent également aider à choisir le traitement antifongique le plus adapté en fonction du profil du patient et du type d'infection.

- Cette intégration harmonieuse de la technologie au développement des médicaments antifongiques et à la pratique clinique permet des soins de santé plus proactifs, personnalisés et efficaces. Des entreprises comme Gilead Sciences et Pfizer investissent massivement dans ces plateformes pour améliorer leurs portefeuilles de médicaments antifongiques et renforcer leur avantage concurrentiel.

- La demande de solutions antifongiques reposant sur des outils de diagnostic innovants et de médecine de précision augmente rapidement dans les hôpitaux et les cliniques de soins spécialisés, car les prestataires de soins de santé accordent de plus en plus la priorité à une intervention rapide, à la gestion de la résistance et à l'amélioration des résultats pour les patients.

Dynamique du marché des médicaments antifongiques

Conducteur

« Besoin croissant en raison de l'augmentation des infections fongiques et de la résistance aux médicaments »

- La prévalence croissante des infections fongiques, en particulier chez les personnes immunodéprimées, ainsi que l’émergence de souches fongiques résistantes aux médicaments, constituent un facteur majeur alimentant la demande sur le marché des médicaments antifongiques.

- Par exemple, en avril 2024, Gilead Sciences a annoncé des progrès dans son traitement antifongique de nouvelle génération à base d'échinocandine, visant à combattre les infections résistantes telles que Candida auris, une menace importante en milieu hospitalier. Ces avancées réalisées par des acteurs pharmaceutiques clés devraient stimuler la croissance du secteur des antifongiques au cours de la période de prévision.

- Alors que le fardeau mondial des infections fongiques superficielles et systémiques augmente, en particulier dans les régions où les taux de VIH, de cancer ou de transplantations d'organes sont élevés, il existe un besoin urgent d'options de traitement antifongique plus efficaces, plus sûres et plus accessibles.

- De plus, la sensibilisation croissante des professionnels de la santé et des patients au diagnostic et au traitement précoces, ainsi que l'amélioration des technologies de diagnostic, augmentent l'adoption des thérapies antifongiques.

- La disponibilité de formulations orales, topiques et intraveineuses offre une flexibilité thérapeutique, favorisant une utilisation plus large en milieu hospitalier et ambulatoire. De plus, les investissements croissants en R&D dans le développement de médicaments antifongiques et les innovations en cours de développement contribuent à l'expansion du marché.

- La tendance vers la thérapie combinée et l’utilisation croissante d’antifongiques dans les soins prophylactiques, en particulier dans les unités de soins intensifs et les services d’oncologie, stimulent également la croissance du marché.

Retenue/Défi

« Préoccupations concernant la résistance aux médicaments et les coûts élevés des traitements »

- La résistance croissante des agents pathogènes fongiques aux médicaments antifongiques existants représente un défi majeur pour un traitement efficace. Des espèces telles qu'Aspergillus fumigatus et Candida auris ont montré une résistance aux traitements de première intention, ce qui complique les protocoles thérapeutiques et augmente la morbidité.

- Par exemple, des études très médiatisées ont mis en évidence une résistance croissante aux azolés dans plusieurs régions, suscitant des inquiétudes quant aux options thérapeutiques limitées. Ce problème est particulièrement grave dans les milieux à faibles ressources, où l'accès aux antifongiques et aux diagnostics avancés est déjà limité.

- Pour répondre à ces préoccupations, il est nécessaire de développer de nouvelles classes d'antifongiques, d'améliorer les programmes de gestion et de surveiller en permanence les profils de résistance. Des entreprises de premier plan comme Pfizer et Scynexis travaillent sur des antifongiques de nouvelle génération pour lutter plus efficacement contre la résistance.

- De plus, le coût élevé des traitements antifongiques, notamment pour les infections invasives nécessitant une hospitalisation de longue durée, demeure un obstacle à leur adoption, notamment dans les pays en développement aux budgets de santé limités. Si les formulations génériques ont permis de réduire les coûts dans certains segments, les nouveaux antifongiques et les thérapies brevetées restent souvent inabordables pour de nombreux patients et systèmes de santé.

- Surmonter ces défis dépendra des partenariats public-privé pour améliorer l'accessibilité financière des médicaments, un meilleur accès au diagnostic et des investissements continus dans l'innovation antifongique pour garder une longueur d'avance sur les tendances en matière de résistance.

Portée du marché des médicaments antifongiques

Le marché est segmenté en fonction de la classe de médicament, de l’indication, du dosage, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

• Par classe de médicaments

Sur la base de la classe de médicaments, le marché des antifongiques est segmenté en azoles, échinocandines, polyènes, allylamines et autres. Le segment des azoles a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024, en raison de leur large spectre d'activité et de leur utilisation fréquente dans les infections fongiques systémiques et superficielles.

Le segment des échinocandines devrait connaître le TCAC le plus rapide de 8,7 % entre 2025 et 2032, grâce à leur efficacité contre la candidose invasive et à leur toxicité réduite chez les patients à haut risque.

• Par indication

Sur la base des indications, le marché des antifongiques est segmenté en dermatophytose, aspergillose, candidose et autres. Le segment de la candidose détenait la plus grande part de chiffre d'affaires, soit 41,2 % en 2024, en raison de sa forte prévalence mondiale et de son incidence croissante chez les personnes immunodéprimées.

Le segment de l'aspergillose devrait connaître le TCAC le plus rapide de 9,4 % entre 2025 et 2032, en raison de l'augmentation des cas d'aspergillose pulmonaire et invasive, en particulier chez les patients post-viraux et en soins intensifs.

• Par dosage

En fonction du dosage, le marché des antifongiques est segmenté en comprimés, pommades, crèmes et autres. Le segment des comprimés a représenté la plus grande part de chiffre d'affaires en 2024, avec 36,9 %, grâce à une forte observance du traitement par les patients et à l'efficacité des traitements systémiques.

Le segment des pommades devrait connaître le TCAC le plus rapide de 8,9 % entre 2025 et 2032, soutenu par une utilisation croissante dans les infections fongiques dermatologiques et une demande en vente libre.

• Par voie d'administration

En fonction de la voie d'administration, le marché des antifongiques est segmenté en médicaments oraux, topiques et autres. Le segment oral dominait avec une part de marché de 45,6 % en 2024, plébiscité pour sa praticité et son efficacité systémique.

Le segment topique devrait enregistrer le TCAC le plus rapide de 8,5 % entre 2025 et 2032, en particulier pour les infections bénignes et l'autotraitement en milieu ambulatoire.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des médicaments antifongiques est segmenté entre hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a enregistré la plus forte part de chiffre d'affaires en 2024, avec 48,1 %, en raison du nombre important d'infections fongiques graves et invasives nécessitant des traitements antifongiques intraveineux.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032, grâce à l'augmentation des traitements ambulatoires et à la disponibilité de formules conviviales.

• Par canal de distribution

En fonction du canal de distribution, le marché des antifongiques est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies de détail détenait une part dominante de 44,3 %, grâce à une large accessibilité et à la disponibilité généralisée des antifongiques en vente libre.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 10,4 % entre 2025 et 2032, en raison de l'essor de l'adoption des soins de santé par le commerce électronique, de la commodité et de la sensibilisation croissante au numérique.

Analyse régionale du marché des médicaments antifongiques

- L'Amérique du Nord a dominé le marché des médicaments antifongiques avec la plus grande part de revenus de 37,6 % en 2024, en raison d'une forte prévalence des infections fongiques, d'une augmentation des dépenses de santé et de la disponibilité généralisée de thérapies antifongiques avancées.

- La région bénéficie d'une forte présence de sociétés pharmaceutiques de premier plan, d'infrastructures de soins de santé bien établies et d'une sensibilisation croissante au diagnostic et au traitement précoces des infections fongiques.

- De plus, des politiques de remboursement favorables, une population gériatrique croissante et une incidence plus élevée de maladies immunodéprimées telles que le cancer, le VIH et les transplantations d'organes continuent d'alimenter la demande de médicaments antifongiques dans les milieux hospitaliers et ambulatoires.

Aperçu du marché américain des médicaments antifongiques

En 2024, le marché américain des antifongiques représentait 81 % du marché nord-américain, ce qui reflète sa domination due à la forte prévalence des infections fongiques et à l'utilisation généralisée des traitements antifongiques systémiques. L'adoption de traitements innovants, l'accompagnement des assurés et l'augmentation du nombre de patients immunodéprimés (cancer, transplantation, VIH, etc.) contribuent largement à ce leadership. L'innovation continue et le lancement de nouveaux produits par les grandes entreprises pharmaceutiques devraient soutenir la dynamique de croissance du marché américain.

Aperçu du marché européen des médicaments antifongiques

Le marché européen des antifongiques devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision. Cette croissance est portée par l'augmentation des cas d'infections fongiques nosocomiales, des conditions de remboursement favorables et la hausse des investissements dans le secteur de la santé. La demande d'antifongiques topiques et l'augmentation de la population gériatrique contribuent également à l'expansion du marché en Europe occidentale et orientale.

Aperçu du marché britannique des médicaments antifongiques

Le marché britannique des médicaments antifongiques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. Des facteurs tels que la demande croissante de crèmes antifongiques sans ordonnance et la prévalence croissante des infections fongiques cutanées stimulent cette croissance. L'adoption de la santé numérique et l'accès accru au commerce électronique pour les produits pharmaceutiques favorisent l'expansion des ventes de médicaments antifongiques au détail.

Aperçu du marché allemand des médicaments antifongiques

Le marché allemand des antifongiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision. Son leadership repose sur une recherche médicale avancée, des dépenses pharmaceutiques élevées par habitant et une sensibilisation croissante à la résistance aux antifongiques. La présence d'acteurs pharmaceutiques nationaux puissants et le recours important aux antifongiques systémiques en milieu hospitalier soutiennent une croissance continue.

Aperçu du marché des médicaments antifongiques en Asie-Pacifique

Le marché des antifongiques en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 14,8 % entre 2025 et 2032. L'augmentation des infections fongiques superficielles, les mauvaises conditions d'hygiène dans certaines régions et l'expansion de la couverture maladie y contribuent largement. L'accessibilité des médicaments génériques, l'urbanisation croissante et la forte croissance en Inde et en Asie du Sud-Est font de la région Asie-Pacifique un marché lucratif.

Aperçu du marché japonais des médicaments antifongiques

En 2024, le marché japonais des antifongiques représentait 22,7 % du marché des antifongiques en Asie-Pacifique, avec un TCAC prévu de 12,3 % jusqu'en 2032. Le vieillissement démographique et les normes de santé élevées entraînent une demande accrue de formulations antifongiques sur ordonnance et en vente libre. La forte adoption par le Japon des traitements hospitaliers et l'attention portée au contrôle des infections stimulent l'utilisation d'agents antifongiques systémiques.

Aperçu du marché chinois des médicaments antifongiques

En 2024, le marché chinois des antifongiques a conquis la plus grande part du marché des antifongiques en Asie-Pacifique, avec 37,5 %, grâce à l'utilisation généralisée des antifongiques topiques et à la forte charge de morbidité. L'urbanisation rapide, les réformes gouvernementales du système de santé et les capacités de production locales font de la Chine un pôle central de consommation de médicaments antifongiques. Ce marché est également stimulé par une disponibilité accrue via les circuits de distribution et les pharmacies en ligne.

Part de marché des médicaments antifongiques

L’industrie des médicaments antifongiques est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Viatris Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Gilead Sciences Inc. (États-Unis)

- Apotex Inc. (Canada)

- Amneal Pharmaceuticals LLC (États-Unis)

- Zydus Cadila (Inde)

- Aurobindo Pharma Limited (Inde)

- Cipla Inc. (Inde)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Dr. Reddy's Laboratories Ltd. (Inde)

- WOCKHARDT (Inde)

- Bausch Health Companies Inc. (Canada)

- Lannett (États-Unis)

- Torrent Pharmaceuticals Ltd. (Inde)

Derniers développements sur le marché mondial des médicaments antifongiques

- En mars 2025, Zydus Lifesciences a annoncé avoir reçu l'autorisation définitive de la Food and Drug Administration (FDA) des États-Unis pour la fabrication et la commercialisation du shampooing au kétoconazole à 2 %. Ce médicament antifongique générique est utilisé pour traiter les pellicules, les mycoses et diverses autres affections cutanées, a indiqué l'entreprise.

- En mars 2025, des chercheurs chinois ont rapporté dans Nature la découverte de la mandimycine, un nouvel antifongique polyène glycosylé qui tue avec succès les champignons résistants aux médicaments, y compris Candida auris , en ciblant les membranes lipidiques fongiques, montrant des résultats prometteurs dans des tubes à essai et des modèles animaux.

- En juin 2024, la société de biotechnologie Biocon Ltd a annoncé avoir reçu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour son produit injectable complexe et intégré verticalement, la Micafungine, en flacons de 50 mg et 100 mg.

- En mars 2023, la FDA américaine a approuvé la rezafungine (Rezzayo), une échinocandine à action prolongée, pour le traitement de la candidémie et de la candidose invasive chez l'adulte. Ce médicament, administré une fois par semaine par voie intraveineuse, se distingue de la caspofungine dans les essais de phase III.

- En mai 2022, Shionogi & Co., Ltd. et F2G Ltd. ont annoncé un partenariat stratégique pour le développement et la commercialisation de l'olorofim, un nouvel antifongique, en Europe et en Asie. Développé par F2G, l'olorofim est un traitement oral innovant conçu pour traiter l'aspergillose invasive (AI) et d'autres infections fongiques rares.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.