Global Antimony Free Polyesters Market

Taille du marché en milliards USD

TCAC :

%

USD

921.10 Million

USD

2,216.25 Million

2024

2032

USD

921.10 Million

USD

2,216.25 Million

2024

2032

| 2025 –2032 | |

| USD 921.10 Million | |

| USD 2,216.25 Million | |

| % | |

|

Segmentation du marché mondial des polyesters sans antimoine, par type de produit (polyéthylène téréphtalate (PET), polytriméthylène téréphtalate (PTT) et polybutylène téréphtalate (PBT)), catalyseur (catalyseur à base de titane, catalyseur à base d'aluminium et catalyseur à base de titane-magnésium), industrie d'utilisation finale (textile, emballage, automobile et construction) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des polyesters sans antimoine ?

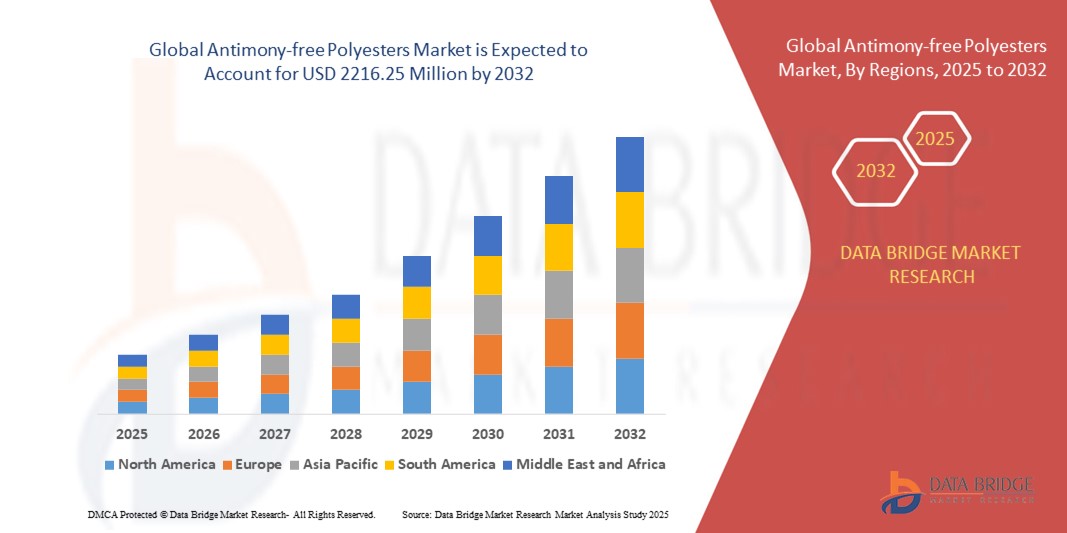

- La taille du marché mondial des polyesters sans antimoine était évaluée à 921,10 millions USD en 2024 et devrait atteindre 2 216,25 millions USD d'ici 2032 , à un TCAC de 11,60 % au cours de la période de prévision.

- Les polyesters sans antimoine sont des polymères respectueux de l'environnement, fabriqués sans catalyseurs à l'antimoine, ce qui les rend plus sûrs pour l'emballage, les textiles et les applications industrielles. L'importance croissante accordée aux matériaux durables et les normes réglementaires strictes devraient stimuler la croissance du marché entre 2024 et 2032.

Quels sont les principaux points à retenir du marché des polyesters sans antimoine ?

- La demande croissante des consommateurs et des autorités réglementaires en matière de matériaux écologiques et non toxiques favorise leur adoption dans les emballages alimentaires, les textiles et les biens de consommation.

- Le marché bénéficie des préoccupations croissantes en matière de santé et d’environnement, car les alternatives sans antimoine réduisent les risques de contamination et s’alignent sur les objectifs mondiaux de durabilité.

- Les progrès technologiques dans les systèmes de catalyseurs permettent d'améliorer les performances et la rentabilité, renforçant ainsi la pénétration du marché dans tous les secteurs industriels.

- L'Asie-Pacifique a dominé le marché des polyesters sans antimoine avec la plus grande part de revenus de 41,26 % en 2024, grâce à une industrialisation rapide, à la croissance des industries du textile et de l'emballage et à la demande croissante de matériaux respectueux de l'environnement.

- L'Amérique du Nord devrait enregistrer le TCAC le plus rapide de 12,14 % entre 2025 et 2032, grâce à l'adoption croissante de polymères durables dans les emballages, les textiles et les composants automobiles hautes performances.

- Le segment du polyéthylène téréphtalate (PET) a dominé le marché avec la plus grande part de revenus de 52,4 % en 2024, grâce à son utilisation intensive dans les emballages, les textiles et les biens de consommation en raison de sa durabilité, de sa recyclabilité et de sa rentabilité.

Portée du rapport et segmentation du marché des polyesters sans antimoine

|

Attributs |

Informations clés sur le marché des polyesters sans antimoine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des polyesters sans antimoine ?

Transition vers des solutions polyester durables et performantes

- Une tendance majeure sur le marché mondial des polyesters sans antimoine est la demande croissante de matériaux respectueux de l'environnement, de haute performance et sans antimoine, car les industries et les consommateurs accordent la priorité à la santé, à la sécurité et à la durabilité.

- Les fabricants se concentrent sur les catalyseurs non toxiques, les résines recyclables et les processus de production économes en énergie pour répondre aux normes réglementaires et s'aligner sur les initiatives environnementales mondiales.

- Par exemple, en 2024, Indorama Ventures a lancé une nouvelle gamme de résines PET sans antimoine conçues pour des applications de qualité alimentaire, conformes aux normes de l'UE et de la FDA tout en réduisant les risques de contamination par les métaux lourds.

- Les avancées technologiques telles que les matières premières d’origine biologique, les techniques de polymérisation avancées et la stabilité thermique améliorée améliorent les performances des emballages, des textiles et des applications industrielles.

- Ce changement est également soutenu par la sensibilisation croissante des consommateurs aux dangers pour la santé des produits à base d'antimoine et par l'adoption croissante de modèles d'économie circulaire dans la production de polyester.

- Des entreprises comme Toray Advanced Materials et Mitsubishi Polyester Film investissent dans le recyclage en boucle fermée et les technologies à faibles émissions pour renforcer leurs portefeuilles durables.

- Cette tendance accélère la transition mondiale vers des solutions polyester sûres, durables et respectueuses de l'environnement, ouvrant de nouvelles opportunités dans les secteurs de l'emballage, de l'habillement et de l'industrie.

Quels sont les principaux moteurs du marché des polyesters sans antimoine ?

- Les préoccupations croissantes en matière de santé et d'environnement concernant la lixiviation de l'antimoine des polyesters conventionnels poussent à se tourner vers des alternatives plus sûres et sans antimoine.

- Par exemple, en 2024, Ester Industries a annoncé une expansion de 150 millions de dollars pour produire des polyesters spéciaux sans antimoine pour les emballages alimentaires et de boissons, soutenant ainsi la conformité réglementaire et la sécurité des consommateurs.

- La demande croissante d'emballages durables de la part des secteurs des biens de grande consommation et du commerce électronique alimente leur adoption, d'autant plus que les marques visent à atteindre des objectifs de zéro émission nette et de réduction du plastique.

- La croissance rapide des textiles techniques et des intérieurs automobiles stimule l'utilisation de polyesters sans antimoine en raison de leur stabilité thermique et de leur recyclabilité.

- Les progrès dans les technologies des catalyseurs (par exemple, les systèmes à base de titane et de germanium) améliorent l'efficacité de la production et réduisent les coûts, rendant ces matériaux plus viables commercialement.

- Les initiatives gouvernementales offrant des incitations fiscales et des programmes de certification verte encouragent davantage l’adoption sur les marchés émergents et développés

Quel facteur freine la croissance du marché des polyesters sans antimoine ?

- Les coûts de production élevés dus aux catalyseurs avancés et aux processus de fabrication complexes restent un obstacle majeur à l'adoption à grande échelle

- Par exemple, plusieurs producteurs de taille moyenne en Asie ont retardé leurs plans d'expansion de capacité en 2023 en raison de la hausse des coûts des matières premières et des catalyseurs, ce qui a eu un impact sur l'offre mondiale.

- Le savoir-faire limité en matière de traitement et le besoin d'équipements spécialisés posent des défis aux fabricants qui passent de la production de polyester conventionnelle

- Le manque de sensibilisation des consommateurs dans les marchés émergents et la disponibilité de substituts à faible coût à base d’antimoine limitent également la croissance.

- Pour relever ces défis, il faudra des partenariats technologiques, des techniques de production optimisées en termes de coûts et une infrastructure de recyclage évolutive pour réduire les coûts du cycle de vie.

- Des entreprises telles que Toray et Indorama Ventures se concentrent sur les collaborations en R&D et les centres de fabrication régionaux pour rendre les polyesters sans antimoine plus accessibles et plus compétitifs.

Comment le marché des polyesters sans antimoine est-il segmenté ?

Le marché est segmenté en fonction du type de produit, du catalyseur et de l'industrie d'utilisation finale

- Par type de produit

En fonction du type de produit, le marché des polyesters sans antimoine est segmenté en polyéthylène téréphtalate (PET), polytriméthylène téréphtalate (PTT) et polybutylène téréphtalate (PBT). Le segment du polyéthylène téréphtalate (PET) a dominé le marché avec la plus grande part de chiffre d'affaires (52,4 %) en 2024, grâce à son utilisation intensive dans les emballages, les textiles et les biens de consommation, en raison de sa durabilité, de sa recyclabilité et de sa rentabilité. Le segment du polytriméthylène téréphtalate (PTT) devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, stimulé par la demande croissante de fibres durables et performantes pour les vêtements et les tapis.

Le segment du polybutylène téréphtalate (PBT) affiche une croissance constante en raison de son application croissante dans l'automobile et l'électronique pour les composants nécessitant une stabilité thermique et une résistance chimique supérieures.

- Par Catalyst

En termes de catalyseurs, le marché est segmenté en catalyseurs à base de titane , catalyseurs à base d'aluminium et catalyseurs à base de titane et de magnésium. Le segment des catalyseurs à base de titane a représenté la plus grande part de chiffre d'affaires en 2024, avec 47,6 %, grâce à son efficacité dans la production de polyesters sans antimoine de haute transparence et de qualité alimentaire, adaptés aux applications d'emballage.

Le segment des catalyseurs à base de titane et de magnésium devrait connaître le TCAC le plus rapide, soutenu par les progrès des formulations de catalyseurs qui améliorent les taux de polymérisation et améliorent les propriétés mécaniques des produits finis.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché des polyesters sans antimoine est segmenté en textile, emballage, automobile et construction. Le segment de l'emballage a dominé le marché avec une part de chiffre d'affaires de 44,3 % en 2024, stimulé par la demande croissante de bouteilles et de contenants sans antimoine dans les industries agroalimentaires et des boissons, soutenue par la pression réglementaire en faveur de matériaux plus sûrs.

Le segment textile devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par l'adoption croissante de fibres écologiques dans les vêtements, l'ameublement et les tissus industriels.

Quelle région détient la plus grande part du marché des polyesters sans antimoine ?

- L'Asie-Pacifique a dominé le marché des polyesters sans antimoine avec la plus grande part de revenus de 41,26 % en 2024, grâce à une industrialisation rapide, à la croissance des industries du textile et de l'emballage et à la demande croissante de matériaux respectueux de l'environnement.

- L'expansion des activités de production et de construction automobiles dans les économies émergentes telles que la Chine et l'Inde stimule l'adoption d'alternatives sans antimoine pour répondre aux réglementations environnementales strictes.

- L'augmentation des investissements dans les technologies de fabrication avancées et la présence de grands producteurs de polyester renforcent encore la position de leader de l'Asie-Pacifique en matière d'approvisionnement et de consommation mondiales.

Aperçu du marché chinois des polyesters sans antimoine

La Chine a conquis la plus grande part de revenus de la région Asie-Pacifique en 2024, grâce à son secteur textile dynamique, à sa forte demande d'emballages et aux initiatives gouvernementales en faveur de la production verte. L'essor des secteurs automobile et électronique du pays accélère encore l'adoption des qualités PET et PBT, positionnant la Chine comme le premier producteur et consommateur de polyesters sans antimoine.

Aperçu du marché indien des polyesters sans antimoine

L'Inde devrait connaître une croissance significative en Asie-Pacifique, portée par la hausse des investissements dans les textiles durables, la demande croissante d'emballages alimentaires sûrs et le développement de la production automobile nationale. Les politiques gouvernementales favorisant le « Made in India » et le renforcement des normes environnementales encouragent la production locale de variantes sans antimoine.

Quelle région connaît la croissance la plus rapide sur le marché des polyesters sans antimoine ?

L'Amérique du Nord devrait enregistrer le TCAC le plus rapide, soit 12,14 % entre 2025 et 2032, grâce à l'adoption croissante de polymères durables dans les emballages, les textiles et les composants automobiles haute performance. La réglementation stricte sur les matières dangereuses et la préférence croissante des consommateurs pour les produits écologiques accélèrent la transition vers les catalyseurs à base de titane et les solutions PET recyclables. Les initiatives de R&D avancées et la collaboration entre les acteurs mondiaux de la chimie stimulent encore l'innovation dans les polyesters haute performance sans antimoine.

Aperçu du marché américain des polyesters sans antimoine

En 2024, les États-Unis ont accaparé la plus grande part du chiffre d'affaires en Amérique du Nord, grâce à la demande croissante de matériaux automobiles légers, d'emballages durables et de textiles performants. Les grandes entreprises chimiques investissent dans des solutions en polyester biosourcé et recyclable, renforçant ainsi le rôle des États-Unis comme pôle d'innovation majeur.

Aperçu du marché canadien des polyesters sans antimoine

Le Canada connaît une croissance substantielle, soutenue par l'adoption massive d'emballages écologiques dans les industries agroalimentaires et des boissons, ainsi que par les mesures gouvernementales incitatives favorisant l'utilisation de matériaux durables. L'expansion des projets de construction et l'utilisation croissante de polyesters haute durabilité dans les infrastructures contribuent également à la croissance du marché.

Quelles sont les principales entreprises sur le marché des polyesters sans antimoine ?

L'industrie des polyesters sans antimoine est principalement dirigée par des entreprises bien établies, notamment :

- Amerex Hubel Decon Polyester Co., Ltd. (Chine)

- Tianjin GT New Material Technology Co., Ltd. (Chine)

- TWD Fibres GmbH (Allemagne)

- PT Asia Pacific Fibers Tbk (Indonésie)

- Qingdao Pride Industry Co., Ltd. (Chine)

- Hangzhou Lemmejoy Chemical Fiber Co., Ltd. (Chine)

- Mitsubishi Polyester Film GmbH (Allemagne)

- Ester Industries (Inde)

- Indorama Ventures Public Company Limited (Thaïlande)

- Toray Advanced Materials Korea Inc. (Corée du Sud)

- NAN YA PLASTICS CORPORATION (Taïwan)

- Leadex & Co. (Taïwan)

- ZHEJIANG DONGTAI NEW MATERIALS CO., LTD. (Chine)

Quels sont les développements récents sur le marché mondial des polyesters sans antimoine ?

- En janvier 2024, Indorama Ventures Public Company Limited a annoncé l'expansion de sa production de résine PET sans antimoine en Thaïlande, utilisant des catalyseurs à base de titane pour répondre à la demande croissante de polyester sûr et durable pour les emballages et les textiles. Cette initiative souligne l'engagement de l'entreprise à minimiser son impact environnemental et à respecter les normes de sécurité mondiales, tout en augmentant sa capacité de production en Asie-Pacifique. Cette initiative renforce le leadership d'Indorama dans le domaine du polyester durable et lui permet de mieux servir les marchés locaux et internationaux.

- En juin 2022, Tianjin GT New Material Technology Co., Ltd. a lancé des fibres de polyester sans antimoine conçues pour des applications sensibles telles que les vêtements et les jouets pour enfants, garantissant ainsi la conformité à la norme de sécurité européenne EN71-3 qui limite les substances dangereuses dans les produits pour enfants. Cette innovation reflète l'engagement de l'entreprise en faveur de matériaux plus sûrs et respectueux de l'environnement et répond à la sensibilisation croissante des consommateurs aux risques liés à l'exposition aux produits chimiques. En se développant sur des marchés soucieux de leur santé, l'entreprise renforce son portefeuille de produits et renforce sa position sur le segment mondial du polyester sans antimoine.

- En avril 2021, Toray Advanced Materials Korea Inc. a lancé des tricots en polyester sans antimoine pour vêtements durables. Ces tricots offrent un contrôle de l'humidité, une élasticité et une respirabilité supérieurs, tout en éliminant les préoccupations sanitaires et environnementales liées à l'antimoine. Ce développement soutient les marques de mode éco-responsables et renforce l'engagement de Toray à proposer des solutions matérielles plus propres et plus sûres. Cette innovation élargit l'offre de produits durables de Toray et favorise la transition mondiale vers des textiles non toxiques pour les vêtements de sport et les vêtements du quotidien.

- En mars 2021, Amerex Hubei Decon Polyester Co., Ltd. a lancé des copeaux de polyester à base de titane et sans antimoine, avec une capacité de production annuelle de 2 000 tonnes, répondant ainsi aux préoccupations sanitaires et environnementales croissantes liées à l'utilisation de l'antimoine. L'utilisation de catalyseurs au titane garantit une production plus sûre sans compromettre les normes de qualité, répondant ainsi à la demande mondiale de solutions polyester durables pour l'emballage et le textile. Cette étape renforce le rôle d'Amerex en matière de conformité réglementaire et démontre son approche proactive en matière de fabrication respectueuse de l'environnement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.