Global Aplastic Anemia Market

Taille du marché en milliards USD

TCAC :

%

USD

7.12 Billion

USD

10.51 Billion

2025

2033

USD

7.12 Billion

USD

10.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.12 Billion | |

| USD 10.51 Billion | |

| % | |

|

Segmentation du marché mondial de l'anémie aplasique, par type de traitement (transfusion de moelle osseuse/thérapie par cellules souches, transfusion sanguine et traitement médicamenteux), type de maladie (anémie aplasique acquise, syndromes d'insuffisance médullaire héréditaires [anémie aplasique héréditaire]), mode d'administration (injectable, oral et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille du marché de l'anémie aplastique et le taux de croissance

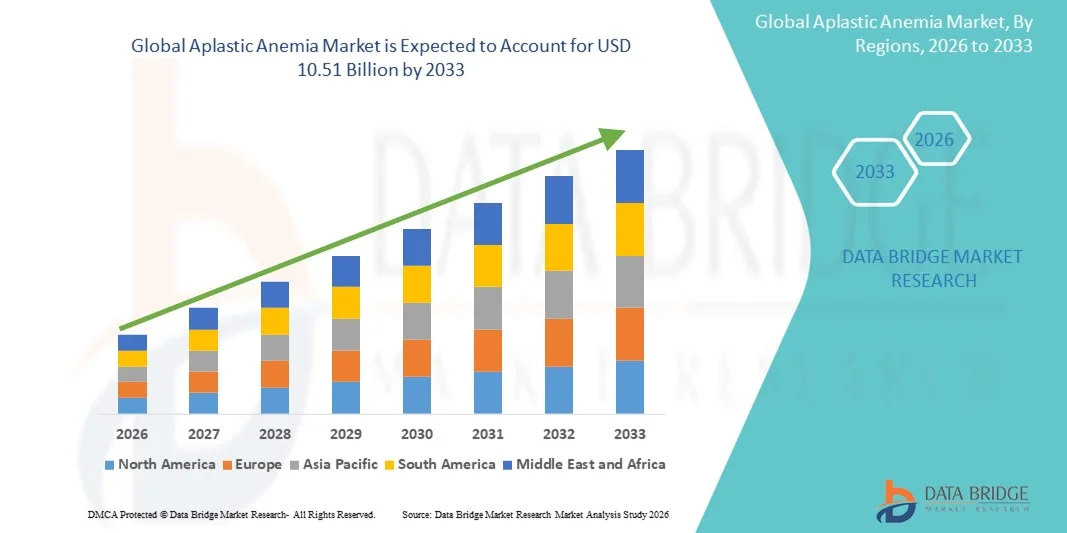

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial de l'anémie aplastique a été évaluée à7,12 milliards de dollars en 2025et devrait atteindre10,51 milliards de dollars en 2033, à unTCAC de 5,0 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par une sensibilisation accrue aux troubles sanguins rares, à l'avancement des options de traitement et à l'augmentation de la prévalence de l'anémie aplasique chez les enfants et les adultes.

- De plus, l'accent de plus en plus mis sur le diagnostic précoce, l'expansion des centres d'hématologie spécialisés et l'amélioration de l'accès aux thérapies avancées, y compris les traitements immunosuppresseurs, la transplantation de cellules souches et les nouveaux médicaments candidats, accélèrent l'adoption de solutions d'anémie aplastique, ce qui stimule considérablement la croissance de l'industrie.

Taille du marché et prévisions

- Valeur marchande mondiale (2025):7.12 milliards de dollars

- Valeur marchande prévue (2033) :10,51 milliards de dollars

- Prévisions CAGR (2026-2033):5.00%

Analyse du marché de l'anémie aplasique

- L'anémie aplasique, un trouble sanguin rare mais grave, prend de plus en plus d'attention en raison de l'augmentation de la prévalence, des progrès dans les options de traitement et de la création de centres d'hématologie spécialisés dans les populations pédiatriques et adultes.

- La demande croissante de thérapies efficaces est principalement alimentée par la sensibilisation accrue au trouble, l'expansion des programmes de transplantation de cellules souches, les thérapies immunosuppressives et l'amélioration de l'accès aux installations de diagnostic et de traitement de pointe.

- L'Amérique du Nord a dominé le marché de l'anémie aplastique avec la plus grande part des revenus de 32,8 % en 2025, caractérisée par des infrastructures de soins de santé bien établies, des dépenses élevées en soins de santé et la présence debiopharmaceutiqueles entreprises. Les États-Unis connaissent une croissance substantielle de l'adoption clinique de thérapies immunosuppresseurs, de programmes de transplantation de cellules souches et d'initiatives diagnostiques avancées.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché de l'anémie aplasique au cours de la période de prévision, qu'elle augmente à un TCAC de 15,7 % de 2026 à 2033, en raison de l'augmentation de la modernisation des soins de santé, de la sensibilisation accrue aux maladies rares du sang, de l'expansion des centres d'hématologie spécialisés et de l'amélioration de l'accès aux traitements de pointe dans des pays comme le Japon, la Chine et l'Inde.

- L'anémie aplasique acquise a représenté la plus grande part des revenus du marché, soit 62,4 % en 2025, attribuable à sa prévalence plus élevée à l'échelle mondiale, à l'amélioration des protocoles de traitement et à une sensibilisation accrue des fournisseurs de soins de santé.

Portée du rapport et segmentation du marché de l'anémie aplastique

|

Attributs |

Anémie aplasique Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Quelle est la tendance clé sur le marché de l'anémie aplastique

Innovations en matière de traitement et approches personnalisées

- Une tendance significative et accélérée sur le marché mondial de l'anémie aplasique (AA) est l'accent croissant mis sur des thérapies ciblées et des stratégies de traitement personnalisées adaptées à la gravité, à l'âge et aux comorbidités propres aux patients.

- Les progrès dans la compréhension des mécanismes moléculaires et immunologiques sous-jacents à l'AA permettent aux cliniciens d'adopter des protocoles de traitement individualisés, d'optimiser les résultats thérapeutiques et de minimiser les effets indésirables

- Par exemple, en juin 2024, une étude publiée dans Blood Advances a mis en évidence l'efficacité des combinaisons de traitements immunosuppresseurs nouvellement optimisées pour améliorer les taux de rémission et réduire les rechutes, soulignant le potentiel des approches de médecine de précision dans la gestion des AA

- Le développement de nouveaux agents, comme les agonistes des récepteurs de la thrombopoietine et les immunomodulateurs sélectifs, améliore la flexibilité du traitement, permettant aux cliniciens de combiner des thérapies pour de meilleurs taux de réponse.

- Les entreprises biopharmaceutiques investissent de plus en plus dans la recherche et le développement afin de produire des thérapies comportant des profils de sécurité améliorés, des calendriers de dosage pratiques et des indications plus larges, répondant à la demande des patients et des médecins pour des traitements plus efficaces et plus gérables.

- Les approches de thérapie génique prennent également de l'ampleur en tant qu'interventions curatives potentielles, en particulier dans les formes héréditaires d'AA, reflétant une évolution plus large vers des modalités de traitement régénératives et ciblées.

- Les stratégies de traitement personnalisées sont appuyées par des biomarqueurs prédictifs et des innovations diagnostiques qui aident à stratifier les patients selon la réponse thérapeutique attendue et les profils de risque

- Les régimes combinés qui intègrent l'immunothérapie à des mesures de soutien, y compris les transfusions et les facteurs de croissance, démontrent une amélioration de la survie globale et de la qualité de vie dans les études cliniques

- On adopte de plus en plus des modèles de soins axés sur le patient, axés sur la surveillance individualisée, la prise en charge ambulatoire et l'évaluation en temps réel de l'efficacité thérapeutique, ce qui réduit les hospitalisations.

- La tendance à la médecine de précision et à des interventions ciblées stimule la collaboration entre les établissements universitaires, les réseaux de recherche clinique et les entreprises pharmaceutiques pour accélérer le développement et l'approbation des thérapies

- Les organismes de réglementation appuient également des voies d'essai clinique plus rapides et des approbations conditionnelles pour les thérapies traitant de cas rares et graves d'AA, ce qui facilite davantage l'expansion du marché.

- Cet accent continu sur l'innovation, la personnalisation et l'optimisation thérapeutique façonne le paysage du marché AA, créant des opportunités pour les nouveaux arrivants et des solutions de traitement avancées

Dynamique du marché de l'anémie aplasique

Chauffeur

Augmentation de la prévalence et sensibilisation des fournisseurs de soins de santé

- L'incidence croissante de l'anémie aplasique dans le monde, motivée par des facteurs tels que les déclencheurs auto-immuns, les infections virales et les étiologies induites par les médicaments, stimule considérablement la demande d'options de traitement efficaces

- La sensibilisation accrue des hématologues, des immunologues et des généralistes au diagnostic et à l'intervention précoces améliore les résultats des patients et l'adoption d'une thérapie de conduite

- Par exemple, en mars 2023, des organisations mondiales de la santé ont lancé des campagnes de sensibilisation soulignant la reconnaissance précoce des symptômes de l'AA, menant à l'initiation rapide du traitement et à de meilleurs pronostics.

- L'amélioration des techniques de diagnostic, y compris l'analyse avancée de la moelle osseuse et le profilage moléculaire, permet une détection plus rapide et plus précise des cas d'AA

- L'augmentation des réseaux de sensibilisation et de soutien des patients sensibilise également les patients et les soignants aux modalités de traitement disponibles, ce qui accroît l'utilisation des thérapies.

- La disponibilité de multiples options thérapeutiques, y compris la thérapie immunosuppressive, la transplantation de cellules souches hématopoïétiques et les médicaments émergents, fournit aux cliniciens des approches de traitement souples et adaptées

- Les investissements dans les infrastructures de soins de santé et les centres d'hématologie spécialisés dans les économies émergentes facilitent l'accès aux soins avancés de l'AA

- Les essais cliniques en cours et les indications élargies pour les thérapies existantes encouragent les fournisseurs de soins à envisager des traitements plus agressifs et personnalisés.

- L'accent de plus en plus mis sur l'amélioration de la qualité de vie des patients atteints d'AA, ainsi que sur les perspectives de survie à long terme, motive des stratégies d'intervention plus précoces et plus proactives.

- Les politiques de remboursement des soins de santé et l'expansion de la couverture d'assurance dans plusieurs régions rendent les thérapies avancées plus accessibles, contribuant ainsi à la croissance du marché.

- Les initiatives éducatives ciblant les fournisseurs et les patients améliorent la conformité au traitement et le respect des protocoles prescrits

- Dans l'ensemble, l'effet combiné de l'augmentation de la prévalence, de la sensibilisation clinique et du développement des infrastructures de soins de santé est un facteur clé de la croissance du marché de l'anémie aplasique

Restriction/Défi

Coûts de traitement élevés et accès limité aux thérapies avancées

- L'un des défis majeurs sur le marché de l'AA est le coût élevé des thérapies avancées, notamment la transplantation de cellules souches hématopoïétiques, les agents immunosuppresseurs et les nouveaux médicaments ciblés, qui peuvent limiter l'accès des patients, en particulier dans les pays à faible revenu et à revenu intermédiaire.

- La disponibilité limitée de centres de traitement spécialisés capables de fournir des interventions complexes constitue un autre obstacle, qui oblige souvent les patients à parcourir de longues distances pour obtenir des soins.

- Par exemple, en 2022, les rapports ont souligné que l'accès à la transplantation de cellules souches restait limité dans de nombreuses régions en raison de l'infrastructure, de la disponibilité des donateurs et des considérations de coût.

- Les effets indésirables associés aux traitements intensifs, y compris la toxicité immunosuppressive et la maladie greffon-contre-hôte, nécessitent une surveillance attentive et peuvent dissuader les patients et les cliniciens d'adopter des méthodes de traitement agressives.

- Les retards réglementaires dans certains pays pour l'approbation de nouvelles thérapies limitent davantage l'accès des patients aux dernières innovations thérapeutiques.

- Les limitations de la couverture d'assurance pour les thérapies à coût élevé peuvent également entraver l'adoption, en particulier pour les immunomodulateurs oraux et les thérapies géniques, qui ne sont pas remboursées universellement.

- La complexité du suivi et du suivi à long terme des complications liées au traitement alourdit la charge pesant sur les systèmes de santé et les patients.

- La pénurie d'agents thérapeutiques clés, observée lors de perturbations de la chaîne d'approvisionnement en 2021-2023, a également affecté la continuité du traitement chez les patients nécessitant un traitement à long terme.

- Pour relever ces défis, il faut collaborer entre les gouvernements, les fournisseurs de soins de santé et les entreprises pharmaceutiques afin d'améliorer l'accès, l'accessibilité et la distribution des traitements AA.

- Il est essentiel d'améliorer les programmes de soutien aux patients, d'élargir la couverture d'assurance et d'intervenir dans les politiques pour surmonter ces obstacles et assurer une disponibilité équitable des traitements.

- Dans certaines régions, une sensibilisation insuffisante aux thérapies AA de pointe limite encore davantage l'adoption, soulignant la nécessité d'initiatives éducatives mondiales

- En l'absence d'interventions stratégiques visant à améliorer l'accessibilité et l'accessibilité, le coût élevé et la complexité du traitement pourraient freiner la croissance du marché, malgré la hausse de la demande clinique.

Étendue du marché de l'anémie aplasique

Le marché est segmenté en fonction du type de traitement, du type de maladie, du mode d'administration, du canal de distribution et de l'utilisateur final.

- Par type de traitement

Sur la base du type de traitement, le marché de l'anémie aplasique est segmenté en transfusion osseuse/traitement par cellules souches, transfusion sanguine et pharmacothérapie. LesMèche osseuseTransfusion/cellule stem En 2025, le segment des thérapies a dominé la plus grande part du marché de 48,6 %, en raison de son potentiel curatif dans les cas graves, des techniques avancées de couplage des donneurs et de l'amélioration des soins post-transplantation. Les hôpitaux et les cliniques spécialisées sont les principaux établissements, compte tenu de l'exigence de surveillance intensive, de soins de soutien et d'expertise spécialisée. Sa domination est renforcée par l'augmentation des taux de survie, la réduction des risques de complications, la sensibilisation accrue des médecins et l'augmentation des programmes de sensibilisation des patients. L'adoption est également appuyée par des lignes directrices internationales recommandant la thérapie par cellules souches comme traitement de première ligne pour les patients éligibles, assurant ainsi sa position de leader sur le marché.

Le segment de la pharmacothérapie devrait connaître le TCAC le plus rapide de 11,8 % entre 2026 et 2033, alimenté par le développement de nouveaux médicaments immunosuppresseurs, d'agonistes des récepteurs de la thrombopoietine et de thérapies ciblées. La capacité de gérer les patients en milieu ambulatoire, combinée à la disponibilité croissante de formulations orales, de régimes simplifiés et d'amélioration des profils d'effets secondaires, conduit à une adoption rapide. L'augmentation des investissements en R-D, l'expansion des cliniques spécialisées et la préférence croissante des patients pour les traitements non invasifs sont également des facteurs importants qui contribuent à sa trajectoire de croissance robuste.

- Par type de maladie

En fonction du type de maladie, le marché est segmenté en Anémie Aplasique Acquise et Syndromes d'insuffisance osseuse héréditaire (Anémie Aplasique Héritée). L'anémie aplasique acquise a représenté la plus grande part des revenus du marché en 2025, soit 62,4 %, attribuable à sa prévalence plus élevée à l'échelle mondiale, à l'amélioration des protocoles de traitement et à la sensibilisation accrue des fournisseurs de soins de santé. Le diagnostic précoce, la disponibilité généralisée de centres de traitement et les programmes gouvernementaux appuyant les soins aux maladies rares renforcent encore sa position de leader sur le marché. Les initiatives d'éducation des patients et les stratégies d'intervention précoce ont amélioré le pronostic et l'adhésion au traitement, ce qui a maintenu la domination du marché.

On s'attend à ce que le TCAC soit le plus rapide de 10,9% entre 2026 et 2033, en raison des progrès des tests génétiques, des stratégies d'intervention précoce et des thérapies spécialisées ciblant les formes congénitales de la maladie. La sensibilisation accrue aux conditions héréditaires, l'amélioration de l'accès aux centres de traitement pédiatriques et adultes et l'expansion des réseaux de maladies rares contribuent à accélérer l'adoption. Les capacités de diagnostic améliorées, associées à des approches thérapeutiques personnalisées, accélèrent encore la croissance du marché dans ce segment.

- Par mode d'administration

Sur la base du mode d'administration, le marché est segmenté en Injectable, Oral, et autres. L'administration injectable a dominé la plus grande part du marché de 70,2 % en 2025, en raison des exigences précises en matière de dosage, des effets thérapeutiques rapides et de la surveillance hospitalière, en particulier pour les produits biologiques, les agents immunosuppresseurs et les thérapies cellulaires avancées. Les hôpitaux et les cliniques spécialisées demeurent les principaux points d'administration des thérapies injectables, car ils assurent l'innocuité, l'efficacité et le respect des protocoles cliniques. Sa domination est renforcée par des programmes de surveillance des patients, un soutien post-administration et des lignes directrices de traitement établies qui favorisent la thérapie parentérale pour les cas graves ou réfractaires.

On s'attend à ce que l'administration orale soit témoin du TCAC le plus rapide de 12,6 % entre 2026 et 2033, en raison de la préférence des patients pour le traitement à domicile, du développement d'immunomodulateurs oraux, de la simplification des posologies et de l'amélioration de la biodisponibilité. La commodité, la réduction des besoins en hospitalisation, une meilleure adhésion et des initiatives de télémédecine sont des facteurs clés qui stimulent la croissance des formulations orales. L'expansion des modèles de soins ambulatoires et l'augmentation de la disponibilité des thérapies buccodentaires pour la prise en charge chronique contribuent également de façon significative à l'adoption rapide de ce segment.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en Pharmacies hospitalières, Pharmacies de détail et Pharmacies en ligne. Les pharmacies hospitalières ont représenté la plus grande part du marché en 2025, soit 57,3 %, puisqu'elles offrent des soins intégrés, une administration sécuritaire de thérapies complexes et une surveillance continue des patients atteints d'anémie aplasique sévère. Les hôpitaux facilitent les interventions spécialisées telles que la transplantation de cellules souches et les régimes immunosuppresseurs complexes, assurant la sécurité et le respect des normes cliniques. Ce segment est encore renforcé par les réseaux hospitaliers établis, la couverture d'assurance et les modèles de soins collaboratifs qui intègrent les services de diagnostic, de traitement et de suivi.

Les pharmacies en ligne devraient connaître le TCAC le plus rapide de 13,2 % entre 2026 et 2033, en raison de l'adoption croissante de plateformes de commerce électronique, d'ordonnances facilitées par la télémédecine et de la préférence des patients pour la livraison à domicile de médicaments. L'amélioration de la commodité, l'amélioration de l'accès aux thérapies dans les régions éloignées, la compétitivité des prix et la croissance de l'infrastructure numérique des soins de santé sont des facteurs clés de croissance. L'expansion des services de pharmacie en ligne pour la gestion des maladies chroniques et les soins à domicile accélère encore l'adoption de ce canal de distribution à l'échelle mondiale.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées, et autres. En 2025, les hôpitaux ont dominé la plus grande part du marché de 54,6 %, en raison de leur capacité à gérer des cas complexes et graves d'AA, à fournir des soins multidisciplinaires et à intégrer des services diagnostiques et thérapeutiques. Les hôpitaux demeurent le principal point de soins pour les populations de patients aigus et chroniques, offrant des interventions spécialisées, des thérapies de soutien et une surveillance à long terme. Leur domination est renforcée par la disponibilité d'experts en hématologie, l'accès aux traitements avancés et les protocoles établis de gestion des patients.

Les soins à domicile devraient connaître le TCAC le plus rapide de 12,9 % entre 2026 et 2033, en raison de la disponibilité de thérapies bucco-dentaires, de régimes parentaux simplifiés adaptés à l'administration à domicile et de la préférence des patients pour la prise en charge externe. Ce segment bénéficie des modèles de soins axés sur le patient, du soutien en télésanté, de la réduction des coûts d'hospitalisation et de l'amélioration de l'adhésion au traitement. La prise de conscience croissante de la gestion des maladies à domicile, associée aux progrès des techniques d'auto-administration, appuie la croissance rapide du segment des utilisateurs finaux des soins à domicile à l'échelle mondiale.

Analyse régionale du marché de l'anémie aplasique

- L'Amérique du Nord a dominé le marché de l'anémie aplastique avec la plus grande part de revenus de 32,8 % en 2025, caractérisée par des infrastructures de soins de santé bien établies, des dépenses élevées en soins de santé et la présence de grandes entreprises biopharmaceutiques

- La région bénéficie de programmes cliniques avancés, d'un accès généralisé aux thérapies immunosuppresseurs, de la transplantation de cellules souches et d'initiatives diagnostiques améliorées

- Une sensibilisation élevée des patients, des protocoles de traitement établis et un soutien gouvernemental à la gestion des maladies rares contribuent encore à la croissance du marché

Aperçu du marché américain de l'anémie aplasique

Le marché américain de l'anémie aplasique a capté la plus grande part de revenu de 78 % en 2025 en Amérique du Nord, alimentée par l'adoption rapide de traitements immunosuppresseurs, l'expansion des programmes de transplantation de cellules souches et l'amélioration des capacités diagnostiques. L'augmentation de l'accès des patients aux centres d'hématologie spécialisés, combinée à la recherche en cours et aux essais cliniques de nouvelles thérapies, est à l'origine de l'expansion du marché. De plus, les collaborations entre les hôpitaux, les établissements de recherche et les entreprises biopharmaceutiques améliorent la disponibilité des traitements et les résultats pour les patients, ce qui contribue grandement à la croissance du marché américain.

Europe Anémie aplastique Aperçu du marché

Le marché européen de l'anémie aplasique devrait se développer à un TCAC important tout au long de la période de prévision, en raison de la sensibilisation accrue aux troubles sanguins rares, aux infrastructures de soins de santé bien développées et aux initiatives gouvernementales favorisant le diagnostic précoce. L'augmentation des investissements dans la recherche en hématologie, la multiplication des programmes de soutien aux patients et la disponibilité d'options de traitement avancées comme la transplantation de moelle osseuse et l'immunothérapie stimulent davantage l'adoption dans les établissements résidentiels et hospitaliers. L'Allemagne, la France et le Royaume-Uni jouent un rôle clé dans la croissance des marchés régionaux.

Aperçu du marché de l'anémie aplastique au Royaume-Uni

Le marché britannique de l'anémie aplasique devrait croître à un TCAC remarquable au cours de la période de prévision, grâce à une sensibilisation accrue aux troubles hématologiques rares et à un meilleur accès aux centres de traitement spécialisés. Des programmes améliorés de dépistage des nouveau-nés et des enfants, ainsi que l'adoption croissante de thérapies immunosuppresseurs, appuient la croissance du marché. Le système de santé robuste du Royaume-Uni, associé à la disponibilité d'installations de diagnostic avancées, devrait continuer à stimuler l'expansion du marché.

Allemagne Anémie aplastique Aperçu du marché

Le marché allemand de l'anémie aplasique devrait s'étendre à un TCAC considérable, sous l'impulsion d'une solide infrastructure de soins de santé, d'une forte sensibilisation des patients et de l'adoption croissante de traitements ciblés et de programmes de transplantation. L'appui du gouvernement à la gestion des maladies rares, conjugué à l'accent mis sur la recherche et l'innovation en hématologie, favorise l'accessibilité des options de traitement avancées. Le nombre croissant de cliniques spécialisées et de centres de soins ambulatoires contribue également au développement du marché.

Aperçu du marché de l'anémie aplastique en Asie-Pacifique

Le marché de l'anémie aplasique Asie-Pacifique est sur le point de croître au rythme le plus rapide de TCAC de 15,7% au cours de la période de prévision de 2026 à 2033, en raison de l'augmentation de la modernisation des soins de santé, de la sensibilisation aux troubles sanguins rares et de l'expansion des centres spécialisés en hématologie et en traitement. Des pays comme le Japon, la Chine et l'Inde sont témoins d'un meilleur accès aux thérapies de pointe, d'un renforcement des capacités de diagnostic et d'investissements croissants dans les infrastructures de soins de santé. L'élargissement des programmes de sensibilisation des patients et des initiatives gouvernementales pour la gestion des maladies rares appuie davantage la croissance du marché.

Japon Anémie aplastique Aperçu du marché

Le marché japonais de l'anémie aplasique prend de l'ampleur grâce à un système de santé bien établi, à une sensibilisation accrue des patients et à des progrès dans la transplantation de cellules souches et les traitements immunosuppresseurs. La prévalence croissante des troubles sanguins rares et la disponibilité de centres d'hématologie spécialisés améliorent l'accès des patients au traitement en temps opportun. L'augmentation des essais cliniques et l'aide gouvernementale aux maladies rares contribuent davantage à l'expansion du marché.

Chine Anémie aplastique Aperçu du marché

En 2025, le marché chinois de l'anémie aplastique représentait la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'amélioration des infrastructures de soins de santé et à un accès accru aux centres de traitement spécialisés. La sensibilisation croissante aux troubles sanguins rares, l'expansion des programmes de thérapie immunosuppressive et le nombre croissant d'essais cliniques pour les thérapies avancées sont des facteurs clés de la croissance du marché. Les initiatives gouvernementales visant à soutenir la gestion des maladies rares et le développement de centres d'hématologie renforcent encore l'adoption du marché.

Quelles sont les meilleures entreprises du marché de l'anémie aplastique

L'industrie de l'anémie aplasique est principalement dirigée par des entreprises bien établies, notamment :

•Roche (Suisse)

• Fresenius Kabi (Allemagne)

• Novartis (Suisse)

•Amgen (États-Unis)

• Sobi (Suède)

•BioMarin Pharmaceutical (États-Unis)

• Sanofi (France)

•Takeda Pharmaceutical (Japon)

• Shire (Irlande)

• Bayer AG (Allemagne)

• AbbVie (États-Unis)

• Catalent Pharma Solutions (États-Unis)

• Sigma-Tau Pharmaceuticals (Italie)

• Viatris (États-Unis)

• Groupe Lonza (Suisse)

• Apellis Pharmaceuticals (États-Unis)

• Grifols (Espagne)

• CSL Behring (Australie)

Les derniers développements du marché mondial de l'anémie aplastique

- En avril 2025, Cellenkos a annoncé que la FDA accordait la désignation d'un médicament orphelin à sa thérapie cellulaire de réglementation T CK0801 pour l'anémie aplasique. Cette désignation vise à accélérer son développement, et les premières données cliniques ont montré une sécurité et une efficacité prometteuses, certains patients atteignant l'indépendance transfusionnelle à long terme

- En août 2025, la FDA a accepté la demande d'examen prioritaire d'Omidubicel, une thérapie de progéniteur hématopoïétique allogénique dérivée du sang de cordon ombilical, pour utilisation dans une anémie aplasique sévère. La date cible de l'examen était le 10 décembre 2025.

- En octobre 2025, Gamida Cell a présenté des données provisoires positives sur l'omidubicel chez les patients atteints d'anémie aplasique sévère lors de la réunion annuelle de l'ABAB. Les résultats ont montré que 92,9% des patients ont obtenu une récupération rapide des neutrophiles (médiane de 7 jours), soulignant son potentiel en tant que solution de thérapie cellulaire puissante

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.