Global Auto Injectors Market

Taille du marché en milliards USD

TCAC :

%

USD

101.13 Billion

USD

488.88 Billion

2024

2032

USD

101.13 Billion

USD

488.88 Billion

2024

2032

| 2025 –2032 | |

| USD 101.13 Billion | |

| USD 488.88 Billion | |

| % | |

|

Segmentation du marché mondial des auto-injecteurs, par traitement ( polyarthrite rhumatoïdesclérose en plaques , diabète, anaphylaxie et autres traitements), type (auto-injecteurs jetables et auto-injecteurs réutilisables), utilisateur final (soins à domicile, hôpitaux et cliniques, et centres de chirurgie ambulatoire), voie d'administration (sous-cutanée et intramusculaire), type de molécule (anticorps monoclonal, peptide, protéine et petite molécule), conception (standardisée et personnalisée), produit (prérempli et remplissable) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des injecteurs automatiques

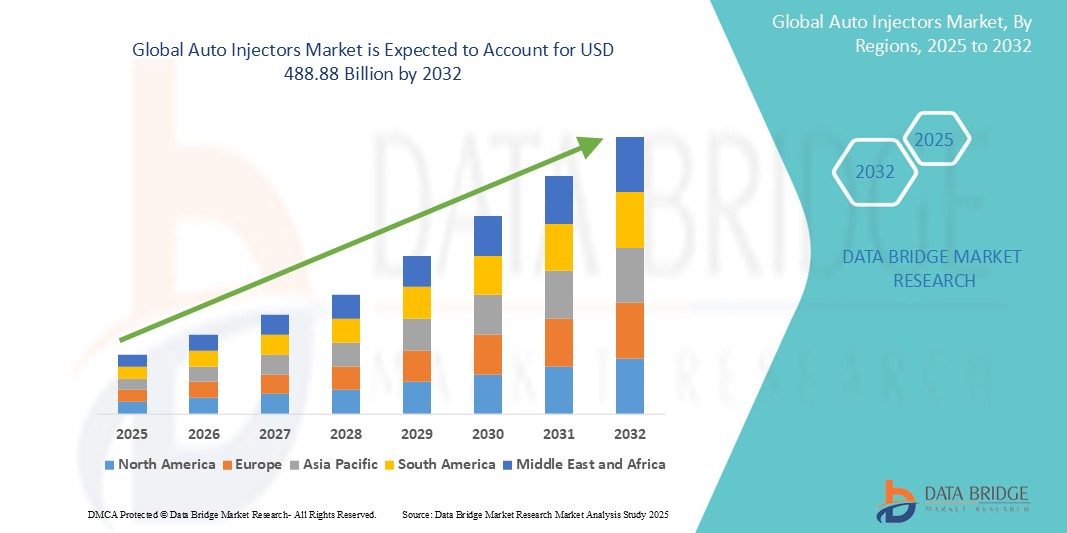

- La taille du marché mondial des auto-injecteurs était évaluée à 101,13 milliards USD en 2024 et devrait atteindre 488,88 milliards USD d'ici 2032 , à un TCAC de 21,77 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques nécessitant l'auto-administration de médicaments, le vieillissement croissant de la population et les progrès technologiques dans la conception et la fonctionnalité des appareils, conduisant à une amélioration du confort et de l'observance du traitement pour les patients, tant à l'hôpital qu'à domicile.

- De plus, la demande croissante de systèmes d'administration de médicaments conviviaux, conjuguée au besoin d'une administration efficace et sûre des médicaments en soins intensifs et en situations d'urgence, fait des auto-injecteurs des outils essentiels pour les patients et les professionnels de santé. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des injecteurs automatiques

- Les auto-injecteurs, qui fournissent des outils essentiels pour l'auto-administration de médicaments en cas de problèmes médicaux et d'urgences, sont des composants de plus en plus essentiels des établissements de santé modernes, notamment les hôpitaux, les services médicaux d'urgence et les soins à domicile, en raison de leur rôle vital pour garantir la sécurité des patients et l'efficacité de l'administration des médicaments.

- La demande croissante d’auto-injecteurs est principalement alimentée par la prévalence croissante des maladies chroniques nécessitant des injections fréquentes, le nombre croissant de produits biologiques et biosimilaires disponibles en seringues préremplies et le besoin croissant d’une administration conviviale des médicaments dans les situations d’urgence.

- L'Amérique du Nord domine le marché des auto-injecteurs avec la plus grande part de revenus de 49,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des taux d'adoption élevés de dispositifs médicaux sophistiqués et une forte présence des principaux fabricants de produits pharmaceutiques et de dispositifs médicaux, les États-Unis connaissant une croissance substantielle de l'utilisation des auto-injecteurs dans divers contextes de soins de santé.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des auto-injecteurs au cours de la période de prévision, avec un TCAC prévu de 8,9 % en raison de l'augmentation des dépenses de santé, d'une population vieillissante croissante sensible aux maladies chroniques et d'une sensibilisation croissante aux techniques d'auto-administration dans les systèmes de santé en développement rapide.

- Le segment des auto-injecteurs jetables domine le marché des auto-injecteurs avec la plus grande part de revenus du marché de 35,6 % en 2024, grâce à des innovations continues qui améliorent la sécurité et la commodité d'utilisation de ces appareils.

Portée du rapport et segmentation du marché des injecteurs automatiques

|

Attributs |

Informations clés sur le marché des injecteurs automatiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des injecteurs automatiques

« Commodité améliorée grâce à l'intégration de l'IA et de la voix »

- Une tendance significative et croissante sur le marché mondial des auto-injecteurs est l'intégration croissante de l'intelligence artificielle (IA) et l'intégration de fonctionnalités améliorant l'expérience utilisateur, telles que les signaux audiovisuels et potentiellement le guidage vocal. Cette fusion des technologies améliore considérablement le confort et le contrôle de l'administration des médicaments.

- Par exemple, de plus en plus d'auto-injecteurs intelligents sont dotés d'options de connectivité telles que le Bluetooth, permettant aux patients de suivre leurs injections et leur dosage, et aux professionnels de santé de surveiller l'observance à distance. Certains auto-injecteurs, comme AUVI-Q, intègrent déjà un guidage vocal pour assister les utilisateurs dans les situations critiques, renforçant ainsi leur confiance.

- L'intégration de l'IA dans les auto-injecteurs permet d'améliorer la précision de l'administration des médicaments, de personnaliser potentiellement les traitements en fonction des besoins de chaque patient et de générer des alertes plus intelligentes basées sur les données d'utilisation. Si les auto-injecteurs entièrement basés sur l'IA sont encore émergents, la recherche explore leur potentiel pour une surveillance en temps réel et des interventions rapides.

- L'intégration transparente des auto-injecteurs aux plateformes de santé numérique et aux applications mobiles facilite le contrôle centralisé des différents aspects de la gestion des médicaments. Grâce à une interface unique, les utilisateurs peuvent gérer leurs calendriers d'injection, recevoir des rappels et partager des données avec les professionnels de santé, créant ainsi une expérience de traitement unifiée et efficace.

- Cette tendance vers des systèmes d'administration de médicaments plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière de soins à domicile. Par conséquent, les entreprises développent des auto-injecteurs dotés d'IA, dotés de fonctionnalités telles que des réglages automatiques pour une administration précise, un suivi des données en temps réel et des interfaces intuitives.

- La demande d'auto-injecteurs offrant une intégration transparente de l'IA et de la commande vocale (ou des fonctionnalités intelligentes similaires) augmente rapidement dans les secteurs des soins de santé hospitaliers et à domicile, car les patients et les cliniciens privilégient de plus en plus la commodité et les fonctionnalités complètes de santé intelligente.

Dynamique du marché des injecteurs automatiques

Conducteur

« Besoin croissant dû à l'augmentation des maladies chroniques et à la préférence pour l'auto-administration »

- La prévalence croissante des maladies chroniques au sein d’une population mondiale croissante, associée à la demande croissante d’interventions médicales pratiques et auto-administrées, est un facteur important de la demande accrue d’auto-injecteurs.

- Par exemple, en octobre 2023, Eli Lilly and Company a annoncé le lancement d'un nouvel auto-injecteur pour un médicament spécifique contre le diabète, conçu pour améliorer l'ergonomie et la facilité d'utilisation des patients. Ces stratégies mises en œuvre par des entreprises clés devraient stimuler la croissance du secteur des auto-injecteurs au cours de la période de prévision.

- Alors que les patients sont de plus en plus conscients du besoin crucial d'une administration efficace et rapide des médicaments et recherchent une meilleure observance du traitement, les auto-injecteurs offrent des fonctionnalités telles que des doses préremplies, des mécanismes de sécurité intégrés et des instructions claires, offrant une mise à niveau convaincante par rapport aux méthodes traditionnelles de seringue et d'aiguille.

- De plus, la sophistication croissante des produits biologiques et biosimilaires nécessitant une administration précise et conviviale pour le patient, ainsi que le désir de systèmes interconnectés de surveillance de l'observance du traitement par les patients, font des auto-injecteurs un élément essentiel de ces schémas thérapeutiques, offrant une intégration transparente avec les plateformes de santé numériques.

- La commodité de l'auto-administration pour les patients atteints de maladies chroniques, les capacités de surveillance à distance et la possibilité de gérer des schémas thérapeutiques complexes grâce à des systèmes intelligents intégrés sont des facteurs clés qui favorisent l'adoption des auto-injecteurs, tant en milieu hospitalier qu'à domicile. La tendance à l'amélioration de l'expérience patient et la disponibilité croissante d'auto-injecteurs conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la complexité des appareils et les coûts de mise en œuvre élevés »

- Les inquiétudes concernant la complexité de certains auto-injecteurs avancés et le risque d'erreur d'utilisation constituent un obstacle majeur à une pénétration plus large du marché. À mesure que ces dispositifs intègrent davantage de fonctionnalités et de technologies, ils peuvent être sujets à des erreurs d'utilisation s'ils ne sont pas accompagnés d'instructions claires et d'une formation adéquate, ce qui suscite des inquiétudes chez les patients et les soignants quant à la sécurité de l'administration de leurs médicaments.

- Par exemple, des rapports anecdotiques de patients aux prises avec des processus d'injection en plusieurs étapes ou avec la compréhension des voyants lumineux ont rendu certains hésitants à adopter pleinement les solutions d'auto-injecteurs les plus avancées.

- Répondre à ces préoccupations d'ergonomie grâce à des conceptions intuitives, des programmes complets d'éducation des patients et des protocoles de formation standardisés est essentiel pour renforcer la confiance des utilisateurs. Des entreprises comme Ypsomed Holding et SHL Medical AG mettent l'accent sur des conceptions conviviales et des ressources de formation complètes dans leur marketing afin de rassurer les utilisateurs potentiels.

- De plus, le coût initial relativement élevé de certains systèmes d'auto-injecteurs avancés par rapport aux seringues manuelles traditionnelles peut constituer un frein à leur adoption par les systèmes de santé aux ressources limitées ou pour les patients sans couverture d'assurance adéquate. Si les auto-injecteurs jetables plus basiques sont devenus plus abordables, les fonctionnalités haut de gamme telles que la connectivité, le suivi des doses ou les mécanismes de sécurité avancés sont souvent plus onéreuses.

- Bien que les prix diminuent progressivement, la prime perçue pour la technologie avancée des auto-injecteurs peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne voient pas un besoin immédiat pour les fonctionnalités les plus sophistiquées proposées.

- Surmonter ces défis grâce à une meilleure convivialité des appareils, une éducation complète des patients sur les meilleures pratiques et le développement d'options d'auto-injecteurs plus abordables sera essentiel pour une croissance soutenue du marché.

Portée du marché des injecteurs automatiques

Le marché est segmenté en fonction de la thérapie, du type, de l’utilisateur final, de la voie d’administration, du type de molécule, de la conception et du produit.

Par thérapie

En fonction des traitements, le marché des auto-injecteurs est segmenté en polyarthrite rhumatoïde, sclérose en plaques, diabète, anaphylaxie et autres traitements. Le segment du diabète domine le marché avec 31,32 %, grâce à l'incidence mondiale croissante du diabète et à la forte demande d'insuline auto-administrée. Les auto-injecteurs offrent un confort d'utilisation et améliorent l'observance thérapeutique pour une large population de patients atteints de cette maladie chronique.

Le segment de l'anaphylaxie devrait connaître la croissance la plus rapide, alimentée par la sensibilisation croissante aux réactions allergiques potentiellement mortelles et à la nécessité impérieuse d'une administration immédiate d'épinéphrine. Une meilleure éducation des patients et la large disponibilité des auto-injecteurs d'épinéphrine contribuent à l'expansion rapide de ce segment.

Par type

Le marché des auto-injecteurs se divise en deux catégories : jetables et réutilisables. Le segment des auto-injecteurs jetables domine le marché avec 35,6 % de parts de marché, grâce à leur praticité, leur facilité d'utilisation et la réduction du risque de contamination croisée, ce qui en fait un choix privilégié pour les injections unidoses.

Le segment des auto-injecteurs réutilisables devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à la préférence croissante des patients pour la rentabilité, la durabilité et les progrès dans la conception de dispositifs réutilisables qui offrent plusieurs doses et un meilleur contrôle.

Par utilisateur final

En fonction de l'utilisateur final, le marché des auto-injecteurs est segmenté en services de soins à domicile, hôpitaux et cliniques, et centres de chirurgie ambulatoire. Le segment des soins à domicile détient la plus grande part de chiffre d'affaires, porté par la tendance croissante à l'auto-administration pour la gestion des maladies chroniques et par la commodité offerte par les auto-injecteurs à domicile, réduisant ainsi les consultations fréquentes.

Le segment des centres chirurgicaux ambulatoires devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par le nombre croissant d'interventions ambulatoires et de chirurgies mineures où les auto-injecteurs peuvent être utilisés efficacement pour l'administration de médicaments préopératoires et postopératoires, améliorant ainsi l'efficacité et le confort du patient.

Par voie d'administration

Selon la voie d'administration, le marché des auto-injecteurs est segmenté en deux catégories : sous-cutané et intramusculaire. Le segment sous-cutané domine le marché en termes de chiffre d'affaires, principalement en raison de la facilité d'auto-administration des injections sous-cutanées, moins douloureuses et pouvant être administrées dans différentes parties du corps, ce qui les rend idéales pour le confort du patient.

Le segment intramusculaire devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce au développement croissant de médicaments nécessitant une administration intramusculaire pour une absorption et une efficacité optimales, notamment dans les situations d'urgence ou pour certaines applications thérapeutiques.

Par type de molécule

Selon le type de molécule, le marché des auto-injecteurs est segmenté en anticorps monoclonaux, peptides, protéines et petites molécules. Le segment des protéines représente la plus grande part de chiffre d'affaires du marché. Cela s'explique en grande partie par le développement et l'approbation croissants de produits biologiques à base de protéines pour un large éventail de maladies chroniques.

Le segment des peptides devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la recherche et le développement croissants dans le domaine des thérapies peptidiques, qui nécessitent souvent une auto-injection précise et pratique.

Par conception

Sur la base de la conception, le marché des auto-injecteurs est segmenté en standardisés et personnalisés. Le segment standardisé détenait la plus grande part de chiffre d'affaires en 2024, grâce aux économies d'échelle réalisées dans la fabrication, à une plus large applicabilité à divers types de médicaments et aux procédures réglementaires établies pour les conceptions standardisées.

Le segment personnalisé devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par la demande croissante de solutions centrées sur le patient, de médecine personnalisée et de formulations de médicaments spécifiques qui nécessitent des conceptions d'auto-injecteurs sur mesure pour une administration optimale et l'adhésion du patient.

Par produit

En fonction du produit, le marché des auto-injecteurs est segmenté en préremplis et remplissables. Le segment prérempli détient la plus grande part de chiffre d'affaires. Cela s'explique par leur conception conviviale, leur commodité et la réduction du risque d'erreur de dosage, améliorant ainsi directement l'observance et la sécurité des patients.

Le segment des médicaments à remplir devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à la flexibilité qu'il offre aux professionnels de la santé pour personnaliser les schémas posologiques et au potentiel de rentabilité pour les patients nécessitant plusieurs types de médicaments ou des doses variables.

Analyse régionale du marché des injecteurs automatiques

- L'Amérique du Nord domine le marché des auto-injecteurs avec la plus grande part de revenus de 49,7 % en 2024, tirée par une demande croissante de soins médicaux avancés, un taux d'adoption élevé de dispositifs médicaux sophistiqués et une forte prévalence de maladies chroniques telles que le diabète, l'anaphylaxie et la polyarthrite rhumatoïde.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement l'efficacité, les fonctionnalités avancées pour la sécurité des patients et l'intégration transparente offertes par les auto-injecteurs au sein de systèmes de santé complets, en particulier pour l'auto-administration de produits biologiques et biosimilaires.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une communauté médicale technologiquement avancée, des politiques de remboursement favorables et la préférence croissante pour l'autogestion des maladies chroniques, faisant des auto-injecteurs une solution privilégiée pour les soins de santé à domicile et en milieu hospitalier.

Analyse régionale du marché des injecteurs automatiques

Aperçu du marché américain des injecteurs automatiques

En 2024, le marché américain des auto-injecteurs a représenté la plus grande part de chiffre d'affaires, soit 30,03 %, soit une part significative du secteur nord-américain, grâce à l'adoption rapide des technologies médicales avancées et à l'essor des soins aux patients. Les services de santé et d'urgence accordent une importance croissante à l'amélioration de la sécurité des patients et de l'efficacité des traitements grâce à des solutions d'auto-injection intelligentes et intégrées. La préférence croissante pour les techniques d'auto-administration pratiques, combinée à une forte demande de dispositifs de surveillance avancés et portables, propulse encore davantage le secteur des auto-injecteurs. De plus, l'intégration croissante de logiciels sophistiqués et de fonctionnalités de connectivité contribue significativement à l'expansion du marché.

Aperçu du marché européen des injecteurs automatiques

Le marché européen des auto-injecteurs devrait connaître une croissance substantielle d'environ 17,4 % entre 2025 et 2032, principalement portée par une réglementation sanitaire stricte et le besoin croissant d'auto-administration de médicaments dans les hôpitaux et les services de soins à domicile. Le vieillissement de la population, associé à la demande croissante de dispositifs médicaux conviviaux pour les maladies chroniques, favorise l'adoption de technologies avancées d'auto-injection. Les professionnels de santé européens sont également attirés par l'amélioration des résultats pour les patients et les fonctionnalités de sécurité offertes par ces dispositifs. La région connaît une croissance significative dans les unités de soins intensifs hospitaliers, les services d'urgence et les applications de soins à domicile, les auto-injecteurs étant intégrés aussi bien dans les nouveaux établissements de santé que dans la modernisation des établissements existants.

Aperçu du marché britannique des injecteurs automatiques

Le marché britannique des auto-injecteurs devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032, portée par la tendance croissante des soins à domicile et la volonté d'améliorer la sécurité des patients et l'efficacité des traitements. De plus, les préoccupations concernant la prise en charge des maladies chroniques et le besoin de solutions pratiques d'administration de médicaments incitent les hôpitaux et les prestataires de soins à domicile à opter pour des technologies d'auto-injection avancées. L'adoption par le Royaume-Uni des avancées technologiques dans le domaine de la santé, conjuguée à la solidité de ses infrastructures, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des injecteurs automatiques

Le marché allemand des auto-injecteurs devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032, portée par une sensibilisation croissante aux auto-soins et une demande croissante de solutions technologiques de pointe centrées sur le patient. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à la sécurité des patients, favorise l'adoption de dispositifs d'auto-injecteurs avancés, notamment en milieu hospitalier et spécialisé. L'intégration des auto-injecteurs aux systèmes de surveillance des patients est également de plus en plus répandue, avec une forte préférence pour des solutions sûres et fiables, conformes aux normes de santé locales.

Aperçu du marché des injecteurs automatiques en Asie-Pacifique

Le marché des auto-injecteurs en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 8,9 % entre 2025 et 2032, portée par l'augmentation des investissements dans la santé, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour l'auto-soin et l'administration avancée de médicaments, soutenu par les initiatives gouvernementales favorisant la modernisation des soins de santé, favorise l'adoption de dispositifs d'auto-injecteurs avancés. De plus, l'émergence de la région Asie-Pacifique comme pôle de fabrication de composants et de systèmes de dispositifs médicaux a permis à certaines technologies d'auto-injecteurs d'être plus abordables et accessibles à un plus large éventail de professionnels de la santé.

Aperçu du marché japonais des injecteurs automatiques

Le marché japonais des auto-injecteurs connaît un essor considérable grâce à la culture high-tech du pays, au vieillissement rapide de sa population et à la demande de solutions de santé pratiques. Le marché japonais accorde une importance majeure à la sécurité et au confort des patients, et l'adoption de dispositifs d'auto-injecteurs avancés est stimulée par le nombre croissant de patients âgés et les cas médicaux complexes nécessitant une auto-administration. L'intégration des auto-injecteurs à d'autres dispositifs médicaux IoT et systèmes de surveillance alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions d'administration de médicaments plus simples d'utilisation et fiables, tant en milieu hospitalier qu'à domicile.

Aperçu du marché indien des injecteurs automatiques

En 2024, le marché indien des auto-injecteurs représentait une part importante du chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à la sensibilisation et à l'accès croissants aux soins de santé. La demande croissante de soins médicaux, conjuguée à l'augmentation des investissements dans les infrastructures de santé et à la prévalence croissante de maladies chroniques telles que le diabète et l'anaphylaxie, favorise l'adoption de dispositifs d'auto-injecteurs avancés dans les hôpitaux et les services de soins à domicile en Inde. La tendance à l'autogestion de la santé et la disponibilité croissante des dispositifs médicaux sont des facteurs clés qui propulsent le marché en Inde, avec un TCAC de 15,92 % entre 2025 et 2032.

Part de marché des injecteurs automatiques

L'industrie des auto-injecteurs est principalement dirigée par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Lilly (États-Unis)

- Amgen Inc. (États-Unis)

- YPSOMED (Suisse)

- BD (États-Unis)

- Owen Mumford Limited (Royaume-Uni)

- SHL Medical (Suisse)

- Johnson Medtech (États-Unis)

- Teva Pharmaceuticals Industries Ltd. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Union Medico Inc. (Danemark)

- Gerresheimer AG (Allemagne)

- West Pharmaceutical Services, Inc. (États-Unis)

- ÉMERGENT (États-Unis)

- Halozyme, Inc. (États-Unis)

- Stevanato Group Spa (Italie)

- SMC Ltd (États-Unis)

- Némera (France)

Derniers développements sur le marché mondial des injecteurs automatiques

- En novembre 2023, Teva Pharmaceuticals USA, Inc., une filiale américaine de Teva Pharmaceutical Industries Ltd., a annoncé l'approbation d'une version générique de Forteo (tériparatide) aux États-Unis, élargissant ainsi les options accessibles pour le traitement de l'ostéoporose par auto-injecteur.

- En mai 2023, Coherus BioSciences, leader mondial des biosimilaires, a annoncé le lancement commercial d'UDENYCA (pegfilgrastim-cbqv) en auto-injecteur prérempli unidose sur le marché américain. Ce biosimilaire est administré le lendemain de la chimiothérapie afin de réduire le risque d'infection. De même, Boehringer Ingelheim a également lancé sur le marché américain une nouvelle option d'auto-injecteur pour son biosimilaire interchangeable avec Humira, le stylo Cyltezo.

- En avril 2023, Ypsomed Holding AG (Suisse) a ouvert une usine de production dans le district national de haute technologie de Changzhou en Chine pour répondre au marché chinois en pleine croissance des systèmes d'injection, démontrant ainsi une expansion stratégique pour répondre à la demande mondiale d'injecteurs automatiques.

- En janvier 2023, Novo Nordisk a signé un accord d'approvisionnement à long terme avec Ypsomed pour la livraison d'auto-injecteurs pour ses médicaments GLP-1, soulignant la demande croissante d'auto-injecteurs pour les maladies chroniques telles que le diabète et l'obésité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.