Global Automated Whole Breast Ultrasound Market

Taille du marché en milliards USD

TCAC :

%

USD

2.72 Billion

USD

8.61 Billion

2025

2033

USD

2.72 Billion

USD

8.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.72 Billion | |

| USD 8.61 Billion | |

| % | |

|

Segmentation du marché mondial des échographes mammaires automatisés, par type de produit (système d'échographie mammaire automatisé et scanner volumétrique mammaire automatisé), utilisateur final (hôpitaux, centres d'imagerie diagnostique, cliniques et autres), équipement (écran et bras avec transducteur à ultrasons), application (évaluation préopératoire, dépistage et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des échographies automatisées du sein entier

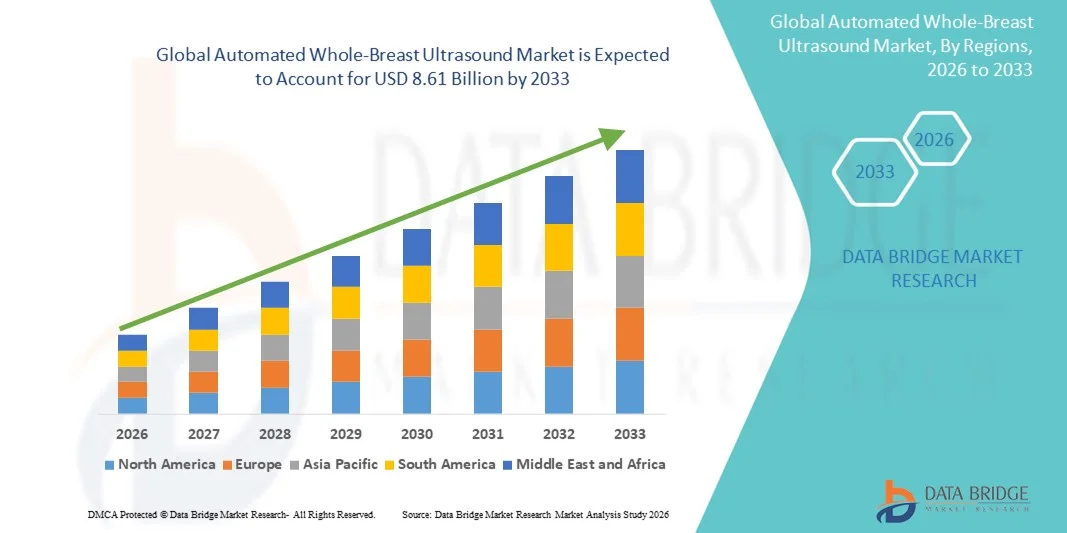

- Le marché mondial des échographies automatisées du sein entier était évalué à 2,72 milliards de dollars en 2025 et devrait atteindre 8,61 milliards de dollars d'ici 2033 , avec un TCAC de 15,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer du sein dans le monde et par la demande grandissante de solutions d'imagerie diagnostique avancées et non invasives, notamment celles qui améliorent la détection précoce et la précision du dépistage des tissus mammaires denses par rapport aux méthodes traditionnelles.

- De plus, les progrès technologiques tels que l'analyse d'images assistée par l'IA, l'amélioration de la résolution et l'automatisation renforcent la fiabilité des diagnostics et l'efficacité des flux de travail, favorisant ainsi leur adoption dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. La convergence de ces facteurs accélère l'adoption des systèmes d'échographie automatisée du sein entier, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des échographies automatisées du sein entier

- Les systèmes d'échographie automatisée du sein entier (AWBU), qui fournissent une imagerie avancée et non ionisante du sein entier principalement pour le dépistage et l'évaluation du cancer du sein, sont des éléments de plus en plus essentiels des flux de travail modernes d'imagerie diagnostique en raison de leur capacité à améliorer la détection précoce, en particulier chez les femmes ayant un tissu mammaire dense, et à améliorer la précision clinique et l'efficacité du flux de travail dans les hôpitaux, les centres de diagnostic et les cliniques du sein.

- L'adoption croissante de l'échographie automatisée du sein entier est principalement due à l'augmentation de l'incidence mondiale du cancer du sein, à l'importance accrue accordée au dépistage précoce et aux innovations technologiques constantes telles que l'imagerie assistée par l'IA et la numérisation volumétrique 3D, qui améliorent la détection des lésions et la fiabilité du diagnostic par rapport aux méthodes conventionnelles.

- L'Amérique du Nord a dominé le marché de l'échographie automatisée du sein entier avec la plus grande part de revenus (41,5 %) en 2025, grâce à une infrastructure de soins de santé avancée, des programmes de dépistage du cancer du sein performants, des politiques de remboursement favorables et une forte sensibilisation aux besoins d'imagerie complémentaire pour les populations ayant une forte densité mammaire. Les États-Unis ont connu une adoption importante des technologies d'échographie automatisée du sein entier dans les hôpitaux et les centres de diagnostic.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'échographie mammaire automatisée au cours de la période de prévision, en raison de la prévalence croissante du cancer du sein, du développement des infrastructures de santé, de la hausse des investissements dans les technologies d'imagerie diagnostique et de l'adoption croissante de ces technologies dans des pays comme la Chine, le Japon, l'Inde et la Corée du Sud.

- Le segment des systèmes d'échographie mammaire automatisée (ABUS) a dominé le marché de l'échographie mammaire automatisée avec une part de marché de 43,7 % en 2025, grâce à son utilisation clinique établie dans le dépistage à grande échelle et aux protocoles d'imagerie standardisés.

Portée du rapport et segmentation du marché de l'échographie mammaire automatisée

|

Attributs |

Échographie mammaire automatisée : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des échographies automatisées du sein entier

Amélioration de la précision du diagnostic grâce à l'IA et à l'imagerie 3D

- L'intégration croissante de l' intelligence artificielle (IA) et de l'imagerie volumétrique 3D avancée constitue une tendance majeure et en pleine accélération sur le marché mondial de l'échographie mammaire automatisée. Cette intégration permet une détection plus précise des lésions et une fiabilité diagnostique accrue.

- Par exemple, la plateforme QView AWBU utilise des algorithmes d'intelligence artificielle pour mettre en évidence les régions suspectes et fournit une reconstruction 3D, aidant ainsi les radiologues à se concentrer sur les zones nécessitant une évaluation plus approfondie.

- L'intégration de l'IA permet aux systèmes d'apprendre les caractéristiques du tissu mammaire au fil du temps, améliorant ainsi la précision de la détection et réduisant les faux positifs, tandis que l'imagerie 3D offre une visualisation complète du tissu mammaire dense pour une meilleure évaluation clinique.

- L'intégration harmonieuse des systèmes AWBU avec les logiciels PACS et de flux de travail de radiologie hospitaliers facilite la centralisation de l'examen, du compte rendu et du stockage des images, améliorant ainsi l'efficacité opérationnelle et réduisant les délais de diagnostic.

- L'intégration aux plateformes de télémédecine gagne du terrain, permettant la consultation à distance et les seconds avis, et étendant ainsi l'utilité de l'AWBU dans les régions rurales et mal desservies.

- Les appareils AWBU portables et compacts émergent comme une tendance, offrant une flexibilité pour les unités de dépistage mobiles et les diagnostics sur place dans les cliniques communautaires et les programmes de proximité

- Cette tendance vers des systèmes d'imagerie intégrant l'IA, la 3D et les flux de travail redéfinit les attentes cliniques en matière de dépistage du cancer du sein, incitant des entreprises comme iCAD à développer des solutions combinant imagerie automatisée et analyses avancées.

- La demande de systèmes AWBU intégrant l'IA et la 3D croît rapidement dans les hôpitaux et les centres de diagnostic, les professionnels de santé privilégiant de plus en plus le dépistage précoce, l'efficacité et la fiabilité du diagnostic.

Dynamique du marché de l'échographie mammaire automatisée

Conducteur

Augmentation de l'incidence du cancer du sein et sensibilisation au dépistage

- L'augmentation de la prévalence du cancer du sein dans le monde, associée à une prise de conscience accrue de l'importance du dépistage précoce, est un facteur important de la demande accrue de systèmes d'échographie automatisés du sein entier.

- Par exemple, en mars 2025, GE Healthcare a annoncé le déploiement de son système Seno Iris AWBU dans les principaux hôpitaux américains afin d'améliorer le dépistage des cancers du sein à forte densité mammaire, une initiative qui devrait stimuler la croissance du marché au cours de la période de prévision.

- Alors que les professionnels de la santé cherchent à réduire les diagnostics manqués, les systèmes AWBU offrent des fonctionnalités avancées telles que la cartographie automatisée des lésions, l'imagerie volumétrique et l'intégration avec les logiciels de compte rendu radiologique, constituant ainsi une alternative intéressante à l'échographie conventionnelle.

- De plus, les initiatives de dépistage du cancer du sein menées par les gouvernements et les ONG contribuent à l'adoption croissante de l'auto-examen des seins, notamment au sein des populations à haut risque et dans les régions où des programmes de dépistage sont déjà en place.

- La capacité à rationaliser le flux de travail, à réduire la dépendance à l'opérateur et à améliorer le débit de patients favorise l'adoption de l'AWBU dans les hôpitaux et les centres de diagnostic, ce qui en fait un outil essentiel pour l'imagerie mammaire moderne.

- Les progrès technologiques, notamment l'amélioration de la résolution d'image et la génération automatisée de rapports, incitent les hôpitaux à moderniser leur infrastructure d'échographie existante avec des systèmes AWBU.

- La tendance croissante de la médecine personnalisée et des programmes de dépistage du cancer du sein basés sur les risques encourage l'adoption des systèmes AWBU afin d'adapter la fréquence et les méthodes d'imagerie aux profils de risque des patientes.

- Les collaborations entre les fabricants d'appareils d'imagerie et les prestataires de soins de santé pour mettre en œuvre des programmes pilotes AWBU dans les hôpitaux à fort volume d'activité permettent d'accroître la pénétration du marché et de valider l'efficacité clinique

Retenue/Défi

Coûts élevés et sensibilisation limitée sur les marchés émergents

- Le coût relativement élevé des systèmes d'échographie automatisés du sein entier par rapport aux équipements d'échographie conventionnels constitue un obstacle important à une plus large pénétration du marché, en particulier dans les régions sensibles aux prix.

- Par exemple, les petites cliniques d'Asie du Sud-Est et d'Afrique hésitent souvent à adopter l'échographie abdominale assistée par ordinateur (AWBU) en raison de contraintes budgétaires et d'une connaissance limitée de ses avantages cliniques par rapport à l'échographie standard.

- Relever ces défis grâce à des offres de produits rentables, des modèles de location et des programmes de formation est crucial pour accroître l'adoption sur les marchés émergents et renforcer la confiance clinique des prestataires de soins de santé.

- De plus, l'intégration de l'AWBU aux flux de travail de radiologie existants nécessite une formation supplémentaire du personnel et des investissements dans les infrastructures, ce qui peut constituer un obstacle pour certains établissements de santé.

- Surmonter ces défis grâce à des solutions abordables, des campagnes de sensibilisation et des conceptions favorisant les flux de travail sera essentiel à la croissance durable du marché mondial de l'échographie automatisée du sein entier.

- Les obstacles réglementaires, notamment les différences d'approbation des dispositifs médicaux et les exigences de conformité propres à chaque pays, peuvent ralentir l'introduction des nouvelles technologies AWBU dans certaines régions.

- Dans certains pays en développement, les politiques de remboursement limitées empêchent les hôpitaux et les centres de diagnostic d'investir dans les systèmes AWBU, ce qui freine leur adoption à plus grande échelle malgré leurs avantages cliniques avérés.

- Garantir la standardisation des protocoles de formation, de contrôle de la qualité et d'interprétation des images dans différents contextes cliniques demeure un défi susceptible d'avoir un impact sur la croissance du marché.

Étendue du marché de l'échographie automatisée du sein entier

Le marché est segmenté en fonction du type de produit, de l'utilisateur final, de l'équipement et de l'application.

- Par type de produit

Le marché de l'échographie mammaire automatisée est segmenté, selon le type de produit, en systèmes d'échographie mammaire automatisés (ABUS) et scanners volumétriques mammaires automatisés (ABVS). En 2025, le segment des systèmes d'échographie mammaire automatisés (ABUS) dominait le marché avec une part de revenus de 43,7 %, grâce à son utilisation établie dans les programmes de dépistage à grande échelle et aux protocoles d'imagerie standardisés. L'ABUS offre une précision diagnostique accrue, notamment chez les femmes présentant une forte densité mammaire, et permet aux radiologues d'obtenir des images complètes du sein avec une intervention minimale de l'opérateur. Les hôpitaux et les centres de diagnostic privilégient l'ABUS pour son intégration aux systèmes PACS et aux flux de travail de radiologie, ce qui accélère l'analyse des images et la rédaction des comptes rendus. Sa fiabilité clinique éprouvée, son adoption généralisée et sa compatibilité avec la détection des lésions assistée par l'IA renforcent sa position de leader. La forte présence des principaux fabricants promouvant les solutions ABUS dans les régions développées contribue également à sa domination du marché.

Le segment des scanners volumétriques automatisés du sein (ABVS) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une adoption croissante sur les marchés émergents et une meilleure compréhension de ses avantages pour le dépistage complémentaire. L'ABVS offre des capacités d'imagerie 3D et d'analyse volumétrique, permettant une meilleure visualisation des lésions complexes. Son caractère non invasif et sa compatibilité avec les initiatives de télémédecine attirent les centres de diagnostic souhaitant étendre la couverture du dépistage du cancer du sein. Les progrès technologiques améliorant la résolution d'image et l'automatisation accélèrent encore l'adoption de l'ABVS. De plus, les investissements croissants des fabricants pour améliorer l'analyse logicielle et l'efficacité des flux de travail devraient stimuler une forte croissance du marché de l'ABVS dans les hôpitaux et les cliniques.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de l'échographie automatisée du sein est segmenté en hôpitaux, centres d'imagerie diagnostique, cliniques et autres. Le segment des hôpitaux dominait le marché en 2025, représentant 45 % des revenus, grâce à leurs vastes programmes de dépistage, leurs infrastructures de pointe et leur capacité à intégrer les systèmes d'échographie automatisée du sein (AWBU) à leurs services de radiologie existants. L'adoption de l'échographie automatisée du sein (ABUS) et de l'échographie automatisée du sein (ABVS) est bénéfique aux hôpitaux car elle améliore le débit diagnostique, réduit le nombre de lésions non détectées et facilite une meilleure prise en charge des patientes. Les grands réseaux hospitaliers disposent également du budget et de l'expertise technique nécessaires pour mettre en œuvre des systèmes AWBU assistés par l'IA, ce qui favorise des taux d'adoption plus élevés. De plus, les hôpitaux sont des partenaires clés dans les études cliniques validant l'efficacité de l'AWBU, consolidant ainsi leur position dominante sur le marché.

Le segment des centres d'imagerie diagnostique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'externalisation croissante des services d'imagerie mammaire et la prise de conscience accrue des avantages cliniques de l'imagerie mammaire automatisée. Les centres d'imagerie modernisent rapidement leurs équipements afin d'attirer davantage de patientes pour des examens complémentaires, notamment en milieu urbain. La flexibilité des systèmes d'imagerie automatisée permet aux centres de fournir une imagerie de haute qualité à moindres coûts d'exploitation par rapport aux méthodes traditionnelles. Les partenariats avec des fournisseurs de logiciels d'intelligence artificielle et des services de télémédecine permettent également aux centres d'imagerie d'élargir leur offre de services, contribuant ainsi à la forte croissance du segment.

- Par équipement

Le marché de l'échographie mammaire automatisée est segmenté, selon l'équipement utilisé, en moniteurs et bras avec transducteur. En 2025, le segment du bras avec transducteur dominait le marché avec une part de 50 %, car il constitue l'élément central permettant l'automatisation des examens, un positionnement précis et l'imagerie volumétrique. Sa conception robotisée et motorisée avancée garantit une acquisition d'images homogène et une dépendance minimale à l'opérateur. L'intégration du bras avec un logiciel d'intelligence artificielle améliore la détection des lésions et l'efficacité du flux de travail. Les hôpitaux et les centres d'imagerie privilégient les bras avec transducteurs de haute qualité pour un dépistage fiable et reproductible, ce qui renforce la position dominante de ce segment. Les fabricants améliorent constamment la conception des bras pour accélérer les examens et optimiser le confort des patientes, ce qui leur permet de conserver leur position de leader sur le marché.

Le segment des moniteurs devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante d'écrans haute résolution pour la visualisation en temps réel et l'analyse d'images. Les moniteurs améliorés, dotés d'écrans tactiles et de fonctions d'intelligence artificielle, séduisent les centres de diagnostic et les hôpitaux soucieux d'une interprétation optimale des images. La centralisation croissante des consultations radiologiques et la téléconsultation stimulent également la demande de moniteurs. Les moniteurs portables et multifonctionnels favorisent l'expansion dans les régions émergentes et les programmes de dépistage mobile. Les investissements dans les moniteurs ergonomiques et intégrant des logiciels devraient accélérer leur adoption au cours de la période de prévision.

- Sur demande

Selon l'application, le marché de l'échographie automatisée du sein entier se segmente en évaluation préopératoire, dépistage et autres. Le segment du dépistage dominait le marché en 2025, représentant 48 % des revenus, grâce à la demande croissante de détection précoce du cancer du sein, notamment chez les femmes ayant une forte densité mammaire. Les systèmes d'échographie automatisée du sein entier (AWBU) offrent une imagerie automatisée, standardisée et à haut débit pour de larges populations, ce qui les rend idéaux pour les programmes de dépistage organisés. Les hôpitaux et les centres de diagnostic privilégient l'AWBU pour le dépistage car elle améliore les taux de détection des lésions et réduit la fatigue des radiologues. Les avancées technologiques telles que l'interprétation assistée par l'IA et la reconstruction 3D renforcent la confiance clinique, confortant ainsi le dépistage comme application dominante.

Le segment de l'évaluation préopératoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des systèmes AWBU pour la planification chirurgicale et la localisation tumorale. Les chirurgiens et les radiologues utilisent les données AWBU pour évaluer la taille, la forme et la localisation des lésions, améliorant ainsi la précision et les résultats chirurgicaux. La prise de conscience croissante des avantages de l'imagerie préopératoire et le développement des procédures mini-invasives contribuent à cette adoption. L'analyse volumétrique assistée par l'IA améliore encore l'efficacité de la planification, attirant les hôpitaux et les cliniques spécialisées en sénologie. L'augmentation des investissements dans l'analyse logicielle et l'intégration aux outils de planification opératoire devraient stimuler fortement la croissance de ce segment d'application.

Analyse régionale du marché des échographes automatisés du sein entier

- L'Amérique du Nord a dominé le marché de l'échographie automatisée du sein entier avec la plus grande part de revenus (41,5 %) en 2025, grâce à une infrastructure de santé avancée, des programmes de dépistage du cancer du sein performants, des politiques de remboursement favorables et une forte sensibilisation aux besoins d'imagerie complémentaire pour les patientes présentant une forte densité mammaire.

- Les prestataires de soins de santé de la région apprécient particulièrement la précision, la détection des lésions assistée par l'IA et l'intégration des systèmes AWBU aux flux de travail PACS et de radiologie hospitaliers, permettant une imagerie, un compte rendu et une gestion des patients efficaces.

- Cette adoption généralisée est également soutenue par des politiques de remboursement bien établies, une capacité d'investissement élevée et la demande croissante de dépistage complémentaire des tissus mammaires denses, faisant des systèmes AWBU une solution de diagnostic privilégiée pour les hôpitaux et les centres de diagnostic en Amérique du Nord.

Analyse du marché américain des échographies automatisées du sein entier

Le marché américain de l'échographie automatisée du sein entier (AWBU) a représenté 82 % des revenus en Amérique du Nord en 2025, porté par l'adoption généralisée de l'imagerie diagnostique avancée et l'intérêt croissant porté au dépistage précoce du cancer du sein. Les hôpitaux et les centres de diagnostic déploient de plus en plus de systèmes AWBU pour améliorer la précision du dépistage, notamment chez les femmes présentant une forte densité mammaire. La demande croissante d'imagerie assistée par l'IA et son intégration aux logiciels de gestion des flux de travail en radiologie stimulent davantage le marché. Par ailleurs, les programmes de dépistage publics et privés, ainsi que la sensibilisation accrue à l'imagerie complémentaire, contribuent significativement à sa croissance.

Analyse du marché européen des échographies automatisées du sein entier

Le marché européen de l'échographie automatisée du sein devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce aux programmes de dépistage du cancer du sein mis en place par les gouvernements et à une réglementation sanitaire stricte. L'urbanisation croissante, la sensibilisation accrue au dépistage précoce et l'adoption grandissante des systèmes d'échographie automatisée du sein assistée par l'intelligence artificielle (IA) stimulent la croissance du marché. Les hôpitaux et les cliniques spécialisées en sénologie adoptent les solutions d'échographie automatisée du sein pour une meilleure précision diagnostique. L'intégration de ces systèmes aux systèmes PACS et de gestion des flux de travail améliore l'efficacité opérationnelle en Europe, favorisant ainsi la poursuite de cette expansion.

Analyse du marché britannique des échographies automatisées du sein entier

Le marché britannique de l'échographie automatisée du sein devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant porté au dépistage précoce du cancer du sein et aux progrès technologiques en imagerie diagnostique. Les établissements de santé adoptent de plus en plus les systèmes d'échographie automatisée du sein pour un dépistage standardisé, notamment auprès des populations à haut risque. Par ailleurs, l'intégration de l'imagerie assistée par l'IA, de la reconstruction 3D et des outils d'optimisation des flux de travail améliore l'efficacité opérationnelle des hôpitaux et des centres d'imagerie. La solidité du système de santé britannique et les campagnes de sensibilisation devraient soutenir la croissance du marché.

Analyse du marché allemand des échographies automatisées du sein entier

Le marché allemand de l'échographie automatisée du sein devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une sensibilisation accrue au cancer du sein et une demande croissante en imagerie diagnostique de pointe. Les hôpitaux et les centres de diagnostic investissent dans les systèmes d'échographie automatisée du sein afin d'améliorer les taux de détection précoce et l'efficacité des flux de travail cliniques. L'infrastructure de santé performante de l'Allemagne, associée à l'accent mis sur la médecine de précision et l'innovation, favorise l'adoption des technologies d'échographie automatisée du sein. L'intégration de l'intelligence artificielle et de l'imagerie 3D aux programmes de dépistage de routine contribue également à la croissance du marché.

Analyse du marché des échographies automatisées du sein entier en Asie-Pacifique

Le marché de l'échographie automatisée du sein en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033. Cette croissance est portée par la prévalence croissante du cancer du sein, le développement des infrastructures de santé et la sensibilisation accrue aux avantages du dépistage précoce dans des pays comme la Chine, le Japon et l'Inde. L'adoption croissante des systèmes d'échographie automatisée du sein assistée par l'IA, les initiatives de télémédecine et les unités mobiles de dépistage améliorent l'accessibilité. Les programmes gouvernementaux encourageant l'imagerie diagnostique avancée et l'adoption de la santé numérique stimulent également l'expansion du marché dans la région Asie-Pacifique.

Analyse du marché japonais des échographies automatisées du sein entier

Le marché japonais de l'échographie automatisée du sein entier (AWBU) connaît une forte croissance grâce à l'infrastructure de santé de pointe du pays, à la demande croissante de dépistage précoce du cancer du sein et à l'adoption généralisée de l'imagerie assistée par l'IA. Les hôpitaux et les cliniques spécialisées déploient des systèmes AWBU pour un dépistage précis, efficace et standardisé. L'intégration avec d'autres technologies d'imagerie, les systèmes de gestion des flux de travail et les plateformes de télémédecine contribue également à cette croissance. Le vieillissement de la population japonaise devrait accroître la demande de solutions de diagnostic non invasives et faciles d'utilisation, tant en milieu hospitalier qu'ambulatoire.

Analyse du marché indien des échographies mammaires automatisées

Le marché indien de l'échographie automatisée du sein (AWBU) a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce au développement des infrastructures de santé du pays, à l'augmentation de l'incidence du cancer du sein et à une meilleure sensibilisation aux avantages du dépistage précoce. Les hôpitaux, les centres de diagnostic et les cliniques adoptent rapidement les systèmes AWBU pour améliorer la couverture du dépistage. Les initiatives gouvernementales de sensibilisation au cancer du sein, associées à la disponibilité de solutions AWBU économiques, sont des facteurs clés de la croissance du marché. Le développement du secteur de la santé privé et l'adoption croissante de l'imagerie assistée par l'intelligence artificielle contribuent également à cette expansion en Inde.

Part de marché de l'échographie automatisée du sein entier

Le secteur de l'échographie automatisée du sein entier est principalement dominé par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Hologic, Inc. (États-Unis)

- Hitachi, Ltd. (Japon)

- Mindray Medical International Limited (Chine)

- SonoCiné, Inc. (États-Unis)

- QView Medical, Inc. (États-Unis)

- ALPINION Medical Systems Co., Ltd. (Corée du Sud)

- BK Medical Holding Company, Inc. (États-Unis)

- Fukuda Denshi Co., Ltd. (Japon)

- Konica Minolta, Inc. (Japon)

- QT Imaging, Inc. (Canada)

- Seno Medical Instruments, Inc. (États-Unis)

- Telemed Medical Systems srl (Italie)

- SuperSonic Imagine (France)

- U Systems, Inc. (États-Unis)

- Esaote SpA (Italie)

- Lunit Inc. (Corée du Sud)

Quels sont les développements récents sur le marché mondial des échographes automatisés du sein entier ?

- En mars 2025, GE HealthCare a lancé Invenia ABUS Premium, un système d'échographie mammaire automatisé doté d'intelligence artificielle, d'outils avancés de contrôle de la qualité d'image et de capacités d'imagerie plus rapides, conçus pour améliorer la précision du dépistage complémentaire des tissus mammaires denses et réduire la variabilité des examens en pratique clinique.

- En avril 2024, iSono Health a reçu le prix de l'innovation produit aux États-Unis décerné par Frost & Sullivan pour son système ATUSA, soulignant son impact sur le confort du patient, la qualité d'imagerie automatisée et l'amélioration des flux de travail diagnostiques dans les environnements cliniques en tant que solution AWBU portable.

- En janvier 2023, Abdul Latif Jameel Health s'est associé à iSono Health pour distribuer l'échographe mammaire portable 3D ATUSA, doté d'intelligence artificielle, dans les pays du Sud, étendant ainsi la portée de la technologie AWBU de pointe à plus de 30 pays, notamment au Moyen-Orient, en Afrique, en Asie du Sud et en Asie du Sud-Est, afin d'améliorer l'accès à l'imagerie mammaire automatisée.

- En mai 2022, la FDA (Food and Drug Administration) américaine a autorisé la commercialisation d'ATUSA™ d'iSono Health, le premier système d'échographie mammaire 3D automatisé et portable au monde. Ce système permet une imagerie mammaire complète, portable et automatisée, avec visualisation 3D et capture de données compatible avec l'apprentissage automatique, dans le but d'améliorer l'accessibilité et la cohérence du dépistage du cancer du sein au point de soins.

- En octobre 2021, Delphinus Medical Technologies a annoncé l'approbation par la FDA américaine de son système de tomographie par ultrasons 3D du sein entier SoftVue™, un appareil d'échographie automatisé 3D du sein entier destiné à être utilisé en complément de la mammographie pour le dépistage des femmes asymptomatiques présentant une forte densité mammaire. Cette approbation représente une étape réglementaire importante et élargit les options de dépistage clinique en imagerie du sein dense.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.