Global Automotive Active Health Monitoring System Market

Taille du marché en milliards USD

TCAC :

%

USD

19.76 Billion

USD

127.98 Billion

2024

2032

USD

19.76 Billion

USD

127.98 Billion

2024

2032

| 2025 –2032 | |

| USD 19.76 Billion | |

| USD 127.98 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de surveillance active de la santé automobile, par emplacement (siège conducteur et tableau de bord), composant (capteurs, système d'infodivertissement, autres), type de déploiement (cloud et sur site), application (pouls, glycémie, tension artérielle, etc.), canal de vente (équipementier d'origine et marché secondaire), type de véhicule (véhicule de tourisme et véhicule utilitaire) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des systèmes de surveillance active de la santé automobile ?

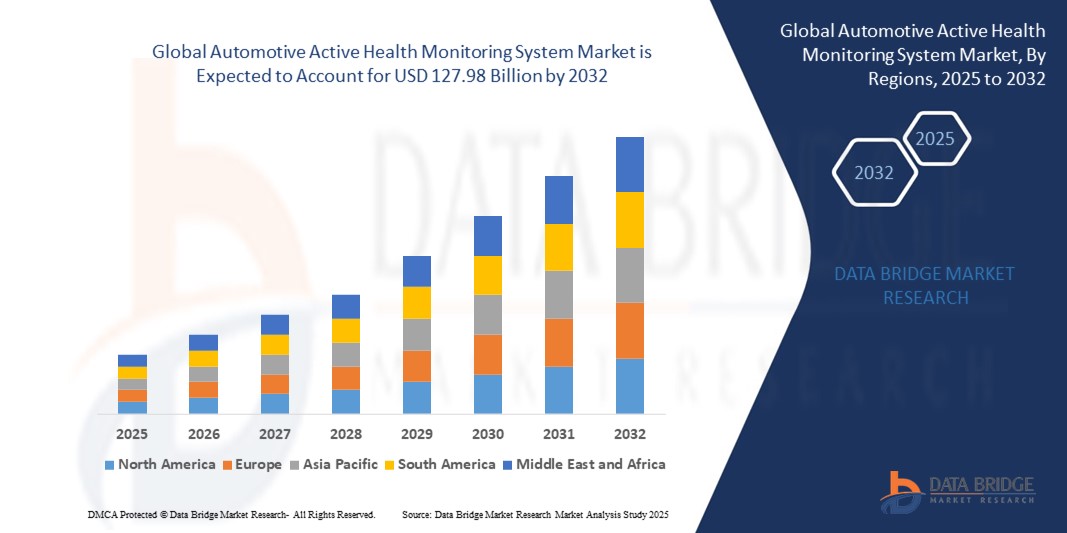

- La taille du marché mondial des systèmes de surveillance active de la santé automobile était évaluée à 19,76 milliards USD en 2024 et devrait atteindre 127,98 milliards USD d'ici 2032 , à un TCAC de 26,30 % au cours de la période de prévision.

- Le marché des systèmes de surveillance active de la santé automobile progresse rapidement grâce à l'intégration de technologies de pointe telles que l'IA, l'IoT et les biocapteurs. Les méthodes les plus récentes incluent la surveillance en temps réel des indicateurs de santé du conducteur, améliorant ainsi la sécurité et le confort. La croissance de ce marché est portée par la demande croissante de soins de santé préventifs et d'innovations en matière de véhicules intelligents, favorisant une expérience de conduite plus sûre et un bien-être général amélioré.

Quels sont les principaux points à retenir du marché des systèmes de surveillance active de la santé automobile ?

- L'importance croissante accordée à la sécurité des conducteurs et des passagers favorise fortement l'adoption de systèmes de surveillance active de la santé dans les véhicules. Ces systèmes jouent un rôle crucial dans la prévention des accidents en surveillant en continu des paramètres de santé vitaux tels que la fréquence cardiaque et le niveau de fatigue. Par exemple, les technologies détectant la somnolence du conducteur peuvent l'inciter à faire des pauses, réduisant ainsi le risque d'accidents dus à des erreurs liées à la fatigue et améliorant ainsi la sécurité routière globale.

- L'Europe a dominé le marché des systèmes de surveillance active de la santé automobile avec la plus grande part de revenus de 38,5 % en 2024, grâce à des réglementations strictes en matière de sécurité routière, à des préoccupations croissantes en matière de santé et à une forte adoption des systèmes avancés d'assistance à la conduite (ADAS).

- Le marché de l'Asie-Pacifique devrait connaître le TCAC le plus rapide de 8,32 % entre 2025 et 2032, grâce à l'urbanisation, à l'augmentation des revenus disponibles et à l'adoption rapide des technologies dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des sièges conducteurs a dominé le marché avec la plus grande part de 55,6 % en 2024, grâce à l'intégration croissante de capteurs intégrés aux sièges qui surveillent des paramètres vitaux tels que la fréquence cardiaque, la respiration et la posture.

Portée du rapport et segmentation du marché des systèmes de surveillance active de la santé automobile

|

Attributs |

Informations clés sur le marché des systèmes de surveillance active de la santé automobile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes de surveillance active de la santé automobile ?

Intégration de l'IA et des biocapteurs pour des informations prédictives sur la santé

- Une tendance émergente clé sur le marché mondial des systèmes de surveillance active de la santé automobile est l'intégration de l'intelligence artificielle (IA) avec des biocapteurs avancés pour surveiller les signes vitaux du conducteur tels que la fréquence cardiaque, la respiration et les niveaux de fatigue en temps réel.

- Les constructeurs automobiles intègrent des capteurs dans les volants, les sièges et les ceintures de sécurité, permettant une collecte continue de données qui sont analysées par des algorithmes basés sur l'IA pour détecter des anomalies telles que la somnolence ou le stress.

- Par exemple, Ford Motor Company a testé des capteurs de siège conducteur qui surveillent l'activité cardiaque, tandis que Hyundai explore des fonctionnalités de santé embarquées alimentées par l'IA pour alerter les conducteurs en cas d'urgence.

- L'intégration transparente des analyses basées sur l'IA avec l'infodivertissement du véhicule et les systèmes connectés permet des interventions proactives, telles que l'activation d'alertes, la réduction de la vitesse ou le guidage des véhicules vers des arrêts sûrs en cas de risques médicaux.

- Cette tendance remodèle le secteur automobile en fusionnant la mobilité avec les soins de santé personnalisés, positionnant les véhicules comme des compagnons de bien-être proactifs

Quels sont les principaux moteurs du marché des systèmes de surveillance active de la santé automobile ?

- La sensibilisation croissante à la sécurité routière et le nombre croissant d'accidents causés par la fatigue du conducteur et les urgences médicales alimentent la demande de systèmes de surveillance active de la santé.

- Par exemple, en mars 2024, FORVIA Faurecia (France) s'est associé à Saint-Gobain Sekurit pour intégrer des technologies de verre intelligent de surveillance de la santé et de détection biométrique dans les véhicules, améliorant ainsi la sécurité du conducteur.

- L'adoption croissante des voitures connectées et de la télématique embarquée favorise le déploiement du partage de données de santé en temps réel avec les services d'urgence ou les prestataires de soins de santé.

- La demande croissante des consommateurs pour des expériences de conduite personnalisées et technologiques incite les équipementiers automobiles et les fournisseurs de premier plan à intégrer des fonctionnalités de santé basées sur l'IA.

- La commodité de la détection précoce des problèmes de santé, des alertes préventives et de l'intégration avec des appareils portables accélère encore l'adoption dans les véhicules de tourisme et les voitures de luxe

Quel facteur freine la croissance du marché des systèmes de surveillance active de la santé automobile ?

- L’un des principaux défis est la confidentialité et la sécurité des données liées à la surveillance biométrique continue, car les données de santé sensibles peuvent être vulnérables à une mauvaise utilisation ou à des violations.

- Par exemple, des cas très médiatisés de fuites de données dans les écosystèmes de véhicules connectés ont soulevé des questions sur la confiance des consommateurs dans l'adoption de solutions de surveillance de la santé embarquées.

- Le coût élevé de l’intégration des biocapteurs , des plateformes d’IA et du traitement des données basé sur le cloud crée également des obstacles, en particulier sur les marchés sensibles aux prix.

- De plus, l’absence de réglementations normalisées pour la collecte, le stockage et le partage transfrontalier des données de santé dans l’industrie automobile ajoute de la complexité pour les équipementiers.

- Les entreprises s'efforcent de relever ces défis grâce au cryptage de bout en bout, au stockage anonyme des données de santé et à la conformité aux normes mondiales telles que le RGPD et la HIPAA.

- Surmonter ces préoccupations tout en rendant les systèmes abordables et conviviaux sera crucial pour une adoption massive.

Comment le marché des systèmes de surveillance active de la santé automobile est-il segmenté ?

Le marché est segmenté en fonction de l’emplacement, du composant, du type de déploiement, de l’application, du canal de vente et du type de véhicule.

- Par emplacement

En fonction de la localisation, le marché des systèmes de surveillance active de la santé automobile est segmenté entre le siège conducteur et le tableau de bord. Le segment des sièges conducteur a dominé le marché avec une part de marché de 55,6 % en 2024, grâce à l'intégration croissante de capteurs intégrés aux sièges qui surveillent des paramètres vitaux tels que la fréquence cardiaque, la respiration et la posture. Les constructeurs automobiles intègrent de plus en plus de capteurs aux sièges conducteur afin d'améliorer la sécurité et de réduire les risques d'accidents dus à la fatigue ou à des problèmes de santé soudains. De plus, l'intégration aux systèmes avancés d'aide à la conduite (ADAS) garantit des alertes automatiques ou un ralentissement du véhicule en cas d'urgence.

Le segment des tableaux de bord devrait connaître le TCAC le plus rapide, soit 20,1 % entre 2025 et 2032, grâce à la demande croissante de systèmes d'infodivertissement connectés intégrant des fonctions de surveillance de la santé. Le tableau de bord permet une visualisation fluide des données de santé en temps réel, améliorant ainsi l'engagement des utilisateurs et les diagnostics préventifs.

- Par composant

En fonction des composants, le marché est segmenté en capteurs, systèmes d'infodivertissement et autres. Le segment des capteurs représentait la plus grande part de chiffre d'affaires du marché, soit 47,3 % en 2024. Ils constituent l'épine dorsale de la surveillance active de la santé en suivant des indicateurs tels que le pouls, la glycémie, la saturation en oxygène et la fatigue du conducteur. Leur miniaturisation, leur rentabilité et leur fiabilité favorisent leur adoption généralisée dans les véhicules particuliers et utilitaires.

Le segment des systèmes d'infodivertissement devrait connaître une croissance annuelle composée (TCAC) record de 22,4 % entre 2025 et 2032, grâce à la préférence croissante des consommateurs pour les voitures connectées et l'intégration des données de santé en temps réel dans les écrans d'infodivertissement. Les systèmes d'infodivertissement fournissent des informations sur la surveillance de la santé et s'intègrent aux smartphones et aux services cloud pour une télémédecine et une intervention d'urgence fluides. Alors que les constructeurs automobiles privilégient des expériences holistiques en cabine, la surveillance de la santé par l'infodivertissement prend de l'ampleur.

- Par type de déploiement

En termes de déploiement, le marché des systèmes de surveillance active de la santé automobile est segmenté entre cloud et sur site. Le segment cloud détenait la plus grande part de chiffre d'affaires, soit 59,8 % en 2024, grâce à la capacité de stockage, d'analyse et de partage des données de santé à distance. Les plateformes cloud permettent l'intégration avec les prestataires de soins de santé, les systèmes d'assurance et la télématique, améliorant ainsi l'analyse prédictive de la santé et le bien-être des conducteurs. Le développement des partenariats entre les constructeurs automobiles et les fournisseurs de cloud favorise également l'adoption de ces solutions.

Le segment sur site devrait enregistrer le TCAC le plus rapide, soit 18,9 %, entre 2025 et 2032, principalement grâce à la demande de confidentialité des données et d'accessibilité immédiate hors ligne dans les régions à connectivité limitée. Certains exploitants de flottes et institutions gouvernementales privilégient le déploiement sur site afin de maintenir un contrôle strict des données de santé sensibles et de garantir le respect des normes de protection des données.

- Par application

En fonction des applications, le marché est segmenté en fonction du pouls, de la glycémie, de la tension artérielle, etc. Le segment de la surveillance du pouls a dominé le marché avec une part de chiffre d'affaires de 41,5 % en 2024, car il représente le paramètre de santé le plus fondamental et le plus largement adopté pour détecter la fatigue, la somnolence et les premiers signes de problèmes cardiovasculaires. Les constructeurs automobiles intègrent des capteurs de détection du pouls dans les volants, les sièges et les ceintures de sécurité afin de fournir des informations en temps réel sur l'état du conducteur.

Le segment de la surveillance de la glycémie devrait connaître une croissance annuelle composée (TCAC) record de 23,1 % entre 2025 et 2032, portée par la prévalence croissante du diabète dans le monde. L'intégration de technologies de surveillance non invasive de la glycémie dans les systèmes automobiles contribue à garantir la sécurité des passagers et répond aux besoins des utilisateurs soucieux de leur santé. Les équipementiers et les entreprises de technologies de la santé collaborent activement pour améliorer la précision et les alertes en temps réel destinées aux conducteurs diabétiques.

- Par canal de vente

En fonction des canaux de vente, le marché est segmenté en OEM et après-vente. Le segment OEM détenait la plus grande part de marché, soit 62,7 % en 2024, les principaux constructeurs automobiles intégrant des fonctions de surveillance de l'état de santé dès la production des véhicules afin de renforcer la différenciation des produits et la valeur de la marque. Les systèmes installés par les constructeurs bénéficient d'un meilleur étalonnage des capteurs, d'une meilleure intégration logicielle et d'une meilleure compatibilité avec les systèmes de sécurité intégrés, garantissant ainsi une fiabilité accrue et la confiance des consommateurs.

Le marché des pièces de rechange devrait connaître une croissance annuelle composée (TCAC) record de 21,6 % entre 2025 et 2032, portée par la demande croissante des consommateurs souhaitant équiper leurs véhicules de fonctions de surveillance de l'état de santé. Les fournisseurs de pièces de rechange proposent des solutions prêtes à l'emploi abordables, telles que des housses de volant, des modules de sièges et des kits santé multimédia, les rendant accessibles à un public plus large, au-delà des acheteurs de voitures de luxe ou haut de gamme.

- Par type de véhicule

Selon le type de véhicule, le marché est segmenté en véhicules particuliers et véhicules utilitaires. Le segment des véhicules particuliers a dominé avec la plus grande part de chiffre d'affaires, soit 68,2 % en 2024, grâce à la demande des consommateurs pour une sécurité personnalisée, une conduite respectueuse de la santé et l'intégration des fonctionnalités des voitures de luxe. La hausse des ventes de voitures haut de gamme, conjuguée à l'adoption croissante des voitures connectées, a encore accéléré la pénétration des technologies de surveillance de la santé dans les véhicules particuliers.

Le segment des véhicules utilitaires devrait connaître le TCAC le plus rapide, soit 19,8 %, entre 2025 et 2032. Les exploitants de flottes accordent en effet la priorité à la surveillance de la santé des conducteurs afin d'améliorer la productivité, de réduire les accidents et de respecter les réglementations en matière de sécurité au travail. La surveillance de la santé au sein des flottes commerciales est de plus en plus intégrée aux solutions télématiques et de gestion de flotte, permettant ainsi un suivi en temps réel de la fatigue des conducteurs et des urgences médicales.

Quelle région détient la plus grande part du marché des systèmes de surveillance active de la santé automobile ?

- L'Europe a dominé le marché des systèmes de surveillance active de la santé automobile avec la plus grande part de revenus de 38,5 % en 2024, grâce à des réglementations strictes en matière de sécurité routière, à des préoccupations croissantes en matière de santé et à une forte adoption des systèmes avancés d'assistance à la conduite (ADAS).

- Les consommateurs de la région accordent une grande importance à la sécurité, à la surveillance de la santé et au confort, ce qui alimente la demande de systèmes qui suivent les signes vitaux et alertent les conducteurs en cas de fatigue ou de risques pour la santé.

- Cette adoption est également soutenue par les constructeurs automobiles haut de gamme en Allemagne, en France et en Suède, qui intègrent des capteurs embarqués avancés et une surveillance de la santé basée sur l'IA dans les véhicules de luxe et de milieu de gamme.

Aperçu du marché allemand des systèmes de surveillance active de la santé automobile

Le marché allemand a conquis la plus grande part de marché en Europe en 2024, grâce à la solide base de fabrication de voitures de luxe et à un écosystème axé sur l'innovation du pays. Les constructeurs allemands tels que BMW, Mercedes-Benz et Volkswagen sont leaders dans l'intégration de fonctionnalités de surveillance de la santé en temps réel, notamment la détection du rythme cardiaque et de la fatigue. L'accent mis par le gouvernement sur la sécurité routière et la mobilité intelligente accélère l'adoption de ces technologies dans les véhicules particuliers et les flottes commerciales.

Aperçu du marché des systèmes de surveillance active de la santé automobile en France

Le marché français devrait connaître une croissance régulière tout au long de la période de prévision, porté par de solides activités de R&D et une demande croissante de technologies de sécurité automobile avancées. Les constructeurs automobiles français tels que Renault et Peugeot adoptent de plus en plus de solutions de surveillance biométrique pour se conformer aux exigences de sécurité de l'UE. L'intérêt croissant des consommateurs pour les expériences de conduite connectées et axées sur la santé continuera de soutenir l'expansion du marché.

Aperçu du marché suédois des systèmes de surveillance active de la santé automobile

Le marché suédois devrait connaître une croissance annuelle moyenne (TCAC) significative, portée par l'importance accordée par le pays à l'innovation, à la sécurité et au développement durable dans le secteur automobile. Le constructeur suédois Volvo Cars est un pionnier de l'intégration de technologies de santé et de bien-être en cabine, contribuant ainsi à une adoption accrue. L'essor des véhicules électriques et autonomes devrait également stimuler la demande de systèmes de surveillance active de la santé en Suède.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de surveillance active de la santé automobile ?

Le marché Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 8,32 % entre 2025 et 2032, portée par l'urbanisation, l'augmentation des revenus disponibles et l'adoption rapide des technologies dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la mobilité intelligente, de la sécurité routière et de l'intégration de la santé numérique sont des moteurs clés de l'adoption des technologies dans la région.

Aperçu du marché chinois des systèmes de surveillance active de la santé automobile

En 2024, la Chine a représenté la plus grande part de marché en Asie-Pacifique, grâce à la vigueur de son industrie automobile nationale et à l'adoption rapide des technologies de véhicules intelligents. Grâce aux projets de villes intelligentes soutenus par le gouvernement et à la popularité croissante des véhicules électriques, les constructeurs automobiles chinois tels que BYD et NIO intègrent activement des systèmes de surveillance de la santé à leurs nouveaux modèles.

Aperçu du marché japonais des systèmes de surveillance active de la santé automobile

Le marché japonais connaît une forte croissance, porté par la culture technologique du pays, son urbanisation rapide et sa préférence pour des expériences de conduite sûres et connectées. Les constructeurs automobiles japonais tels que Toyota, Honda et Nissan se concentrent de plus en plus sur les solutions de sécurité biométriques, notamment pour les conducteurs âgés. L'intégration de l'IA et de l'IoT devrait accélérer leur adoption dans les années à venir.

Aperçu du marché indien des systèmes de surveillance active de la santé automobile

Le marché indien devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par la demande croissante de véhicules connectés abordables et par les programmes gouvernementaux tels que « Digital India » et les initiatives de sécurité routière. L'intérêt croissant des constructeurs locaux (Tata Motors, Mahindra) et des équipementiers mondiaux pour l'équipement des véhicules avec des solutions de surveillance de la santé et de la fatigue crée de nouvelles opportunités de croissance.

Quelles sont les principales entreprises sur le marché des systèmes de surveillance active de la santé automobile ?

L'industrie des systèmes de surveillance active de la santé automobile est principalement dirigée par des entreprises bien établies, notamment :

- FORVIA Faurecia (France)

- Tata Elxsi (Inde)

- KritiKal Solutions (Inde)

- PARKER HANNIFIN CORP (États-Unis)

- Plessey (Royaume-Uni)

- Qualcomm Technologies, Inc. (États-Unis)

- Acellent Technologies, Inc. (États-Unis)

- FLEX LTD (Inde)

- NXP Semiconductors (Pays-Bas)

- Analog Devices, Inc. (États-Unis)

- GENTEX CORPORATION (États-Unis)

- HARMAN International (États-Unis)

- MOBIS INDIA LIMITED (Corée du Sud)

- OMRON Corporation (Japon)

- Visage Technologies (Suède)

Quels sont les développements récents sur le marché mondial des systèmes de surveillance active de la santé automobile ?

- En décembre 2024, DENSO Corporation et Onsemi ont élargi leur collaboration en se concentrant sur le développement de technologies de nouvelle génération pour la conduite autonome et les systèmes d'aide à la conduite (ADAS), s'appuyant sur plus de dix ans de partenariat pour la fourniture de capteurs automobiles intelligents améliorant les performances et la connectivité des véhicules. Cette étape renforce leur engagement à long terme en faveur de la réduction des accidents de la route et du développement de la mobilité autonome.

- En décembre 2024, Roadzen Inc. s'est associé à Bosch pour intégrer les solutions de mobilité de Bosch à sa plateforme ADAS IA drivebuddy, afin de renforcer les fonctions de surveillance et d'assistance au conducteur pour une sécurité routière accrue. Cette intégration illustre l'évolution du secteur vers des solutions de conduite intelligentes et sécuritaires.

- En juin 2022, Hyundai Mobis a lancé la Smart Cabin, équipée d'un contrôleur intégré de paramètres vitaux qui surveille la posture du conducteur, sa fréquence cardiaque, ses ondes cérébrales et le niveau de CO2 dans l'habitacle pour garantir des conditions de conduite plus sûres. Cette innovation représente une avancée majeure vers l'association de la surveillance de la santé et de la sécurité avancée des véhicules.

- En mars 2022, B-Secur Ltd. a dévoilé son volant automatique avancé, doté de la technologie de surveillance ECG HeartKey qui authentifie les conducteurs et suit leurs tracés ECG grâce à des algorithmes et des analyses avancés. Cette innovation renforce la sécurité des véhicules et personnalisation de l'expérience conducteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.