Global Automotive Collision Repair Market

Taille du marché en milliards USD

TCAC :

%

USD

60.90 Billion

USD

86.40 Billion

2024

2032

USD

60.90 Billion

USD

86.40 Billion

2024

2032

| 2025 –2032 | |

| USD 60.90 Billion | |

| USD 86.40 Billion | |

| % | |

Marché mondial de la réparation des collisions automobiles, par type de produit (pièces de rechange, pièces de rechange, peintures et revêtements et consommables), type de réparation (élimination des bosses, remplacement de vitres automobiles, redressement de métaux pliés, remplacement de portes ou de panneaux, correspondance de peinture, élimination des rayures, détails automobiles et autres), canal de service (OE, DIFM (Do it for Me) et DIY (Do it Yourself)), canal de vente (nouveau OEM, marché secondaire, recyclé, reconditionné et récupération), type d'atelier (ateliers de carrosserie, ateliers appartenant à des concessionnaires, ateliers de réparation indépendants), type de véhicule (voitures particulières, véhicules utilitaires et deux-roues) - Tendances et prévisions de l'industrie jusqu'en 2031.

Analyse et taille du marché de la réparation des collisions automobiles

Le secteur de la réparation des collisions automobiles présente un paysage dynamique motivé par la nécessité de restaurer les véhicules à leur état d'origine après un accident ou des dommages. Ce secteur englobe un large éventail de services et de produits, allant de la carrosserie et de la peinture à l'alignement des châssis et aux réparations mécaniques. Avec une clientèle composée de propriétaires de véhicules individuels et d'entités commerciales telles que des compagnies d'assurance et des exploitants de flottes, le marché est marqué par une innovation et une adaptation constantes aux technologies et aux matériaux en évolution. Des tendances clés telles que l'adoption de systèmes avancés d'aide à la conduite (ADAS) et l'intégration de la réalité virtuelle (RV) et de la réalité augmentée (RA) pour les processus de formation et de réparation soulignent davantage l'engagement du secteur en matière d'efficacité et de qualité. Alors que les véhicules deviennent plus complexes et intègrent des fonctionnalités de pointe, le marché de la réparation des collisions automobiles reste essentiel pour assurer la sécurité routière et préserver la valeur des investissements automobiles.

Data Bridge Market Research analyse que le marché mondial de la réparation des collisions automobiles devrait atteindre une valeur de 82,71 milliards USD d'ici 2031, contre 58,53 milliards USD en 2023, avec un TCAC de 4,5 % au cours de la période de prévision 2024 à 2031.

|

Rapport métrique |

Détails |

|

Période de prévision |

2024 à 2031 |

|

Année de base |

2023 |

|

Années historiques |

2022 |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD |

|

Segments couverts |

Type de produit (pièces de rechange, pièces de rechange, peintures et revêtements et consommables), type de réparation (élimination des bosses, remplacement de vitres automobiles, redressement de tôles pliées, remplacement de portes ou de panneaux, correspondance de peinture, élimination des rayures, détails automobiles et autres), canal de service (OE, DIFM (Do it for Me) et DIY (Do it Yourself)), canal de vente (OEM neuf, marché secondaire, recyclé, reconditionné et récupération), type d'atelier (ateliers de carrosserie, ateliers appartenant à des concessionnaires, ateliers de réparation indépendants), type de véhicule (voitures de tourisme, véhicules utilitaires et deux-roues) |

|

Pays couverts |

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Turquie, Belgique, Pays-Bas, Norvège, Finlande, Suisse, Danemark, Suède, Pologne, Reste de l'Europe, Brésil, Argentine, Reste de l'Amérique du Sud, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Nouvelle-Zélande, Philippines, Taïwan, Vietnam et de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Koweït, Oman, Bahreïn, Qatar et Reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

DENSO CORPORATION., Robert Bosch GmbH, Continental AG, 3M AISIN CORPORATION, VALEO SA, Hyundai Motor Company, DuPont, Nippon Paint Holdings Co., Ltd, Tenneco Inc., Honeywell International Inc., Henkel AG & Co. KGaA, Magna International Inc, OPmobility SE, FORVIA Faurecia, Martinrea International Inc, MANN+HUMMEL, Mitsuba Corp., ABRA Auto Body Repair of America, Caliber Holdings LLC, Gerber Collision & Glass, ATP Automotive, AMERICA'S AUTO BODY, Jeff Schmitt, Mitsubishi et Automotive Technology, entre autres |

Définition du marché

La réparation de collision automobile englobe l'industrie dédiée à la remise en état des véhicules à leur état d'avant l'accident après des collisions ou d'autres formes de dommages. Ce marché comprend une large gamme de services et de produits, tels que la réparation de carrosserie, la peinture, le redressement de châssis, les réparations mécaniques et l'installation de pièces de rechange. Il s'adresse aussi bien aux propriétaires de véhicules individuels qu'aux clients commerciaux, notamment les compagnies d'assurance, les concessionnaires automobiles et les exploitants de parcs automobiles. Grâce aux progrès de la technologie et des matériaux, le marché intègre également des tendances émergentes telles que la réparation de bosses sans peinture (PDR), l'étalonnage des systèmes avancés d'aide à la conduite (ADAS) et l'intégration des technologies de réalité virtuelle (VR) et de réalité augmentée (AR) pour la formation et l'aide à la réparation.

Dynamique du marché mondial de la réparation des collisions automobiles

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Progression dans le secteur automobile

Le secteur automobile mondial trouve ses origines au début des années 1900, marquées par la création de trois grands constructeurs automobiles : Ford, General Motors et Chrysler. Ces pionniers ont révolutionné l’industrie, exerçant une domination significative sur le marché. Malgré des défis persistants tels que la Grande Dépression et diverses crises financières, le secteur automobile mondial est devenu une puissance au début du 21e siècle. Avec l’expansion des économies dans le monde entier et la création de nombreuses opportunités d’emploi, le revenu par habitant a bondi, entraînant une demande accrue d’automobiles. La mise en œuvre de techniques de fabrication de masse a répondu efficacement à cette demande croissante sans contrainte excessive. En outre, les automobiles étaient également utilisées comme véhicules personnels ou commerciaux et diverses avancées technologiques ont été réalisées en cours de route. Bien que diverses préoccupations environnementales aient été soulevées contre les carburants à base d’émissions, la croissance ne s’est pas arrêtée car les fabricants ont trouvé un moyen alternatif de produire des véhicules électriques ou solaires à base d’énergie renouvelable et économes en énergie. Cela a contribué à la croissance des services numérisés comme les véhicules à la demande et les services de covoiturage comme Uber, entre autres. Avec l’avènement de l’IoT et la pénétration des services Internet, les constructeurs ont également introduit des systèmes d’infodivertissement embarqués dans les véhicules.

- Adoption croissante de l'assurance collision et de l'assurance dommages personnels

L'assurance collision est un type de couverture d'assurance en vertu duquel les dommages causés à une voiture résultant d'une collision avec un autre objet tel qu'un arbre, une clôture ou une autre voiture sont couverts. Elle couvre également les dommages en cas d'accident avec délit de fuite ou dans une situation où le conducteur n'est pas en faute. Bien que cette assurance couvre les dommages causés à un objet, un montant de franchise doit être déterminé avant d'opter pour l'assurance, qui doit être payé par l'assuré avant d'invoquer la réclamation. Elle ne couvre pas non plus les dommages causés aux êtres vivants.

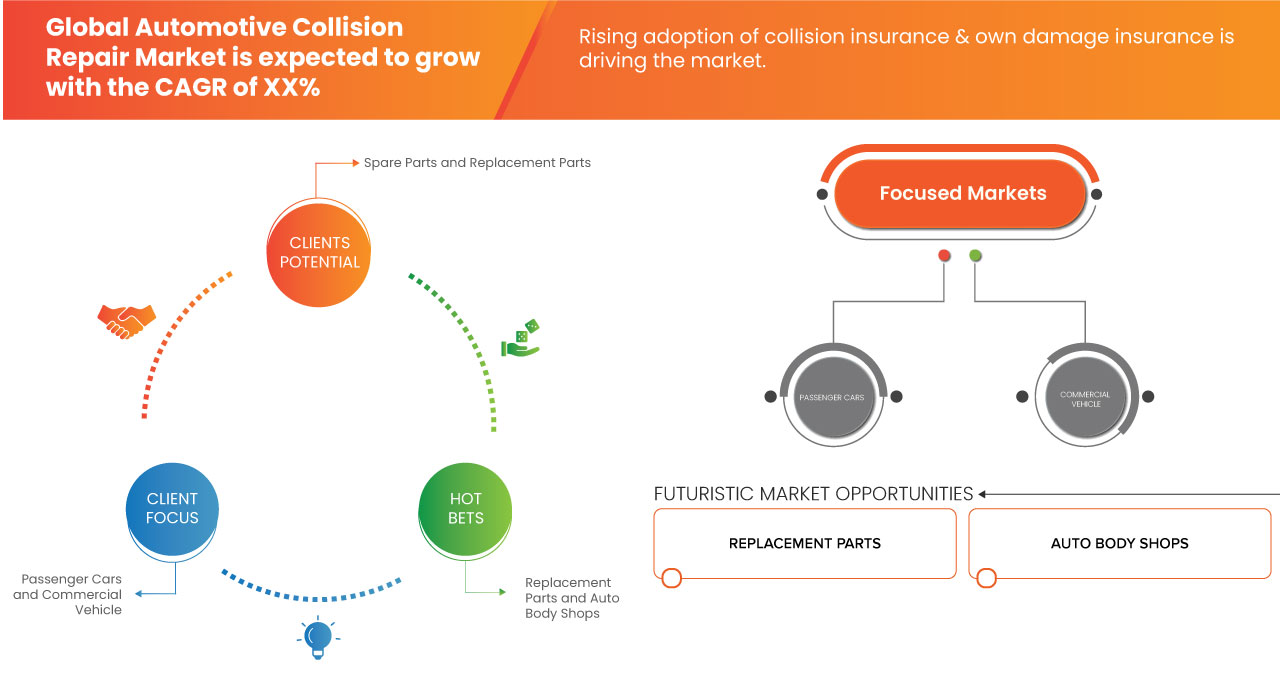

Opportunités

- Livraison de pièces de rechange authentiques et authentiques par les constructeurs automobiles OEM et OES aux centres de réparation de collision

L'âge moyen des véhicules a atteint près de 12 ans et il va encore augmenter dans les années à venir, ce qui s'est avéré être une aubaine pour le secteur des services après-vente. Comme ces véhicules vieillissants sont plus sujets aux collisions, les ateliers de réparation de collision auront besoin de composants d'origine pour réparer leurs véhicules. Cela devient peu à peu une aubaine pour les fabricants d'équipement d'origine (OEM) et les fournisseurs d'équipement d'origine (OES), qui peuvent capitaliser sur cette demande et fournir des pièces de rechange pour maintenir les ventes de leur gamme de produits particulière. Ils apportent également de l'innovation dans leurs pièces de rechange en les intégrant à de nouvelles technologies pour répondre aux demandes des consommateurs. Grâce à cela, ils ont pu se protéger de tout dommage important dû à cette pandémie. Par conséquent, le nombre croissant de livraisons de pièces de rechange d'origine par les OEM et les OES aux centres de réparation de collision créera une opportunité de croissance pour le marché mondial de la réparation des collisions automobiles.

- Progrès dans la technologie de réparation automobile

La réparation automobile n’a cessé d’évoluer depuis ses débuts et même si les méthodes traditionnelles sont utilisées, l’avènement de la numérisation a forcé l’industrie de l’après-vente à passer à une approche technologique. Les techniques sont devenues plus avancées et les ordinateurs sont devenus l’outil le plus précieux pour un technicien. Cela augmente non seulement l’efficacité des activités de réparation, mais aussi la productivité des membres de l’équipe. L’application de l’impression 3D est l’une des avancées majeures de cette industrie. Elle utilise des ordinateurs ainsi que d’autres composants pour créer une conception personnalisée entièrement nouvelle selon l’utilisateur, ce qui est extrêmement utile dans les cas où les pièces de rechange sont difficiles à trouver ou n’existent pas du tout. Par conséquent, diverses avancées dans la technologie de réparation automobile pour suivre l’évolution des demandes des consommateurs et rationaliser leurs opérations sont un facteur qui créera une opportunité de croissance du marché.

Retenue/Défi

- Augmentation du nombre de systèmes de sécurité dans les véhicules

Les systèmes de sécurité des véhicules sont aussi anciens que le véhicule lui-même et ont beaucoup évolué depuis les années 1900. Bien que les dispositifs de sécurité de base tels que les ceintures de sécurité aient été introduits dans les années 1940, d'autres dispositifs tels que les systèmes de sécurité active et passive (airbags, contrôle électronique de stabilité et caméras de recul) n'ont été introduits que vers la fin du 20e siècle. Après cela, la technologie est entrée dans le jeu et les constructeurs automobiles ont commencé à la mettre en œuvre pour améliorer leur système de sécurité. Au fur et à mesure de leur évolution, ils ont mis au point de nouveaux systèmes de sécurité tels que l'affichage tête haute (HUD), le système de surveillance de la pression des pneus (TPMS), le régulateur de vitesse adaptatif (ACC), le système de surveillance du conducteur (DMS), le système de vision nocturne (NVS) et la détection des angles morts (BSD), entre autres. Cette évolution a finalement conduit à l'introduction de voitures sans conducteur ou autonomes dotées de systèmes de navigation et de capteurs avancés tels que l'avertissement de collision avancé (ACW) et le freinage d'urgence automatisé (AEB), entre autres, qui ont été intégrés à des algorithmes intelligents afin d'éviter toute collision. Par conséquent, l’amélioration des systèmes de sécurité des véhicules ainsi que le développement des voitures autonomes permettent d’éviter les collisions et les réclamations d’assurance supplémentaires qui freinent la croissance du marché.

Développements récents

- En mars 2024, DRiV a étendu sa couverture de produits dans les Amériques en introduisant 181 nouveaux numéros de pièces dans ses principales marques, notamment Monroe, MOOG, Walker, Wagner et Beck-Arnley au cours des deux premiers mois de 2024. Ces ajouts offrent des millions d'occasions de réparation supplémentaires, couvrant environ 97 millions de véhicules sur la route. Cette initiative démontre l'engagement de DRiV à fournir une couverture complète et des pièces de qualité aux propriétaires d'ateliers et aux techniciens

- En mai 2024, AISIN CORPORATION a présenté ses avancées lors de l'Automotive Engineering Exposition 2024, en mettant l'accent sur les produits et technologies « d'électrification » pour la neutralité carbone et une mobilité améliorée. La gamme comprenait des unités d'entraînement électriques pour divers véhicules, notamment l'essieu électrique Xin1 à haut rendement énergétique et la transmission hybride à 1 moteur. De plus, des technologies de sécurité et de confort telles que le copilote de porte et les recommandations de stationnement optimal ont été mises en avant. Cette exposition renforce le potentiel de croissance d'AISIN en présentant ses solutions innovantes en matière d'électrification et de mobilité, en attirant des partenaires et des clients potentiels et en renforçant sa réputation de leader dans le domaine de la technologie automobile

- En avril 2023, DRiV a inauguré un système de navette et d'emballage entièrement automatisé dans son centre européen en Belgique. Cet investissement de 12 millions USD dans l'automatisation améliore considérablement le service client en accélérant la livraison des marques automobiles de DRiV. Le système permet un traitement plus rapide des commandes, une précision de prélèvement accrue et des délais de livraison réduits, améliorant ainsi la prise en charge de la solution de commerce électronique. Grâce à son emplacement stratégique, le centre garantit une plus grande disponibilité des pièces et des livraisons plus rapides en Europe occidentale et orientale, au Moyen-Orient et en Afrique du Nord

- En février 2022, American Auto Body à Billings, dans le Montana, a étendu ses opérations grâce à une acquisition par Crash Champions, LLC. Cette opération offre à American Auto Body de nouvelles possibilités de croissance pour ses employés et améliore l'expérience client, tout en maintenant son engagement à fournir des réparations et des services de premier ordre.

- En février 2022, l'accord de DuPont de vendre la majeure partie de son segment Mobility & Materials, y compris la branche d'activité Engineering Polymers, à Celanese pour 11,0 milliards USD marque une étape majeure dans sa transformation en une entreprise multi-industrielle de premier plan. Cette décision stratégique rationalise les opérations de DuPont, permettant une approche ciblée sur des secteurs de croissance tels que l'électronique, l'eau, les technologies industrielles et l'automobile de nouvelle génération. La vente devrait apporter une valeur substantielle aux actionnaires de DuPont et renforcer sa position pour un succès à long terme sur le marché des pièces automobiles

Portée du marché mondial de la réparation des collisions automobiles

Le marché mondial de la réparation des collisions automobiles est segmenté en six segments notables qui sont basés sur le type de produit, le type de réparation, le canal de services, le canal de vente, le type d'atelier et le type de véhicule. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type de produit

- Des pièces de rechange

- Pièces de rechange

- Peintures et revêtements

- Consommables

Sur la base du type de produit, le marché est segmenté en pièces de rechange, peintures et revêtements, pièces de rechange et consommables.

Type de réparation

- Enlèvement de bosses

- Remplacement de vitres d'auto

- Redresser le métal plié

- Remplacement des portes ou des panneaux

- Correspondance de peinture

- Suppression des rayures

- Détaillage automatique

- Autre

Sur la base du type de réparation, le marché est segmenté en élimination des bosses, remplacement de vitres automobiles, redressement de métal plié, remplacement de portes ou de panneaux, correspondance de peinture, élimination des rayures, détails automobiles et autres.

Canal de service

- OE

- DIFM (Fais-le pour moi)

- Bricolage (Faites-le vous-même)

Sur la base du canal de services, le marché est segmenté en OE, DIY (do it yourself), DIFM (do it for me).

Canal de vente

- Nouveau fabricant d'équipement d'origine

- Pièces de rechange

- Recyclé

- Reconditionné

- Sauver

Sur la base du canal de vente, le marché est segmenté en nouveaux OEM, pièces de rechange, recyclés, reconditionnés et récupérés.

Type de boutique

- Ateliers de carrosserie

- Magasins appartenant à des concessionnaires

- Ateliers de réparation indépendants

En fonction du type d'atelier, le marché est segmenté en ateliers de carrosserie, ateliers appartenant à des concessionnaires et ateliers de réparation indépendants.

Type de véhicule

- Voitures de tourisme

- Véhicule utilitaire

- Deux-roues

Sur la base du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires et deux-roues.

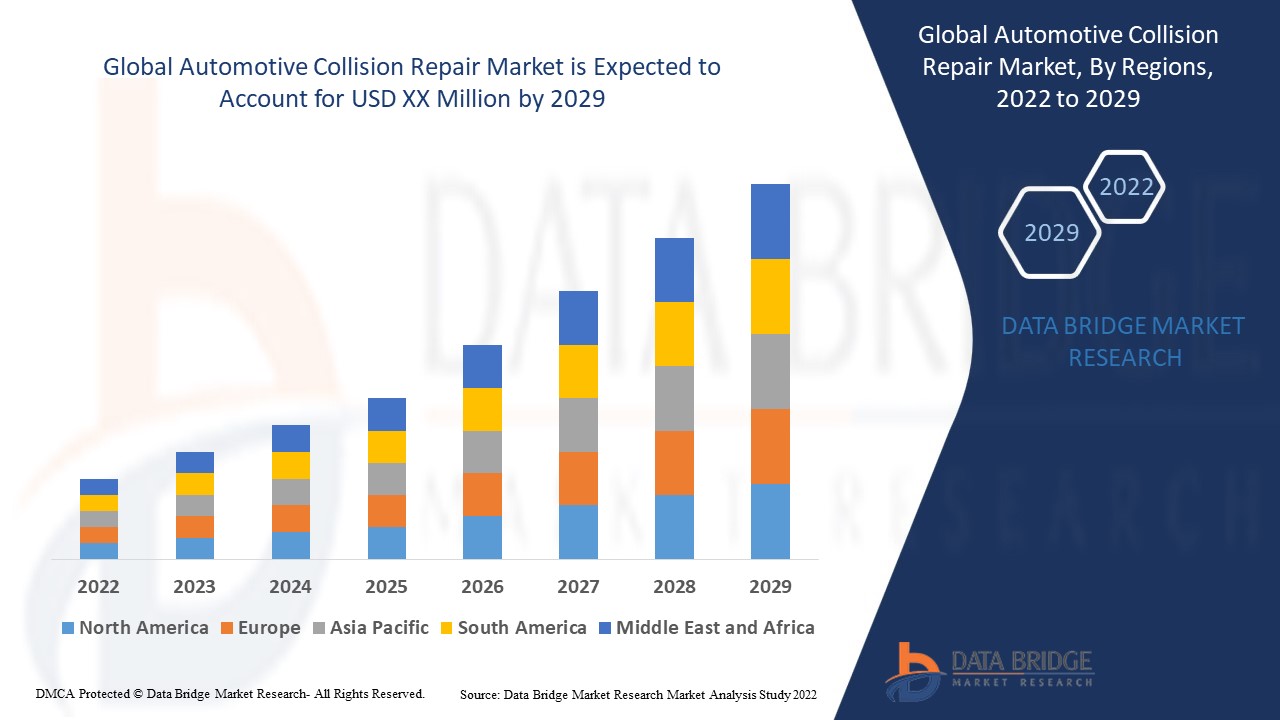

Analyse/perspectives régionales du marché mondial de la réparation des collisions automobiles

Le marché mondial de la réparation des collisions automobiles est analysé et des informations et tendances sur la taille du marché sont fournies par pays, type de produit, type de réparation, canal de services, canal de vente, type d'atelier et type de véhicule comme référencé ci-dessus.

The countries covered in the automotive collision repair report is U.S., Canada, Mexico, Germany, U.K., France, Italy, Spain, Russia, Turkey, Belgium, Netherlands, Norway, Finland, Switzerland, Denmark, Sweden, Poland, rest of Europe, Brazil, Argentina, rest of South America, China, Japan, India, South Korea, Australia, Singapore, Malaysia, Thailand, Indonesia, New Zealand, Philippines, Taiwan, Vietnam, rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Kuwait, Oman, Bahrain, Qatar, and rest of Middle East and Africa.

North America is expected to dominate the global automotive collision repair market due to its strong presence of key players, robust technological advancements, and high demand driven by industries like electronics, automotive, and healthcare. The U.S. is expected to dominate the North America automotive collision repair market due to increasing road traffic resulting in congestion and fatal accidents. China is expected to dominate the Asia-Pacific automotive collision repair market due to advancements in automotive repair technology in the country. Germany is expected to dominate the Europe automotive collision repair market due to expanding networks of collision repair and service centre.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Global Automotive Collision Repair Market Share Analysis

Global automotive collision repair market competitive landscape provides details of the competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to global automotive collision repair market.

Français Certains des principaux acteurs opérant sur le marché mondial de la réparation de collision automobile sont DENSO CORPORATION., Robert Bosch GmbH, Continental AG, 3M AISIN CORPORATION, VALEO SA, Hyundai Motor Company, DuPont, Nippon Paint Holdings Co., Ltd, Tenneco Inc., Honeywell International Inc., Henkel AG & Co. KGaA, Magna International Inc, OPmobility SE, FORVIA Faurecia, Martinrea International Inc, MANN+HUMMEL, Mitsuba Corp., ABRA Auto Body Repair of America, Caliber Holdings LLC, Gerber Collision & Glass, ATP Automotive, AMERICA'S AUTO BODY, Jeff Schmitt, Mitsubishi et Automotive Technology, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.