Global Bone Anchored Hearing Systems Bahs Market

Taille du marché en milliards USD

TCAC :

%

USD

2.42 Billion

USD

6.53 Billion

2025

2033

USD

2.42 Billion

USD

6.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.42 Billion | |

| USD 6.53 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes auditifs à ancrage osseux, par matière première (alliage de titane, composites céramiques et autres), application (surdité neurosensorielle, surdité mixte, surdité de transmission et surdité unilatérale) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des systèmes auditifs à ancrage osseux

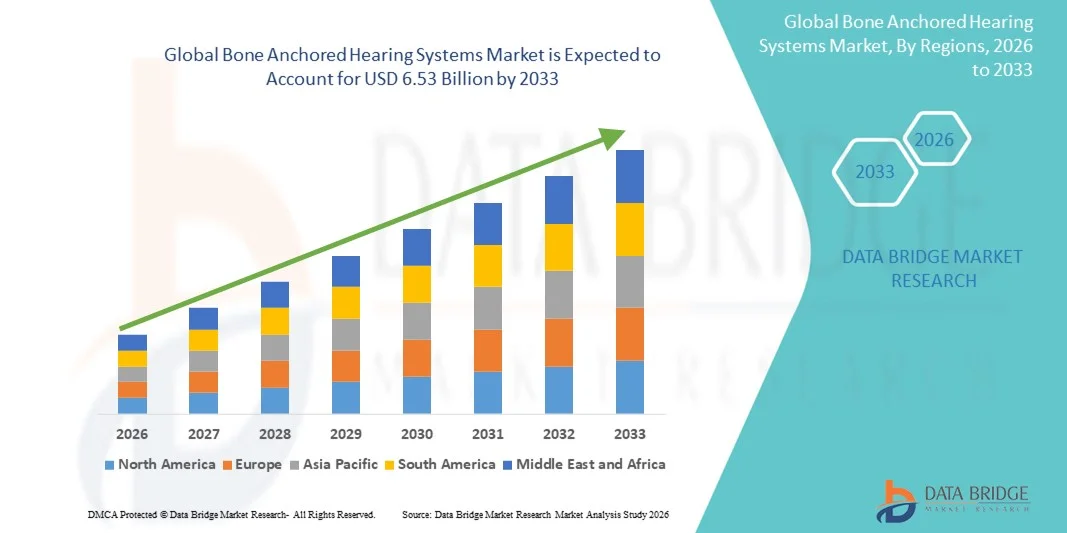

- Le marché mondial des systèmes auditifs à ancrage osseux était évalué à 2,42 milliards de dollars en 2025 et devrait atteindre 6,53 milliards de dollars d'ici 2033 , avec un TCAC de 13,2 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante de la perte auditive, aux progrès réalisés dans le domaine des dispositifs auditifs implantables et à la sensibilisation croissante des patients et des professionnels de la santé à la technologie de conduction osseuse.

- De plus, la demande croissante de solutions auditives efficaces et peu invasives, associée aux innovations technologiques en matière de conception de processeurs de son et de connectivité, positionne les implants auditifs à ancrage osseux comme une option privilégiée pour un usage clinique et personnel. Ces facteurs convergents accélèrent l'adoption des implants auditifs à ancrage osseux, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des systèmes auditifs à ancrage osseux

- Les systèmes auditifs à ancrage osseux, qui offrent des solutions implantables pour les pertes auditives de transmission, mixtes et neurosensorielles unilatérales, sont de plus en plus essentiels dans les pratiques modernes d'audiologie et d'ORL en raison de leur efficacité, de leur implantation minimalement invasive et de leur qualité sonore supérieure par rapport aux appareils auditifs conventionnels.

- La demande croissante de systèmes auditifs à ancrage osseux est principalement alimentée par une meilleure connaissance des solutions auditives avancées, la prévalence croissante des déficiences auditives et le besoin d'alternatives fiables aux appareils auditifs traditionnels , en particulier chez les patients souffrant de pathologies chroniques de l'oreille ou de malformations anatomiques.

- L'Amérique du Nord a dominé le marché des systèmes auditifs à ancrage osseux en 2025, avec une part de revenus de 39,7 %. Cette domination s'explique par l'adoption précoce des technologies auditives implantables, les dépenses de santé élevées et la présence de fabricants de dispositifs médicaux de premier plan. Aux États-Unis, le nombre d'interventions pour la pose de systèmes auditifs à ancrage osseux a connu une croissance substantielle, notamment dans les cliniques et hôpitaux ORL spécialisés, grâce aux innovations en matière de conception d'implants et de traitement numérique du son.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes auditifs à ancrage osseux au cours de la période de prévision, grâce au développement des infrastructures de santé, à la sensibilisation accrue à la réhabilitation auditive et à l'accès facilité aux solutions auditives de pointe dans les économies émergentes.

- Le segment de la surdité neurosensorielle a dominé le marché des implants auditifs à ancrage osseux avec une part de marché de 43,7 % en 2025. Cette domination s'explique par la forte prévalence des surdités neurosensorielles, l'efficacité clinique des implants auditifs à ancrage osseux pour ces patients et leur adoption croissante par les ORL pour la réhabilitation auditive à long terme.

Portée du rapport et segmentation du marché des systèmes auditifs à ancrage osseux

|

Attributs |

Systèmes auditifs à ancrage osseux : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des systèmes auditifs à ancrage osseux

Progrès grâce à la connectivité sans fil et aux processeurs de son numériques

- L'intégration de la connectivité sans fil et de processeurs de son numériques avancés constitue une tendance majeure et croissante sur le marché mondial des systèmes auditifs à ancrage osseux, améliorant ainsi le confort du patient et la qualité de son audition.

- Par exemple, le Baha 6 Max de Cochlear offre la diffusion directe depuis les smartphones et autres appareils audio, offrant aux utilisateurs une connectivité fluide pour une expérience d'écoute améliorée dans divers environnements.

- L'intégration d'un processeur numérique dans les implants auditifs à ancrage osseux permet des fonctionnalités telles que la réduction adaptative du bruit, l'ajustement automatique à l'environnement sonore et les profils auditifs personnalisés. Par exemple, l'implant Oticon Medical Ponto 5 utilise des algorithmes adaptatifs pour optimiser le traitement du son en fonction du bruit ambiant.

- L'intégration de la connectivité sans fil et intelligente aux systèmes auditifs à ancrage osseux permet un contrôle centralisé via des applications mobiles dédiées, permettant aux utilisateurs de régler le volume, de changer de programme ou de surveiller l'autonomie de la batterie à partir d'une interface unique.

- Cette tendance vers des solutions auditives plus intelligentes, connectées et conviviales redéfinit fondamentalement les attentes des patients en matière de réhabilitation auditive. Par conséquent, des entreprises comme MED-EL développent des appareils avec diffusion sans fil, optimisation sonore basée sur l'IA et commande à distance via une application.

- La demande en systèmes auditifs à ancrage osseux offrant une connectivité optimale et un traitement sonore avancé connaît une croissance rapide, tant en milieu clinique qu'à domicile, les patients privilégiant de plus en plus le confort et une performance auditive de haute qualité.

Dynamique du marché des systèmes auditifs à ancrage osseux

Conducteur

Prévalence croissante de la perte auditive et sensibilisation aux solutions avancées

- La prévalence croissante des déficiences auditives, associée à une meilleure connaissance des solutions implantables, est un facteur important de la demande accrue de systèmes auditifs à ancrage osseux.

- Par exemple, en mars 2025, Cochlear Limited a signalé une forte augmentation de l'adoption mondiale de ses solutions auditives à ancrage osseux grâce à l'intensification des campagnes de sensibilisation des patients dans les cliniques ORL.

- Face à la recherche d'alternatives plus efficaces aux appareils auditifs traditionnels, les systèmes auditifs à ancrage osseux offrent une qualité sonore supérieure, une meilleure reconnaissance vocale et des bénéfices auditifs à long terme, constituant ainsi une solution convaincante pour différents types de perte auditive.

- De plus, les recommandations croissantes des ORL et les initiatives de formation axées sur l'audiologie font des implants auditifs à ancrage osseux un choix privilégié pour les patients nécessitant des solutions auditives durables et performantes.

- La facilité d'implantation minimalement invasive, la compatibilité avec les appareils de diffusion sans fil et la capacité de traiter les pertes auditives neurosensorielles, de transmission ou mixtes sont des facteurs clés qui favorisent l'adoption de cette technique par diverses populations de patients.

- Le développement des infrastructures de santé, la sensibilisation croissante à la réhabilitation auditive et les progrès technologiques dans la conception des processeurs contribuent également à l'expansion du marché des systèmes auditifs à ancrage osseux.

Retenue/Défi

Complexité chirurgicale et coûts élevés des dispositifs

- Les inquiétudes liées à l'intervention chirurgicale nécessaire à l'implantation des systèmes auditifs à ancrage osseux constituent un obstacle majeur à une plus large diffusion sur le marché. Comme l'intervention implique une chirurgie mineure et des soins postopératoires, certains patients hésitent à adopter cette technologie.

- Par exemple, des signalements de complications post-opératoires ou de délais de cicatrisation prolongés ont rendu certains patients prudents quant au choix de solutions auditives implantables.

- Il est crucial de répondre à ces préoccupations chirurgicales grâce à des techniques mini-invasives améliorées, une formation renforcée pour les ORL et une information claire des patients afin de renforcer la confiance et de favoriser l'adoption de ces dispositifs. Par ailleurs, le coût relativement élevé des implants auditifs à ancrage osseux, comparé à celui des aides auditives classiques, peut constituer un frein pour les patients sensibles au prix, notamment dans les régions en développement.

- Bien que la couverture d'assurance et les politiques de remboursement s'améliorent progressivement, le coût initial des processeurs numériques avancés et des dispositifs implantables demeure un obstacle à leur adoption généralisée.

- Surmonter ces défis grâce à des innovations dans les procédures chirurgicales, des programmes de sensibilisation des patients et le développement de dispositifs rentables sera essentiel à la croissance durable du marché.

- Des entreprises comme Oticon Medical et MED-EL mettent l'accent sur l'implantation minimalement invasive, l'efficacité clinique et les programmes de soutien dans leur marketing afin de rassurer les patients potentiels et les professionnels de la santé.

Étendue du marché des systèmes auditifs à ancrage osseux

Le marché est segmenté en fonction de la matière première et de l'application.

- Par matière première

Le marché des implants auditifs à ancrage osseux est segmenté, selon la matière première utilisée, en alliages de titane, composites céramiques et autres. En 2025, le segment des alliages de titane dominait le marché avec une part de marché de 51,4 %, grâce à leur haute biocompatibilité, leur résistance à la corrosion et leur stabilité à long terme éprouvée. Les implants en alliage de titane sont largement plébiscités par les chirurgiens ORL en raison de leur forte ostéointégration, réduisant ainsi le risque d'échec implantaire et de complications post-opératoires. Ce segment bénéficie également d'une validation clinique approfondie, d'approbations réglementaires établies et de la confiance des patients, autant d'éléments qui renforcent sa position dominante sur le marché. De plus, la disponibilité de modèles et de tailles d'implants adaptés à différentes anatomies favorise l'adoption des implants auditifs à ancrage osseux en alliage de titane.

Le segment des composites céramiques devrait connaître le taux de croissance le plus rapide, soit 20,8 %, entre 2026 et 2033. Cette croissance est alimentée par l'innovation continue en matière de matériaux et le développement d'alternatives plus légères, plus esthétiques et hypoallergéniques aux implants métalliques. Les composites céramiques offrent des avantages tels que la réduction des réactions allergiques et un confort accru pour les patients sensibles, ce qui les rend de plus en plus attractifs pour certains groupes de patients. Les efforts croissants en matière de recherche et développement visant à améliorer la résistance et l'intégration de ces implants accélèrent encore leur adoption, notamment dans les régions où la sensibilisation aux solutions de réhabilitation auditive avancées est en hausse.

- Sur demande

Selon l'application, le marché des implants auditifs à ancrage osseux est segmenté en surdité neurosensorielle, surdité mixte, surdité de transmission et surdité unilatérale. Le segment de la surdité neurosensorielle dominait le marché en 2025, représentant 43,7 % des revenus. Cette domination s'explique par la forte prévalence de ces affections et l'efficacité clinique des implants auditifs à ancrage osseux pour restaurer la fonction auditive chez ces patients. Les ORL recommandent fréquemment ces implants aux patients atteints de surdité neurosensorielle chronique ou irréversible, grâce à une meilleure reconnaissance vocale et une clarté sonore supérieure à celle des aides auditives conventionnelles. Ce segment bénéficie également de campagnes de sensibilisation croissantes et de la disponibilité accrue de processeurs de son avancés qui améliorent les résultats pour les patients.

Le segment de la surdité unilatérale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,6 %, entre 2026 et 2033. Cette croissance est portée par l'augmentation des taux de diagnostic et la préférence croissante pour les solutions implantables par rapport aux aides auditives traditionnelles à transmission controlatérale du signal (CROS). Les systèmes auditifs à ancrage osseux assurent une conduction sonore efficace vers l'oreille saine, améliorant ainsi la perception spatiale et la compréhension de la parole dans les environnements bruyants. L'augmentation des recommandations des ORL, la sensibilisation accrue des patients et les progrès technologiques en matière de dispositifs discrets et légers contribuent également à l'adoption rapide de ce segment d'application à l'échelle mondiale.

Analyse régionale du marché des systèmes auditifs à ancrage osseux

- L'Amérique du Nord a dominé le marché des systèmes auditifs à ancrage osseux avec la plus grande part de revenus (39,7 %) en 2025, grâce à l'adoption précoce des technologies auditives implantables, aux dépenses de santé élevées et à la présence de fabricants de dispositifs médicaux de premier plan.

- Les patients et les professionnels de santé de la région apprécient grandement l'efficacité clinique, la qualité sonore améliorée et le caractère peu invasif des systèmes auditifs à ancrage osseux, ainsi que leur compatibilité parfaite avec la diffusion sans fil et les processeurs de son numériques.

- Cette adoption généralisée est également favorisée par une infrastructure de soins de santé bien établie, des dépenses de santé élevées et la présence de fabricants de dispositifs médicaux de premier plan, ce qui fait des systèmes auditifs à ancrage osseux la solution privilégiée pour la restauration auditive, tant en milieu clinique qu'à domicile.

Analyse du marché américain des systèmes auditifs à ancrage osseux

Le marché américain des systèmes auditifs à ancrage osseux a représenté 79 % des revenus en Amérique du Nord en 2025, porté par une forte sensibilisation aux solutions de réhabilitation auditive avancées et l'adoption généralisée des dispositifs implantables. Les patients privilégient de plus en plus ces systèmes en raison de leur efficacité clinique, de leur procédure peu invasive et de leur compatibilité avec la diffusion sans fil et les processeurs de son numériques. La présence de fabricants de dispositifs médicaux de premier plan, de vastes réseaux d'ORL et d'audiologie, ainsi que des politiques de remboursement favorables contribuent également à la croissance du marché. Par ailleurs, les campagnes d'information des patients et la prévalence croissante de la perte auditive favorisent l'adoption de ces systèmes, tant en milieu clinique qu'à domicile.

Analyse du marché européen des systèmes auditifs à ancrage osseux

Le marché européen des implants auditifs à ancrage osseux devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure connaissance des solutions auditives implantables et à la prévalence croissante des déficiences auditives. La demande croissante de solutions de réhabilitation auditive avancées favorise leur adoption en milieu résidentiel et clinique. Les patients et les professionnels de santé européens privilégient de plus en plus les implants auditifs à ancrage osseux en raison de leur qualité sonore supérieure, de leur implantation mini-invasive et de leurs avantages à long terme. Le marché bénéficie également d'une infrastructure de santé solide, d'un cadre réglementaire favorable aux dispositifs implantables et de recommandations croissantes des ORL.

Analyse du marché britannique des systèmes auditifs à ancrage osseux

Le marché britannique des implants auditifs à ancrage osseux devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante de la perte auditive et une préférence grandissante pour les solutions implantables de pointe par rapport aux appareils auditifs conventionnels. Par ailleurs, les campagnes de sensibilisation, les programmes d'information des patients et le soutien des ORL favorisent l'adoption de ces implants. Le système de santé britannique, performant et doté de politiques de remboursement avantageuses, facilite l'accès aux implants auditifs à ancrage osseux, tant pour un usage clinique que personnel. L'intégration avec les appareils sans fil et les applications pour smartphones améliore encore le confort et la satisfaction des patients.

Analyse du marché allemand des systèmes auditifs à ancrage osseux

Le marché allemand des implants auditifs à ancrage osseux devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance des solutions auditives implantables et une forte adoption des technologies de réhabilitation auditive avancées. L'infrastructure de santé performante de l'Allemagne, son accent mis sur l'innovation clinique et son cadre réglementaire rigoureux favorisent l'adoption de ces implants. L'intégration du streaming sans fil, des processeurs de son numériques et des fonctionnalités ergonomiques est de plus en plus plébiscitée par les utilisateurs souhaitant améliorer leur audition. Les recommandations croissantes des ORL et la sensibilisation accrue du public aux options de traitement de la perte auditive contribuent également à la croissance du marché.

Analyse du marché des systèmes auditifs à ancrage osseux en Asie-Pacifique

Le marché des systèmes auditifs à ancrage osseux en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23 %) entre 2026 et 2033, portée par l'urbanisation croissante, l'augmentation des revenus disponibles et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue à la perte auditive et aux solutions implantables, conjuguée au développement des infrastructures de santé, favorise l'adoption de ces systèmes. La région observe également une augmentation du nombre de spécialistes ORL et d'audiologistes qualifiés, facilitant ainsi l'accès à une réhabilitation auditive de pointe. Par ailleurs, les initiatives gouvernementales promouvant l'accès aux soins et les solutions de santé numérique soutiennent la croissance du marché.

Analyse du marché japonais des systèmes auditifs à ancrage osseux

Le marché japonais des implants auditifs à ancrage osseux connaît une forte croissance grâce à un système de santé performant, une sensibilisation accrue à la réhabilitation auditive et une prévalence croissante de la perte auditive. Les patients apprécient le caractère mini-invasif de l'implantation et la qualité de la restauration sonore offertes par ces systèmes. L'intégration avec des appareils sans fil et des applications mobiles améliore leur facilité d'utilisation. Le vieillissement de la population japonaise devrait stimuler davantage la demande d'implants auditifs à ancrage osseux, tant à domicile qu'en milieu hospitalier. L'accent mis par le pays sur l'innovation dans le domaine des dispositifs médicaux favorise les progrès constants des technologies d'implants et de processeurs.

Analyse du marché indien des systèmes auditifs à ancrage osseux

En 2025, le marché indien des implants auditifs à ancrage osseux représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance s'explique par une sensibilisation accrue aux solutions contre la perte auditive, le développement des infrastructures de santé et l'augmentation du pouvoir d'achat. L'Inde observe une adoption croissante des implants auditifs dans les hôpitaux, les cliniques ORL et les centres d'audiologie privés. La disponibilité d'implants auditifs à ancrage osseux abordables et les initiatives gouvernementales en faveur de la réhabilitation auditive sont des facteurs clés de la croissance de ce marché. L'amélioration de l'information des patients, conjuguée à la présence de fabricants de dispositifs médicaux locaux et internationaux, soutient également cette expansion.

Part de marché des systèmes auditifs à ancrage osseux

Le secteur des systèmes auditifs à ancrage osseux est principalement dominé par des entreprises bien établies, notamment :

- Cochlear Ltd. (Australie)

- MED EL Électronique médicale (Autriche)

- GN Hearing A/S (Danemark)

- WS Audiology A/S (Danemark)

- Oticon Medical (Danemark)

- Sonova Holding AG (Suisse)

- Technologies auditives Starkey (États-Unis)

- Widex (Danemark)

- William Demant A/S (Danemark)

- Sophono Inc. (États-Unis)

- Amplifon SpA (Italie)

- Audina Hearing Instruments, Inc. (États-Unis)

- Instruments médicaux Benson (États-Unis)

- Zhejiang Nurotron Biotechnology Co., Ltd. (Chine)

- Interacoustics A/S (Danemark)

- RION Co., Ltd. (Japon)

- Bernafon AG (Suisse)

- Eargo, Inc. (États-Unis)

- Envoy Medical Corporation (États-Unis)

- BHM Tech Produktionsgesellschaft mbH (Allemagne)

Quels sont les développements récents sur le marché mondial des systèmes auditifs à ancrage osseux ?

- En juin 2025, Oticon Medical a officiellement lancé au Canada le système auditif transcutané actif à ancrage osseux Sentio™, marquant ainsi la première commercialisation de cette nouvelle option d'implant conçue pour préserver l'intégrité de la peau tout en offrant une audition par conduction osseuse avancée aux patients souffrant de surdité de transmission, de surdité mixte ou de surdité unilatérale, et élargissant le choix clinique au-delà des systèmes percutanés traditionnels.

- En octobre 2024, l'implant à conduction osseuse Sentio, développé en collaboration avec l'Université de technologie Chalmers et l'hôpital universitaire Sahlgrenska, a été salué pour avoir obtenu des approbations cliniques en Europe et aux États-Unis. Cette avancée majeure, fruit d'une décennie de recherche, a permis d'éliminer les piliers externes et les complications qui y sont associées.

- En juillet 2024, le système Sentio™ d'Oticon Medical a reçu l'autorisation de la FDA américaine et le marquage CE en Europe. Première solution auditive à conduction osseuse transcutanée active de l'entreprise, ce système propose un processeur de son plus léger et un implant sous-cutané afin de réduire les risques d'infection et d'élargir l'adoption clinique mondiale de la technologie BAHS avancée.

- En avril 2024, Cochlear Limited a reçu l'autorisation de la FDA américaine pour abaisser l'âge limite d'utilisation de son système auditif à ancrage osseux Osia® aux enfants dès l'âge de 5 ans. Cette mesure permet aux jeunes patients pédiatriques atteints de surdité de transmission ou mixte, ou de surdité unilatérale, d'accéder à une aide auditive implantable de pointe qui améliore l'audition des hautes fréquences et la communication au quotidien.

- En juin 2023, l'Autorité britannique de la concurrence et des marchés (CMA) a bloqué l'acquisition totale de la division implants osseux d'Oticon Medical par Cochlear Ltd., tout en autorisant la vente de la division implants cochléaires. Cette décision a permis à l'activité BAHS de conserver son indépendance et sa capacité à rester compétitive. Il s'agit d'une mesure réglementaire ayant des répercussions importantes sur la concurrence et l'innovation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.