Global Car Manufacturing Market

Taille du marché en milliards USD

TCAC :

%

USD

3,423.38 Billion

USD

6,196.99 Billion

2024

2032

USD

3,423.38 Billion

USD

6,196.99 Billion

2024

2032

| 2025 –2032 | |

| USD 3,423.38 Billion | |

| USD 6,196.99 Billion | |

| % | |

|

Segmentation du marché mondial de la construction automobile, par matériau (acier, aluminium et composites), application (voitures particulières, véhicules utilitaires et véhicules électriques ) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de la construction automobile ?

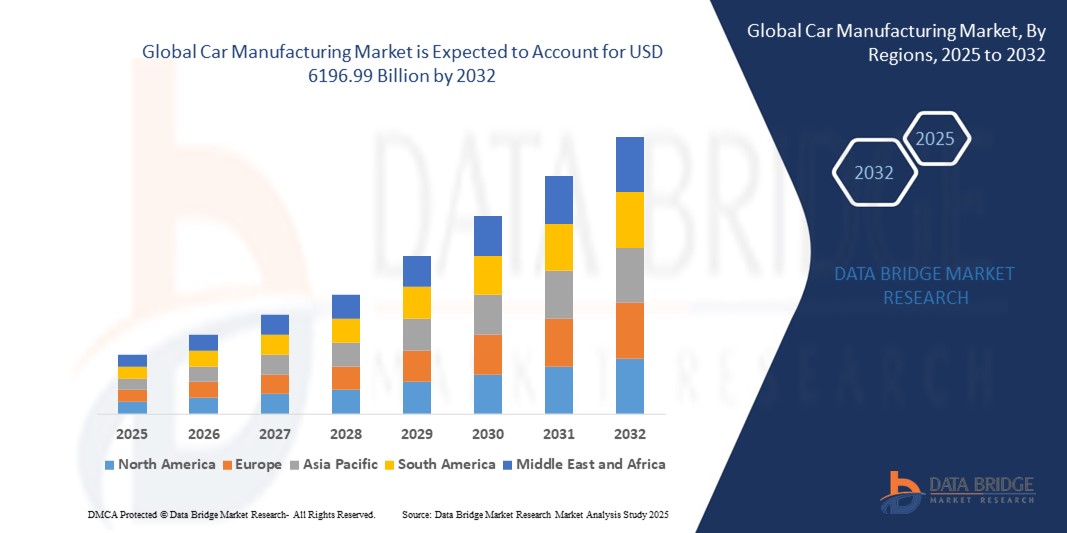

- La taille du marché mondial de la construction automobile était évaluée à 3 423,38 milliards USD en 2024 et devrait atteindre 6 196,99 milliards USD d'ici 2032 , à un TCAC de 7,70 % au cours de la période de prévision.

- Le marché de la construction automobile désigne l'industrie impliquée dans la production, la distribution et l'utilisation de matériaux métalliques spécifiquement adaptés aux applications automobiles. Ce marché englobe divers métaux, tels que l'acier, l'aluminium et le magnésium, utilisés dans la fabrication de composants automobiles, notamment les structures de carrosserie, les moteurs, les châssis et les intérieurs.

- Les facteurs qui stimulent ce marché sont la demande croissante de matériaux légers pour améliorer l'efficacité énergétique, les réglementations strictes en matière d'émissions et de normes de sécurité des véhicules, ainsi que la tendance croissante vers les véhicules électriques, qui nécessitent des composants métalliques spécialisés. Les principaux acteurs de ce marché sont les grands producteurs de métaux, les constructeurs automobiles et les fournisseurs de composants métalliques.

Quels sont les principaux points à retenir du marché de la construction automobile ?

- Les avancées technologiques constantes, notamment les véhicules électriques, la conduite autonome et les fonctionnalités de connectivité, stimulent la croissance du marché et l'innovation. Des fonctionnalités de conduite autonome aux systèmes d'infodivertissement avancés, les innovations technologiques révolutionnent l'industrie automobile.

- Les constructeurs automobiles investissent massivement dans la recherche et le développement pour rester compétitifs, ce qui favorise l'intégration de l'IA, de l'IoT et des solutions de connectivité dans les véhicules. Ces avancées améliorent l'expérience utilisateur, la sécurité et l'efficacité.

- L'Amérique du Nord a dominé le marché de la construction automobile avec la plus grande part de revenus de 37,91 % en 2024, grâce à l'intérêt croissant des consommateurs pour les solutions de mobilité connectée, les technologies automobiles avancées et l'adoption de modèles électriques et hybrides.

- Le marché de la construction automobile de la région Asie-Pacifique (APAC) est sur le point d'enregistrer le TCAC le plus rapide de 7,89 % entre 2025 et 2032, alimenté par l'urbanisation rapide, la hausse des revenus disponibles et le soutien gouvernemental aux véhicules électriques et hybrides en Chine, au Japon et en Inde.

- Le segment de l'acier a dominé le marché de la construction automobile avec la plus grande part de revenus du marché, soit 52,6 % en 2024, grâce à sa grande résistance, sa durabilité, sa rentabilité et sa large adoption dans les voitures particulières et les véhicules utilitaires conventionnels.

Portée du rapport et segmentation du marché de la construction automobile

|

Attributs |

Informations clés sur le marché de la construction automobile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la construction automobile ?

Connectivité améliorée et fonctionnalités autonomes

- L'intégration de technologies avancées pour véhicules connectés, d'intelligence artificielle (IA) et de fonctionnalités de conduite semi-autonome ou entièrement autonome est une tendance majeure et croissante sur le marché mondial de la construction automobile. Ces innovations transforment l'expérience utilisateur en améliorant le confort, la sécurité et l'efficacité de la conduite.

- Par exemple, les derniers modèles Tesla intègrent des systèmes de pilotage automatique pilotés par l'IA et des commandes vocales, permettant aux conducteurs de gérer la navigation, la climatisation et l'infodivertissement en mains libres. De même, BMW et Mercedes-Benz intègrent des fonctionnalités de connectivité intelligente permettant la surveillance à distance du véhicule et des fonctions avancées d'assistance à la conduite.

- Les fonctionnalités basées sur l'IA telles que la maintenance prédictive, le régulateur de vitesse adaptatif, l'assistance au maintien de voie et l'optimisation du trafic en temps réel sont de plus en plus intégrées dans les voitures modernes, rendant les véhicules plus intelligents, plus sûrs et plus réactifs.

- L'intégration transparente des véhicules avec les applications mobiles, les plateformes cloud et les écosystèmes intelligents permet aux utilisateurs de contrôler et de surveiller les fonctions de la voiture à distance, notamment le verrouillage/déverrouillage, la gestion de la batterie et la planification d'itinéraire.

- Cette tendance vers des véhicules intelligents, connectés et semi-autonomes, voire totalement autonomes, transforme profondément les attentes des consommateurs. Par conséquent, des entreprises leaders comme Tesla, Ford et Toyota accélèrent le développement de systèmes automobiles autonomes et pilotés par l'IA pour répondre à la demande croissante.

- La préférence croissante des consommateurs pour les voitures connectées, plus sûres et autonomes pousse les constructeurs à investir massivement dans l'IA, la connectivité et les fonctionnalités intelligentes, stimulant ainsi l'innovation compétitive dans l'ensemble de l'industrie automobile.

Quels sont les principaux moteurs du marché de la construction automobile ?

- L'adoption croissante des véhicules électriques (VE), des technologies connectées et des fonctionnalités autonomes est un moteur majeur de la croissance du marché de la construction automobile, alimentée par les préoccupations environnementales et les réglementations gouvernementales favorisant la durabilité.

- Par exemple, en mars 2024, Tesla a augmenté les livraisons de son Cybertruck entièrement électrique et doté d'IA, soulignant ainsi la transition vers des pick-up électriques et autonomes. Ces initiatives reflètent l'intérêt croissant pour les véhicules écologiques et performants.

- L'intérêt croissant des consommateurs pour les véhicules offrant une sécurité accrue, une assistance à la conduite et une connectivité intelligente accélère la transition des véhicules ICE conventionnels vers les véhicules électriques avancés et les voitures intelligentes, en particulier en Amérique du Nord, en Europe et en Chine.

- Des fonctionnalités pratiques telles que la charge rapide, les batteries longue portée, les applications intégrées et la maintenance prédictive basée sur l'IA rendent les véhicules connectés et électriques très attractifs tant pour les acheteurs individuels que pour les flottes commerciales.

- En outre, l'augmentation des investissements dans les infrastructures de recharge des véhicules électriques, les mesures incitatives gouvernementales de soutien et la baisse des coûts des batteries devraient encore stimuler l'adoption et la pénétration du marché au cours de la période de prévision.

Quel facteur freine la croissance du marché de la construction automobile ?

- L'un des principaux obstacles à la croissance du marché est le coût initial élevé des véhicules de pointe équipés de technologies de propulsion autonome, d'IA et électrique. Les équipements haut de gamme augmentent considérablement les prix d'achat, limitant l'accessibilité pour les consommateurs soucieux du prix.

- Par exemple, les modèles entièrement autonomes tels que la variante Full Self-Driving de Tesla présentent des primes de prix substantielles, ce qui peut décourager l'adoption par le marché de masse malgré les avantages technologiques.

- Les inquiétudes concernant la cybersécurité , les vulnérabilités logicielles et la confidentialité des données des véhicules connectés et autonomes minent également la confiance des consommateurs, car les véhicules dépendent fortement des systèmes en réseau et de la connectivité cloud. Des entreprises comme Tesla et BMW se concentrent sur le chiffrement, les mises à jour logicielles sécurisées et les mesures de protection de la vie privée pour répondre à ces préoccupations.

- La performance des batteries, le manque d'infrastructures de recharge et l'entretien à long terme des véhicules électriques posent des défis supplémentaires, notamment dans les régions rurales ou en développement. Les consommateurs restent prudents quant aux limites d'autonomie et à la disponibilité des infrastructures.

- Surmonter ces obstacles grâce à la réduction des coûts, au renforcement de la cybersécurité, à l'expansion des infrastructures et à l'innovation continue dans les technologies de batterie et autonomes sera crucial pour soutenir la croissance du marché de la construction automobile.

Comment le marché de la construction automobile est-il segmenté ?

Le marché est segmenté en fonction du matériau et de l’application.

- Par matériau

En termes de matériaux, le marché de la construction automobile est segmenté en acier, aluminium et composites. Le segment de l'acier a dominé le marché automobile avec une part de marché de 52,6 % en 2024, grâce à sa résistance élevée, sa durabilité, sa rentabilité et sa large adoption dans les voitures particulières et les véhicules utilitaires classiques. L'acier reste un choix privilégié par les constructeurs automobiles en raison de son intégrité structurelle, de sa facilité de fabrication et de sa compatibilité avec les lignes de production existantes.

Le segment de l'aluminium devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de véhicules légers améliorant le rendement énergétique et l'autonomie des véhicules électriques. L'aluminium est largement adopté dans les véhicules électriques et haut de gamme grâce à son rapport résistance/poids et à sa recyclabilité, permettant aux constructeurs d'atteindre leurs objectifs de durabilité et de performance.

- Par application

En fonction des applications, le marché de la construction automobile est segmenté en voitures particulières, véhicules utilitaires et véhicules électriques. Le segment des voitures particulières détenait la plus grande part de chiffre d'affaires du marché, soit 61,4 % en 2024, grâce à des volumes de production élevés, à la demande des consommateurs en matière de mobilité individuelle et à de fortes ventes sur les marchés émergents et développés. Les véhicules particuliers continuent de dominer le marché grâce à leur accessibilité, leur confort et l'essor de la classe moyenne dans les principales régions.

Le segment des véhicules électriques devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par une sensibilisation accrue aux questions environnementales, des mesures incitatives gouvernementales et une préférence croissante des consommateurs pour les solutions de mobilité zéro émission. Les constructeurs automobiles introduisent de plus en plus de modèles électriques dans les segments des véhicules particuliers et utilitaires afin de saisir cette opportunité de marché en forte croissance.

Quelle région détient la plus grande part du marché de la construction automobile ?

- L'Amérique du Nord a dominé le marché de la construction automobile avec la plus grande part de revenus de 37,91 % en 2024, grâce à l'intérêt croissant des consommateurs pour les solutions de mobilité connectée, les technologies automobiles avancées et l'adoption de modèles électriques et hybrides.

- Les consommateurs de la région accordent une grande importance à l’efficacité énergétique, aux fonctions de sécurité, aux capacités de conduite autonome et à l’intégration aux écosystèmes de véhicules intelligents.

- Cette adoption généralisée est également soutenue par des revenus disponibles élevés, une infrastructure automobile solide et la présence de constructeurs automobiles mondiaux de premier plan, faisant de la construction automobile un segment de marché majeur en Amérique du Nord.

Aperçu du marché de la construction automobile aux États-Unis

En 2024, le marché automobile américain a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à l'adoption rapide des véhicules électriques (VE), des modèles hybrides et des technologies de voiture connectée. Les consommateurs privilégient de plus en plus les véhicules dotés de systèmes avancés d'aide à la conduite (ADAS), d'intégration de l'infodivertissement et de conceptions écoénergétiques. La forte présence de constructeurs automobiles tels que Tesla, Ford et General Motors, ainsi que les incitations gouvernementales à l'adoption des VE, stimulent encore davantage l'expansion du marché.

Aperçu du marché européen de la construction automobile

Le marché automobile européen devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par des réglementations strictes en matière d'émissions, des subventions gouvernementales pour les véhicules électriques et une demande croissante de véhicules haut de gamme et connectés. L'urbanisation, l'adoption des nouvelles technologies et la sensibilisation à l'environnement stimulent la pénétration du marché des voitures particulières, des véhicules utilitaires et des modèles électriques. La région connaît une forte croissance en Allemagne, en France et au Royaume-Uni, les constructeurs automobiles se concentrant sur les véhicules durables et technologiquement avancés.

Aperçu du marché de la construction automobile au Royaume-Uni

Le marché automobile britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par les initiatives gouvernementales visant à atteindre la neutralité carbone, l'adoption croissante des véhicules électriques et la préférence croissante des consommateurs pour les véhicules connectés et autonomes. Le développement des infrastructures de recharge pour véhicules électriques et les politiques de soutien à l'électrification des flottes encouragent les particuliers et les professionnels à adopter des technologies automobiles avancées.

Aperçu du marché allemand de la construction automobile

Le marché automobile allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par l'expertise technique du pays, la forte présence des équipementiers mondiaux et l'importance accordée aux solutions de mobilité verte. La R&D automobile avancée de l'Allemagne, associée à l'adoption de véhicules électriques et hybrides, soutient la croissance à long terme des segments des véhicules particuliers et utilitaires. L'intégration des technologies connectées et des systèmes de conduite automatisée renforce encore la demande du marché.

Quelle région connaît la croissance la plus rapide sur le marché de la construction automobile ?

Le marché automobile de la région Asie-Pacifique (APAC) devrait enregistrer son TCAC le plus rapide, soit 7,89 % entre 2025 et 2032, grâce à l'urbanisation rapide, à la hausse des revenus disponibles et au soutien des gouvernements aux véhicules électriques et hybrides en Chine, au Japon et en Inde. La croissance du parc automobile de la région et l'accent mis sur les solutions de mobilité intelligentes et durables favorisent l'adoption généralisée de véhicules particuliers et utilitaires de pointe.

Aperçu du marché de la construction automobile au Japon

Le marché automobile japonais connaît un essor soutenu par l'innovation technologique, le vif intérêt des consommateurs pour les véhicules électriques et hybrides, et le soutien important du gouvernement aux transports durables. Les constructeurs automobiles japonais privilégient l'intégration intelligente des véhicules, les fonctionnalités de conduite autonome et les conceptions écoénergétiques, stimulant ainsi la demande sur les segments des véhicules particuliers et utilitaires.

Aperçu du marché de la construction automobile en Chine

En 2024, le marché automobile chinois représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'expansion de la classe moyenne, à l'urbanisation rapide et à des politiques volontaristes en matière de véhicules électriques. La Chine s'impose comme un leader mondial de la production de véhicules électriques, grâce à des constructeurs nationaux performants proposant des véhicules économiques et technologiquement avancés. La promotion des villes intelligentes et l'adoption généralisée des véhicules électriques et hybrides continuent de stimuler la croissance du marché dans de multiples applications.

Quelles sont les principales entreprises du marché de la construction automobile ?

L’industrie automobile est principalement dirigée par des entreprises bien établies, notamment :

- Toyota Motor Corporation (Japon)

- Volkswagen AG (Allemagne)

- General Motors Company (États-Unis)

- Ford Motor Company (États-Unis)

- Honda Motor Co., Ltd. (Japon)

- Nissan Motor Corporation (Japon)

- Hyundai Motor Company (Corée du Sud)

- Groupe BMW (Allemagne)

- Mercedes-Benz (Allemagne)

- Tesla, Inc. (États-Unis)

- BYD Company Limited (Chine)

- Geely Automobile Holdings Ltd. (Chine)

- Tata Motors Limited (Inde)

- Groupe Renault (France)

- Suzuki Motor Corporation (Japon)

- Mazda Motor Corporation (Japon)

- Subaru Corporation (Japon)

- Kia Corporation (Corée du Sud)

- Peugeot SA (France)

- Mitsubishi Motors Corporation (Japon)

- Chery Automobile Co., Ltd. (Chine)

- FCA Italy SpA (Italie)

- SAIC Motor Corporation Limited (Chine)

- Dongfeng Motor Corporation (Chine)

Quels sont les développements récents sur le marché mondial de la construction automobile ?

- En avril 2025, ABB (Suisse) a annoncé son intention de scinder sa division Robotique en une société cotée séparément d'ici le deuxième trimestre 2026, dans le but d'affiner sa stratégie, d'améliorer l'allocation du capital et de dégager de la valeur à long terme, positionnant ainsi l'unité Robotique pour mieux tirer parti de la demande croissante d'automatisation et accélérer la croissance du marché.

- En février 2025, Dassault Systèmes (Allemagne) s'est associé à KUKA AG (Allemagne) pour intégrer sa plateforme 3DEXPERIENCE dans l'écosystème numérique mosaixx de KUKA, améliorant ainsi l'efficacité de la robotique et de l'automatisation grâce à des simulations de jumeaux virtuels et à une conception pilotée par les données en temps réel, ce qui devrait accélérer l'innovation dans tous les secteurs, y compris l'automobile.

- En novembre 2024, FANUC America Corporation, une filiale de FANUC CORPORATION (Japon), a présenté le M-950iA/500, un robot industriel hautes performances capable de soulever des composants jusqu'à 500 kg avec une portée de 2 830 mm et une large plage de mouvement, ce qui le rend adapté aux espaces restreints et aux tâches exigeantes telles que le soudage, le perçage et la palettisation, renforçant encore les capacités d'automatisation dans les secteurs de l'automobile, des véhicules électriques et de la construction.

- En octobre 2024, ABB (Suisse) s'est associé à NAMTECH (Inde) pour lancer une école de robotique en Inde, axée sur des programmes d'études spécifiques à l'industrie et des programmes de formation pratique pour former une main-d'œuvre qualifiée, ce qui devrait stimuler la croissance future de la robotique et de l'automatisation dans la région.

- En mai 2024, ABB (Suisse) a lancé l'IRB 7710 SFX, un robot de surveillance de presse pour les lignes d'emboutissage automobile capable de gérer jusqu'à 15 coups par minute avec des capacités d'inclinaison et de décalage, alimenté par le contrôleur OmniCore pour offrir des temps de cycle plus rapides et jusqu'à 30 % d'économies d'énergie, améliorant l'efficacité et la durabilité des opérations de fabrication.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.