Global Cardasil Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

3.02 Billion

USD

4.30 Billion

2024

2032

USD

3.02 Billion

USD

4.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.02 Billion | |

| USD 4.30 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL), par type de traitement (physiothérapie, ergothérapie, thrombolyse et autres), médicaments (antiagrégants plaquettaires, inhibiteurs de l'acétylcholinestérase, anticonvulsivants et autres), voie d'administration (orale et parentérale), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

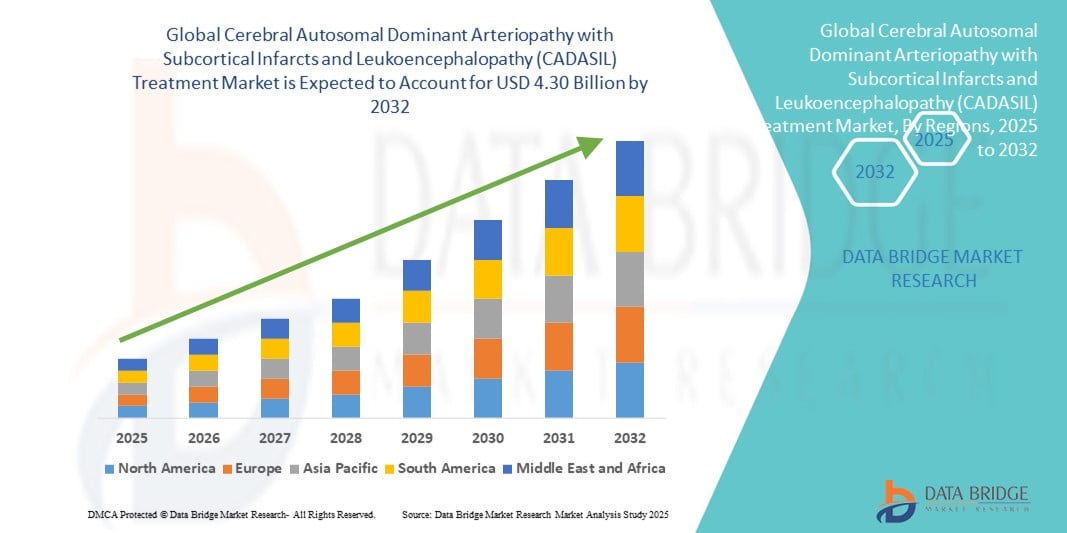

- Le marché mondial des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) était évalué à 3,02 milliards de dollars américains en 2024 et devrait atteindre 4,30 milliards de dollars américains d'ici 2032 , soit un taux de croissance annuel composé (TCAC) de 4,50 % au cours de la période de prévision.

- La croissance du marché est largement due à une sensibilisation accrue et à un meilleur diagnostic des maladies génétiques rares, ainsi qu'aux progrès réalisés dans les thérapies ciblées et la médecine personnalisée pour les affections neurologiques.

- De plus, la demande croissante des patients pour des options de traitement efficaces, sûres et accessibles contre le CADASIL encourage le développement et l'adoption d'approches thérapeutiques innovantes. Ces facteurs contribuent collectivement à l'expansion du marché, stimulant ainsi considérablement la croissance du secteur du traitement du CADASIL.

Analyse du marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

- Les traitements du CADASIL, notamment la physiothérapie, l'ergothérapie, la thrombolyse, les antiagrégants plaquettaires, les inhibiteurs de l'acétylcholinestérase et les anticonvulsivants, sont de plus en plus essentiels pour la prise en charge de cette maladie génétique rare, contribuant à améliorer le pronostic des patients et à ralentir la progression de la maladie.

- La demande croissante de traitements contre le CADASIL est principalement alimentée par les progrès réalisés dans le domaine des tests génétiques et du diagnostic précoce, la sensibilisation accrue des professionnels de santé et des patients, ainsi que l'adoption croissante de stratégies de médecine de précision adaptées aux profils génétiques individuels.

- L'Amérique du Nord a dominé le marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) avec la plus grande part de revenus (40,5 %) en 2024, grâce à une infrastructure de soins de santé avancée, à une large disponibilité de soins neurologiques spécialisés et à une recherche et un développement actifs menés par des sociétés pharmaceutiques et biotechnologiques clés, les États-Unis étant en tête en matière d'essais cliniques et d'adoption de thérapies innovantes.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) au cours de la période de prévision, en raison d'une sensibilisation accrue aux maladies neurologiques rares, du développement des infrastructures de santé et d'un meilleur accès aux diagnostics et thérapies de pointe dans des pays comme la Chine et l'Inde.

- Les antiagrégants plaquettaires ont dominé le marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) en 2024, avec une part de marché de 40,6 %, reflétant leur utilisation répandue dans la prévention des accidents vasculaires cérébraux et la prise en charge des complications vasculaires associées à cette maladie.

Portée du rapport et segmentation du marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

|

Attributs |

Principaux enseignements du marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Progrès dans les tests génétiques et les thérapies ciblées

- Une tendance majeure sur le marché mondial des traitements du CADASIL est l'intégration croissante des tests génétiques avancés au développement de thérapies ciblées. Ces innovations améliorent le diagnostic précoce et permettent des stratégies de traitement plus personnalisées pour les patients.

- Par exemple, les panels de séquençage de nouvelle génération permettent aux cliniciens d'identifier les mutations du gène NOTCH3 avec une grande précision, facilitant ainsi une intervention précoce et une meilleure prise en charge des patients. De même, les thérapies émergentes sont adaptées pour traiter les dysfonctionnements vasculaires et les symptômes neurologiques spécifiques aux patients atteints de CADASIL.

- Les progrès réalisés dans les approches thérapeutiques, comme les schémas médicamenteux personnalisés et les stratégies neuroprotectrices, permettent une meilleure prise en charge des AVC, notamment des épisodes d'AVC, du déclin cognitif et des symptômes de migraine. Des essais cliniques en cours explorent également des thérapies modifiant l'évolution de la maladie et visant à ralentir sa progression.

- L'intégration de ces innovations diagnostiques et thérapeutiques aux dossiers médicaux électroniques et aux systèmes de télésurveillance favorise une prise en charge plus coordonnée, permettant aux cliniciens de suivre l'évolution des patients et d'optimiser les plans de traitement au fil du temps.

- Cette tendance vers une médecine de précision et une intervention précoce redéfinit profondément les attentes des patients en matière de prise en charge du CADASIL. Par conséquent, les entreprises pharmaceutiques et biotechnologiques investissent dans la recherche de médicaments ciblés et de thérapies de soutien adaptés au profil génétique et clinique de la maladie.

- L'adoption de diagnostics avancés et de thérapies personnalisées se développe rapidement dans les hôpitaux et les cliniques spécialisées, car les patients et les professionnels de la santé privilégient des solutions de traitement rapides, efficaces et adaptées.

Dynamique du marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Conducteur

Sensibilisation accrue et diagnostic précoce favorisent l'adoption des traitements

- La sensibilisation croissante des professionnels de la santé et des patients au CADASIL, associée aux progrès des tests génétiques, est un facteur clé de la demande croissante d'options de traitement.

- Par exemple, en 2024, plusieurs centres cliniques en Amérique du Nord et en Europe ont étendu leurs programmes de dépistage du CADASIL en utilisant des panels génétiques avancés afin d'identifier plus tôt les patients à risque. Ces initiatives devraient stimuler la croissance du marché au cours de la période prévisionnelle.

- Un diagnostic précoce permet des interventions rapides avec des agents antiplaquettaires, des thérapies de soutien et la gestion des symptômes, améliorant ainsi les résultats pour le patient et réduisant le risque de complications graves.

- De plus, l'importance croissante accordée à la médecine de précision et aux plans de traitement personnalisés encourage les professionnels de la santé à adopter de nouvelles approches thérapeutiques.

- La sensibilisation croissante des patients et leur engagement en faveur des maladies neurologiques rares incitent les hôpitaux et les cliniques spécialisées à proposer une prise en charge globale, incluant le conseil génétique, le suivi du traitement et les thérapies de soutien.

Retenue/Défi

Coûts de traitement élevés et sensibilisation limitée dans les régions émergentes

- Le coût élevé des tests diagnostiques avancés et des thérapies ciblées pour le CADASIL constitue un obstacle majeur à une plus large diffusion sur le marché, notamment dans les régions en développement où les infrastructures de santé sont limitées.

- Par exemple, le prix des tests génétiques et des nouvelles options thérapeutiques peut être prohibitif pour certains patients, limitant ainsi leur accessibilité et leur adoption.

- De plus, le manque de sensibilisation et de compréhension du CADASIL chez les médecins généralistes et les patients des marchés émergents retarde le diagnostic et le début du traitement.

- Relever ces défis grâce à l'éducation des patients, la formation des professionnels de la santé, l'élargissement de la couverture d'assurance et le développement de thérapies rentables sera essentiel pour améliorer l'accès aux traitements.

- Les efforts continus des entreprises pharmaceutiques et des organismes de santé pour proposer des solutions abordables, associés à des campagnes de sensibilisation, seront essentiels à la croissance durable du marché et à l'amélioration des résultats pour les patients.

Portée du marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Le marché est segmenté en fonction du type de traitement, des médicaments, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par type de traitement

Le marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) est segmenté, selon le type de traitement, en kinésithérapie, ergothérapie, thrombolyse et autres. En 2024, le segment de la kinésithérapie dominait le marché, représentant la plus grande part de revenus, soit environ 42,5 %. La kinésithérapie est largement utilisée pour la prise en charge des troubles de la mobilité, des épisodes de type AVC et de la détérioration neurologique globale associés à la CADASIL. Elle aide les patients à maintenir leur autonomie fonctionnelle, améliore leur qualité de vie et réduit la charge à long terme pour les aidants. La position dominante de ce segment s'explique par son adoption importante dans les hôpitaux et les cliniques spécialisées, où des programmes de réadaptation structurés sont mis en œuvre. Par ailleurs, la disponibilité de kinésithérapeutes formés et de protocoles établis pour les maladies neurologiques rares alimente la demande constante de kinésithérapie dans la prise en charge de la CADASIL.

Le secteur de l'ergothérapie devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la reconnaissance croissante de son rôle dans le maintien des activités de la vie quotidienne des patients malgré des troubles cognitifs ou moteurs. L'ergothérapie vise à permettre aux patients de s'adapter aux difficultés fonctionnelles, en utilisant des aides techniques et des interventions personnalisées pour préserver leur autonomie. La sensibilisation croissante des professionnels de santé et des aidants aux avantages d'une intervention précoce en ergothérapie, conjuguée au développement des services de cliniques spécialisées dans les pays développés et émergents, favorise l'adoption de ce traitement.

- Par les drogues

Le marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) est segmenté, selon le type de médicament, en antiagrégants plaquettaires, inhibiteurs de l'acétylcholinestérase, anticonvulsivants et autres. Le segment des antiagrégants plaquettaires dominait le marché en 2024 avec une part de 40,6 %, ces médicaments étant largement prescrits pour prévenir les accidents vasculaires cérébraux et les complications vasculaires, principaux risques chez les patients atteints de CADASIL. Leur efficacité dans la réduction des événements ischémiques récurrents en fait un traitement de référence dans les hôpitaux et les cliniques spécialisées. Cette position dominante est également confortée par une bonne observance du traitement antiplaquettaire oral, un coût relativement inférieur à celui des thérapies ciblées émergentes et une bonne connaissance de ces médicaments par les cliniciens.

Le segment des inhibiteurs de l'acétylcholinestérase devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par les recherches cliniques en cours explorant leur potentiel d'amélioration des fonctions cognitives et d'atténuation des symptômes liés à la démence chez les patients atteints de CADASIL. L'intérêt croissant porté à la prise en charge symptomatique des troubles cognitifs et le nombre croissant de patients diagnostiqués précocement grâce aux tests génétiques avancés accélèrent l'adoption de ces traitements. Les entreprises pharmaceutiques investissent également dans le développement de nouvelles formulations plus efficaces et mieux tolérées, contribuant ainsi à la croissance rapide de ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) est segmenté en deux catégories : orale et parentérale. Le segment oral dominait le marché en 2024 avec une part de 65 %, grâce à sa praticité, sa facilité d'administration et la bonne observance thérapeutique qu'il offre. La plupart des antiagrégants plaquettaires, des inhibiteurs de l'acétylcholinestérase et des anticonvulsivants sont disponibles sous forme orale, permettant aux patients de gérer leur traitement à domicile avec un minimum de supervision médicale. Les hôpitaux et les services de soins à domicile privilégient les médicaments oraux pour la prise en charge ambulatoire en raison de leur coût inférieur et d'une meilleure observance à long terme.

Le segment des traitements parentéraux devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce au développement de thérapies injectables pour les interventions modifiant l'évolution de la maladie et les agents neuroprotecteurs ciblés. À mesure que de nouveaux produits biologiques et des thérapies avancées entrent en essais cliniques, l'administration parentérale devient nécessaire pour garantir la biodisponibilité et l'efficacité, notamment chez les patients présentant des symptômes graves ou évolutifs. Le développement des infrastructures et des formations spécialisées en administration de thérapies parentérales contribue également à cette croissance.

- Par les utilisateurs finaux

Le marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) est segmenté, selon les utilisateurs finaux, en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment des hôpitaux dominait le marché avec une part de 50 % en 2024, grâce à la prise en charge structurée, l'accès à des neurologues spécialisés, les programmes de réadaptation et le suivi continu des résultats du traitement. Les hôpitaux constituent le point de référence principal pour le diagnostic, l'initiation du traitement et la gestion des complications, ce qui les rend essentiels dans la prise en charge du CADASIL. La disponibilité d'équipes multidisciplinaires et d'approches thérapeutiques intégrées au sein des hôpitaux renforce encore la position de ce segment sur le marché.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la multiplication des centres de maladies rares et des cliniques spécialisées en neurologie. Ces cliniques offrent une prise en charge personnalisée, un accès à des outils de diagnostic de pointe et la possibilité de participer à des essais cliniques, autant d'atouts qui séduisent les patients atteints de CADASIL en quête de traitements spécialisés. La sensibilisation croissante au CADASIL et l'orientation précoce des patients par les médecins généralistes accélèrent le recours aux services des cliniques spécialisées, notamment dans les régions développées.

- Par canal de distribution

Selon le canal de distribution, le marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) est segmenté en pharmacies hospitalières, pharmacies de détail et autres. Le segment des pharmacies hospitalières dominait le marché avec une part de 55 % en 2024, grâce à la dispensation structurée des traitements prescrits, notamment les antiagrégants plaquettaires et les médicaments de soutien, ainsi qu'au suivi rigoureux de l'observance thérapeutique. Les hôpitaux intègrent souvent les services pharmaceutiques aux soins cliniques, garantissant ainsi un accès rapide aux médicaments et réduisant le risque de complications.

Le segment des pharmacies de détail devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'essor des soins à domicile, à une meilleure disponibilité des médicaments dans les pharmacies locales et à une sensibilisation accrue des patients à la prise en charge du CADASIL. Le développement des réseaux de pharmacies de détail dans les économies émergentes et la croissance des services de pharmacie en ligne facilitent également l'accès aux médicaments, stimulant ainsi l'adoption de ce segment. La popularité croissante des services de pharmacie en ligne facilite également l'accès aux médicaments, contribuant ainsi à la croissance de ce segment.

Analyse régionale du marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

- L'Amérique du Nord a dominé le marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) avec la plus grande part de revenus (40,5 %) en 2024, grâce à une infrastructure de soins de santé avancée, à une large disponibilité de soins neurologiques spécialisés et à une recherche et un développement actifs menés par des sociétés pharmaceutiques et biotechnologiques clés, les États-Unis étant en tête en matière d'essais cliniques et d'adoption de thérapies innovantes.

- Dans la région, les patients et les professionnels de santé privilégient le diagnostic précoce, l'accès à des équipes de soins multidisciplinaires et les options de traitement avancées telles que les antiagrégants plaquettaires et la réadaptation de soutien, qui sont essentielles à la prise en charge des symptômes neurologiques progressifs du CADASIL.

- L'adoption généralisée des tests génétiques, associée à des directives cliniques bien établies et à une forte activité de recherche et développement menée par les entreprises pharmaceutiques et biotechnologiques, renforce encore la position de leader de l'Amérique du Nord sur le marché du traitement du CADASIL.

Analyse du marché américain des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Le marché américain des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à la large disponibilité d'outils de diagnostic avancés, notamment les tests génétiques de détection des mutations NOTCH3, et à une meilleure connaissance des maladies neurologiques rares. Les patients privilégient de plus en plus un diagnostic précoce et une prise en charge efficace des AVC, du déclin cognitif et des migraines associés à la CADASIL. L'adoption de traitements antiplaquettaires, de programmes de réadaptation et de soins de soutien ciblés dans les hôpitaux et les cliniques spécialisées contribue également à la croissance du marché. Par ailleurs, une activité de recherche et développement soutenue, ainsi qu'une participation active aux essais cliniques, favorisent l'introduction de thérapies innovantes et stimulent l'expansion du marché aux États-Unis.

Aperçu du marché européen des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Le marché européen des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce à une meilleure sensibilisation aux maladies génétiques rares, à l'augmentation des investissements dans la recherche en neurologie et à des infrastructures de santé bien établies. L'urbanisation croissante et le développement de centres de neurologie spécialisés contribuent à l'augmentation des taux de diagnostic, tandis que les programmes gouvernementaux de soutien à la prise en charge des maladies rares encouragent les patients à rechercher un traitement approprié. L'accent mis en Europe sur la sécurité des patients, l'intervention précoce et l'intégration des soins cliniques au conseil génétique favorise l'adoption croissante des thérapies contre la CADASIL dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché britannique des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Le marché britannique des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue des professionnels de santé et des patients au dépistage précoce et à la prise en charge de la maladie. La prévalence croissante des accidents vasculaires cérébraux et des troubles cognitifs, conjuguée à des politiques de santé publique solides en faveur des maladies rares, encourage l'adoption de solutions diagnostiques et thérapeutiques de pointe. Par ailleurs, la présence de cliniques de neurologie spécialisées, ainsi que d'une infrastructure de télémédecine et de santé numérique bien établie, facilite l'accès des patients aux traitements et au suivi, contribuant ainsi à la croissance du marché.

Analyse du marché allemand des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Le marché allemand des traitements de la CADASIL (artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie) devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure sensibilisation aux maladies neurologiques rares et un intérêt marqué pour la médecine de précision. L'infrastructure de santé performante de l'Allemagne, l'accès facilité aux centres de neurologie spécialisés et l'accent mis sur la recherche et l'innovation favorisent l'adoption des traitements de la CADASIL. L'intégration des tests génétiques, des soins préventifs et des thérapies personnalisées dans la pratique médicale courante soutient une prise en charge centrée sur le patient et contribue à la croissance soutenue du marché en Allemagne.

Analyse du marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) en Asie-Pacifique

Le marché des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision. Cette croissance est portée par une meilleure sensibilisation aux maladies neurologiques rares, le développement des infrastructures de santé et la disponibilité croissante d'options diagnostiques et thérapeutiques avancées dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la prise en charge des maladies rares et un meilleur accès aux centres de soins spécialisés accélèrent le diagnostic et le traitement précoces. Par ailleurs, le nombre croissant de neurologues et l'implication grandissante des patients atteints de maladies rares encouragent l'adoption des thérapies contre la CADASIL dans les hôpitaux et les cliniques de la région.

Aperçu du marché japonais des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

Le marché japonais des traitements de la CADASIL (artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie) est en plein essor grâce à un système de santé performant, une forte sensibilisation des patients et l'accent mis sur le diagnostic précoce par tests génétiques. La prévalence croissante des accidents vasculaires cérébraux et des troubles cognitifs associés à la CADASIL souligne la nécessité d'une intervention rapide par traitement antiplaquettaire et soins de support. L'intégration de la prise en charge de la CADASIL dans des centres de neurologie spécialisés et sur des plateformes de télémédecine facilite le suivi continu des patients, améliore les résultats et stimule la croissance du marché.

Analyse du marché indien des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

En 2024, le marché indien du traitement de la CADASIL (artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie) représentait la plus grande part de revenus de la région Asie-Pacifique. Cette croissance s'explique par une meilleure sensibilisation aux maladies neurologiques rares, le développement rapide des infrastructures de santé et la disponibilité croissante d'équipements de diagnostic de pointe. Les patients sont de plus en plus nombreux à rechercher un diagnostic et un traitement précoces dans les hôpitaux et les cliniques spécialisées, grâce notamment aux initiatives gouvernementales en faveur des maladies rares. Par ailleurs, l'accès accru à des thérapies abordables, le nombre croissant de neurologues et l'amélioration de l'information des patients sont autant de facteurs clés qui dynamisent le marché du traitement de la CADASIL en Inde.

Part de marché du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL)

L'industrie du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) est principalement dirigée par des entreprises bien établies, notamment :

- Abbvie Inc. (États-Unis)

- Fresenius Kabi AG Allemagne)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Athenex, Inc. (États-Unis)

- Eisai Co., Ltd (Japon)

- Jubilant Life Sciences Ltd. (Inde)

- Laboratoires Dr. Reddy's Ltd (Inde)

- Zydus Cadila (Inde)

- Aurobindo Pharma (Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Novartis AG (Allemagne)

- WOCKHARDT (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Inc. (Inde)

- Laboratoires Unichem (Inde)

- Stemedica Cell Technologies (États-Unis)

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Bayer AG (Allemagne)

- Société pharmaceutique Takeda Limitée (Japon)

Quels sont les développements récents sur le marché mondial du traitement de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) ?

- En juin 2025, une revue exhaustive publiée sur arXiv a mis en lumière les nouvelles approches d'immunothérapie et de thérapie cellulaire pour le traitement du CADASIL. Cette revue a examiné diverses stratégies, notamment l'édition génique, les thérapies cellulaires et les interventions immunitaires, visant à modifier l'évolution de la maladie et à améliorer le pronostic à long terme des patients atteints de CADASIL.

- En juin 2025, cureCADASIL a organisé sa réunion annuelle patients-chercheurs à Itasca, dans l'Illinois, afin de faire progresser la recherche et de favoriser la collaboration entre patients et chercheurs. L'événement a présenté les dernières avancées scientifiques et a permis aux patients de partager leurs expériences, contribuant ainsi à une approche de la recherche sur le CADASIL davantage centrée sur le patient.

- En décembre 2024, le symposium CERVCO a réuni des chercheurs et des cliniciens de renom afin de discuter des avancées dans la recherche et le traitement du CADASIL. Cet événement a souligné l'importance de la collaboration internationale et des soins centrés sur le patient dans la prise en charge des maladies rares telles que le CADASIL, favorisant ainsi un effort mondial pour améliorer la prise en charge des patients.

- En juillet 2024, une étude publiée dans le Journal of Neurology, Neurosurgery & Psychiatry a fourni des estimations de risque actualisées pour les patients atteints de CADASIL, basées sur une étude menée sur 23 ans auprès de 555 individus. Les résultats suggèrent une possible amélioration du phénotype clinique de la maladie au fil du temps, probablement grâce à une réduction des facteurs de risque vasculaire tels que le tabagisme. Ces recherches sont essentielles pour le conseil aux patients, car elles permettent une compréhension plus fine de la progression de la maladie et soulignent l'importance de la prise en charge des facteurs de risque cardiovasculaires.

- En janvier 2023, une étude publiée dans EMBO Molecular Medicine a rapporté le succès d'une immunothérapie active chez un modèle murin de CADASIL. Les chercheurs ont mis au point une approche novatrice ciblant spécifiquement la protéine NOTCH3 mutée, qui s'agrège autour des cellules musculaires lisses vasculaires chez les patients atteints de CADASIL.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL)

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ÉVALUATION DE LA TAILLE DU MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMIQUE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL)

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMIQUE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL) : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS LES CAS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PROGRAMME DE THÉRAPIE MÉDICAMENTE

13.3 CANDIDATS À LA PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL)

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 DISTRIBUTION DES PRODUITS ET DES PROJETS PAR PHASE POUR L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL)

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 DISTRIBUTION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE POUR L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL)

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 DISTRIBUTION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL)

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS BASÉES SUR UN APERÇU DE LA R&D POUR L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL)

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DES SOINS DE SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES EN MATIÈRE DE CAPEX

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 NORMES INDUSTRIELLES

17,7 % du PIB total

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

17.1 DÉVELOPPEMENT ÉCONOMIQUE

18. Marché mondial des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL), par type de traitement

18.1 APERÇU

18.2 MÉDICAMENTS

18.2.1 AGENTS ANTIPLAGNÉTIQUES

18.2.1.1. PAR TYPE

18.2.1.1.1. ASPIRINE

18.2.1.1.2. CLOPIDOGREL

18.2.1.2. PAR VOIE ADMINISTRATIVE

18.2.1.2.1. ORAL

18.2.1.2.2. PARENTÉRALE

18.2.1.2.3. AUTRES

18.2.2 INHIBITEUR DE L'ACÉTYLCHOLINESTÉRASE

18.2.2.1. PAR TYPE

18.2.2.1.1. DONPEZIL

18.2.2.1.2. RIVASTIGMINE

18.2.2.2. PAR VOIE ADMINISTRATIVE

18.2.2.2.1. ORAL

18.2.2.2.2. PARENTÉRALE

18.2.2.2.3. AUTRES

18.2.3 ANTICONVULSANT

18.2.3.1. PAR TYPE

18.2.3.1.1. LÉVÉTIRACÉTAM

18.2.3.1.2. LAMOTRIGINE

18.2.3.2. PAR VOIE D'ADMINISTRATION

18.2.3.2.1. ORAL

18.2.3.2.2. PARENTÉRALE

18.2.3.2.3. AUTRES

18.2.4 ANTIHYPERTENSEUR

18.2.4.1. PAR TYPE

18.2.4.1.1. AMLODIPINE

18.2.4.1.2. LOSARTAN

18.2.4.1.3. ATÉNOLOL

18.2.4.2. PAR VOIE ADMINISTRATIVE

18.2.4.2.1. ORAL

18.2.4.2.2. PARENTÉRALE

18.2.4.2.3. AUTRES

18.2.5 ANTIDÉPRESSEURS

18.2.5.1. PAR VOIE ADMINISTRATIVE

18.2.5.1.1. ORAL

18.2.5.1.2. PARENTÉRALE

18.2.5.1.3. AUTRES

18.2.6 MÉDICAMENTS ÉMERGENTS/EN DÉVELOPPEMENT

18.2.7 AUTRES

18.3 THÉRAPIE

18.3.1 PHYSIOTHÉRAPIE

18.3.1.1. VALEUR MARCHANDE (USD MN)

18.3.1.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.1.3. ASP (USD)

18.3.1.4. COÛT DE LA THÉRAPIE

18.3.2 ERGOTHÉRAPIE

18.3.2.1. VALEUR MARCHANDE (USD MN)

18.3.2.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.2.3. ASP (USD)

18.3.2.4. COÛT DE LA THÉRAPIE

18.3.3 ORTHOPHONIE

18.3.3.1. VALEUR MARCHANDE (USD MN)

18.3.3.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.3.3. ASP (USD)

18.3.3.4. COÛT DE LA THÉRAPIE

18.3.4 THÉRAPIE THROMBOLYTIQUE

18.3.4.1. VALEUR MARCHANDE (USD MN)

18.3.4.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.4.3. ASP (USD)

18.3.4.4. COÛT DE LA THÉRAPIE

18.3.5 NEUROLOGIE VASCULAIRE

18.3.5.1. VALEUR MARCHANDE (USD MN)

18.3.5.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.5.3. ASP (USD)

18.3.5.4. COÛT DE LA THÉRAPIE

18.3.6 DERMATOLOGIE

18.3.6.1. VALEUR MARCHANDE (USD MN)

18.3.6.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.6.3. ASP (USD)

18.3.6.4. COÛT DE LA THÉRAPIE

18.3.7 PSYCHIATRIE

18.3.7.1. VALEUR MARCHANDE (USD MN)

18.3.7.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.7.3. ASP (USD)

18.3.7.4. COÛT DE LA THÉRAPIE

18.3.8 NEUROPSYCHOLOGIE

18.3.8.1. VALEUR MARCHANDE (USD MN)

18.3.8.2. VOLUME DU MARCHÉ (MILLIONS)

18.3.8.3. ASP (USD)

18.3.8.4. COÛT DE LA THÉRAPIE

18.3.9 AUTRES

19. Marché mondial des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL), par type

19.1 APERÇU

19.2 TRAITEMENT SYMPTOMATIQUE

19.3 TRAITEMENT DE SOUTIEN

Marché mondial des traitements contre l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL), par type de médicament.

20.1 APERÇU

20.2 MARQUE

20.3 GÉNÉRIQUE

21 MARCHÉ MONDIAL DES TRAITEMENTS CONTRE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), PAR VOIE D'ADMINISTRATION

21.1 APERÇU

21.2 VOIE ORALE

21.2.1 COMPRIMÉS

21.2.2 CAPSULES

21.2.3 AUTRES

21.3 PARENTÉRALE

21,4 AUTRES

Marché mondial des traitements contre l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL), par groupe d'âge.

22.1 APERÇU

22.2 PÉDIATRIE

22.3 ADULTES

22.4 GÉRIATRIE

23 MARCHÉ MONDIAL DES TRAITEMENTS DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMIQUE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), PAR SEXE

23.1 APERÇU

23,2 MÂLE

23,3 FEMME

24 MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMIQUE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), PAR UTILISATEUR FINAL

24.1 APERÇU

24.2 HÔPITAUX

24.2.1 PAR TYPE

24.2.1.1. PUBLIC

24.2.1.2. PRIVÉ

24.2.2 PAR NIVEAU

24.2.2.1. NIVEAU 1

24.2.2.2. NIVEAU 2

24.2.2.3. NIVEAU 3

24.3 CLINIQUES SPÉCIALISÉES

24.4 SOINS À DOMICILE

24,5 AUTRES

25 MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), PAR CANAL DE DISTRIBUTION

25.1 APERÇU

25.2 APPELS D'OFFRES DIRECTS

25.3 VENTES AU DÉTAIL

25.3.1 PHARMACIES HÔPIÉTIQUES

25.3.2 PHARMACIES DE DÉTAIL

25.3.3 AUTRES

25,4 AUTRES

26 MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMIQUE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), PAYSAGE DES ENTREPRISES

26.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

26.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

26.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

26.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

26.5 FUSIONS ET ACQUISITIONS

26.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

26.7 EXTENSIONS

26.8 MODIFICATIONS RÉGLEMENTAIRES

26.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

27. Analyse du marché mondial des traitements de l'artériopathie cérébrale autosomique dominante avec infarctus sous-corticaux et leucoencéphalopathie (CADASIL) : analyse SWOT et DBMR

28 MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMIQUE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), PAR RÉGION

MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMALE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

28.1 AMÉRIQUE DU NORD

28.1.1 États-Unis

28.1.2 CANADA

28.1.3 MEXIQUE

28.2 EUROPE

28.2.1 ALLEMAGNE

28.2.2 FRANCE

28.2.3 Royaume-Uni

28.2.4 HONGRIE

28.2.5 LITUANIE

28.2.6 AUTRICHE

28.2.7 IRLANDE

28.2.8 NORVÈGE

28.2.9 POLOGNE

28.2.10 ITALIE

28.2.11 ESPAGNE

28.2.12 RUSSIE

28.2.13 TURQUIE

28.2.14 PAYS-BAS

28.2.15 SUISSE

28.2.16 RESTE DE L'EUROPE

28.3 ASIE-PACIFIQUE

28.3.1 JAPON

28.3.2 CHINE

28.3.3 CORÉE DU SUD

28.3.4 INDE

28.3.5 AUSTRALIE

28.3.6 SINGAPOUR

28.3.7 THAÏLANDE

28.3.8 MALAISIE

28.3.9 INDONÉSIE

28.3.10 PHILIPPINES

28.3.11 VIETNAM

28.3.12 RESTE DE L'ASIE-PACIFIQUE

28.4 AMÉRIQUE DU SUD

28.4.1 BRÉSIL

28.4.2 ARGENTINE

28.4.3 PÉROU

28.4.4 COLOMBIE

28.4.5 VENEZUELA

28.4.6 RESTE DE L'AMÉRIQUE DU SUD

28.5 MOYEN-ORIENT ET AFRIQUE

28.5.1 AFRIQUE DU SUD

28.5.2 ARABIE SAOUDITE

28.5.3 Émirats arabes unis

28.5.4 ÉGYPTE

28.5.5 KOWEÏT

28.5.6 ISRAËL

28.5.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

28.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

29 MARCHÉ MONDIAL DU TRAITEMENT DE L'ARTÉRIOPATHIE CÉRÉBRALE AUTOSOMIQUE DOMINANTE AVEC INFARCTUS SOUS-CORTICAUX ET LEUCOENCÉPHALOPATHIE (CADASIL), PROFIL DE L'ENTREPRISE

29.1 ABBVIE INC

29.1.1 PRÉSENTATION DE L'ENTREPRISE

29.1.2 ANALYSE DES REVENUS

29.1.3 PRÉSENCE GÉOGRAPHIQUE

29.1.4 PORTEFEUILLE DE PRODUITS

29.1.5 ÉVOLUTIONS RÉCENTES

29.2 NOVARTIS AG.

29.2.1 PRÉSENTATION DE L'ENTREPRISE

29.2.2 ANALYSE DES REVENUS

29.2.3 PRÉSENCE GÉOGRAPHIQUE

29.2.4 PORTEFEUILLE DE PRODUITS

29.2.5 ÉVOLUTIONS RÉCENTES

29.3 SANOFI

29.3.1 PRÉSENTATION DE L'ENTREPRISE

29.3.2 ANALYSE DES REVENUS

29.3.3 PRÉSENCE GÉOGRAPHIQUE

29.3.4 PORTEFEUILLE DE PRODUITS

29.3.5 ÉVOLUTIONS RÉCENTES

29.4 PFIZER INC.

29.4.1 PRÉSENTATION DE L'ENTREPRISE

29.4.2 ANALYSE DES REVENUS

29.4.3 PRÉSENCE GÉOGRAPHIQUE

29.4.4 PORTEFEUILLE DE PRODUITS

29.4.5 ÉVOLUTIONS RÉCENTES

29,5 F. HOFFMANN-LA ROCHE LTD.

29.5.1 PRÉSENTATION DE L'ENTREPRISE

29.5.2 ANALYSE DES REVENUS

29.5.3 PRÉSENCE GÉOGRAPHIQUE

29.5.4 PORTEFEUILLE DE PRODUITS

29.5.5 DÉVELOPPEMENTS RÉCENTS

29,6 EUROAPI

29.6.1 PRÉSENTATION DE L'ENTREPRISE

29.6.2 ANALYSE DES REVENUS

29.6.3 PRÉSENCE GÉOGRAPHIQUE

29.6.4 PORTEFEUILLE DE PRODUITS

29.6.5 ÉVOLUTIONS RÉCENTES

29.7 CIPLA.

29.7.1 PRÉSENTATION DE L'ENTREPRISE

29.7.2 ANALYSE DES REVENUS

29.7.3 PRÉSENCE GÉOGRAPHIQUE

29.7.4 PORTEFEUILLE DE PRODUITS

29.7.5 ÉVOLUTIONS RÉCENTES

29.8 AAMORB PHARMACEUTICALS PRIVATE LIMITED.

29.8.1 PRÉSENTATION DE L'ENTREPRISE

29.8.2 ANALYSE DES REVENUS

29.8.3 PRÉSENCE GÉOGRAPHIQUE

29.8.4 PORTEFEUILLE DE PRODUITS

29.8.5 DÉVELOPPEMENTS RÉCENTS

29.9 COMME PHARMACIEN.

29.9.1 PRÉSENTATION DE L'ENTREPRISE

29.9.2 ANALYSE DES REVENUS

29.9.3 PRÉSENCE GÉOGRAPHIQUE

29.9.4 PORTEFEUILLE DE PRODUITS

29.9.5 DÉVELOPPEMENTS RÉCENTS

29.1 AKESISS

29.10.1 PRÉSENTATION DE L'ENTREPRISE

29.10.2 ANALYSE DES REVENUS

29.10.3 PRÉSENCE GÉOGRAPHIQUE

29.10.4 PORTEFEUILLE DE PRODUITS

29.10.5 DÉVELOPPEMENTS RÉCENTS

29.11 ALKEM

29.11.1 PRÉSENTATION DE L'ENTREPRISE

29.11.2 ANALYSE DES REVENUS

29.11.3 PRÉSENCE GÉOGRAPHIQUE

29.11.4 PORTEFEUILLE DE PRODUITS

29.11.5 DÉVELOPPEMENTS RÉCENTS

29.12 ARISTO

29.12.1 PRÉSENTATION DE L'ENTREPRISE

29.12.2 ANALYSE DES REVENUS

29.12.3 PRÉSENCE GÉOGRAPHIQUE

29.12.4 PORTEFEUILLE DE PRODUITS

29.12.5 DÉVELOPPEMENTS RÉCENTS

29.13 BIOCON

29.13.1 PRÉSENTATION DE L'ENTREPRISE

29.13.2 ANALYSE DES REVENUS

29.13.3 PRÉSENCE GÉOGRAPHIQUE

29.13.4 PORTEFEUILLE DE PRODUITS

29.13.5 DÉVELOPPEMENTS RÉCENTS

29.14 LABORATOIRES DU DR REDDY LTD.

29.14.1 PRÉSENTATION DE L'ENTREPRISE

29.14.2 ANALYSE DES REVENUS

29.14.3 PRÉSENCE GÉOGRAPHIQUE

29.14.4 PORTEFEUILLE DE PRODUITS

29.14.5 DÉVELOPPEMENTS RÉCENTS

29.15 BAYER AG

29.15.1 PRÉSENTATION DE L'ENTREPRISE

29.15.2 ANALYSE DES REVENUS

29.15.3 PRÉSENCE GÉOGRAPHIQUE

29.15.4 PORTEFEUILLE DE PRODUITS

29.15.5 DÉVELOPPEMENTS RÉCENTS

29.16 PIRAMAL ENTERPRISES LTD.

29.16.1 PRÉSENTATION DE L'ENTREPRISE

29.16.2 ANALYSE DES REVENUS

29.16.3 PRÉSENCE GÉOGRAPHIQUE

29.16.4 PORTEFEUILLE DE PRODUITS

29.16.5 DÉVELOPPEMENTS RÉCENTS

29.17 GROUPE ZYDUS.

29.17.1 PRÉSENTATION DE L'ENTREPRISE

29.17.2 ANALYSE DES REVENUS

29.17.3 PRÉSENCE GÉOGRAPHIQUE

29.17.4 PORTEFEUILLE DE PRODUITS

29.17.5 DÉVELOPPEMENTS RÉCENTS

29.18 TEVA INDUSTRIES PHARMACEUTIQUES LTD.

29.18.1 PRÉSENTATION DE L'ENTREPRISE

29.18.2 ANALYSE DES REVENUS

29.18.3 PRÉSENCE GÉOGRAPHIQUE

29.18.4 PORTEFEUILLE DE PRODUITS

29.18.5 DÉVELOPPEMENTS RÉCENTS

29.19 TORRENT PHARMACEUTICALS LTD

29.19.1 PRÉSENTATION DE L'ENTREPRISE

29.19.2 ANALYSE DES REVENUS

29.19.3 PRÉSENCE GÉOGRAPHIQUE

29.19.4 PORTEFEUILLE DE PRODUITS

29.19.5 DÉVELOPPEMENTS RÉCENTS

29.2 GLENMARK PHARMACEUTICALS LTD.

29.20.1 PRÉSENTATION DE L'ENTREPRISE

29.20.2 ANALYSE DES REVENUS

29.20.3 PRÉSENCE GÉOGRAPHIQUE

29.20.4 PORTEFEUILLE DE PRODUITS

29.20.5 DÉVELOPPEMENTS RÉCENTS

29.21 AMNEAL PHARMACEUTICALS LLC.

29.21.1 PRÉSENTATION DE L'ENTREPRISE

29.21.2 ANALYSE DES REVENUS

29.21.3 PRÉSENCE GÉOGRAPHIQUE

29.21.4 PORTEFEUILLE DE PRODUITS

29.21.5 DÉVELOPPEMENTS RÉCENTS

29.22 BRISTOL-MYERS SQUIBB COMPANY

29.22.1 PRÉSENTATION DE L'ENTREPRISE

29.22.2 ANALYSE DES REVENUS

29.22.3 PRÉSENCE GÉOGRAPHIQUE

29.22.4 PORTEFEUILLE DE PRODUITS

29.22.5 DÉVELOPPEMENTS RÉCENTS

29.23 ELI LILLY ET COMPAGNIE.

29.23.1 PRÉSENTATION DE L'ENTREPRISE

29.23.2 ANALYSE DES REVENUS

29.23.3 PRÉSENCE GÉOGRAPHIQUE

29.23.4 PORTEFEUILLE DE PRODUITS

29.23.5 DÉVELOPPEMENTS RÉCENTS

29.24 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

29.24.1 PRÉSENTATION DE L'ENTREPRISE

29.24.2 ANALYSE DES REVENUS

29.24.3 PRÉSENCE GÉOGRAPHIQUE

29.24.4 PORTEFEUILLE DE PRODUITS

29.24.5 DÉVELOPPEMENTS RÉCENTS

29,25 LANNETT

29.25.1 PRÉSENTATION DE L'ENTREPRISE

29.25.2 ANALYSE DES REVENUS

29.25.3 PRÉSENCE GÉOGRAPHIQUE

29.25.4 PORTEFEUILLE DE PRODUITS

29.25.5 DÉVELOPPEMENTS RÉCENTS

29.26 EISAI CO., LTD.

29.26.1 PRÉSENTATION DE L'ENTREPRISE

29.26.2 ANALYSE DES REVENUS

29.26.3 PRÉSENCE GÉOGRAPHIQUE

29.26.4 PORTEFEUILLE DE PRODUITS

29.26.5 DÉVELOPPEMENTS RÉCENTS

29.27 IONIS PHARMACEUTIQUES

29.27.1 PRÉSENTATION DE L'ENTREPRISE

29.27.2 ANALYSE DES REVENUS

29.27.3 PRÉSENCE GÉOGRAPHIQUE

29.27.4 PORTEFEUILLE DE PRODUITS

29.27.5 DÉVELOPPEMENTS RÉCENTS

29.28 SERVICES PHARMACEUTIQUES DALTON

29.28.1 PRÉSENTATION DE L'ENTREPRISE

29.28.2 ANALYSE DES REVENUS

29.28.3 PRÉSENCE GÉOGRAPHIQUE

29.28.4 PORTEFEUILLE DE PRODUITS

29.28.5 DÉVELOPPEMENTS RÉCENTS

29.29 HIKMA PHARMACEUTICALS PLC

29.29.1 PRÉSENTATION DE L'ENTREPRISE

29.29.2 ANALYSE DES REVENUS

29.29.3 PRÉSENCE GÉOGRAPHIQUE

29.29.4 PORTEFEUILLE DE PRODUITS

29.29.5 DÉVELOPPEMENTS RÉCENTS

29.3 SOLUTIONS PHARMACEUTIQUES STERLING

29.30.1 PRÉSENTATION DE L'ENTREPRISE

29.30.2 ANALYSE DES REVENUS

29.30.3 PRÉSENCE GÉOGRAPHIQUE

29.30.4 PORTEFEUILLE DE PRODUITS

29.30.5 DÉVELOPPEMENTS RÉCENTS

30 RAPPORTS CONNEXES

31 CONCLUSION

32 QUESTIONNAIRE

33 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.