Global Cardiac Computed Tomography Cct Market

Taille du marché en milliards USD

TCAC :

%

USD

8.38 Billion

USD

14.69 Billion

2024

2032

USD

8.38 Billion

USD

14.69 Billion

2024

2032

| 2025 –2032 | |

| USD 8.38 Billion | |

| USD 14.69 Billion | |

| % | |

|

Segmentation du marché mondial de la tomodensitométrie cardiaque (TCC), par offres (systèmes, services et logiciels), type de produit (TDM monosource, TDM cardiaque double source et TDM spectrale), application (scoring calcique, angiographie coronaire par CT, implantation de dispositifs, isolation des veines pulmonaires et occlusion de l'appendice auriculaire gauche), utilisateur final (hôpitaux, centres spécialisés, centres de diagnostic et d'imagerie, etc.), canal de distribution (appel d'offres direct et distributeur tiers) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la tomodensitométrie cardiaque (CCT)

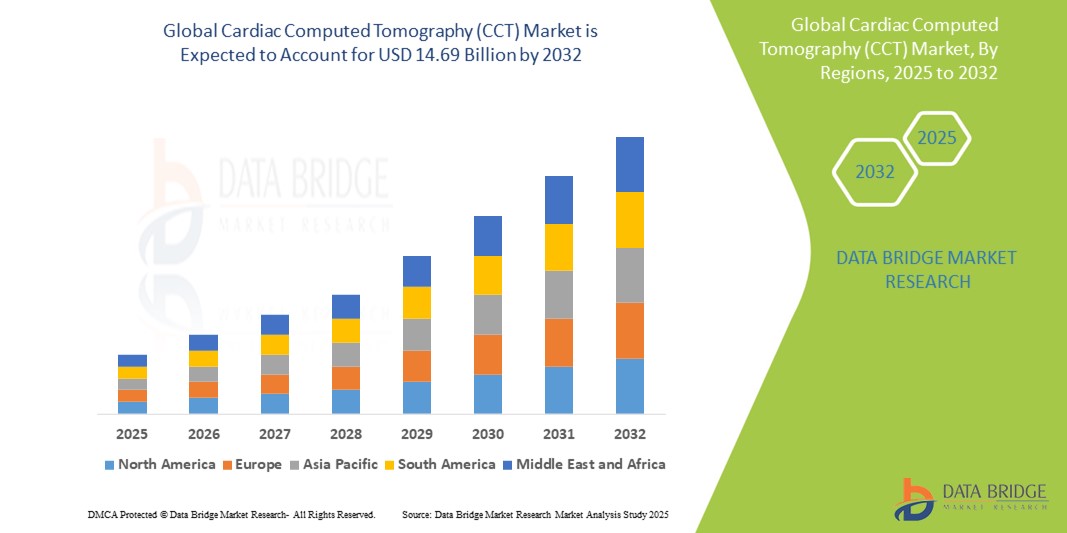

- La taille du marché mondial de la tomodensitométrie cardiaque (CCT) était évaluée à 8,38 milliards USD en 2024 et devrait atteindre 14,69 milliards USD d'ici 2032 , à un TCAC de 7,26 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies cardiovasculaires (MCV) et la demande croissante d'outils de diagnostic non invasifs, ce qui a conduit à l'adoption plus large de technologies d'imagerie cardiaque avancées telles que la CCT.

- De plus, les avancées technologiques, telles que l'accélération des vitesses d'acquisition, l'amélioration de la qualité d'image et l'intégration aux plateformes de diagnostic basées sur l'IA, contribuent à accroître la précision diagnostique et l'efficacité des flux de travail. Ces tendances positionnent la CCT comme un outil essentiel en cardiologie moderne, propulsant ainsi considérablement l'expansion du marché.

Analyse du marché de la tomodensitométrie cardiaque (CCT)

- La tomodensitométrie cardiaque (TCC), une technique d'imagerie non invasive qui visualise les artères coronaires et les structures cardiaques, devient une modalité diagnostique essentielle en cardiologie en raison de ses temps d'analyse rapides, de son imagerie haute résolution et de sa capacité à détecter les maladies coronariennes à un stade précoce.

- La prévalence croissante des troubles cardiovasculaires, la demande de diagnostic précoce et précis et la préférence pour des procédures moins invasives sont les principaux facteurs qui alimentent la demande de CCT dans les hôpitaux et les centres de diagnostic.

- L'Amérique du Nord a dominé le marché de la tomodensitométrie cardiaque (TCC) avec la plus grande part de revenus de 40,1 % en 2024, caractérisée par une forte adoption de technologies de diagnostic de pointe et une sensibilisation croissante aux soins cardiaques préventifs, en particulier aux États-Unis, où la TDM cardiaque est couramment utilisée pour la stratification des risques et la planification préopératoire.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la tomodensitométrie cardiaque (CCT) au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de l'incidence croissante des maladies cardiaques et des investissements gouvernementaux dans les infrastructures d'imagerie diagnostique.

- Le segment de l'angiographie coronaire par tomodensitométrie (CT) a dominé le marché de la tomodensitométrie cardiaque (CCT) avec une part de marché de 45,6 % en 2024, grâce à son utilisation croissante comme test de première ligne pour évaluer les maladies coronariennes, offrant une alternative plus sûre et plus rapide à l'angiographie invasive.

Portée du rapport et segmentation du marché de la tomodensitométrie cardiaque (CCT)

|

Attributs |

Informations clés sur le marché de la tomodensitométrie cardiaque (TCC) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la tomodensitométrie cardiaque (CCT)

« Les progrès technologiques favorisent la précision et l'accessibilité »

- Une tendance majeure et en constante évolution sur le marché mondial de la tomodensitométrie cardiaque (CCT) est l'avancement continu de la technologie d'imagerie, notamment les améliorations de la résolution spatiale, la réduction des temps d'analyse et la diminution de l'exposition aux radiations, améliorant ainsi la précision du diagnostic tout en améliorant la sécurité et le confort des patients.

- Par exemple, les systèmes CCT de nouvelle génération de sociétés telles que GE HealthCare et Siemens Healthineers présentent des capacités de tomodensitométrie à double source et spectrale, permettant une visualisation plus claire des artères coronaires, même chez les patients présentant une fréquence cardiaque élevée ou une calcification importante.

- L'intégration de l'IA dans la TCC transforme l'imagerie cardiaque en permettant une segmentation automatisée, une reconstruction d'image améliorée et une détection intelligente des maladies coronariennes. Par exemple, les outils de TCC assistés par IA de Canon Medical améliorent l'efficacité des flux de travail et offrent des mesures de haute précision pour l'évaluation des risques et la planification du traitement.

- L'adoption du score calcique par TDM cardiaque comme outil de diagnostic de première ligne se développe, en réponse à l'importance croissante accordée au dépistage précoce et à la cardiologie préventive, en particulier chez les personnes asymptomatiques présentant un risque modéré de maladie coronarienne. Les initiatives favorisant le score calcique par TDM cardiaque se généralisent dans les bilans de santé de routine des systèmes de santé avancés.

- L'intégration du CCT avec d'autres modalités d'imagerie, telles que le PET ou le SPECT, crée des solutions d'imagerie hybrides qui combinent des données cardiaques anatomiques et fonctionnelles en une seule séance, améliorant ainsi la précision du diagnostic et la formulation de la stratégie de traitement.

- Cette tendance vers une imagerie cardiaque plus précise, plus intelligente et plus accessible transforme fondamentalement les attentes cliniques en cardiologie. Par conséquent, les entreprises développent de plus en plus de plateformes CCT avancées, dotées d'analyses basées sur l'IA, de protocoles à faible dose et de capacités d'acquisition plus rapides, afin de répondre à la demande croissante des hôpitaux, des centres d'imagerie et des établissements cardiaques spécialisés.

Dynamique du marché de la tomodensitométrie cardiaque (TCC)

Conducteur

« Fardeau croissant des maladies cardiovasculaires et demande de diagnostics non invasifs »

- La charge mondiale croissante des maladies cardiovasculaires (MCV), ainsi que la demande croissante d’outils de diagnostic précis et non invasifs, constituent un facteur important qui accélère l’adoption des systèmes de tomodensitométrie cardiaque (CCT).

- Par exemple, en février 2024, Siemens Healthineers a lancé sa nouvelle plateforme de tomodensitométrie à comptage de photons, NAEOTOM Alpha, qui améliore les capacités d'imagerie cardiaque en offrant une résolution ultra-élevée et des doses de rayonnement plus faibles. Ces innovations devraient stimuler l'adoption de la TDM au cours de la période de prévision.

- Les maladies cardiaques restant la principale cause de décès dans le monde, les professionnels de santé recherchent des solutions d'imagerie avancées permettant de détecter précocement les maladies coronariennes et d'orienter les stratégies de soins préventifs. La TDM coronaire offre une visualisation détaillée de l'anatomie coronaire, permettant aux cliniciens d'évaluer la charge de plaque et la sténose sans intervention invasive.

- De plus, l'évolution vers des modèles de soins de santé axés sur la valeur et la cardiologie préventive renforce le besoin de solutions diagnostiques efficaces et conviviales pour les patients. La CCT répond à ce besoin en offrant des temps d'examen rapides, une grande précision diagnostique et un inconfort minimal pour le patient.

- L'intégration croissante de la CCT avec des plateformes basées sur l'IA pour l'analyse automatisée et la stratification des risques, ainsi que l'utilisation croissante de l'angiographie coronarienne par tomodensitométrie (CCTA) dans les évaluations cardiaques de routine, stimulent considérablement l'adoption de la CCT dans les hôpitaux, les centres cardiaques et les centres de diagnostic ambulatoires du monde entier.

Retenue/Défi

« Inquiétudes liées aux coûts élevés et à l'exposition aux radiations »

- Malgré ses avantages diagnostiques, le coût élevé des systèmes et procédures de tomodensitométrie cardiaque (TCC) constitue un frein important à leur adoption par le marché, notamment dans les pays à revenu faible ou intermédiaire. L'investissement initial dans des équipements de TDM de pointe, ainsi que les coûts opérationnels de maintenance et de personnel qualifié, peuvent limiter l'accessibilité dans les établissements de santé aux ressources limitées.

- Par exemple, les systèmes haut de gamme dotés de capacités de tomodensitométrie à double source ou spectrale peuvent coûter beaucoup plus cher que les scanners conventionnels, ce qui les rend moins adaptés aux petits hôpitaux ou aux centres de diagnostic autonomes.

- Par ailleurs, les inquiétudes concernant l'exposition aux radiations, bien que atténuées par les technologies modernes à faible dose, demeurent un point de vigilance pour certains cliniciens et patients. Si la TDM offre une imagerie non invasive précieuse, la dose de radiation cumulée lors des examens répétés, notamment chez les patients jeunes, continue de soulever des questions cliniques et éthiques.

- De plus, les politiques de remboursement des procédures de TCC varient selon les régions et peuvent ne pas couvrir adéquatement l'imagerie avancée, ce qui impacte à la fois l'adoption par les prestataires et l'accessibilité financière pour les patients. Cette disparité de prise en charge par les assurances peut limiter l'accès à la TCC dans les régions où les infrastructures de remboursement des soins de santé sont sous-développées.

- Relever ces défis en développant des solutions d’imagerie rentables, des techniques améliorées de réduction de dose et une éducation plus large sur le rapport risque-bénéfice de la CCT sera crucial pour élargir l’adoption et garantir un accès équitable sur les marchés mondiaux des soins de santé.

Portée du marché de la tomodensitométrie cardiaque (CCT)

Le marché est segmenté en fonction des offres, du type de produit, de l’application, de l’utilisateur final et du canal de distribution.

- Par offrandes

Sur la base des offres, le marché de la tomodensitométrie cardiaque (TCC) est segmenté en systèmes, services et logiciels. Le segment des systèmes a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la demande croissante de scanners CT hautes performances offrant une imagerie cardiaque rapide et haute résolution. L'adoption de systèmes avancés, tels que la TDM double source et la TDM spectrale, continue de progresser dans les hôpitaux et les centres cardiaques pour soutenir le diagnostic précoce et la cardiologie préventive.

Le secteur des logiciels devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'intégration croissante d'outils d'IA pour la reconstruction d'images, la segmentation des artères coronaires et l'assistance diagnostique automatisée. Les solutions logicielles sont de plus en plus plébiscitées pour leur rôle dans la simplification des flux de travail et l'amélioration de la précision des décisions cliniques.

- Par type de produit

Selon le type de produit, le marché de la tomodensitométrie cardiaque (TCC) est classé en deux catégories : la TDM monosource, la TDM cardiaque bisource et la TDM spectrale. Le segment de la TDM monosource détenait la plus grande part de marché en 2024 grâce à sa large disponibilité, son rapport coût-efficacité et son adéquation aux évaluations cardiaques de routine et au score calcique.

Le segment de la tomodensitométrie cardiaque à double source devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa résolution temporelle supérieure et à sa capacité à capturer des images de haute qualité, même à des fréquences cardiaques élevées, sans bêtabloquants. La tomodensitométrie à double source est de plus en plus privilégiée pour les procédures avancées d'angiographie coronaire par tomodensitométrie (CCTA).

- Par application

En fonction des applications, le marché de la tomodensitométrie cardiaque (TCC) est segmenté en deux catégories : score calcique, angiographie coronaire par tomodensitométrie, implantation de dispositifs, isolation des veines pulmonaires et occlusion de l'auricule gauche. Le segment de l'angiographie coronaire par tomodensitométrie a dominé le marché avec une part de 45,6 % en 2024, en raison de son rôle essentiel dans l'évaluation non invasive de la coronaropathie (CAD) et de son adoption croissante dans le diagnostic cardiaque de première intention. La capacité de la TCC à fournir des évaluations anatomiques coronaires détaillées avec une grande sensibilité renforce son utilisation en milieu hospitalier et ambulatoire.

Le segment du score calcique devrait connaître une croissance notable au cours de la période de prévision, les systèmes de santé adoptant de plus en plus des approches cardiologiques préventives. Le score calcique systématique chez les personnes asymptomatiques permet d'identifier précocement les risques cardiovasculaires et d'améliorer les résultats à long terme.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la tomodensitométrie cardiaque (TCC) est segmenté en hôpitaux, centres spécialisés, centres de diagnostic et d'imagerie, et autres. Le segment hospitalier représentait la part la plus importante en 2024, grâce à des investissements massifs dans des infrastructures d'imagerie de pointe et à l'intégration de la TDM cardiaque dans des parcours de soins multispécialités. Les hôpitaux bénéficient d'un volume important de patients, d'une couverture d'assurance et de la capacité à fournir des soins cardiaques complets.

Le secteur des centres de diagnostic et d'imagerie devrait connaître une croissance rapide entre 2025 et 2032, en raison de la tendance croissante à la décentralisation des soins de santé, de la rentabilité et de la réduction des délais d'attente pour les patients. Ces centres s'appuient sur des scanners compacts et rapides pour répondre à la demande d'imagerie cardiaque spécialisée.

- Par canal de distribution

En fonction du canal de distribution, le marché de la tomodensitométrie cardiaque (TCC) est segmenté en appels d'offres directs et distribution par des tiers. En 2024, le segment des appels d'offres directs a dominé, notamment grâce aux achats massifs des hôpitaux publics, des établissements universitaires et des chaînes de soins de santé cherchant à moderniser leurs capacités de diagnostic grâce à des achats centralisés.

Le segment des distributeurs tiers devrait enregistrer une croissance substantielle au cours de la période de prévision, en raison de l'élargissement de l'accès aux systèmes d'imagerie avancés sur les marchés émergents, où les distributeurs locaux jouent un rôle clé dans la vente d'équipements, la maintenance et la prestation de services.

Analyse régionale du marché de la tomodensitométrie cardiaque (TCC)

- L'Amérique du Nord a dominé le marché de la tomodensitométrie cardiaque (CCT) avec la plus grande part de revenus de 40,1 % en 2024, grâce à une forte adoption de technologies de diagnostic de pointe et à une sensibilisation croissante aux soins cardiaques préventifs.

- Le leadership de la région est encore renforcé par la présence de grandes sociétés d'imagerie médicale, la sensibilisation clinique croissante aux avantages de l'imagerie cardiaque précoce et l'intégration croissante de la CCT dans les protocoles de diagnostic standard des maladies coronariennes.

- De plus, l'investissement important de l'Amérique du Nord dans les technologies de la santé, la recherche continue en matière de diagnostic cardiovasculaire et l'adoption de solutions d'imagerie basées sur l'IA contribuent de manière significative à la croissance du marché régional, renforçant son statut de plaque tournante de premier plan pour l'adoption de la CCT dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées en cardiologie.

Aperçu du marché américain de la tomodensitométrie cardiaque (CCT)

Le marché américain de la tomodensitométrie cardiaque (TCC) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'infrastructure de santé avancée du pays et à l'adoption massive de technologies d'imagerie non invasives. La prévalence croissante des maladies cardiovasculaires et l'accent mis sur la cardiologie préventive stimulent la demande de systèmes de TCC. Les États-Unis constatent également une intégration croissante de l'IA et des logiciels d'analyse d'images dans les flux de travail de TDM, améliorant ainsi la précision et l'efficacité des diagnostics. De plus, le soutien des programmes de remboursement et des recommandations cliniques recommandant l'angiographie coronarienne par tomodensitométrie (TCC) comme outil de diagnostic de première intention accélère encore l'expansion du marché.

Aperçu du marché européen de la tomodensitométrie cardiaque (TCC)

Le marché européen de la tomodensitométrie cardiaque (TCC) devrait connaître une croissance annuelle moyenne (TCA) substantielle tout au long de la période de prévision, stimulé par une réglementation sanitaire stricte, une sensibilisation croissante aux risques cardiovasculaires et les avancées technologiques en imagerie par tomodensitométrie (TDM). De nombreux pays de la région adoptent les technologies de TDM spectrale et à double source pour une imagerie cardiaque améliorée avec des doses de rayonnement réduites. De plus, les investissements publics dans la modernisation des infrastructures de diagnostic et l'utilisation croissante de la TDM dans les hôpitaux publics et privés stimulent son adoption. L'évolution vers des soins de santé axés sur la valeur et des initiatives de diagnostic précoce soutient l'utilisation croissante de la TDM en Europe.

Aperçu du marché britannique de la tomodensitométrie cardiaque (TCC)

Le marché britannique de la tomodensitométrie cardiaque (TCC) devrait connaître une croissance annuelle moyenne (TCA) remarquable au cours de la période de prévision, grâce à l'importance croissante accordée à la détection précoce des maladies coronariennes et aux recommandations nationales en faveur de l'angiographie coronarienne par tomodensitométrie (ACTC). Dans le cadre des initiatives du NHS visant à réduire les temps d'attente et à améliorer le diagnostic cardiaque, les hôpitaux investissent dans des systèmes de tomodensitométrie avancés. De plus, les partenariats entre les fournisseurs d'équipements d'imagerie et les centres de recherche universitaires accélèrent l'innovation et l'adoption de flux de travail de tomodensitométrie cardiaque basés sur l'IA.

Aperçu du marché allemand de la tomodensitométrie cardiaque (TCC)

Le marché allemand de la tomodensitométrie cardiaque (TCC) devrait connaître une croissance annuelle moyenne (TCA) considérable au cours de la période de prévision, soutenu par des dépenses de santé élevées, un leadership technologique et une approche proactive de la santé cardiaque. L'accent mis par l'Allemagne sur la précision clinique et l'innovation favorise l'intégration de systèmes de TDM spectrale et assistée par IA dans les services de cardiologie. La sensibilisation accrue au dépistage cardiovasculaire précoce et la solidité des infrastructures hospitalières stimulent également le marché, notamment au sein des établissements de santé universitaires et urbains.

Aperçu du marché de la tomodensitométrie cardiaque (TCC) en Asie-Pacifique

Le marché de la tomodensitométrie cardiaque (TCC) en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par l'augmentation des dépenses de santé, l'incidence croissante des maladies cardiaques et l'adoption croissante de l'imagerie diagnostique avancée dans des pays comme la Chine, le Japon et l'Inde. Les efforts des gouvernements pour moderniser les infrastructures de santé et la présence de fabricants rentables améliorent l'accessibilité aux technologies de TCC. De plus, les initiatives favorisant le diagnostic basé sur l'IA et la détection précoce des maladies stimulent la demande dans les régions urbaines et semi-urbaines.

Aperçu du marché japonais de la tomodensitométrie cardiaque (CCT)

Le marché japonais de la tomodensitométrie cardiaque (TCC) gagne du terrain grâce au vieillissement de la population, à des capacités technologiques avancées et à un soutien gouvernemental fort en matière de dépistage cardiovasculaire. Les hôpitaux adoptent rapidement des systèmes de TDM cardiaque haute résolution et faible dose, intégrés à l'IA pour faciliter la prise de décision clinique. Les établissements de santé japonais accordent une importance primordiale à la sécurité des patients et à la précision du diagnostic, faisant de la TCC une modalité privilégiée pour l'imagerie coronaire non invasive. Les collaborations de recherche en cours favorisent également le développement des technologies de TDM de nouvelle génération dans le pays.

Aperçu du marché indien de la tomodensitométrie cardiaque (CCT)

En 2024, le marché indien de la tomodensitométrie cardiaque (TCC) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par l'augmentation des cas de maladies cardiaques, l'urbanisation et une sensibilisation croissante à la santé préventive. L'engagement du gouvernement indien en faveur de soins de santé abordables et d'hôpitaux intelligents favorise l'adoption de la TCC dans les villes de premier et deuxième rangs. Les chaînes de diagnostic privées et les hôpitaux spécialisés investissent de plus en plus dans les infrastructures de TCC cardiaque, tandis que les fabricants locaux proposent des systèmes à prix compétitifs pour étendre leur portée. L'intégration de la téléradiologie et de l'IA joue également un rôle croissant dans l'accélération de l'adoption dans les régions reculées.

Part de marché de la tomodensitométrie cardiaque (TCC)

L'industrie de la tomodensitométrie cardiaque (TCC) est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Shimadzu Corporation (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- FUJIFILM Healthcare Corporation (Japon)

- Hitachi High-Tech Corporation (Japon)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Shanghai United Imaging Healthcare Co., LTD (Chine)

- HeartFlow, Inc. (États-Unis)

- Circle Cardiovascular Imaging Inc. (Canada)

- Ziosoft (États-Unis)

- Arineta Ltd. (Israël)

- TeraRecon (États-Unis)

- Intrasense SA (France)

- ContextVision (Suède)

- Core Sound Imaging, Inc. (États-Unis)

- Imalogix, LLC (États-Unis)

- LifeVoxel (États-Unis)

Quels sont les développements récents sur le marché mondial de la tomodensitométrie cardiaque (CCT) ?

- En avril 2023, Siemens Healthineers a présenté son dernier scanner cardiaque, le SOMATOM Force, conçu pour offrir une imagerie ultra-rapide et haute résolution avec une exposition réduite aux radiations. Cette avancée est particulièrement efficace pour les patients présentant une fréquence cardiaque élevée ou des arythmies, améliorant la précision du diagnostic des maladies coronariennes. L'innovation de Siemens reflète son engagement continu à améliorer l'imagerie cardiaque non invasive et à répondre au besoin mondial de diagnostics précis et centrés sur le patient.

- En mars 2023, GE HealthCare a annoncé le lancement de sa technologie de reconstruction d'images CT TrueFidelity pour les applications d'imagerie cardiovasculaire. Ce système basé sur l'apprentissage profond améliore la clarté des images tout en réduisant considérablement le bruit, permettant ainsi une meilleure visualisation des artères coronaires. Ce développement marque une étape cruciale dans l'exploitation de l'intelligence artificielle pour une détection précoce et fiable des maladies cardiaques et renforce le leadership de GE dans les solutions d'imagerie intelligente.

- En mars 2023, Canon Medical Systems a élargi sa gamme d'imagerie cardiaque avec le lancement de l'Aquilion ONE / PRISM Edition, un système de tomodensitométrie spectrale offrant une imagerie cardiaque détaillée avec une quantification avancée de l'iode. Ce système aide les cliniciens à identifier les zones ischémiques et à évaluer la perfusion myocardique avec une plus grande précision. L'innovation de Canon témoigne de son engagement à fournir des évaluations cardiaques complètes grâce à une technologie de tomodensitométrie de pointe.

- En février 2023, Philips a annoncé un partenariat stratégique avec la Mayo Clinic pour co-développer des solutions d'imagerie cardiaque basées sur l'IA, visant à optimiser les flux de travail des scanners et à améliorer la précision des diagnostics. Cette collaboration se concentre sur l'intégration des données en temps réel et l'interprétation automatisée des scanners cardiaques, améliorant ainsi l'efficacité des cliniciens et les résultats pour les patients. Cette initiative souligne l'importance croissante de l'IA pour faire progresser le diagnostic cardiaque par scanner et optimiser les opérations cliniques.

- En janvier 2023, HeartFlow, Inc. a obtenu une autorisation réglementaire élargie pour sa plateforme d'analyse FFRct non invasive, qui s'intègre parfaitement à la tomodensitométrie cardiaque standard pour évaluer la maladie coronarienne. La plateforme utilise l'apprentissage automatique pour créer des modèles 3D des artères coronaires et évaluer le flux sanguin, facilitant ainsi la prise de décisions thérapeutiques personnalisées. Cette étape importante souligne l'adoption croissante des technologies informatiques pour améliorer l'utilité de la tomodensitométrie cardiaque en pratique clinique courante.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.