Global Category Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

2.10 Billion

USD

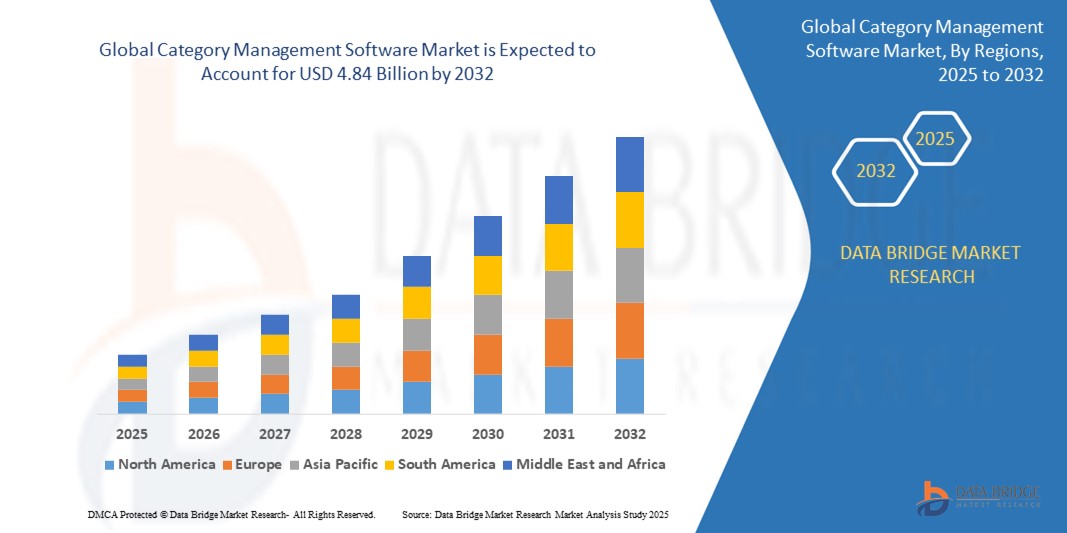

4.84 Billion

2024

2032

USD

2.10 Billion

USD

4.84 Billion

2024

2032

| 2025 –2032 | |

| USD 2.10 Billion | |

| USD 4.84 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de gestion des catégories, par solution (logiciels de planogramme, logiciels de planification des surfaces, planification des assortiments et autres), service (services gérés et services professionnels), déploiement (sur site et dans le cloud), taille de l'entreprise (grandes et moyennes entreprises), application (vente au détail, distribution et biens de consommation courante) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des logiciels de gestion des catégories ?

- La taille du marché mondial des logiciels de gestion des catégories était évaluée à 2,10 milliards USD en 2024 et devrait atteindre 4,84 milliards USD d'ici 2032 , à un TCAC de 11,00 % au cours de la période de prévision.

- L'expansion du marché est principalement motivée par le besoin croissant de planification de la vente au détail basée sur les données, l'essor des stratégies de vente au détail omnicanales et la demande croissante d'expériences d'achat personnalisées.

- De plus, les détaillants et les entreprises de biens de consommation courante exploitent les outils de gestion des catégories pour rationaliser les stocks, optimiser l'espace en rayon et stimuler la collaboration avec les fournisseurs, facteurs clés qui alimentent une croissance soutenue du marché.

Quels sont les principaux points à retenir du marché des logiciels de gestion des catégories ?

- Les logiciels de gestion des catégories, conçus pour améliorer la planification de la vente au détail, l'assortiment de produits et l'analyse des performances, sont devenus essentiels pour les détaillants modernes qui cherchent à améliorer l'efficacité, la rentabilité et la satisfaction des clients sur tous les canaux.

- La demande croissante d'analyses de données en temps réel, de prise de décision basée sur l'IA et de plateformes collaboratives entre fournisseurs et détaillants stimule considérablement l'adoption dans des secteurs tels que les biens de grande consommation, l'électronique et la vente au détail de mode.

- La capacité du logiciel à aligner les catégories de produits sur le comportement des acheteurs, à optimiser les planogrammes et à permettre des stratégies de marchandisage agiles en fait une solution essentielle à l'ère de la transformation numérique du commerce de détail.

- L'Europe a dominé le marché des logiciels de gestion des catégories avec la plus grande part de revenus de 31,26 % en 2024, grâce à la demande croissante d'outils avancés de planification de la vente au détail, à la transformation numérique croissante dans le secteur de la vente au détail et à l'adoption généralisée de solutions de merchandising basées sur l'IA.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide de 13,6 % entre 2025 et 2032, grâce à l'essor des stratégies de vente au détail centrées sur les données, à la concurrence accrue entre les marques de consommation et à la demande croissante d'informations en temps réel sur les catégories.

- Le segment de la planification de l'assortiment a dominé le marché des logiciels de gestion des catégories avec la plus grande part de revenus du marché de 38,9 % en 2024, stimulé par la demande croissante d'optimisation de l'assortiment de produits basée sur les données dans les magasins de détail afin de maximiser l'efficacité des rayons et de répondre aux préférences des consommateurs.

Portée du rapport et segmentation du marché des logiciels de gestion des catégories

|

Attributs |

Informations clés sur le marché des logiciels de gestion des catégories |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des logiciels de gestion des catégories ?

« Automatisation et analyse prédictive pilotées par l'IA dans la planification du commerce de détail »

- Une tendance majeure et croissante sur le marché mondial des logiciels de gestion des catégories est l'adoption de l'intelligence artificielle (IA) et de l'analyse prédictive pour optimiser la planification des assortiments, l'allocation des espaces de rayon et les stratégies de prix. Ces technologies permettent aux distributeurs de prendre des décisions en temps réel, fondées sur des données, améliorant ainsi leur efficacité et leur rentabilité.

- Par exemple, Oracle Retail et SAP SE ont intégré l'apprentissage automatique dans leurs plateformes de gestion des catégories pour analyser le comportement d'achat et prévoir la demande avec plus de précision, permettant aux détaillants d'aligner les offres de produits sur les préférences des acheteurs sur tous les canaux.

- Les logiciels basés sur l'IA peuvent automatiser des processus traditionnellement manuels tels que le regroupement, la planographie et la planification des démarques, réduisant ainsi considérablement le temps d'exploitation tout en améliorant la précision. Les modèles prédictifs aident également les détaillants à réagir en temps quasi réel à la demande saisonnière, aux variations de prix concurrentielles et aux préférences régionales.

- L'intégration aux systèmes de point de vente, aux outils de gestion des stocks et aux plateformes de commerce électronique optimise la prise de décision en offrant une vision à 360 degrés des performances des produits tout au long de la chaîne d'approvisionnement. Cette vision globale permet aux entreprises d'optimiser la personnalisation et la réactivité face aux tendances du marché.

- Des entreprises telles que JAGGAER et GEP intègrent également des analyses avancées dans leurs plateformes, aidant ainsi les entreprises à rationaliser la collaboration avec les fournisseurs et les stratégies d'approvisionnement au sein de leurs flux de travail de planification des catégories.

- La demande d'outils de planification de vente au détail intelligents, automatisés et hautement adaptatifs augmente rapidement, en particulier à mesure que les détaillants cherchent à améliorer leurs stratégies omnicanales, à améliorer la rotation des stocks et à maximiser l'efficacité de l'espace dans des environnements concurrentiels.

Quels sont les principaux moteurs du marché des logiciels de gestion des catégories ?

- La complexité croissante des chaînes d'approvisionnement de détail, les attentes croissantes des consommateurs en matière d'expériences d'achat personnalisées et le besoin de prise de décision basée sur les données sont des forces majeures qui propulsent l'adoption de solutions logicielles de gestion des catégories.

- Par exemple, en mars 2024, Board International s'est associé à une chaîne de vente au détail de premier plan pour déployer une plateforme de planification intégrée utilisant des analyses en temps réel pour améliorer l'efficacité des rayons et optimiser les assortiments en magasin, démontrant ainsi la dépendance croissante aux solutions technologiques dans le merchandising moderne.

- La transition vers la vente au détail omnicanal, où les consommateurs achètent à la fois en ligne et hors ligne, nécessite des tâches dynamiques de synchronisation des assortiments de produits et des stocks gérées efficacement par un logiciel de gestion des catégories.

- De plus, les entreprises de vente au détail accordent la priorité à l'orientation client, ce qui stimule la demande de solutions qui suivent le comportement d'achat, les indicateurs de fidélité et les préférences régionales pour créer des assortiments ciblés.

- Les déploiements basés sur le cloud, les architectures évolutives et l'automatisation basée sur l'IA ont rendu ces outils accessibles même aux détaillants de taille moyenne, accélérant encore davantage la pénétration du marché.

- Le besoin de plateformes collaboratives entre les détaillants et les fournisseurs encourage également l'adoption d'outils de gestion des catégories pour améliorer la transparence, rationaliser la planification commerciale conjointe et stimuler la rentabilité de l'ensemble de la chaîne d'approvisionnement.

Quel facteur freine la croissance du marché des logiciels de gestion des catégories ?

- L'un des principaux obstacles à la croissance du marché des logiciels de gestion de catégories réside dans le coût initial élevé et la complexité de la mise en œuvre et de la personnalisation des solutions d'entreprise. Pour de nombreuses PME, les coûts de déploiement, d'intégration et de formation des employés peuvent s'avérer prohibitifs.

- Par exemple, les rapports des détaillants du marché intermédiaire montrent des retards dans l'adoption en raison de la complexité perçue et du manque d'expertise technique interne nécessaire pour maintenir des plates-formes avancées telles que Retail Suite de SAP ou Oracle Category Management Cloud Service

- De plus, la fragmentation des données au sein des organisations peut limiter l'efficacité de ces solutions. Si les données clients, produits et ventes ne sont pas correctement intégrées, les résultats des outils de gestion des catégories risquent de manquer de profondeur pour une prise de décision éclairée.

- Les préoccupations en matière de confidentialité des données, notamment celles liées aux réglementations GDPR et CCPA, peuvent également entraver la collecte et l'analyse de données détaillées sur les consommateurs, un élément essentiel de la planification prédictive des catégories.

- De plus, la résistance au changement dans les environnements de vente traditionnels, où la planification manuelle ou des systèmes obsolètes sont encore utilisés, peut retarder l'adoption. La courbe d'apprentissage associée à la migration vers des plateformes basées sur l'IA reste un frein pour certains opérateurs.

- Pour surmonter ces défis, les fournisseurs investissent dans des interfaces conviviales, des modèles de tarification modulaires et des programmes de formation complets pour soutenir une adoption plus large dans tous les niveaux de vente au détail et dans toutes les zones géographiques.

Comment le marché des logiciels de gestion des catégories est-il segmenté ?

Le marché est segmenté en fonction de la solution, du service, du déploiement, de la taille de l'entreprise et de l'application.

- Par solution

En termes de solutions, le marché des logiciels de gestion des catégories est segmenté en logiciels de planogramme, logiciels de planification des surfaces, planification des assortiments, etc. Le segment de la planification des assortiments a dominé le marché des logiciels de gestion des catégories, avec une part de chiffre d'affaires de 38,9 % en 2024, grâce à la demande croissante d'optimisation des assortiments de produits basée sur les données dans les magasins de détail, afin de maximiser l'efficacité des rayons et de répondre aux préférences des consommateurs. Les détaillants s'appuient de plus en plus sur des outils avancés de planification des assortiments pour analyser les tendances de vente, prévoir la demande et optimiser la disponibilité des produits, améliorant ainsi leur rentabilité globale.

Le segment des logiciels de planogramme devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante d'outils de merchandising visuel qui aident les détaillants à optimiser l'agencement des rayons et le placement des produits. Ces solutions améliorent l'exécution en magasin, l'expérience client et les performances commerciales, stimulant ainsi une croissance rapide du marché.

- Par service

Sur la base des services, le marché des logiciels de gestion des catégories est segmenté en services gérés et services professionnels. Le segment des services professionnels détenait la plus grande part de chiffre d'affaires du marché, avec 56,1 % en 2024, grâce aux besoins en conseil, mise en œuvre et personnalisation, notamment chez les grands distributeurs déployant des plateformes avancées de gestion des catégories. Les services professionnels sont essentiels pour garantir une intégration transparente avec les systèmes existants et adapter les solutions aux besoins spécifiques des entreprises.

Le segment des services gérés devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante de services externalisés de surveillance, de maintenance et de support technique. Face à la recherche de solutions rentables et évolutives par les détaillants, les services gérés gagnent en popularité, offrant une optimisation continue des systèmes sans nécessiter de ressources internes importantes.

- Par déploiement

En termes de déploiement, le marché des logiciels de gestion de catégories est segmenté en versions sur site et cloud. Le segment cloud a dominé le marché avec la plus grande part de chiffre d'affaires (63,4 %) en 2024, porté par une préférence croissante pour des solutions flexibles, évolutives et économiques, accessibles depuis n'importe quel endroit. Les déploiements cloud permettent des mises à jour fluides, une collaboration simplifiée et une mise en œuvre plus rapide, ce qui les rend idéaux pour les opérations de vente au détail modernes et multi-sites.

Le segment sur site devrait connaître une croissance plus lente mais régulière, principalement parmi les organisations ayant des exigences strictes en matière de sécurité des données ou celles opérant dans des régions dotées d'une infrastructure cloud limitée.

- Par taille d'entreprise

En fonction de la taille de l'entreprise, le marché des logiciels de gestion de catégories est segmenté en grandes entreprises et en petites et moyennes entreprises (PME). Le segment des grandes entreprises a représenté la plus grande part de chiffre d'affaires, soit 58,7 % en 2024, grâce à des investissements importants dans des outils de planification avancés, des analyses basées sur l'IA et des solutions intégrées de gestion du commerce de détail. Les grands distributeurs ont besoin de plateformes complètes et évolutives pour gérer des opérations complexes et des environnements multicanaux.

Le segment des petites et moyennes entreprises (PME) devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à l'accessibilité croissante de solutions de gestion de catégories basées sur le cloud, abordables et conviviales, adaptées aux petits détaillants cherchant à améliorer leur compétitivité.

- Par application

En fonction des applications, le marché des logiciels de gestion des catégories est segmenté en commerce de détail, distribution et biens de consommation emballés (CPG). Le secteur du commerce de détail a dominé le marché avec la plus grande part de chiffre d'affaires (49,6 %) en 2024, porté par le besoin croissant d'optimisation de l'assortiment de produits, d'aménagement de l'espace et de prise de décision basée sur les données pour améliorer les performances en magasin et la satisfaction client. Le secteur du commerce de détail adopte de plus en plus de solutions de gestion des catégories pour améliorer son efficacité opérationnelle et commerciale.

Le segment des biens de consommation emballés (CPG) devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la demande croissante de collaboration entre fabricants et distributeurs, à un placement produit efficace et à l'alignement des promotions sur les analyses comportementales des consommateurs. Les entreprises de CPG exploitent ces outils pour stimuler la croissance de leurs catégories, la visibilité de leurs marques et leur rentabilité.

Quelle région détient la plus grande part du marché des logiciels de gestion de catégories ?

- L'Europe a dominé le marché des logiciels de gestion des catégories avec la plus grande part de revenus de 31,26 % en 2024, grâce à la demande croissante d'outils avancés de planification de la vente au détail, à la transformation numérique croissante dans le secteur de la vente au détail et à l'adoption généralisée de solutions de merchandising basées sur l'IA.

- L'infrastructure de vente au détail mature de la région, l'accent mis sur la précision dans la planification des rayons et des assortiments, ainsi que la forte demande d'informations localisées sur les consommateurs contribuent de manière significative à la mise en œuvre généralisée des plateformes de gestion des catégories.

- De plus, l'augmentation des investissements dans les stratégies omnicanales, ainsi que la conformité aux cadres réglementaires en constante évolution concernant l'étiquetage des produits et la durabilité, propulsent davantage la croissance du marché dans toute la région.

Aperçu du marché allemand des logiciels de gestion des catégories

Le marché allemand des logiciels de gestion des catégories a représenté la plus grande part de chiffre d'affaires en Europe en 2024, soutenu par la présence de grandes chaînes de distribution et une forte concentration sur l'efficacité des magasins et la prise de décision basée sur les données. Les détaillants allemands s'appuient de plus en plus sur des logiciels intelligents de planographie et de planification des assortiments pour améliorer la visibilité des produits et réduire les ruptures de stock. De plus, l'accent mis par le pays sur l'infrastructure numérique et l'intégration de l'IA le positionne comme un leader de l'optimisation logicielle du commerce de détail.

Aperçu du marché britannique des logiciels de gestion des catégories

Le marché britannique des logiciels de gestion des catégories devrait connaître une croissance régulière, porté par l'adoption croissante de solutions de vente au détail basées sur le cloud et un environnement de vente au détail très concurrentiel. Les détaillants britanniques exploitent les outils de gestion des catégories pour offrir des expériences en magasin plus personnalisées et optimiser l'utilisation de l'espace. La transition vers une planification agile de la chaîne d'approvisionnement et une gestion des stocks adaptée au e-commerce stimule également l'adoption de logiciels dans tout le pays.

Aperçu du marché français des logiciels de gestion des catégories

Le marché français des logiciels de category management connaît une croissance notable grâce au déploiement croissant de solutions analytiques dans les hypermarchés et supermarchés. Les distributeurs français privilégient le merchandising visuel et le placement stratégique des produits, soutenus par des outils logiciels qui automatisent la conception de l'agencement des rayons et améliorent la conformité des rayons. Par ailleurs, les préoccupations en matière de développement durable et la demande de transparence des consommateurs influencent les fonctionnalités logicielles liées à la traçabilité des produits et à l'efficacité des assortiments.

Quelle région connaît la croissance la plus rapide sur le marché des logiciels de gestion des catégories ?

L'Amérique du Nord devrait connaître le TCAC le plus rapide, soit 13,6 % entre 2025 et 2032, grâce à l'essor des stratégies de distribution centrées sur les données, à la concurrence accrue entre les marques grand public et à la demande croissante d'informations en temps réel sur les catégories. Les détaillants de la région adoptent rapidement des logiciels de planification des rayons et des assortiments basés sur l'IA pour rationaliser l'analyse des performances des produits, améliorer la conformité des planogrammes et optimiser l'engagement client sur les plateformes omnicanales. De plus, le solide écosystème régional de fournisseurs d'analyses de la distribution et les investissements croissants dans les solutions de gestion numérique des rayons accélèrent l'expansion du marché aux États-Unis et au Canada.

Aperçu du marché américain des logiciels de gestion des catégories

En 2024, le marché américain des logiciels de gestion des catégories détenait la plus grande part de marché en Amérique du Nord, porté par l'adoption généralisée de l'automatisation, l'intégration croissante du e-commerce et la forte demande d'optimisation des rayons chez les détaillants physiques. Les entreprises américaines exploitent les outils de gestion des catégories en mode SaaS pour gagner en compétitivité en termes de visibilité des produits et de ciblage des consommateurs. La disponibilité de solutions personnalisées pour différents formats de vente au détail renforce encore la position américaine sur le marché.

Aperçu du marché canadien des logiciels de gestion des catégories

Le marché canadien des logiciels de gestion des catégories connaît une croissance rapide, soutenu par la numérisation du commerce de détail et l'intérêt croissant pour l'analyse du comportement des consommateurs. Les détaillants canadiens adoptent ces outils pour améliorer l'aménagement de leurs magasins, accroître leur efficacité opérationnelle et aligner leurs stratégies de marchandisage sur l'évolution des attentes des clients. L'essor des solutions infonuagiques pour le commerce de détail et le soutien gouvernemental à l'innovation numérique favorisent l'adoption de ces logiciels au pays.

Quelles sont les principales entreprises du marché des logiciels de gestion de catégories ?

L'industrie des logiciels de gestion des catégories est principalement dirigée par des entreprises bien établies, notamment :

- Oracle (États-Unis)

- Aptos, LLC (États-Unis)

- Board International SA (Suisse)

- INTERACTIVE EDGE (États-Unis)

- 42 Technologies, Inc. (Canada)

- Epicor Software Corp. (États-Unis)

- Softvision (Cognizant) (États-Unis)

- GEP (États-Unis)

- JAGGAER (États-Unis)

- DotActiv (Pty) Ltd. (Afrique du Sud)

- Quant Retail (République tchèque)

- Oracle Retail (États-Unis)

- SAS Institute (Retail Analytics Suite) (États-Unis)

- Galerie RTS (Royaume-Uni)

- Intactix (systèmes hérités) (États-Unis)

- Une porte (États-Unis)

- ShelfIQ (États-Unis)

- Étagère intelligente (États-Unis)

- Planification spatiale Plus (États-Unis)

- IBM (États-Unis)

- SAP SE (Allemagne)

- Mi9 Retail (États-Unis)

Quels sont les développements récents sur le marché mondial des logiciels de gestion des catégories ?

- En juin 2023, Unicommerce, plateforme SaaS leader du e-commerce, a lancé une solution avancée de gestion des stocks permettant le réacheminement automatique des commandes non traitées grâce à une visibilité en temps réel des stocks dans les entrepôts et les magasins. Cette mise à niveau améliore la précision de l'allocation des commandes et l'efficacité globale du traitement des commandes, offrant ainsi des avantages opérationnels significatifs aux utilisateurs de la plateforme Unicommerce. Ce développement renforce la position d'Unicommerce sur le marché des solutions de gestion des stocks et des commandes.

- En juillet 2022, JAGGAER a lancé la version 22.2 de sa suite JAGGAER ONE, intégrant des améliorations complètes de la gestion de la source au paiement visant à simplifier les transactions entre acheteurs et fournisseurs. Cette nouvelle version met l'accent sur l'automatisation, l'expérience utilisateur et l'efficacité des achats de bout en bout. Cette mise à jour renforce l'engagement de JAGGAER à rationaliser les opérations d'achat et à améliorer la collaboration avec les fournisseurs.

- En mai 2021, Epicor a acquis KBMax, fournisseur de logiciels de configuration, de prix et de devis (CPQ) et de visualisation, et l'a intégré à son écosystème ERP. Cette acquisition offre aux clients de meilleurs points de contact pour la gestion des stocks, des prix, des coûts et des données clients, notamment dans les processus de vente complexes. Cette acquisition renforce la capacité d'Epicor à proposer des solutions de planification des ressources d'entreprise personnalisées et réactives.

- En février 2021, Aptos a finalisé l'acquisition de LS Retail, développeur de systèmes logiciels unifiés pour les secteurs du commerce de détail, de la pharmacie, de l'hôtellerie et de la restauration. Cette intégration visait à créer une plateforme technologique robuste pour le commerce de détail, capable de fournir des solutions complètes aux entreprises de toutes tailles. Cette opération stratégique a renforcé la présence d'Aptos sur le marché et amélioré sa capacité à répondre aux besoins du commerce omnicanal à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.