Global Chromatography Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

10.38 Billion

USD

16.87 Billion

2025

2033

USD

10.38 Billion

USD

16.87 Billion

2025

2033

| 2026 –2033 | |

| USD 10.38 Billion | |

| USD 16.87 Billion | |

| % | |

|

Segmentation du marché mondial des équipements de chromatographie, par type (chromatographie liquidienne, chromatographie à gaz, chromatographie à couche mince, etc.), produit (instruments et accessoires), utilisateur final (instituts universitaires et de recherche, société pharmaceutique et de biotechnologie, essais sur les aliments et boissons, organismes de recherche clinique, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Quelle est la taille et l'aperçu du marché des équipements de chromatographie

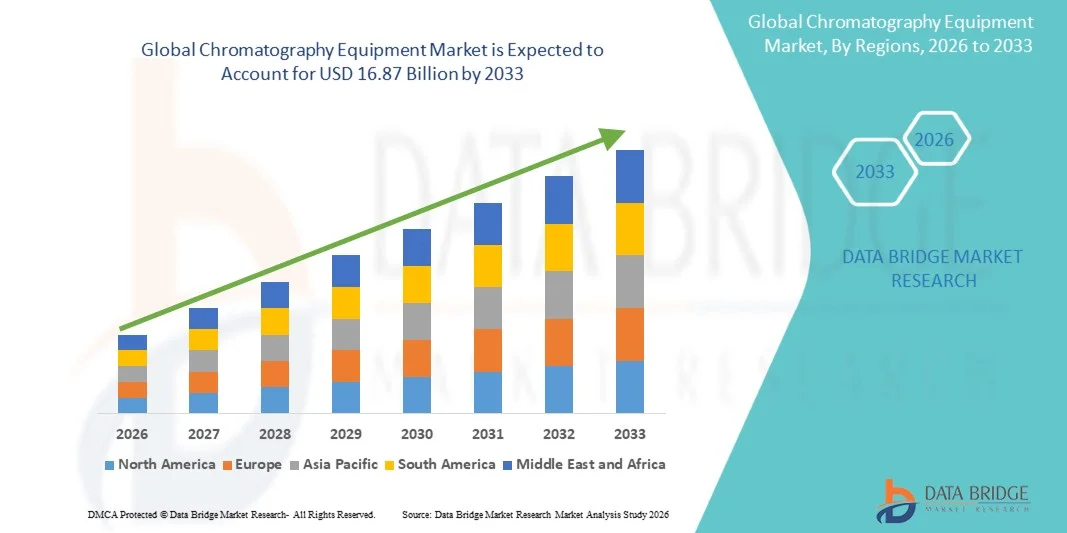

Selon l'analyse de marché de Data Bridge, le marché des équipements de chromatographie a été évalué à10,38 milliards de dollars en 2025et devrait atteindre16,87 milliards de dollars en 2033, croissance à unTCAC de 5,70 % entre 2026 et 2033. Le marché connaît une croissance constante en raison de la demande croissante de technologies d'analyse et de séparation de pointe pour les applications pharmaceutiques, la biotechnologie, la salubrité des aliments, les essais environnementaux et la recherche clinique. Les progrès rapides dans les systèmes de chromatographie, la croissance des activités de R-D pharmaceutique et l'expansion des produits biologiques et du développement de la médecine de précision accélèrent considérablement l'expansion du marché mondial.

L'augmentation de la prévalence des maladies chroniques, l'augmentation des activités de développement des médicaments et des exigences réglementaires rigoureuses en matière de contrôle de la qualité et de sécurité des produits obligent les entreprises pharmaceutiques, les laboratoires de recherche et les établissements de santé à adopter un équipement de chromatographie de pointe. La chromatographie liquide haute performance (HPLC), la chromatographie en phase gazeuse (GC) et les systèmes de chromatographie liquide ultra-haute performance (UHPLC) remplacent de plus en plus les techniques d'analyse conventionnelles dans de nombreux laboratoires, offrant une plus grande sensibilité, une meilleure précision, une analyse d'échantillons plus rapide et une reproductibilité accrue pour les essais de médicaments, la séparation des biomolécules et l'analyse de la contamination.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des équipements de chromatographie avec la plus grande part de revenus de 36,42 % en 2025, appuyée par de solides activités de recherche pharmaceutique et en biotechnologie, des infrastructures de laboratoire de pointe et une forte adoption de technologies analytiques dans les applications de développement de médicaments et d'essais cliniques.

- Le segment des instruments a dominé le marché avec une part de 63,58 % en 2025 en raison de l'adoption généralisée de systèmes de chromatographie, y compris HPLC, UHPLC, chromatographie en phase gazeuse et instruments de chromatographie en phase éclair dans l'ensemble des produits pharmaceutiques,biotechnologie, tests alimentaires et laboratoires universitaires

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'expansion de la fabrication pharmaceutique, l'augmentation des investissements dans la recherche en sciences de la vie et l'adoption croissante de technologies de chromatographie en Chine, en Inde et au Japon.

- Le segment de la chromatographie à gaz devrait enregistrer le TCAC le plus rapide de 7,8 % entre 2026 et 2033, ce qui reflète la demande croissante d'essais analytiques avancés dans les domaines de l'analyse pétrochimique, des essais environnementaux, de la médecine légale et de l'évaluation de la qualité des aliments.

- Le segment Instruments a dominé la catégorie de produits avec une part des revenus de 63,74% en 2025,haute performancechromatographie liquide (HPLC), chromatographie liquide ultra-haute performance (UHPLC) et systèmes de chromatographie en phase gazeuse dans les laboratoires de recherche et les sociétés pharmaceutiques du monde entier.

- Le segment des sociétés pharmaceutiques et de biotechnologie représentait 39,86 % du marché en 2025, appuyé par l'augmentation des activités de découverte de médicaments, l'accroissement du développement des produits biologiques et des exigences réglementaires rigoureuses en matière de tests analytiques et d'assurance de la qualité.

- Le segment Accessoires devrait être la catégorie de produits qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, entraîné par la demande récurrente de colonnes de chromatographie, de réactifs, de détecteurs, de pompes et de consommables nécessaires pour les opérations continues de laboratoire et les workflows analytiques.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 10,38 milliards de dollars

- Valeur marchande prévue (2033) : 16,87 milliards de dollars

- Prévisions CAGR (2026-2033): 5,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et segmentation du marché des équipements de chromatographie

|

Attributs |

Équipement de chromatographie Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Agilent Technologies, Inc. (États-Unis) |

|

Possibilités de marché |

· L'adoption croissante de produits biopharmaceutiques et de médecine de précision · Extension des applications de salubrité des aliments et d'essais environnementaux · Intégration des technologies d'IA, d'automatisation et de laboratoire numérique |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Qu'est-ce que le marché des équipements de chromatographie à tendance clé

Tendance : L'adoption croissante de technologies analytiques de pointe dans la recherche pharmaceutique et en biotechnologie

Les entreprises pharmaceutiques, les entreprises de biotechnologie, les laboratoires d'analyse des aliments et les instituts de recherche universitaires adoptent de plus en plus de matériel de chromatographie de pointe pour améliorer la précision analytique, accélérer les processus de mise au point de médicaments et assurer la conformité à la réglementation. La demande croissante de produits biologiques, de biosimilaires, de médicaments personnalisés et d'analyses à haut débit augmente de façon significative l'adoption de systèmes de chromatographie liquide (LC), de chromatographie en phase gazeuse (GC) et de chromatographie hypthénée à l'échelle mondiale. Selon les études de l'industrie, les dépenses de R-D dans le secteur pharmaceutique ont dépassé 250 milliards de dollars dans le monde ces dernières années, ce qui a fortement stimulé la demande d'instruments d'analyse avancés. De plus, l'augmentation des exigences réglementaires imposées par des organismes comme la FDA, l'EMA et l'OMS pour le profilage des impuretés, le contrôle de la qualité et les essais de contamination incite les laboratoires à moderniser l'infrastructure analytique. L'intégration des technologies d'automatisation, d'analyse de données utilisant l'IA, de connectivité en nuage et de chromatographie ultra-haute performance améliore encore la productivité, la précision et l'efficacité du travail en laboratoire dans les industries mondiales des utilisateurs finaux.

Dynamique du marché des équipements de chromatographie

Élément clé du marché : augmentation de la demande de recherche pharmaceutique et de production biopharmaceutique

L'expansion rapide des activités de fabrication de produits pharmaceutiques, de développement biologique, de production de vaccins et de recherche clinique est l'un des principaux moteurs du marché des équipements de chromatographie. Les systèmes de chromatographie jouent un rôle crucial dans la découverte de médicaments, la séparation des composés, la purification, l'analyse des biomolécules et les processus d'assurance de la qualité. La prévalence croissante des maladies chroniques, du cancer, des maladies infectieuses et des troubles génétiques accélère la demande de produits thérapeutiques avancés, ce qui accroît les besoins en tests analytiques à l'échelle mondiale. Selon les données mondiales de recherche en santé, les produits biologiques représentent une part croissante des pipelines pharmaceutiques, ce qui accroît considérablement la dépendance à l'égard des systèmes de chromatographie liquide haute performance (HPLC) et de chromatographie en phase gazeuse. Des entreprises de premier plan comme Thermo Fisher Scientific, Agilent Technologies, Waters Corporation et Shimadzu Corporation développent continuellement des portefeuilles de chromatographie avec des solutions automatisées et intégrées à l'IA pour soutenir la demande croissante en laboratoire. De plus, l'augmentation des investissements dans l'infrastructure de R-D pharmaceutique et l'appui gouvernemental à la recherche en sciences de la vie accélèrent la croissance du marché mondial.

Principales contraintes et défis : coût élevé des systèmes de chromatographie avancés et besoins en main-d'oeuvre qualifiée

L'investissement important en capital associé aux instruments de chromatographie de pointe et à l'infrastructure de laboratoire constitue une restriction importante sur le marché des équipements de chromatographie. Les systèmes modernes de chromatographie équipés de détecteurs à haute résolution, de manipulation automatisée des échantillons, d'intégration de la spectrométrie de masse et de plates-formes logicielles avancées nécessitent des coûts d'acquisition et de maintenance considérables. Les laboratoires de petite et moyenne taille, les instituts universitaires et les établissements de soins de santé à marché émergent sont souvent confrontés à des restrictions budgétaires dans l'adoption d'équipements d'analyse technologiquement avancés. En outre, les opérations de chromatographie exigent des professionnels de laboratoire hautement qualifiés pour l'étalonnage, le développement de méthodes, le dépannage et l'interprétation des données, ce qui crée des défis opérationnels dans les régions où l'expertise technique est limitée. Les frais d'entretien, les coûts de remplacement consomptibles et les exigences strictes en matière de conformité réglementaire augmentent encore le coût total de la propriété. Ces facteurs limitent collectivement l'adoption généralisée de technologies de chromatographie de pointe, en particulier sur les marchés des soins de santé sensibles aux coûts et en développement.

Principales possibilités de marché : intégration des plateformes d'analyse de l'IA, de l'automatisation et du haut débit

L'intégrationintelligence artificielle, l'automatisation de laboratoire et les plateformes d'analyse connectées au cloud constituent une opportunité majeure sur le marché des équipements de chromatographie. Les fabricants développent de plus en plus des systèmes de chromatographie intelligente capables de préparer des échantillons automatisés, de prévoir la maintenance, de surveiller en temps réel et d'interpréter les données assistées par l'IA afin d'améliorer l'efficacité des laboratoires et de réduire les erreurs humaines. L'adoption croissante de la chromatographie liquide ultra-haute performance (UHPLC), de dispositifs portables de chromatographie et de systèmes intégrés de spectrométrie de masse et de chromatographie élargit les capacités d'analyse des produits pharmaceutiques, de la salubrité des aliments, des essais environnementaux et des applications médico-légales. En 2024, plusieurs sociétés d'instrumentation analytique ont développé des solutions de workflow de laboratoire adaptées à l'IA pour améliorer la productivité, la gestion de la conformité et l'efficacité des tests à haut débit. En outre, les investissements croissants dans la médecine de précision, la protéomique, la métabolomique et la recherche biopharmaceutique créent des possibilités considérables pour les technologies de chromatographie de pointe à l'échelle mondiale.

Étendue du marché des équipements de chromatographie

Le marché des équipements de chromatographie est segmenté en fonction du type, du produit et de l'utilisateur final.

- Par type

Sur la base du type, le marché des équipements de chromatographie est segmenté en chromatographie liquide, chromatographie en phase gazeuse, chromatographie en couche mince et autres. Le segment de la chromatographie liquide a dominé le marché avec une part de 46,82 % en 2025 en raison de son application étendue dans l'analyse pharmaceutique, le développement biologique, le diagnostic clinique, les tests de salubrité des aliments et la surveillance de l'environnement. Les systèmes de chromatographie liquide haute performance (HPLC) et de chromatographie liquide ultra-haute performance (UPHPLC) sont largement adoptés par les sociétés pharmaceutiques et de biotechnologie pour l'analyse de la pureté des médicaments, la séparation des composés et les processus de contrôle de la qualité. Le développement croissant de produits biologiques, de biosimilaires et de médicaments personnalisés a considérablement accéléré la demande de systèmes de chromatographie liquide de pointe dans le monde. De plus, l'augmentation des exigences réglementaires en matière de validation des produits pharmaceutiques, l'augmentation des dépenses en R-D et l'adoption croissante de flux de travail analytiques automatisés renforcent encore la prédominance de ce segment. Les progrès technologiques continus, y compris les logiciels de chromatographie assistée par l'IA, les détecteurs améliorés et les systèmes à haut débit améliorent l'efficacité analytique et la productivité des laboratoires. De plus, l'augmentation des investissements dans l'infrastructure de recherche en sciences de la vie et le développement de la médecine de précision continuent d'appuyer une forte expansion du marché des technologies de chromatographie liquide dans le monde entier.

Le segment de la chromatographie en phase gazeuse devrait connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de l'augmentation des applications dans les domaines de l'analyse pétrochimique, des essais médico-légaux, de la surveillance de l'environnement, des essais de qualité des aliments et de la recherche toxicologique. Les systèmes de chromatographie en phase gazeuse sont de plus en plus utilisés pour l'analyse des composés volatils, l'analyse des résidus de pesticides et le profilage des impuretés en raison de leur grande sensibilité, de leur rapidité et de leur précision analytique. L'importance croissante accordée à la réglementation en matière de sécurité environnementale, aux essais d'émissions industrielles et à l'analyse de la contamination des aliments est à l'origine de la demande de matériel de chromatographie en phase gazeuse de pointe. De plus, les progrès technologiques dans l'intégration chromatographie-spectrométrie de masse, les systèmes automatisés d'injection d'échantillons et les plateformes d'analyse liées au cloud améliorent l'efficacité du flux de travail et la précision des données. Les entreprises pharmaceutiques et de biotechnologie utilisent également de plus en plus la chromatographie en phase gazeuse pour l'analyse des résidus de solvants et les tests de qualité des médicaments. Les investissements croissants dans les laboratoires d'analyse, les essais de sécurité industrielle et les applications de recherche avancée devraient accélérer l'expansion du segment de la chromatographie en phase gazeuse à l'échelle mondiale.

- Par produit

Sur la base du produit, le marché des équipements de chromatographie est segmenté en instruments et accessoires. Le segment des instruments a dominé le marché avec une part de 63,58 % en 2025 en raison de l'adoption généralisée de systèmes de chromatographie, y compris HPLC, UHPLC, chromatographie en phase gazeuse, et d'instruments de chromatographie flash dans les laboratoires pharmaceutiques, de biotechnologie, d'essais alimentaires et universitaires. La demande croissante de technologies analytiques de pointe dans les applications de découverte de médicaments, de protéomique, de métabolomique et d'assurance de la qualité appuie de façon significative la croissance des segments. Les laboratoires investissent de plus en plus dans des instruments de chromatographie automatisés équipés de détecteurs avancés, d'intégrations logicielles et d'analyses utilisant l'IA pour améliorer la précision analytique et l'efficacité opérationnelle. De plus, l'augmentation des dépenses en R-D pharmaceutique, l'augmentation de la production de produits biologiques et l'augmentation des exigences réglementaires en matière d'essais de produits favorisent l'adoption continue d'instruments d'analyse à haute performance à l'échelle mondiale. La création croissante de laboratoires de recherche, de centres d'essais cliniques et d'installations de fabrication biopharmaceutiques renforce encore la position de leader du segment des instruments sur le marché. De plus, les progrès réalisés dans les systèmes miniaturisés, les instruments compatibles avec les nuages et les plateformes d'analyse à haut débit continuent d'accroître la demande du marché mondial.

Le segment des accessoires devrait enregistrer le TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de la demande croissante de consommables en chromatographie, y compris les colonnes, les seringues, les tubes, les filtres, les flacons, les réactifs et les accessoires détecteurs. Les cycles fréquents de remplacement des accessoires de chromatographie dans les laboratoires d'analyse à grand volume contribuent de façon significative à l'expansion du segment. Les activités croissantes de production pharmaceutique, les exigences croissantes en matière d'essais de salubrité des aliments et les procédures d'analyse environnementale accélèrent encore la demande mondiale de produits consommables en chromatographie. De plus, l'innovation continue dans les colonnes à haut rendement, les réactifs spécialisés et les accessoires d'analyse de précision améliore la précision des tests et la productivité des laboratoires. L'adoption croissante de systèmes automatisés de chromatographie nécessite également des accessoires et des consommables de pointe compatibles pour une gestion efficace des flux de travail. L'expansion des activités de recherche en génomique, en métabolomique et en développement biopharmaceutique crée de nouvelles possibilités de croissance pour les fabricants d'accessoires. De plus, l'augmentation des volumes d'essais en laboratoire sur les marchés émergents des soins de santé et de l'industrie devrait stimuler la croissance à long terme du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des équipements de chromatographie est segmenté en instituts universitaires et de recherche, société pharmaceutique et de biotechnologie, essais d'aliments et de boissons, organismes de recherche clinique, etc. Le segment des entreprises pharmaceutiques et de biotechnologie a dominé le marché avec une part de 39,74 % en 2025 en raison de l'utilisation croissante de systèmes de chromatographie dans le développement des médicaments, la fabrication de produits biologiques, la production de vaccins et les applications de contrôle de la qualité pharmaceutique. Les entreprises pharmaceutiques comptent beaucoup sur les technologies de chromatographie pour la séparation des composés, l'analyse des impuretés, les essais de stabilité et la conformité réglementaire tout au long du cycle de développement des médicaments. Les investissements croissants dans les produits biologiques, les biosimilaires, les thérapies cellulaires et géniques et la médecine de précision accélèrent considérablement l'adoption d'instruments d'analyse de pointe à l'échelle mondiale. De plus, la pression réglementaire croissante exercée par des organismes tels que la FDA et l'EMA pour une validation rigoureuse de la qualité des produits stimule la demande d'équipement de chromatographie dans les installations de fabrication de produits pharmaceutiques. Les entreprises de biotechnologie intègrent de plus en plus les flux de travail automatisés de chromatographie et les logiciels d'analyse assistés par l'IA pour améliorer la productivité et la précision des données. L'augmentation des activités d'essais cliniques, l'expansion de l'infrastructure de fabrication pharmaceutique et l'innovation continue dans les technologies d'analyse renforcent encore la domination de ce segment sur les marchés mondiaux.

Le segment des organismes de recherche clinique devrait connaître le TCAC le plus rapide de 7,3 % entre 2026 et 2033, en raison de l'externalisation croissante de la recherche pharmaceutique, des essais bioanalytiques et des services de soutien aux essais cliniques. Les CRO développent rapidement leurs capacités d'essais de chromatographie pour appuyer la découverte de médicaments, la pharmacocinétique, les études toxicologiques et l'analyse de biomarqueurs pour les clients des produits pharmaceutiques et de la biotechnologie. Le nombre croissant d'essais cliniques mondiaux, le développement croissant de produits biologiques et la demande croissante de solutions de recherche rentables accélèrent considérablement la croissance du segment. De plus, les CRO investissent de plus en plus dans des systèmes de chromatographie avancés intégrés à la spectrométrie de masse, à la préparation automatisée d'échantillons et aux plateformes numériques de gestion de laboratoire afin d'améliorer l'efficacité analytique et le temps d'exécution. La demande croissante de services d'analyse spécialisés dans l'oncologie, les maladies infectieuses et les thérapies pour maladies rares contribue à l'expansion du segment. On s'attend à ce que l'expansion des tendances de l'externalisation des produits pharmaceutiques en Amérique du Nord, en Europe et en Asie-Pacifique crée des possibilités considérables pour les services d'essais de chromatographie basés sur le CRO à l'échelle mondiale.

Analyse régionale du marché des équipements de chromatographie

L'Amérique du Nord a dominé le marché de l'équipement de chromatographie et a représenté la plus grande part des revenus de 36,42 % en 2025, grâce à de solides activités de recherche pharmaceutique et en biotechnologie, à une infrastructure de laboratoire avancée et à une forte adoption de technologies analytiques pour la mise au point de médicaments, la production de produits biologiques et les applications d'essais cliniques. La région bénéficie également d'importantes dépenses en R-D pharmaceutique, d'un financement gouvernemental accru pour la recherche en sciences de la vie et de la forte présence de fabricants d'instruments analytiques de premier plan. La demande croissante de médicaments de précision, les exigences réglementaires rigoureuses pour les tests de qualité des médicaments et l'adoption croissante de systèmes de chromatographie liquide haute performance (CLHP) et de chromatographie en phase gazeuse accélèrent l'expansion du marché en Amérique du Nord. De plus, l'augmentation des investissements dans la recherche protéomique, métabolomique et biopharmaceutique continue de renforcer la position de chef de file de la région sur le marché des équipements de chromatographie.

Aperçu du marché américain des équipements de chromatographie

Le marché américain de l'équipement de chromatographie connaît une forte croissance en raison de l'augmentation des activités de recherche pharmaceutique, de l'augmentation de la production biologique et biosimilaire et de la demande croissante de technologies d'analyse de pointe. L'écosystème biotechnologique hautement développé du pays, associé à l'adoption croissante de systèmes d'automatisation en laboratoire et d'analyses en nuage compatibles avec l'IA, est à l'origine d'une forte demande dans les domaines de la recherche pharmaceutique, clinique, des essais alimentaires et de la surveillance de l'environnement. De plus, les exigences réglementaires croissantes de la FDA en matière de validation de l'innocuité des médicaments, de profilage des impuretés et d'assurance de la qualité accélèrent l'adoption de matériel de chromatographie dans les laboratoires et les installations de fabrication. L'expansion des investissements dans la médecine de précision, la mise au point de vaccins et les thérapies de la prochaine génération appuie davantage la croissance à long terme du marché aux États-Unis.

Europe Chromatographie Aperçu du marché des équipements

Le marché européen de l'équipement de chromatographie continue de contribuer de manière importante aux recettes mondiales, grâce à de solides capacités de fabrication de produits pharmaceutiques, à des infrastructures de recherche scientifique de pointe et à une augmentation des investissements dans les technologies d'analyse. L'utilisation généralisée des systèmes de chromatographie dans le contrôle de la qualité des produits pharmaceutiques, les essais de salubrité des aliments, les analyses environnementales et les diagnostics cliniques appuie de façon significative la croissance du marché dans la région. L'accent croissant mis sur la conformité réglementaire aux normes de l'EMA, combiné à la demande croissante de produits biologiques et de médicaments personnalisés, continue d'accélérer l'adoption de solutions de chromatographie avancées dans toute l'Europe. De plus, les progrès continus dans la chromatographie liquide ultra-haute performance (UHPLC), les flux de travail analytiques automatisés et les systèmes de laboratoire intégrés à l'IA renforcent encore l'expansion du marché régional.

Aperçu du marché des équipements de chromatographie au Royaume-Uni

Le marché de l'équipement de chromatographie au Royaume-Uni connaît une croissance constante, soutenue par des investissements croissants dans la R-D pharmaceutique, les activités de recherche clinique et l'innovation en biotechnologie. La demande croissante de systèmes d'analyse avancés pour la découverte de drogues, les tests médico-légaux, la surveillance de la qualité des aliments et l'analyse environnementale contribue de façon significative à l'expansion du marché. De plus, l'intégration croissante des technologies de laboratoire numériques, des systèmes automatisés de traitement des échantillons et du logiciel de chromatographie assistée par l'IA améliore l'efficacité des tests et la productivité des laboratoires. La base solide de recherche universitaire du pays et l'expansion du secteur des sciences de la vie continuent de positionner le Royaume-Uni comme un pôle d'innovation clé pour les technologies de chromatographie et le développement d'instruments analytiques.

Allemagne Chromatographie Équipement Aperçu du marché

Le marché allemand de l'équipement de chromatographie est en pleine expansion en raison de la vigueur du secteur pharmaceutique, des capacités de recherche avancées et de l'adoption croissante de technologies analytiques de haute précision. Les entreprises pharmaceutiques, les entreprises de biotechnologie et les instituts de recherche utilisent de plus en plus les systèmes de chromatographie pour l'analyse des médicaments, la séparation des biomolécules et les applications de contrôle de la qualité. Les progrès continus dans l'intégration chromatographie-spectrométrie de masse, les systèmes de laboratoire automatisés et les plateformes d'analyse à haut débit stimulent davantage la croissance du marché en Allemagne. De plus, le solide soutien du gouvernement à la recherche scientifique, à l'innovation industrielle et à la modernisation des technologies de soins de santé continue d'accélérer l'adoption de matériel de chromatographie de pointe partout au pays.

Aperçu du marché des équipements de chromatographie en Asie-Pacifique

Le marché des équipements de chromatographie en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion de la fabrication pharmaceutique, de l'augmentation des investissements dans la recherche en sciences de la vie et de l'adoption croissante de technologies analytiques dans des pays comme la Chine, l'Inde et le Japon. L'accent mis de plus en plus sur la production de médicaments génériques, l'élaboration de produits biologiques, les essais de salubrité des aliments et la surveillance de l'environnement appuie considérablement l'expansion du marché régional. De plus, l'augmentation des investissements publics dans les infrastructures de soins de santé, l'augmentation des activités de recherche clinique et la demande croissante de solutions d'automatisation de laboratoire accélèrent l'adoption de matériel de chromatographie dans toute la région. L'expansion des industries de la biotechnologie et la collaboration accrue entre les entreprises pharmaceutiques et les instituts de recherche contribuent encore à une forte croissance du marché dans toute l'Asie-Pacifique.

Marché japonais des équipements de chromatographie

Le marché japonais des équipements de chromatographie connaît une croissance constante en raison des investissements croissants dans l'innovation pharmaceutique, la recherche en biotechnologie et les technologies d'analyse de précision. Les fabricants de produits pharmaceutiques, les instituts universitaires et les laboratoires de recherche adoptent de plus en plus des systèmes de chromatographie avancés pour l'analyse des biomarqueurs, les tests de pureté des médicaments et le développement de produits biologiques. De plus, l'intégration croissante de logiciels d'analyse à base d'IA, de workflows automatisés de laboratoire et de systèmes de chromatographie ultra-performants améliore l'efficacité opérationnelle et la précision d'analyse dans les laboratoires japonais. La forte concentration du pays sur l'innovation en soins de santé et l'excellence de la recherche scientifique contribue encore à une croissance soutenue du marché.

Chine Équipement de chromatographie Aperçu du marché

Le marché chinois de l'équipement de chromatographie connaît une croissance rapide, en raison de l'expansion de la production pharmaceutique, de l'augmentation des investissements dans la biotechnologie et de l'augmentation du soutien gouvernemental à la recherche scientifique et à la modernisation des soins de santé. L'adoption croissante de technologies analytiques de pointe dans la fabrication de produits pharmaceutiques, les essais de salubrité des aliments, la surveillance de l'environnement et les diagnostics cliniques stimule considérablement la demande du marché. De plus, l'augmentation des investissements dans la recherche biologique, la mise au point de médicaments génériques et la modernisation de l'infrastructure des laboratoires accélère l'adoption de matériel de chromatographie dans toute la Chine. Les progrès technologiques rapides, l'expansion des activités CRO et la demande croissante de solutions de test à haut débit font de la Chine l'un des marchés les plus dynamiques pour les équipements de chromatographie à l'échelle mondiale.

Part du marché des équipements de chromatographie

L'industrie du matériel de chromatographie est principalement dirigée par des entreprises bien établies, notamment :

- Agilent Technologies, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Waters Corporation (États-Unis)

- Shimadzu Corporation (Japon)

- PerkinElmer Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Danaher Corporation (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Hitachi High-Tech Corporation (Japon)

- Yokogawa Electric Corporation (Japon)

- Société Restek (États-Unis)

- JASCO Corporation (Japon)

- Société Tosoh (Japon)

- GL Sciences Inc. (Japon)

- Phénomenex Inc. (États-Unis)

- Sartorius AG (Allemagne)

- Instruments de scion (Pays-Bas)

- LECO Corporation (États-Unis)

- Gilson Incorporated (États-Unis)

- Metrohm AG (Suisse)

- Sepax Technologies, Inc. (États-Unis)

- KNAUER Wissenschaftliche Geräte GmbH (Allemagne)

- Trajan scientifique et médical (Australie)

- Chrom Tech Inc. (États-Unis)

Derniers développements dans le marché des équipements de chromatographie

- En mars 2021, Agilent Technologies a annoncé le lancement de son portefeuille InfinityLab Bio LC, incluant des systèmes de chromatographie liquide bio-inerte conçus pour améliorer l'analyse des biomolécules dans les applications biopharmaceutiques et cliniques. Le développement a amélioré la sensibilité, la résistance à la corrosion et l'efficacité du flux de travail pour les essais biologiques et le contrôle de la qualité biopharmaceutique

- En juin 2021, Waters Corporation a lancé le système Alliance iS HPLC, une plateforme intelligente de chromatographie liquide conçue pour réduire les erreurs humaines et améliorer la productivité des laboratoires. Le système a intégré des diagnostics avancés, la détection automatique des erreurs et des flux de travail prêts à respecter pour soutenir les applications d'assurance de la qualité pharmaceutique et de tests analytiques

- En février 2022, Thermo Fisher Scientific a lancé le système Vanquish Neo UHPLC, développé spécifiquement pour la protéomique à haute sensibilité, la caractérisation biopharmaceutique et la recherche en médecine de précision. Le système a fourni des capacités de débit ultra-faible et amélioré les performances chromatographiques pour les applications avancées des sciences de la vie

- En mai 2022, Shimadzu Corporation a annoncé la sortie du système Nexera XS inert UHPLC, conçu pour une analyse très précise des biomolécules et des composés sensibles aux métaux. Le lancement du produit a renforcé le portefeuille de chromatographie de l'entreprise pour les laboratoires pharmaceutiques, de sécurité alimentaire et d'essais environnementaux

- En septembre 2022, PerkinElmer Inc. a lancé le système QSight Triple Quad LC/MS/MS Plus afin d'améliorer la sensibilité et le débit des processus d'essai de la salubrité des aliments, de l'environnement et des produits pharmaceutiques. Le développement a soutenu des laboratoires exigeant une détection et une précision analytiques plus rapides des contaminants par chromatographie

- En mars 2023, Waters Corporation a annoncé le lancement du spectromètre de masse XR absolu de Xevo TQ, conçu pour améliorer les flux de travail de la chromatographie et de la spectrométrie de masse dans les laboratoires pharmaceutiques et environnementaux. Le système a permis d'améliorer la sensibilité, de réduire la consommation d'énergie et d'accroître l'efficacité analytique pour l'analyse d'échantillons complexes.

- En juin 2023, Agilent Technologies a introduit le système de LC 1290 Infinity III, développé pour soutenir les tests analytiques avancés dans les laboratoires pharmaceutiques, cliniques et chimiques. Le nouveau système de chromatographie a amélioré l'intelligence des instruments, l'automatisation et l'efficacité opérationnelle tout en permettant une analyse à haut débit

- En octobre 2023, Thermo Fisher Scientific a élargi ses capacités de fabrication de produits consommables pour répondre à la demande mondiale croissante de colonnes de chromatographie liquide et de produits d'analyse utilisés dans des applications de recherche biopharmaceutique et clinique

- En avril 2024, Shimadzu Corporation a lancé le système de chromatographie en phase gazeuse Brevis GC-2050 avec une conception compacte, une efficacité énergétique accrue et une performance analytique accrue pour les laboratoires d'essais environnementaux, de sécurité alimentaire et industriels. Le lancement a soutenu la demande croissante de solutions de chromatographie à haut débit dans le monde

- En juillet 2024, Bio-Rad Laboratories a annoncé des progrès dans son portefeuille de résines chromatographiques pour la purification biopharmaceutique et les applications de traitement en aval. L'entreprise a développé des solutions pour la fabrication de produits biologiques à grande échelle et pour la purification des protéines thérapeutiques

- En février 2025, Waters Corporation a annoncé des améliorations stratégiques à ses plateformes logicielles de chromatographie liquide et de spectrométrie de masse pour soutenir l'automatisation de laboratoire axée sur l'IA et l'intégration numérique des flux de travail. Le développement visait à améliorer la précision analytique, la productivité des laboratoires et la conformité réglementaire dans l'ensemble des industries pharmaceutiques et de biotechnologie

- En janvier 2025, Agilent Technologies a étendu ses solutions de chromatographie InfinityLab avec des capacités d'automatisation et de gestion des données en nuage conçues pour les laboratoires de contrôle de la qualité pharmaceutique et de recherche en sciences de la vie. Les améliorations reflètent la demande croissante de l'industrie pour des systèmes de laboratoire d'analyse connectés et intégrés à l'IA

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR TYPE DE PRODUIT

17.1 APERÇU

17.2 SYSTÈMES

17.2.1 SYSTÈME DE CHROMATOGRAPHIE LIQUIDE

17.2.1.1. PAR TYPE

17.2.1.1.1. SYSTÈMES HPLC

17.2.1.1.2. SYSTÈMES HPLC/UHPLC

17.2.1.1.3. SYSTÈMES UHPLC/UPLC

17.2.1.1.4. SYSTÈMES D'ÉPURATION

17.2.1.1.5. SYSTÈMES SPÉCIAUX

17.2.1.1.6. AUTRES

17.2.1.2. PAR TECHNOLOGIE SYSTÈME

17.2.1.2.1. HPLC

17.2.1.2.2. LC-UV

17.2.1.2.3. LC

17.2.1.2.4. AUTRES

17.2.1.3. PAR TAILLE DES PARTICULES

17.2.1.3.1. 2,5 - 5 µM

17.2.1.3.2. 3- 5 µM

17.2.1.3.3. AUTRES

17.2.1.4. PAR TYPE DE DÉTECTEUR

17.2.1.4.1. ELSD

17.2.1.4.2. PDA

17.2.1.4.3. AUTRES

17.2.1.5. PAR TYPE DE POMPE

17.2.1.5.1. BINAIRE

17.2.1.5.2. ISOCRATIQUE

17.2.1.5.3. QUATERNAIRE

17.2.1.6. PAR COMPATIBILITÉ MS

17.2.1.6.1. MOBILITÉ IONIQUE MS

17.2.1.6.2. DÉTECTION DE MASSE À QUADRUPOLAIRE UNIQUE

17.2.1.6.3. MS QUADRUPOLAIRE TANDEM (TRIPLE)

17.2.1.6.4. TEMPS DE VOL QUADRUPOLAIRE MS

17.2.2 SYSTÈME DE CHROMATOGRAPHIE EN PHASE GAZEUSE

17.2.2.1. PAR TYPE

17.2.2.1.1. CHROMATOGRAPHIE GAZEUSE-SOLIDE (GSC)

17.2.2.1.2. CHROMATOGRAPHIE GAZEUSE-LIQUIDE (GLC)

17.2.2.2. PAR TYPE DE DÉTECTEUR

17.2.2.2.1. FID

17.2.2.2.2. TCD

17.2.2.2.3. FPD

17.2.2.2.4. AUTRES

17.2.3 SYSTÈME DE CHROMATOGRAPHIE PAR FLUIDE SUPERCRITIQUE

17.2.4 SYSTÈME DE CHROMATOGRAPHIE SUR COUCHE MINCE

17.2.5 AUTRES

17.3 COLONNES

17.3.1 PAR TYPE

17.3.1.1. COLONNES ANALYTIQUES

17.3.1.1.1. MODE PHASE INVERSE / PHASE NORMALE / MODE HILIC

17.3.1.1.2. BIOCHROMATOGRAPHIE

17.3.1.1.3. CHROMATOGRAPHIE CHIRALE

17.3.1.1.4. AUTRES

17.3.1.2. COLONNES PRÉPARATIVES

17.3.1.2.1. PHASE INVERSE / PHASE NORMALE / CHIRALE / SEC

17.3.1.2.2. COLONNES DE VERRE VIDES

17.3.2 PAR CATÉGORIES

17.3.2.1. COLONNES DE BIOSÉPARATIONS

17.3.2.2. COLONNES GPC/APC

17.3.2.3. COLONNES HPLC

17.3.2.4. COLONNES SEC

17.3.2.5. COLONNES SFC

17.3.2.6. COLONNES UHPLC

17.3.2.7. COLONNES UPLC

17.3.2.8. AUTRES

17.3.3 PAR TYPE DE COLONNE

17.3.3.1. COLONNES PRÉ-EMBALLÉES

17.3.3.2. COLONNES AUTO-EMBALLÉES

17.3.4 PAR APPLICATION

17.3.4.1. ACIDE AMINÉ

17.3.4.2. THÉRAPEUTIQUE GÉNIQUE

17.3.4.3. GLYCANE

17.3.4.4. AUTRES

17.3.5 PAR MODE DE SÉPARATION

17.3.5.1. APC/SEC/GPC

17.3.5.2. FILTRATION SUR GEL (AQUEUSE)

17.3.5.3. INTERACTION HYDROPHILE (HILIQUE)

17.3.5.4. INTERACTION HYDROPHOBE (HIC)

17.3.5.5. AUTRES

17.3.6 PAR TAILLE DES PARTICULES

17.3.6.1. 2,5 - 2,7 µM

17.3.6.2. 3- 5 µM

17.3.6.3. AUTRES

17.3.7 PAR TECHNOLOGIE DES PARTICULES

17.3.7.1. BEH

17.3.7.2. CSH

17.3.7.3. AUTRES

17.3.8 PAR MATÉRIAU

17.3.8.1. VERRE OU VERRE AU SILICATE

17.3.8.1.1. VERRE DE SILICATE D'ALUMINE

17.3.8.1.2. VERRE BOROSILICATE

17.3.8.1.3. AUTRES

17.3.8.2. ACIER INERTE

17.3.8.3. MÉTAL

17.3.8.4. AUTRES

17.4 SYSTÈME D'ÉCHANTILLONNAGE AUTOMATIQUE

17.4.1 PAR TYPE

17.4.1.1. ÉCHANTILLONNEUR AUTOMATIQUE DE LIQUIDES

17.4.1.2. ÉCHANTILLONNEUR AUTOMATIQUE HEADSPACE

17.4.1.3. ÉCHANTILLONNEUR AUTOMATIQUE SPME

17.4.2 PAR CONCEPTION DE TRAVAIL

17.4.2.1. LA CONCEPTION EN BOUCLE POUSSÉE

17.4.2.2. LA CONCEPTION EN BOUCLE TIRÉE

17.4.2.3. LA CONCEPTION EN BOUCLE DIVISÉE

17.4.3 AUTRES

17.5 CONSOMMABLES ET ACCESSOIRES

17.5.1 POMPES ET DÉBITMÈTRES

17.5.1.1. PAR TYPE

17.5.1.1.1. BINAIRE

17.5.1.1.2. ISOCARTIQUE

17.5.1.1.3. AUTRES

17.5.1.2. PAR MATÉRIAU DE TÊTE

17.5.1.2.1. CÉRAMIQUE

17.5.1.2.2. ACIER INOXYDABLE

17.5.1.2.3. AUTRES

17.5.1.3. DÉBIT

17.5.1.3.1. 5 ML/MIM

17.5.1.3.2. 10 ML/MIN

17.5.1.3.3. AUTRES

17.5.2 FILTRES DE SERINGUE

17.5.2.1. PAR MATÉRIAU DE LA MEMBRANE

17.5.2.1.1. FIBRE DE VERRE

17.5.2.1.2. ACÉTATE DE CELLULOSE

17.5.2.1.3. POLYÉTHERSULFONE (PES)

17.5.2.1.4. AUTRES

17.5.2.2. PAR DIAMÈTRE

17.5.2.2.1. 4MM

17.5.2.2.2. 17MM

17.5.2.2.3. 30MM

17.5.2.2.4. AUTRES

17.5.2.3. PAR UTILISATION

17.5.2.3.1. STRILE

17.5.2.3.2. NON STÉRILE

17.5.3 FLACONS

17.5.3.1. PAR TYPE

17.5.3.1.1. FLACONS À BOUCHON À VIS

17.5.3.1.2. FLACONS À SERTIR

17.5.3.1.3. FLACONS À ANNEAU PRESSION

17.5.3.1.4. AUTRES

17.5.3.2. PAR COULEUR

17.5.3.2.1. CLAIR

17.5.3.2.2. AMBRE

17.5.3.3. PAR MATÉRIAU

17.5.3.3.1. VERRE BOROSILICATE

17.5.3.3.2. VERRE BOROSILICATE USP TYPE 1

17.5.3.3.3. AUTRES

17.5.3.4. PAR TAILLE DE BOUCHON

17.5.3.4.1. 8 MM

17.5.3.4.2. 9MM

17.5.3.4.3. AUTRES

17.5.4 DÉTECTEURS

17.5.4.1. PAR CANAUX

17.5.4.1.1. 1

17.5.4.1.2.2

17.5.4.1.3.4

17.5.4.1.4. AUTRES

17.5.4.2. PAR LONGUEUR D'ONDE

17.5.4.2.1. 190-500 NM

17.5.4.2.2. 190-700 NM

17.5.4.2.3. AUTRES

17.5.5 COLLECTEURS DE FRACTIONS

17.5.5.1. PAR CONNEXION CAPILLAIRE

17.5.5.1.1. 1/4”

17.5.5.1.2. 1/8 OU 1/16”

17.5.5.2. PAR DÉBIT

17.5.5.2.1. 25 ML / MIN

17.5.5.2.2. 100 ML/MIN

17.5.5.2.3. AUTRES

17.5.6 TUBES

17.5.6.1. PAR LONGUEUR

17.5.6.1.1. 1 PIED

17.5.6.1.2. 100 PIEDS

17.5.6.1.3. AUTRES

17.5.6.2. PAR MATÉRIAU

17.5.6.2.1. VERRE BOROSILICATE

17.5.6.2.2. SILICE DÉSACTIVÉE

17.5.6.2.3. CUIVRE

17.5.7 AUTRES ACCESSOIRES

18 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR GAMME DE PRIX

18.1 APERÇU

18.2 SYSTÈME STANDARD

18.3 SYSTÈME PREMIUM

19 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR FACILITÉ D'UTILISATION

19.1 APERÇU

19.2 SYSTÈMES DE CHROMATOGRAPHIE PAR LOTS À USAGE UNIQUE

19.3 SYSTÈMES DE CHROMATOGRAPHIE PAR LOTS MULTI-USAGES

19.4 SYSTÈME DE CHROMATOGRAPHIE INTENSIFIÉE ET CONTINUE

19.5 SYSTÈMES DE CHROMATOGRAPHIE HAUTE PERFORMANCE

20 MARCHÉS MONDIAUX DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR MODE

20.1 APERÇU

20.2 SEMI-AUTOMATIQUE

20.3 ENTIÈREMENT AUTOMATIQUE

21 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR MODALITÉ

21.1 APERÇU

21.2 PORTABLE

21.3 BENCHTOP

22 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR APPLICATIONS

22.1 APERÇU

22.2 ANALYTIQUE

22.3 PRÉPARATIF

22.4 AUTRES

23 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR UTILISATEUR FINAL

23.1 APERÇU

23.2 HÔPITAUX

23.3 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

23.4 SOCIÉTÉ PHARMACEUTIQUE ET BIOTECHNOLOGIQUE

23.5 TESTS D'ALIMENTS ET DE BOISSONS

23.6 ORGANISMES DE RECHERCHE CLINIQUE

23.7 CENTRES DE DIAGNOSTIC

23.8 LABORATOIRES FORENSIQUES

23,9 AUTRES

24 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR CANAL DE DISTRIBUTION

24.1 APERÇU

24.2 APPEL D'OFFRES DIRECT

24.3 VENTES AU DÉTAIL

24.4 AUTRES

25 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, ANALYSE SWOT ET DBMR

26 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAYSAGE DES ENTREPRISES

26.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

26.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

26.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

26.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

26.5 FUSIONS ET ACQUISITIONS

26.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

26.7 EXTENSION

26.8 MODIFICATIONS RÉGLEMENTAIRES

26.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

27 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PAR RÉGION

MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

27.1 AMÉRIQUE DU NORD

27.1.1 États-Unis

27.1.2 CANADA

27.1.3 MEXIQUE

27.2 EUROPE

27.2.1 ALLEMAGNE

27.2.2 Royaume-Uni

27.2.3 ITALIE

27.2.4 FRANCE

27.2.5 ESPAGNE

27.2.6 RUSSIE

27.2.7 SUISSE

27.2.8 TURQUIE

27.2.9 BELGIQUE

27.2.10 PAYS-BAS

27.2.11 DANEMARK

27.2.12 SUÈDE

27.2.13 POLOGNE

27.2.14 NORVÈGE

27.2.15 FINLAND

27.2.16 RESTE DE L'EUROPE

27.3 ASIE-PACIFIQUE

27.3.1 JAPON

27.3.2 CHINE

27.3.3 CORÉE DU SUD

27.3.4 INDE

27.3.5 SINGAPOUR

27.3.6 THAÏLANDE

27.3.7 INDONÉSIE

27.3.8 MALAISIE

27.3.9 PHILIPPINES

27.3.10 AUSTRALIE

27.3.11 NOUVELLE-ZÉLANDE

27.3.12 VIETNAM

27.3.13 TAÏWAN

27.3.14 RESTE DE L'ASIE-PACIFIQUE

27.4 AMÉRIQUE DU SUD

27.4.1 BRÉSIL

27.4.2 ARGENTINE

27.4.3 RESTE DE L'AMÉRIQUE DU SUD

27,5 MOYEN-ORIENT ET AFRIQUE

27.5.1 AFRIQUE DU SUD

27.5.2 ÉGYPTE

27.5.3 BAHREÏN

27.5.4 ÉMIRATS ARABES UNIS

27.5.5 KOWEÏT

27.5.6 OMAN

27.5.7 QATAR

27.5.8 ARABIE SAOUDITE

27.5.9 RESTE DE LA MEA

27.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

28 MARCHÉ MONDIAL DES ÉQUIPEMENTS DE CHROMATOGRAPHIE, PROFIL DE L'ENTREPRISE

28.1 LABORATOIRES BIO-RAD, INC.

28.1.1 PRÉSENTATION DE L'ENTREPRISE

28.1.2 ANALYSE DES REVENUS

28.1.3 PRÉSENCE GÉOGRAPHIQUE

28.1.4 PORTEFEUILLE DE PRODUITS

28.1.5 ÉVOLUTIONS RÉCENTES

28.2 AGILENT TECHNOLOGIES, INC.

28.2.1 PRÉSENTATION DE L'ENTREPRISE

28.2.2 ANALYSE DES REVENUS

28.2.3 PRÉSENCE GÉOGRAPHIQUE

28.2.4 PORTEFEUILLE DE PRODUITS

28.2.5 ÉVOLUTIONS RÉCENTES

28.3 BRUKER

28.3.1 PRÉSENTATION DE L'ENTREPRISE

28.3.2 ANALYSE DES REVENUS

28.3.3 PRÉSENCE GÉOGRAPHIQUE

28.3.4 PORTEFEUILLE DE PRODUITS

28.3.5 ÉVOLUTIONS RÉCENTES

28,4 GILSON INCORPORATED

28.4.1 PRÉSENTATION DE L'ENTREPRISE

28.4.2 ANALYSE DES REVENUS

28.4.3 PRÉSENCE GÉOGRAPHIQUE

28.4.4 PORTEFEUILLE DE PRODUITS

28.4.5 ÉVOLUTIONS RÉCENTES

28,5 JASCO

28.5.1 PRÉSENTATION DE L'ENTREPRISE

28.5.2 ANALYSE DES REVENUS

28.5.3 PRÉSENCE GÉOGRAPHIQUE

28.5.4 PORTEFEUILLE DE PRODUITS

28.5.5 ÉVOLUTIONS RÉCENTES

28.6 SHIMADZU CORPORATION

28.6.1 PRÉSENTATION DE L'ENTREPRISE

28.6.2 ANALYSE DES REVENUS

28.6.3 PRÉSENCE GÉOGRAPHIQUE

28.6.4 PORTEFEUILLE DE PRODUITS

28.6.5 ÉVOLUTIONS RÉCENTES

28,7 THERMO FISHER SCIENTIFIC INC.

28.7.1 PRÉSENTATION DE L'ENTREPRISE

28.7.2 ANALYSE DES REVENUS

28.7.3 PRÉSENCE GÉOGRAPHIQUE

28.7.4 PORTEFEUILLE DE PRODUITS

28.7.5 ÉVOLUTIONS RÉCENTES

28,8 EAUX

28.8.1 PRÉSENTATION DE L'ENTREPRISE

28.8.2 ANALYSE DES REVENUS

28.8.3 PRÉSENCE GÉOGRAPHIQUE

28.8.4 PORTEFEUILLE DE PRODUITS

28.8.5 ÉVOLUTIONS RÉCENTES

28,9 DH LIFE SCIENCES, LLC

28.9.1 PRÉSENTATION DE L'ENTREPRISE

28.9.2 ANALYSE DES REVENUS

28.9.3 PRÉSENCE GÉOGRAPHIQUE

28.9.4 PORTEFEUILLE DE PRODUITS

28.9.5 ÉVOLUTIONS RÉCENTES

28.1 PERKINELMER INC.

28.10.1 PRÉSENTATION DE L'ENTREPRISE

28.10.2 ANALYSE DES REVENUS

28.10.3 PRÉSENCE GÉOGRAPHIQUE

28.10.4 PORTEFEUILLE DE PRODUITS

28.10.5 ÉVOLUTIONS RÉCENTES

28.11 GL SCIENCES INC.

28.11.1 PRÉSENTATION DE L'ENTREPRISE

28.11.2 ANALYSE DES REVENUS

28.11.3 PRÉSENCE GÉOGRAPHIQUE

28.11.4 PORTEFEUILLE DE PRODUITS

28.11.5 ÉVOLUTIONS RÉCENTES

28.12 TOSOH BIOSCIENCE GMBH (TOSOH CORPORATION)

28.12.1 PRÉSENTATION DE L'ENTREPRISE

28.12.2 ANALYSE DES REVENUS

28.12.3 PRÉSENCE GÉOGRAPHIQUE

28.12.4 PORTEFEUILLE DE PRODUITS

28.12.5 ÉVOLUTIONS RÉCENTES

28.13 KNAUER WISSENSCHAFTLICHE GERÄTE GMBH

28.13.1 PRÉSENTATION DE L'ENTREPRISE

28.13.2 ANALYSE DES REVENUS

28.13.3 PRÉSENCE GÉOGRAPHIQUE

28.13.4 PORTEFEUILLE DE PRODUITS

28.13.5 ÉVOLUTIONS RÉCENTES

28.14 HITACHI, LTD.

28.14.1 PRÉSENTATION DE L'ENTREPRISE

28.14.2 ANALYSE DES REVENUS

28.14.3 PRÉSENCE GÉOGRAPHIQUE

28.14.4 PORTEFEUILLE DE PRODUITS

28.14.5 ÉVOLUTIONS RÉCENTES

28h15 SARTORIUS AG

28.15.1 PRÉSENTATION DE L'ENTREPRISE

28.15.2 ANALYSE DES REVENUS

28.15.3 PRÉSENCE GÉOGRAPHIQUE

28.15.4 PORTEFEUILLE DE PRODUITS

28.15.5 ÉVOLUTIONS RÉCENTES

28.16 AXCEND

28.16.1 PRÉSENTATION DE L'ENTREPRISE

28.16.2 ANALYSE DES REVENUS

28.16.3 PRÉSENCE GÉOGRAPHIQUE

28.16.4 PORTEFEUILLE DE PRODUITS

28.16.5 ÉVOLUTIONS RÉCENTES

28.17 SCION INSTRUMENTS (GROUPE TECHCOMP)

28.17.1 PRÉSENTATION DE L'ENTREPRISE

28.17.2 ANALYSE DES REVENUS

28.17.3 PRÉSENCE GÉOGRAPHIQUE

28.17.4 PORTEFEUILLE DE PRODUITS

28.17.5 ÉVOLUTIONS RÉCENTES

28.18 TELEDYNE MONITOR LABS (TML) (TELEDYNE TECHNOLOGIES)

28.18.1 PRÉSENTATION DE L'ENTREPRISE

28.18.2 ANALYSE DES REVENUS

28.18.3 PRÉSENCE GÉOGRAPHIQUE

28.18.4 PORTEFEUILLE DE PRODUITS

28.18.5 ÉVOLUTIONS RÉCENTES

28.19 GL SCIENCES INC.

28.19.1 PRÉSENTATION DE L'ENTREPRISE

28.19.2 ANALYSE DES REVENUS

28.19.3 PRÉSENCE GÉOGRAPHIQUE

28.19.4 PORTEFEUILLE DE PRODUITS

28.19.5 ÉVOLUTIONS RÉCENTES

28.2 RESTEK CORPORATION.

28.20.1 PRÉSENTATION DE L'ENTREPRISE

28.20.2 ANALYSE DES REVENUS

28.20.3 PRÉSENCE GÉOGRAPHIQUE

28.20.4 PORTEFEUILLE DE PRODUITS

28.20.5 ÉVOLUTIONS RÉCENTES

28.21 XYLEM INC.

28.21.1 PRÉSENTATION DE L'ENTREPRISE

28.21.2 ANALYSE DES REVENUS

28.21.3 PRÉSENCE GÉOGRAPHIQUE

28.21.4 PORTEFEUILLE DE PRODUITS

28.21.5 ÉVOLUTIONS RÉCENTES

28,22 QUADREX

28.22.1 PRÉSENTATION DE L'ENTREPRISE

28.22.2 ANALYSE DES REVENUS

28.22.3 PRÉSENCE GÉOGRAPHIQUE

28.22.4 PORTEFEUILLE DE PRODUITS

28.22.5 ÉVOLUTIONS RÉCENTES

28.23 CDS ANALYTICAL LLC (CETAC TECHNOLOGIES)

28.23.1 PRÉSENTATION DE L'ENTREPRISE

28.23.2 ANALYSE DES REVENUS

28.23.3 PRÉSENCE GÉOGRAPHIQUE

28.23.4 PORTEFEUILLE DE PRODUITS

28.23.5 ÉVOLUTIONS RÉCENTES

28.24 YMC CO., LTD

28.24.1 PRÉSENTATION DE L'ENTREPRISE

28.24.2 ANALYSE DES REVENUS

28.24.3 PRÉSENCE GÉOGRAPHIQUE

28.24.4 PORTEFEUILLE DE PRODUITS

28.24.5 ÉVOLUTIONS RÉCENTES

28.25 CAMAG (CHEMIE-ERZEUGNISSE UND ADSORPTIONSTECHNIK MUTTENZ AG)

28.25.1 PRÉSENTATION DE L'ENTREPRISE

28.25.2 ANALYSE DES REVENUS

28.25.3 PRÉSENCE GÉOGRAPHIQUE

28.25.4 PORTEFEUILLE DE PRODUITS

28.25.5 ÉVOLUTIONS RÉCENTES

28.26 MALVERN PANALYTICAL LTD EST UNE SOCIÉTÉ SPECTRIS

28.26.1 PRÉSENTATION DE L'ENTREPRISE

28.26.2 ANALYSE DES REVENUS

28.26.3 PRÉSENCE GÉOGRAPHIQUE

28.26.4 PORTEFEUILLE DE PRODUITS

28.26.5 ÉVOLUTIONS RÉCENTES

28.27 GROUPE BIOBASE

28.27.1 PRÉSENTATION DE L'ENTREPRISE

28.27.2 ANALYSE DES REVENUS

28.27.3 PRÉSENCE GÉOGRAPHIQUE

28.27.4 PORTEFEUILLE DE PRODUITS

28.27.5 ÉVOLUTIONS RÉCENTES

28.28 REPLIGEN CORPORATION

28.28.1 PRÉSENTATION DE L'ENTREPRISE

28.28.2 ANALYSE DES REVENUS

28.28.3 PRÉSENCE GÉOGRAPHIQUE

28.28.4 PORTEFEUILLE DE PRODUITS

28.28.5 ÉVOLUTIONS RÉCENTES

29 RAPPORTS CONNEXES

30 CONCLUSION

31 QUESTIONNAIRE

32 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.