Global Class Vi Compliant Polymer Compounding Services Market

Taille du marché en milliards USD

TCAC :

%

USD

140.00 Million

USD

389.10 Million

2024

2032

USD

140.00 Million

USD

389.10 Million

2024

2032

| 2025 –2032 | |

| USD 140.00 Million | |

| USD 389.10 Million | |

| % | |

|

Segmentation du marché mondial des services de compoundage de polymères conformes à la classe VI, par type de service (compoundage sur mesure, compoundage à façon, mélange d'additifs et assistance aux tests et à la validation), classe de matériaux (élastomères et silicones médicaux, thermoplastiques, copolymères d'oléfines cycliques (COC) et résines spéciales, et polymères résorbables), fonctionnalité (additifs antithrombogènes, charges radio-opaques, agents lubrifiants, systèmes ignifuges et colorants médicaux), utilisation finale (implants, instruments chirurgicaux, dispositifs médicaux jetables, matériel de diagnostic et de laboratoire, et emballages pharmaceutiques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services de compoundage de polymères conformes à la classe VI

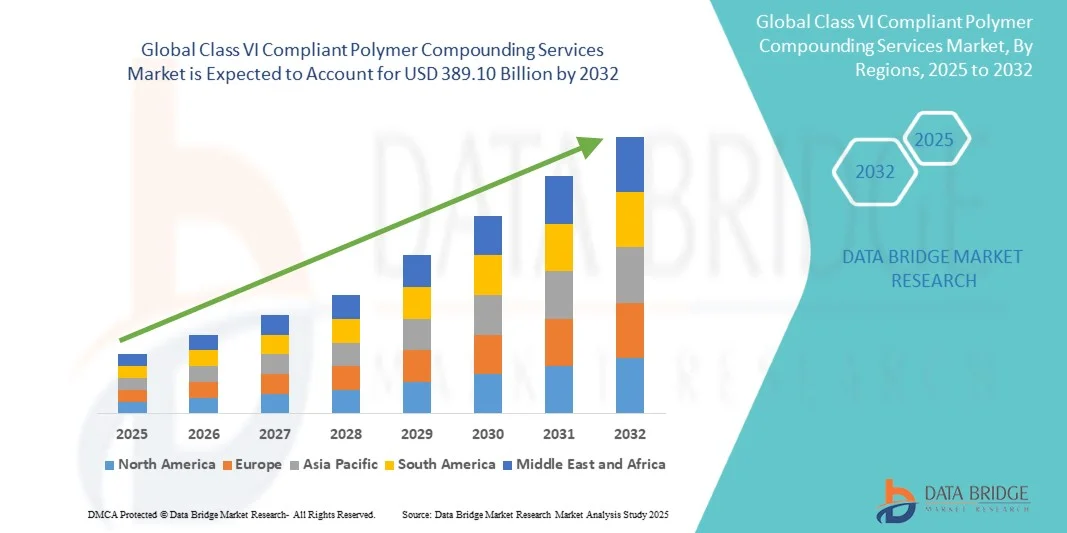

- La taille du marché mondial des services de compoundage de polymères conformes à la classe VI était évaluée à 140,00 millions USD en 2024 et devrait atteindre 389,10 millions USD d'ici 2032 , à un TCAC de 13,63 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'utilisation croissante de polymères biocompatibles dans les dispositifs médicaux, les implants et les emballages pharmaceutiques, avec des cadres réglementaires stricts tels que USP Classe VI et ISO 10993 qui stimulent la demande de services de composition spécialisés.

- Par ailleurs, la demande croissante de matériaux de qualité médicale personnalisés, sûrs et performants, conformes aux exigences de conformité, positionne le compoundage conforme à la classe VI comme un atout essentiel pour les secteurs de la santé et des sciences de la vie. Ces facteurs convergents accélèrent l'adoption de services de compoundage de polymères conformes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des services de compoundage de polymères conformes à la classe VI

- Les services de composition de polymères conformes à la classe VI, fournissant des solutions polymères biocompatibles de qualité médicale pour les implants, les dispositifs médicaux et les emballages pharmaceutiques, sont de plus en plus essentiels dans les soins de santé et les sciences de la vie en raison de leur conformité réglementaire, de leurs normes de sécurité élevées et de leur capacité à prendre en charge des formulations de matériaux personnalisées.

- La demande croissante pour ces services est principalement alimentée par la production croissante de dispositifs médicaux, les exigences réglementaires strictes de l'USP Classe VI et de l'ISO 10993, et le besoin croissant de matériaux polymères hautes performances, sûrs et fiables dans les applications de santé critiques.

- L'Amérique du Nord a dominé le marché mondial des services de composition de polymères conformes à la classe VI avec la plus grande part de revenus de 39,3 % en 2024, caractérisée par une fabrication avancée de dispositifs médicaux, des cadres réglementaires solides et une forte présence de fournisseurs clés de services de composition, les États-Unis connaissant une croissance substantielle dans l'adoption de polymères conformes à la classe VI pour les dispositifs implantables et jetables.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des services de compoundage de polymères conformes à la classe VI au cours de la période de prévision en raison de l'expansion de la fabrication de dispositifs médicaux, de l'augmentation des investissements dans les soins de santé et de la sensibilisation croissante aux normes de biocompatibilité des matériaux.

- Le segment des thermoplastiques a dominé le marché des services de compoundage de polymères conformes à la classe VI avec une part de marché de 45,5 % en 2024, grâce à leur biocompatibilité établie, leur polyvalence dans les applications médicales et leur acceptation généralisée pour la R&D et la production à l'échelle commerciale.

Portée du rapport et segmentation du marché des services de compoundage de polymères conformes à la classe VI

|

Attributs |

Services de compoundage de polymères conformes à la classe VI : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de compoundage de polymères conformes à la classe VI

« Adoption croissante de polymères biocompatibles personnalisés »

- Une tendance significative et croissante sur le marché mondial des services de composition de polymères conformes à la classe VI est la demande croissante de polymères de qualité médicale personnalisés et spécifiques à l'application pour les implants, les produits jetables et les dispositifs de diagnostic, améliorant la sécurité et les performances.

- Par exemple, les entreprises proposent des formulations sur mesure de silicones et de thermoplastiques avec des propriétés mécaniques et chimiques spécifiques pour répondre aux exigences réglementaires et cliniques.

- Des techniques de composition avancées permettent aux polymères d'obtenir des propriétés telles que des fonctionnalités antimicrobiennes, lubrifiantes ou radio-opaques, améliorant ainsi l'efficacité du dispositif et la sécurité des patients.

- L'intégration de polymères biocompatibles aux technologies médicales émergentes, telles que les dispositifs portables et les systèmes d'administration de médicaments, permet des solutions de soins de santé plus polyvalentes et plus efficaces.

- Cette tendance vers des solutions polymères plus spécialisées et axées sur les performances remodèle les attentes dans les secteurs des dispositifs médicaux et pharmaceutiques

- La demande de services de composition de polymères de haute qualité, conformes aux normes USP Classe VI et ISO 10993, augmente rapidement dans les secteurs médical et pharmaceutique, car les fabricants accordent la priorité à la sécurité, aux performances et à la conformité réglementaire.

Dynamique du marché des services de compoundage de polymères conformes à la classe VI

Conducteur

« Besoins croissants liés à la conformité réglementaire et à la croissance du marché des dispositifs médicaux »

- La production croissante de dispositifs médicaux et les exigences réglementaires plus strictes, notamment la conformité aux normes USP Classe VI et ISO 10993, constituent un facteur important de la demande accrue de services de composition de polymères conformes à la classe VI.

- Par exemple, l’augmentation du nombre d’approbations de dispositifs médicaux implantables et jetables a intensifié le besoin de polymères répondant à des normes strictes de biocompatibilité.

- Les fabricants exigent de plus en plus des polymères entièrement testés et certifiés conformes à la classe VI pour garantir la sécurité et l'efficacité dans les applications critiques de soins de santé.

- L'expansion des applications dans l'administration de médicaments, les instruments chirurgicaux et les équipements de diagnostic fait des polymères conformes à la classe VI des composants essentiels des produits médicaux modernes.

- La commodité d’utiliser des polymères pré-composés et testés réduit les délais de développement et les risques réglementaires, ce qui favorise encore davantage l’adoption dans les secteurs de la santé et de la pharmacie.

- La sensibilisation croissante des fabricants OEM et des fabricants sous contrat à la conformité réglementaire et à la sécurité des patients entraîne une croissance soutenue des services de composition de polymères conformes à la classe VI.

Retenue/Défi

« Coûts de production élevés et contraintes réglementaires strictes »

- Le coût élevé de la production de polymères conformes à la norme USP Classe VI et le maintien de protocoles de test rigoureux constituent un défi important pour une pénétration plus large du marché.

- Par exemple, les exigences étendues en matière de tests de biocompatibilité et de validation des processus augmentent les coûts opérationnels des fournisseurs de services de composition, limitant ainsi l'évolutivité des petits acteurs.

- Adhérer à des normes réglementaires en constante évolution dans plusieurs régions peut s’avérer complexe et gourmand en ressources, créant ainsi des obstacles pour les nouveaux entrants.

- Maintenir la cohérence dans la qualité des polymères, la compatibilité de stérilisation et la documentation est essentiel mais difficile, en particulier pour les formulations personnalisées

- Bien que des techniques de fabrication avancées existent, la prime perçue des polymères conformes à la classe VI peut entraver l'adoption par les fabricants de dispositifs médicaux sensibles aux coûts.

- Surmonter ces défis grâce à l’optimisation des processus, au soutien réglementaire et à des solutions de fabrication rentables sera essentiel pour une croissance soutenue du marché.

Marché des services de compoundage de polymères conformes à la classe VI

Le marché est segmenté en fonction du type de service, de la classe de matériaux, de la fonctionnalité et de l’utilisation finale.

- Par type de service

En fonction du type de service, le marché des services de compoundage de polymères conformes à la classe VI est segmenté en : compoundage sur mesure, compoundage à façon, mélange d’additifs et assistance aux tests et à la validation. Le segment du compoundage sur mesure a dominé le marché en 2024, affichant la plus grande part de chiffre d’affaires, grâce au besoin croissant de formulations de polymères sur mesure, conformes aux normes USP Classe VI et ISO 10993. Les fabricants de dispositifs médicaux et d’implants privilégient les solutions sur mesure pour garantir la compatibilité avec des applications spécifiques telles que les dispositifs d’administration de médicaments et les implants. Ce segment bénéficie de la possibilité d’adapter les propriétés mécaniques, chimiques et de stérilisation aux spécifications du client. Cette demande est également soutenue par les exigences réglementaires, qui imposent des tests et une documentation rigoureux pour la conception de nouveaux dispositifs médicaux. De plus, les services de compoundage sur mesure contribuent à réduire les délais de développement des produits et à minimiser les risques réglementaires, ce qui en fait le choix privilégié des fabricants d’équipement d’origine (OEM). Par conséquent, le compoundage sur mesure est largement adopté par les fabricants de dispositifs médicaux, petits et grands, renforçant ainsi sa position dominante.

Le compoundage sous contrat devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de l'externalisation croissante de la fabrication de polymères par les fabricants de dispositifs médicaux, qui recherchent une fabrication rentable et conforme. Les services sous contrat permettent aux petits fabricants d'accéder à des matériaux de haute qualité, conformes à la classe VI, sans investir dans des installations internes. Ce segment bénéficie également d'une demande croissante pour une production évolutive et des délais d'exécution rapides. Les innovations en matière de compoundage sous contrat, telles que l'intégration à des techniques avancées d'extrusion et de mélange d'additifs, stimulent l'adoption de cette technologie. La prise de conscience croissante des fabricants d'équipements d'origine (FEO) quant à la complexité réglementaire et aux exigences de validation des procédés renforce le recours à des prestataires sous contrat spécialisés. Cette tendance est particulièrement marquée sur les marchés émergents, où les FEO locaux s'associent de plus en plus à des compoundeurs sous contrat pour respecter efficacement les normes réglementaires.

- Par classe de matériaux

Sur la base de la classe de matériaux, le marché des services de compoundage de polymères conformes à la classe VI est segmenté en élastomères et silicones médicaux, thermoplastiques, copolymères d'oléfines cycliques (COC) et résines spéciales, ainsi qu'en polymères résorbables. En 2024, les thermoplastiques ont dominé le marché avec une part de marché de 45,5 %, grâce à leur polyvalence, leur résistance mécanique élevée et leur large acceptation dans les dispositifs médicaux implantables et jetables. Les thermoplastiques tels que le PEEK, le PC et le PEI sont privilégiés pour les composants nécessitant une compatibilité avec la stérilisation et une biocompatibilité à long terme. Leur facilité de transformation en formes personnalisées et leur intégration à des additifs fonctionnels accroissent leur demande. La conformité réglementaire aux normes USP Classe VI est bien établie pour ces polymères, ce qui inspire confiance aux fabricants de dispositifs médicaux. De plus, les thermoplastiques sont compatibles avec diverses méthodes de stérilisation, ce qui les rend idéaux pour les dispositifs soumis à une stérilisation gamma, OE ou autoclave. Leur domination est renforcée par leur adoption généralisée dans les applications cardiovasculaires, orthopédiques et de diagnostic.

Les élastomères et silicones médicaux devraient connaître la croissance la plus rapide entre 2025 et 2032 grâce à leur flexibilité supérieure, leur biocompatibilité et leur application dans les cathéters, les tubulures et les dispositifs implantables. Ce segment bénéficie de la demande croissante de matériaux doux au toucher et respectueux du patient pour les dispositifs jetables et implantables à long terme. L'adoption croissante des polymères à base de silicone dans les dispositifs médicaux portables et les systèmes d'administration de médicaments stimule également la croissance. Les innovations dans la composition des élastomères, notamment les formulations antimicrobiennes et lubrifiantes, renforcent leur potentiel commercial. Ce segment est également en pleine expansion grâce à une forte acceptation dans les demandes d'homologation, garantissant une certification USP Classe VI fiable. Les marchés émergents de la santé adoptent de plus en plus de composants à base d'élastomères, contribuant à la croissance rapide de cette classe de matériaux.

- Par fonctionnalité

Sur la base de leurs fonctionnalités, le marché des services de compoundage de polymères conformes à la classe VI est segmenté en additifs antithrombogènes, charges radio-opaques, modificateurs lubrifiants, systèmes ignifuges et colorants de qualité médicale. Le segment des charges radio-opaques a dominé le marché en 2024, car elles sont essentielles pour garantir la visibilité des dispositifs médicaux sous des techniques d'imagerie telles que la radiographie et la fluoroscopie. Ces charges sont largement utilisées dans les cathéters, les stents et les dispositifs implantables afin d'améliorer la sécurité des patients et la précision des procédures. Les fabricants privilégient les formulations radio-opaques pour répondre aux exigences réglementaires et cliniques. La compatibilité de ces charges avec les polymères conformes à la classe VI de l'USP garantit la biocompatibilité et la sécurité des dispositifs pour l'implantation. Les composés radio-opaques réduisent également le besoin de marqueurs d'imagerie supplémentaires, simplifiant ainsi la conception des dispositifs. La domination de ce segment repose sur l'intégration des charges radio-opaques dans un large éventail d'applications cardiovasculaires et diagnostiques.

Les additifs antithrombogènes devraient connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante de dispositifs médicaux en contact avec le sang, tels que les cathéters, les stents et les dispositifs extracorporels. Ces additifs réduisent le risque de thrombose, améliorant ainsi les résultats pour les patients et la sécurité des dispositifs. Ce segment est stimulé par la prévalence croissante des maladies cardiovasculaires et l'importance réglementaire accordée à la sécurité des patients pour les dispositifs implantables. Les techniques avancées de compoundage des polymères permettent une intégration précise des agents antithrombogènes tout en maintenant la conformité USP Classe VI. Les fabricants innovent également pour combiner plusieurs fonctionnalités, telles que la lubrification et les propriétés antimicrobiennes, dans une seule formulation, stimulant ainsi la croissance. L'utilisation croissante de dispositifs mini-invasifs sur les marchés développés et émergents contribue à l'adoption rapide de cette fonctionnalité.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des services de compoundage de polymères conformes à la classe VI est segmenté en implants, instruments chirurgicaux, dispositifs médicaux jetables, matériel de diagnostic et de laboratoire, et emballages pharmaceutiques. Le segment des implants a dominé le marché en 2024, porté par des exigences réglementaires strictes en matière de biocompatibilité et de sécurité à long terme. Des dispositifs tels que les implants orthopédiques, les stents cardiovasculaires et les implants dentaires nécessitent des polymères conformes à la classe VI afin de minimiser les effets indésirables. Les fabricants d'équipement d'origine privilégient les composés polymères haute performance, capables de résister aux processus de stérilisation et de maintenir leur intégrité mécanique sur des périodes d'implantation prolongées. La domination de ce segment est également soutenue par la demande mondiale croissante de dispositifs médicaux implantables avancés et par les innovations en médecine personnalisée. Les approbations réglementaires et la conformité documentée à la classe VI de l'USP sont des facteurs essentiels contribuant à l'adoption généralisée de ces matériaux dans les applications implantables.

Les dispositifs médicaux jetables devraient connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande mondiale croissante de dispositifs économiques à usage unique tels que les cathéters, les seringues, les composants intraveineux et les tubulures. Ces dispositifs nécessitent des polymères biocompatibles, sûrs et stérilisables, créant un fort potentiel de marché pour les services de préparation de médicaments conformes à la classe VI. Cette croissance est également stimulée par l'amélioration de l'accès aux soins de santé, les exigences en matière de contrôle des infections et la sensibilisation croissante à la sécurité des patients. Les innovations en matière de préparation rapide et de méthodes de production évolutives favorisent une adoption rapide dans ce segment. Les marchés émergents contribuent particulièrement à la croissance, avec le développement des infrastructures de santé et la hausse de la demande de dispositifs médicaux jetables.

Analyse régionale du marché des services de compoundage de polymères conformes à la classe VI

- L'Amérique du Nord a dominé le marché des services de compoundage de polymères conformes à la classe VI avec la plus grande part de revenus de 39,3 % en 2024, caractérisée par une fabrication avancée de dispositifs médicaux, des cadres réglementaires solides et une présence robuste de fournisseurs clés de services de compoundage.

- Les fabricants de la région accordent une grande priorité aux polymères conformes aux normes USP Classe VI et ISO 10993 pour garantir la sécurité, la biocompatibilité et l'approbation réglementaire des dispositifs médicaux implantables et jetables.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, des investissements élevés en R&D et une forte concentration sur l'innovation, établissant les services de compoundage de polymères conformes à la classe VI comme une solution privilégiée pour les fabricants d'équipements médicaux de grande et de petite taille.

Aperçu du marché des services de compoundage de polymères conformes à la norme américaine de classe VI

Le marché américain des services de compoundage de polymères conformes à la classe VI a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 80 % de parts de marché, grâce à la forte concentration de fabricants de dispositifs médicaux et à des exigences réglementaires strictes. Les fabricants privilégient de plus en plus les polymères certifiés USP Classe VI et ISO 10993 afin de garantir la biocompatibilité et la sécurité des dispositifs médicaux implantables et jetables. La tendance croissante à externaliser le compoundage de polymères auprès de prestataires spécialisés stimule la croissance du marché. De plus, l'intégration de technologies de compoundage avancées et de capacités de prototypage rapide permet d'accélérer les cycles de développement et les approbations réglementaires. Des investissements importants en R&D et une priorité donnée à l'innovation continuent de favoriser l'adoption de matériaux de haute qualité conformes à la classe VI.

Aperçu du marché européen des services de compoundage de polymères conformes à la classe VI

Le marché européen des services de compoundage de polymères conformes à la classe VI devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par la réglementation stricte relative aux dispositifs médicaux et la demande croissante de polymères sûrs et conformes pour les applications implantables, diagnostiques et jetables. L'infrastructure de santé bien établie de la région et l'accent mis sur la sécurité des patients favorisent l'adoption de matériaux conformes à la classe VI de l'USP. L'urbanisation croissante et la hausse des investissements dans le secteur de la santé favorisent également la croissance du marché. Les fabricants européens intègrent des polymères biocompatibles dans la conception et la mise à niveau de nouveaux dispositifs médicaux, ce qui accroît encore la demande. La région connaît une forte croissance tant dans la R&D que dans la production commerciale.

Aperçu du marché britannique des services de compoundage de polymères conformes à la norme de classe VI

Le marché britannique des services de compoundage de polymères conformes à la classe VI devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par la demande croissante de polymères avancés, sûrs et conformes à la réglementation pour les dispositifs médicaux. Les prestataires et fabricants de soins de santé privilégient les polymères conformes aux normes USP de classe VI pour les implants, les instruments chirurgicaux et les dispositifs jetables. De plus, le cadre réglementaire rigoureux du pays, l'accent mis sur l'innovation et la croissance du secteur des dispositifs médicaux soutiennent l'expansion du marché. L'adoption croissante de polymères biocompatibles dans le développement de nouveaux dispositifs et les applications cliniques continue de stimuler la demande.

Aperçu du marché allemand des services de compoundage de polymères conformes à la norme de classe VI

Le marché allemand des services de compoundage de polymères conformes à la classe VI devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par de strictes exigences réglementaires et une sensibilisation croissante aux matériaux biocompatibles dans le secteur de la santé. Les fabricants allemands de dispositifs médicaux privilégient les polymères qui préservent l'intégrité mécanique et la sécurité après stérilisation, favorisant ainsi l'adoption de solutions conformes à la classe VI. L'infrastructure de santé avancée du pays, l'importance accordée à l'ingénierie de précision et l'innovation dans les dispositifs médicaux favorisent la croissance du marché. L'intégration de polymères conformes à la classe VI de l'USP dans les implants, les instruments chirurgicaux et les dispositifs de diagnostic est de plus en plus répandue.

Aperçu du marché des services de compoundage de polymères conformes à la classe VI en Asie-Pacifique

Le marché des services de compoundage de polymères conformes à la classe VI en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par l'augmentation de la production de dispositifs médicaux, la hausse des investissements dans le secteur de la santé et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'importance croissante accordée par la région à la sécurité des patients et à la conformité réglementaire favorise l'adoption de polymères certifiés USP de classe VI. Par ailleurs, les marchés émergents externalisent de plus en plus leurs services de compoundage de polymères afin de respecter les normes de qualité mondiales. L'expansion de la production nationale de dispositifs médicaux, les initiatives gouvernementales favorisant l'innovation dans le secteur de la santé et l'amélioration de l'accès aux polymères biocompatibles stimulent également la croissance du marché.

Aperçu du marché japonais des services de compoundage de polymères conformes à la classe VI

Le marché japonais des services de compoundage de polymères conformes à la classe VI prend de l'ampleur grâce à l'importance accordée par le pays à l'innovation dans le domaine de la santé, à ses infrastructures médicales de pointe et à sa forte demande de polymères sûrs et biocompatibles. L'adoption de polymères conformes à la classe VI de l'USP est stimulée par l'augmentation de la production de dispositifs médicaux implantables et jetables. L'intégration aux technologies médicales de pointe, notamment les dispositifs de diagnostic et les dispositifs portables, soutient la croissance. De plus, le vieillissement de la population japonaise stimule la demande de solutions polymères sûres et fiables pour les applications de santé. Le pays met l'accent sur la précision, la qualité et le respect des réglementations, ce qui renforce l'expansion du marché.

Aperçu du marché indien des services de compoundage de polymères conformes à la classe VI

En 2024, le marché indien des services de compoundage de polymères conformes à la classe VI représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la croissance rapide de la fabrication de dispositifs médicaux, à l'urbanisation et à l'adoption croissante de polymères de haute qualité. Les polymères conformes à la norme USP Classe VI et à la norme ISO 10993 sont de plus en plus utilisés dans les implants, les diagnostics et les dispositifs jetables. Les initiatives gouvernementales en faveur des infrastructures de santé et de la production nationale de dispositifs médicaux stimulent la croissance du marché. La disponibilité de services de compoundage de polymères abordables, combinée à des investissements croissants dans le secteur de la santé, permet une adoption plus large par les équipementiers et les sous-traitants. Le pays continue de s'imposer comme un pôle clé pour les services de compoundage de polymères dans la région.

Part de marché des services de compoundage de polymères conformes à la classe VI

L'industrie des services de compoundage de polymères conformes à la classe VI est principalement dirigée par des entreprises bien établies, notamment :

- Foster, LLC (États-Unis)

- California Plastics (États-Unis)

- Americhem, Inc. (États-Unis)

- Evonik (Allemagne)

- Midland Compounding, (États-Unis)

- OTECH CORPORATION (États-Unis)

- Société RTP (États-Unis)

- Chroma Color Corporation (États-Unis)

- Entec Polymers (États-Unis)

- PolyComp, Inc. (États-Unis)

- Canada Colors and Chemicals Limited (Canada)

- Northwire, Inc. (États-Unis)

- Master Bond, Inc. (États-Unis)

- Atlantic Rubber Company, Inc. (États-Unis)

- NewAge (États-Unis)

- Cole-Parmer Instrument Company, LLC (États-Unis)

- ROW, Inc. (États-Unis)

- Radwell International, Inc. (États-Unis)

- Total des plastiques (États-Unis)

- Groupe Trelleborg (États-Unis)

Quels sont les développements récents sur le marché mondial des services de compoundage de polymères conformes à la classe VI ?

- En septembre 2025, la nouvelle réglementation californienne sur la REP imposera aux producteurs d'emballages à usage unique d'enregistrer et de déclarer leurs données d'emballage. Cette réglementation vise à réduire les déchets plastiques et à encourager le recyclage, ce qui impactera les fabricants de matériaux d'emballage pour dispositifs médicaux.

- En juillet 2025, Formerra, l'un des principaux distributeurs de polymères de qualité médicale, a annoncé l'élargissement de son accord de distribution avec Foster Corporation pour la fourniture de composés conformes aux normes USP Classe VI et ISO 10993 de Foster en Amérique du Nord et du Sud. Ce partenariat stratégique vise à améliorer la disponibilité de matériaux de haute qualité pour des applications médicales critiques, notamment les systèmes d'administration de médicaments et les dispositifs de diagnostic.

- En janvier 2025, Geon Performance Solutions, fournisseur de matériaux, a annoncé l'acquisition de Foster Corporation, fabricant de polymères de qualité médicale. Cette opération stratégique renforce la présence de Geon sur le marché médical à forte valeur ajoutée, lui permettant d'offrir une gamme plus large de PVC rigide et flexible, d'élastomères thermoplastiques (TPE) et de services de fabrication à façon aux clients du secteur de la santé.

- En novembre 2024, Foster Corporation a reçu la certification Argent d'EcoVadis pour l'année 2024, récompensant ses efforts exceptionnels en matière de développement durable. Cette distinction place Foster parmi les 15 % d'entreprises du secteur du caoutchouc et du plastique les plus performantes en matière d'initiatives environnementales et de développement durable.

- En janvier 2024, PEAK Performance Compounding a lancé ses composés à faible friction Synnergy, formulés sur mesure à partir d'un mélange exclusif d'additifs lubrifiants pour réduire significativement le coefficient de friction des résines naturelles. Ces composés sont certifiés USP Classe VI, ce qui les rend adaptés aux applications de dispositifs médicaux exigeant un mouvement fluide et une usure réduite, comme les cathéters et les instruments chirurgicaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.