Global Cocoa Butter Alternatives Market

Taille du marché en milliards USD

TCAC :

%

USD

1.63 Billion

USD

2.74 Billion

2024

2032

USD

1.63 Billion

USD

2.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.63 Billion | |

| USD 2.74 Billion | |

| % | |

|

Segmentation du marché mondial des alternatives au beurre de cacao, par type (équivalents de beurre de cacao, substituts de beurre de cacao et substituts de beurre de cacao), source (karité, sal, kokum, noyau de mangue, illipé et stéarine de palmiste), application (boulangerie-pâtisserie, produits laitiers et desserts glacés, snacks sucrés et salés, sauces et vinaigrettes) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des alternatives au beurre de cacao ?

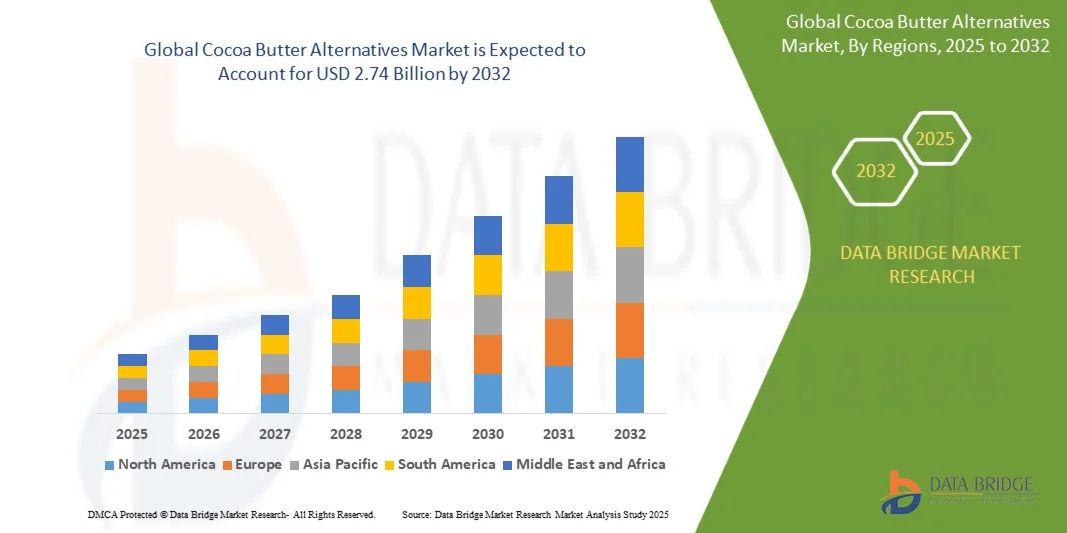

- Le marché mondial des alternatives au beurre de cacao était évalué à 1,63 milliard de dollars en 2024 et devrait atteindre 2,74 milliards de dollars d'ici 2032 , avec un TCAC de 6,72 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de substituts économiques et durables au beurre de cacao naturel, notamment dans les secteurs de la confiserie, de la boulangerie et des cosmétiques . Les fabricants adoptent de plus en plus d'alternatives au beurre de cacao afin de réduire leur dépendance aux chaînes d'approvisionnement en cacao et de stabiliser les prix de leurs produits.

- De plus, le segment en expansion des produits végétaliens et à base de plantes, conjugué aux progrès réalisés dans le domaine des lipides et à l'amélioration des techniques de cristallisation des graisses, stimule l'innovation sur le marché et contribue de manière significative à son potentiel de croissance à long terme.

Quels sont les principaux enseignements du marché des alternatives au beurre de cacao ?

- Les alternatives au beurre de cacao, notamment les équivalents de beurre de cacao (EBC), les substituts de beurre de cacao (SBC) et les reproductrices de beurre de cacao (RBC), gagnent en popularité en tant qu'ingrédients efficaces, stables et durables pour les applications chocolatées et de confiserie.

- L'expansion du marché est alimentée par la hausse des prix et l'offre limitée de beurre de cacao, l'importance croissante accordée à l'optimisation des coûts et une préférence grandissante des consommateurs du monde entier pour les ingrédients naturels et d'origine végétale.

- De plus, les efforts continus de R&D déployés par les principaux fabricants pour améliorer la texture, la compatibilité des saveurs et la stabilité à la chaleur positionnent les alternatives au beurre de cacao comme des composants essentiels des industries alimentaires et cosmétiques modernes.

- L'Amérique du Nord a dominé le marché des alternatives au beurre de cacao avec la plus grande part de revenus (38,7 %) en 2024, grâce à la forte présence des fabricants de confiseries et de produits de boulangerie, ainsi qu'à la demande croissante d'ingrédients végétaux et économiques.

- Le marché des alternatives au beurre de cacao en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 13,4 %, entre 2025 et 2032, sous l'effet de l'urbanisation rapide, de l'expansion des classes moyennes et de la consommation croissante de chocolats et de produits de boulangerie dans les économies émergentes telles que la Chine, l'Inde et l'Indonésie.

- Le segment des équivalents de beurre de cacao (EBC) a dominé le marché avec la plus grande part de revenus (46,8 %) en 2024, grâce à leur capacité à se mélanger parfaitement au beurre de cacao naturel sans en altérer le goût ni la texture.

Portée du rapport et segmentation du marché des alternatives au beurre de cacao

|

Attributs |

Alternatives au beurre de cacao : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des alternatives au beurre de cacao ?

« Demande croissante d’ingrédients durables et d’origine végétale »

- Une tendance majeure et croissante sur le marché mondial des alternatives au beurre de cacao est la préférence grandissante pour les formulations durables et végétales. Les fabricants se tournent de plus en plus vers des alternatives issues d'huiles et de graisses naturelles, comme le beurre de karité, l'huile de noyau de mangue et l'huile de palme, afin de réduire leur dépendance au beurre de cacao traditionnel.

- Par exemple, AAK AB a lancé des équivalents de beurre de cacao durables (EBC) fabriqués à partir d'huiles de karité et de palme issues de sources responsables, répondant ainsi aux préoccupations environnementales et à la volatilité des coûts associés à la production de cacao.

- Cette tendance est encore renforcée par la sensibilisation croissante des consommateurs à l'approvisionnement éthique et la demande grandissante de confiseries véganes et naturelles. Les alternatives au beurre de cacao répondent à ces préférences, permettant aux producteurs de maintenir la qualité de leurs produits tout en promouvant une démarche écoresponsable.

- Des entreprises comme Cargill, Incorporated et Fuji Oil Company, Ltd. investissent dans des chaînes d'approvisionnement traçables et sans déforestation, renforçant ainsi leur position sur le marché durable des graisses et des huiles.

- L'essor des formulations écologiques, conjugué aux progrès des technologies de transformation des matières grasses, devrait remodeler les secteurs mondiaux de la confiserie et de la boulangerie, favorisant l'adoption à long terme d'alternatives au beurre de cacao.

Quels sont les principaux moteurs du marché des alternatives au beurre de cacao ?

- Le principal moteur du marché des alternatives au beurre de cacao est la volatilité croissante des prix de ce dernier, incitant les fabricants à rechercher des substituts économiques sans compromettre la texture ni la saveur.

- Par exemple, en juin 2024, Bunge Ltd. a élargi sa gamme d'équivalents de beurre de cacao afin d'aider les fabricants de confiseries à maintenir une performance constante de leurs produits malgré les fluctuations de l'approvisionnement en cacao.

- Un autre facteur clé est la demande croissante de produits végétaliens et à base de plantes, notamment dans les secteurs du chocolat et de la boulangerie, où les consommateurs recherchent des produits exempts d'ingrédients d'origine animale.

- De plus, les progrès technologiques en matière de cristallisation et de fractionnement des matières grasses permettent aux producteurs de reproduire avec une plus grande précision les caractéristiques de fusion et les attributs sensoriels du beurre de cacao.

- De plus, l'utilisation croissante d'alternatives à base d'huile de palme et de karité soutient les efforts de l'industrie en faveur d'un approvisionnement durable et du respect de l'environnement. Ces facteurs, pris ensemble, positionnent les alternatives au beurre de cacao comme une solution stratégique pour optimiser les coûts, innover en matière de produits et garantir la durabilité dans l'ensemble du secteur agroalimentaire.

Quel facteur freine la croissance du marché des alternatives au beurre de cacao ?

- Un défi majeur freinant la croissance du marché réside dans la fluctuation des prix et les contraintes d'approvisionnement des matières premières telles que le beurre de karité, de palme et d'illipé, qui peuvent avoir un impact direct sur les coûts de production.

- Par exemple, les perturbations de l'approvisionnement en Afrique de l'Ouest, une importante région productrice de karité, ont entraîné une volatilité des prix et une qualité inégale, ce qui représente un risque pour les grands fabricants de chocolat et de produits de boulangerie.

- Un autre défi majeur réside dans la restriction réglementaire du pourcentage autorisé d'alternatives au beurre de cacao dans les formulations de chocolat, notamment dans des régions comme le Royaume-Uni et l'Union européenne, où des normes d'étiquetage strictes s'appliquent.

- De plus, la perception des consommateurs demeure un obstacle : nombreux sont ceux qui associent le beurre de cacao à une qualité supérieure et peuvent considérer les alternatives comme des substituts de moindre qualité. Il est donc essentiel d’informer les consommateurs sur les avantages en matière de durabilité et de performance des substituts de beurre de cacao et de leurs équivalents pour lutter contre cette stigmatisation.

- Pour garantir un succès à long terme, les fabricants doivent privilégier la transparence de la chaîne d'approvisionnement, l'amélioration de la qualité des formulations et le respect des réglementations, permettant ainsi au marché des alternatives au beurre de cacao d'atteindre une croissance durable.

Comment le marché des alternatives au beurre de cacao est-il segmenté ?

Le marché est segmenté en fonction du type, de la source et de l'application.

• Par type

Le marché des alternatives au beurre de cacao est segmenté, selon leur type, en équivalents de beurre de cacao (EBC), substituts de beurre de cacao (SBC) et substituts de beurre de cacao (SBC). En 2024, le segment des équivalents de beurre de cacao (EBC) dominait le marché avec une part de revenus de 46,8 %, grâce à leur capacité à se mélanger parfaitement au beurre de cacao naturel sans en altérer le goût ni la texture. Les EBC sont particulièrement appréciés des fabricants de chocolat et de confiseries haut de gamme qui recherchent la rentabilité tout en maintenant des normes de qualité élevées. Le segment des substituts de beurre de cacao (SBC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par leur utilisation croissante dans les enrobages composés et les produits de boulangerie où une compatibilité totale avec le beurre de cacao n'est pas indispensable. La tendance croissante vers des confiseries abordables et une production industrielle à grande échelle contribue à l'essor des SBC dans les économies émergentes.

• Par source

Selon leur origine, les alternatives au beurre de cacao se répartissent en deux segments : karité, sal, kokum et noyau de mangue, ainsi qu’illipé et stéarine de palmiste. Le segment du karité représentait la plus grande part de marché (39,5 %) en 2024, grâce à sa richesse en acides stéarique et oléique, dont la texture et les propriétés de fusion sont très proches de celles du beurre de cacao. Les chocolatiers privilégient de plus en plus les alternatives à base de karité pour préserver l’onctuosité de leurs produits tout en maîtrisant leurs coûts. Le segment du kokum et du noyau de mangue devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par leur reconnaissance croissante en tant que sources de matières grasses durables et abondantes dans certaines régions, notamment en Asie-Pacifique. Face à une demande croissante des consommateurs pour des ingrédients naturels et issus de sources éthiques, les fabricants investissent dans la recherche et le développement afin d’optimiser l’efficacité d’extraction et les propriétés fonctionnelles de ces graisses de noyaux exotiques, ce qui renforce leur part de marché dans les applications haut de gamme et axées sur la santé.

• Sur demande

Selon leur application, les alternatives au beurre de cacao se segmentent en boulangerie-pâtisserie, produits laitiers et desserts glacés, snacks sucrés et salés, et sauces et vinaigrettes. Le segment de la boulangerie-pâtisserie a dominé le marché en 2024, représentant 52,4 % des revenus. Cette domination s'explique par l'utilisation généralisée de ces alternatives dans les barres chocolatées, les fourrages et les enrobages, où la constance de la texture et du goût est essentielle. Ce segment bénéficie de la croissance mondiale de la consommation de chocolat et du besoin de substituts de matières grasses économiques. Le segment des produits laitiers et desserts glacés devrait afficher le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par l'innovation croissante dans les crèmes glacées et les nappages pour desserts sans produits laitiers, utilisant des alternatives au beurre de cacao pour une texture onctueuse et une meilleure stabilité. La préférence grandissante des consommateurs pour les formulations végétales et les alternatives laitières à moindre coût accélère l'adoption de ces alternatives, faisant de ce segment un axe de croissance clé pour les fabricants proposant des gammes de produits naturels et durables.

Quelle région détient la plus grande part du marché des alternatives au beurre de cacao ?

- L'Amérique du Nord a dominé le marché des alternatives au beurre de cacao en 2024, avec une part de marché de 38,7 %, grâce à la forte présence des fabricants de confiseries et de produits de boulangerie, conjuguée à une demande croissante d'ingrédients végétaux et économiques. L'accent mis par la région sur l'approvisionnement durable et les produits à étiquetage clair encourage les producteurs alimentaires à adopter des alternatives au beurre de cacao issues du karité, de l'huile de palmiste et d'autres graisses végétales.

- Les consommateurs de la région accordent une grande importance à la texture constante, à la stabilité de la saveur et à la qualité supérieure de ces alternatives pour les chocolats, les enrobages et les desserts. L'innovation de l'industrie agroalimentaire dans la formulation de produits sans gras trans et thermostables contribue également à renforcer leur adoption par le marché.

- L'utilisation généralisée d'alternatives au beurre de cacao dans la fabrication de confiseries, conjuguée à une forte demande du secteur de la vente au détail et aux investissements en R&D des grandes marques, consolide la position de l'Amérique du Nord en tant que leader mondial dans ce segment.

Analyse du marché américain des alternatives au beurre de cacao

Le marché américain des alternatives au beurre de cacao a représenté 83 % des revenus en Amérique du Nord en 2024, grâce à la position dominante des industries du chocolat et de la boulangerie aux États-Unis. Les grands groupes agroalimentaires et les marques de confiserie substituent de plus en plus le beurre de cacao par des alternatives économiques et durables afin de gérer les fluctuations des prix des matières premières. La demande d'équivalents et de substituts de beurre de cacao (EBC) est en forte croissance, portée par la recherche de matières grasses non hydrogénées et naturelles. Par ailleurs, l'essor des desserts végétaliens et végétaux contribue également à l'adoption de ces alternatives. Les progrès technologiques constants dans la transformation et le mélange des matières grasses, conjugués à la présence d'importants fabricants et centres de recherche et développement, permettent aux États-Unis de conserver une position de leader en matière d'innovation et de commercialisation de ces produits.

Analyse du marché européen des alternatives au beurre de cacao

Le marché européen des alternatives au beurre de cacao devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, principalement grâce à la solide industrie chocolatière et de confiserie de la région et à des réglementations strictes en matière de développement durable. La demande croissante d'ingrédients issus de sources responsables et exempts de déforestation incite les fabricants européens à remplacer le beurre de cacao traditionnel par des alternatives éthiques telles que les graisses de karité et de sal. La sensibilisation accrue au commerce équitable et l'importance accordée aux formulations « clean label » dans la région favorisent également cette adoption. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'innovation, intégrant les alternatives au beurre de cacao dans des applications haut de gamme et grand public, des fourrages de pâtisserie aux enrobages de chocolat.

Analyse du marché britannique des alternatives au beurre de cacao

Le marché britannique des alternatives au beurre de cacao devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par le développement rapide des secteurs de la boulangerie et de la confiserie. La préférence croissante des consommateurs pour des ingrédients plus sains, durables et abordables incite les fabricants à adopter des équivalents et des substituts du beurre de cacao dans les pâtes à tartiner chocolatées, les biscuits et les enrobages de snacks. Par ailleurs, l'essor des marques de chocolat artisanales et haut de gamme, privilégiant les ingrédients naturels, a accéléré l'utilisation d'alternatives à base de karité et d'huile de palme. Un réseau de distribution performant et l'innovation dans le domaine des desserts végétaux continuent de stimuler la croissance du marché au Royaume-Uni.

Analyse du marché des alternatives au beurre de cacao en Allemagne

Le marché allemand des alternatives au beurre de cacao devrait connaître une croissance substantielle au cours de la période de prévision, portée par la forte présence des fabricants de confiseries et la demande croissante d'ingrédients gras durables. Les producteurs allemands investissent dans la recherche et le développement afin de mettre au point des alternatives stables à température ambiante et sans acides gras trans, adaptées aux chocolats et produits de boulangerie haut de gamme. Par ailleurs, l'intérêt croissant des consommateurs pour des ingrédients respectueux de l'environnement et issus de sources éthiques s'inscrit dans la priorité accordée par l'Allemagne au développement durable. L'intégration de technologies de transformation avancées et les partenariats avec des fournisseurs ouest-africains contribuent également à l'innovation sur ce marché.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des alternatives au beurre de cacao ?

Le marché des alternatives au beurre de cacao en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 13,4 %, entre 2025 et 2032. Cette croissance est portée par l'urbanisation rapide, l'expansion des classes moyennes et la consommation croissante de chocolats et de produits de boulangerie dans les économies émergentes telles que la Chine, l'Inde et l'Indonésie. L'offre croissante d'alternatives abordables au beurre de cacao et le renforcement des capacités de production de la région contribuent également à cette croissance.

Analyse du marché japonais des alternatives au beurre de cacao

Le marché japonais des alternatives au beurre de cacao est en plein essor, porté par l'intérêt croissant des consommateurs pour les confiseries haut de gamme et les desserts laitiers. Les fabricants japonais privilégient la qualité et l'innovation, intégrant des équivalents et des substituts de beurre de cacao pour obtenir une texture onctueuse et une saveur stable, tout en maîtrisant les coûts. La préférence grandissante pour les ingrédients végétaux et sans allergènes, conjuguée à une forte demande des secteurs de la boulangerie et des desserts glacés, devrait soutenir la croissance du marché.

Analyse du marché des alternatives au beurre de cacao en Chine

En 2024, le marché chinois des alternatives au beurre de cacao a représenté la plus grande part de revenus de la région Asie-Pacifique, porté par l'essor des secteurs de la confiserie et de la boulangerie et la consommation croissante de desserts occidentaux. Les fabricants chinois augmentent leur production de substituts et de produits de substitution au beurre de cacao afin de répondre à la demande des chocolatiers et des fabricants de snacks. La recherche de la rentabilité, conjuguée aux initiatives gouvernementales promouvant l'approvisionnement durable et l'innovation alimentaire, continue de consolider la position de leader de la Chine sur le marché régional.

Quelles sont les principales entreprises du marché des alternatives au beurre de cacao ?

Le secteur des alternatives au beurre de cacao est principalement dominé par des entreprises bien établies, notamment :

- Cargill, Incorporated (États-Unis)

- Barry Callebaut AG (Suisse)

- Fuji Oil Company, Ltd. (Japon)

- Olam International Limited (Singapour)

- Bunge Ltd. (États-Unis)

- AAK AB (Suède)

- Wilmar International Ltd. (Singapour)

- Groupe Musim Mas (Singapour)

- Ariyan International Inc. (Canada)

- Manorama Industries Limited (Inde)

- AAK AB (Suède)

- Bunge (États-Unis)

- Fuji Vegetable Oil, Inc. (États-Unis)

- Intercontinental Specialty Fats Sdn. Bhd. (« ISF ») (Malaisie)

- Makendi Worldwide (Singapour)

- Manorma Industries Limited (Inde)

- Musim Mas (Singapour)

- Olam International Limited (Singapour)

- WILMAR CAHAYA INDONESIA TBK (Indonésie)

- Huiles comestibles USHA (Inde)

- Huiles sauvages (Canada)

- Wilmar International Ltd. (Singapour)

Quels sont les développements récents sur le marché mondial des alternatives au beurre de cacao ?

- En mars 2025, Fuji Oil Holdings, l'un des principaux producteurs japonais de chocolat industriel et de solutions alimentaires végétales, a lancé un chocolat sans cacao pour faire face à la hausse des prix du cacao. Ce produit innovant tire parti du savoir-faire de Fuji Oil en matière d'huiles et de graisses végétales pour offrir un substitut de chocolat durable, abordable et de haute qualité. Ce lancement témoigne de l'engagement de Fuji Oil à relever les défis d'approvisionnement tout en promouvant l'innovation durable dans le domaine du chocolat.

- En octobre 2024, Döhler a annoncé un partenariat stratégique avec Nukoko, l'entreprise à l'origine du premier chocolat « de la fève à la tablette » sans cacao au monde. Cette collaboration vise à industrialiser d'ici fin 2025 la technologie de fermentation brevetée de Nukoko, qui reproduit la fermentation traditionnelle du cacao pour élaborer des saveurs authentiques à partir de fèves de fèves. Ce partenariat représente une avancée majeure vers une production de chocolat durable grâce à des méthodes de fermentation innovantes.

- En juillet 2024, Bunge a lancé Coberine 206, un équivalent de beurre de cacao (EBC) à base de karité, développé pour répondre aux défis du marché du chocolat mou et des ganaches. Ce produit offre une saveur riche et gourmande, ainsi qu'une texture onctueuse, semblable à celle d'un soufflé, garantissant une qualité sensorielle supérieure pour les applications chocolatées. Cette innovation renforce le leadership de Bunge dans la création de solutions de matières grasses de pointe pour l'industrie de la confiserie.

- En juin 2024, Blommer Chocolate, filiale de Fuji Oil Holdings, a lancé les enrobages chocolatés Elevate, formulés à partir de la technologie CBE (Cocoa Butter Equivalent) comme alternative au beurre de cacao traditionnel. Ces enrobages sont conçus pour s'intégrer parfaitement au beurre de cacao, améliorant ainsi ses propriétés fonctionnelles et gustatives. Ce développement témoigne des efforts constants de Blommer pour allier innovation et praticité dans la fabrication du chocolat.

- En mai 2023, AAK a lancé CEBES Choco 15, un substitut de beurre de cacao (SBC) d'origine végétale, conçu pour améliorer la teneur en cacao et les qualités organoleptiques des chocolats. Cette solution permet de résoudre efficacement les problèmes de blanchiment et d'irrégularités de texture fréquemment rencontrés dans les produits à base de SBC riches en cacao. Ce lancement témoigne de l'engagement d'AAK à améliorer la stabilité des produits et la qualité du chocolat grâce à une technologie de matières grasses durable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.