Global Colorectal Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

4.14 Billion

USD

7.89 Billion

2024

2032

USD

4.14 Billion

USD

7.89 Billion

2024

2032

| 2025 –2032 | |

| USD 4.14 Billion | |

| USD 7.89 Billion | |

| % | |

|

Global Colorectal Cancer Diagnostics segmentation du marché, par type de produit (instruments et consommables et accessoires), type d'essai (examen de l'outil, test sanguin, test d'imagerie, marqueurs de tumeurs, biopsie, etc.), stade du cancer (étape 0, étape I, étape II, étape III et étape IV), type de cancer (adénocarcinome, lymphome colorectal, tumeurs stromales gastro-intestinales, tumeurs carcinoïdes, etc.), groupe d'âge (gériatrie, adultes et pédiatrie), utilisateur final (hôpital, centres de diagnostic, centres de recherche sur le cancer, centres chirurgicaux ambulatoires, instituts universitaires, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Diagnostics du cancer colorectal Taille du marché

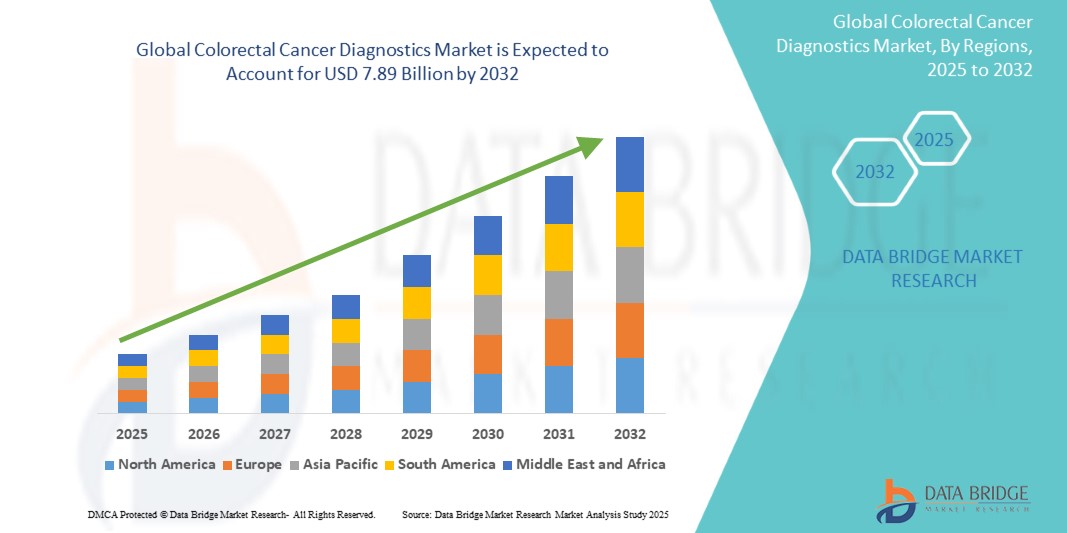

- La taille du marché mondial du diagnostic du cancer colorectal a été évaluée à4,14 milliards de dollars en 2024et devrait atteindre7,89 milliards de dollars en 2032, à unTCAC de 8,40%pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante du cancer colorectal, la sensibilisation accrue au dépistage précoce et les progrès technologiques dans les outils de diagnostic, ce qui permet d'améliorer la précision et d'accélérer les délais d'exécution dans les milieux cliniques et de recherche.

- De plus, la demande croissante de procédures peu invasives, de médicaments de précision et de stratégies de traitement personnalisées est à l'origine de l'adoption de solutions avancées de diagnostic du cancer colorectal, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché du cancer colorectal

- Le marché mondial du diagnostic du cancer colorectal connaît une forte croissance en raison de l'augmentation de la prévalence du cancer colorectal, de la sensibilisation accrue au dépistage précoce et des progrès continus dans les technologies diagnostiques comme les tests d'imagerie, les biopsies liquides et les diagnostics moléculaires. Le diagnostic précoce et l'amélioration des résultats chez les patients conduisent à l'adoption de solutions de dépistage avancées dans les établissements de santé du monde entier

- La demande croissante de diagnostics du cancer colorectal est principalement alimentée par les innovations technologiques, les initiatives gouvernementales de dépistage et la population âgée croissante, qui est plus vulnérable au cancer colorectal. Les cliniciens et les patients préfèrent de plus en plus des solutions diagnostiques non invasives et précises, contribuant ainsi à l'expansion du marché.

- L'Amérique du Nord a dominé le marché du diagnostic du cancer colorectal avec la plus grande part de revenus de 42,5 % en 2024, attribuable à une infrastructure de soins de santé bien établie, à l'adoption élevée de technologies de dépistage avancées et à des investissements importants de la part des principaux acteurs du marché. Les États-Unis ont connu une forte croissance des applications diagnostiques du cancer colorectal dans les hôpitaux, les centres d'imagerie diagnostique et les cliniques multispécialisées, sous l'impulsionintelligence artificielle-l'imagerie assistée, les innovations en biopsie liquide et les programmes de détection précoce

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché du diagnostic du cancer colorectal au cours de la période de prévision, avec un TCAC projeté de 7,8 %, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles, de l'expansion de l'infrastructure des soins de santé et de la sensibilisation accrue aux programmes de dépistage du cancer. Des pays comme la Chine, l'Inde et le Japon connaissent une adoption rapide de diagnostics avancés pour répondre à la demande croissante

- Lesle segment des instruments a dominé la plus grande part des revenus du marché de 46,5 % en 2024, en raison de l'adoption croissante de technologies de diagnostic de pointe dans les hôpitaux, les centres de recherche sur le cancer et les cliniques spécialisées

Portée du rapport et diagnostics du cancer colorectal Segmentation du marché

| Attributs | Diagnostics du cancer colorectal |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Diagnostics du cancer colorectal Tendances du marché

Progrès dans la détection précoce et les essais non invasifs

- Une tendance significative et accélérée sur le marché mondial du diagnostic du cancer colorectal est l'adoption croissante de technologies de détection précoce avancées, y compris des tests non invasifs à base de selles, des biopsies liquides, etséquence de la prochaine génération(NGS). Ces innovations améliorent la précision du diagnostic, la conformité des patients et l'intervention en temps opportun.

- Par exemple, les tests immunochimiques fécaux non invasifs et les tests multi-cibles d'ADN des selles sont de plus en plus préférés pour le dépistage au niveau de la population, ce qui permet de détecter plus tôt le cancer colorectal et les lésions précancéreuses. Le diagnostic précoce améliore les taux de survie et réduit la complexité du traitement, ce qui favorise une forte adoption parmi les fournisseurs de soins de santé

- L'intégration du diagnostic moléculaire et de la médecine de précision fait progresser la détection du cancer colorectal. Les panels de NGS et les tests biomarqueurs permettent une évaluation des risques plus personnalisée, aident les cliniciens à identifier les patients à risque élevé et recommandent des calendriers de dépistage adaptés

- La prise de conscience croissante des risques de cancer colorectal, associée aux programmes de dépistage gouvernementaux et à la couverture d'assurance, augmente le marché. Les hôpitaux, les cliniques spécialisées et les laboratoires de diagnostic intègrent de plus en plus ces solutions diagnostiques modernes pour améliorer les résultats des patients

- De plus, les progrès technologiques dans l'imagerie, comme la coloscopie à haute définition et l'analyse endoscopique assistée par l'IA, améliorent les taux de détection des lésions et minimisent les diagnostics manqués, renforçant ainsi la confiance dans la prise de décisions cliniques

- Dans l'ensemble, la tendance à des diagnostics plus précis, non invasifs et adaptés aux patients est à remodeler les attentes en matière de dépistage et de gestion du cancer colorectal. L'accent de plus en plus mis sur la détection précoce, les tests personnalisés et les diagnostics accessibles continue de stimuler la croissance rapide du marché dans les régions développées et émergentes.

Diagnostics du cancer colorectal Dynamique du marché

Chauffeur

Besoin croissant en raison de la prévalence croissante et de la sensibilisation au cancer colorectal

- L'incidence croissante du cancer colorectal dans le monde, associée à une prise de conscience accrue de l'importance cruciale de la détection précoce, est à l'origine de la demande de solutions diagnostiques avancées. Cette tendance reflète l'importance croissante accordée aux soins préventifs et aux programmes de dépistage à l'échelle de la population.

- Par exemple, en 2024, plusieurs grandes entreprises de diagnostic ont introduit des tests d'ADN des selles de nouvelle génération et des panneaux moléculaires à haute sensibilité qui améliorent la précision de détection précoce et réduisent les faux négatifs. De tels progrès technologiques devraient stimuler sensiblement le marché du diagnostic du cancer colorectal au cours de la période de prévision.

- Étant donné que les patients et les fournisseurs de soins de santé reconnaissent les avantages cliniques d'un diagnostic précoce, les options de diagnostic non invasives – comme les biopsies liquides et les tests immunochimiques fécaux (FIT) – gagnent en traction en raison d'une plus grande conformité du patient et d'une réduction de l'inconfort par rapport aux procédures invasives traditionnelles comme la coloscopie

- L'expansion des initiatives gouvernementales et privées de dépistage fait de plus en plus partie intégrante des stratégies nationales de santé. Les campagnes de sensibilisation du public, la couverture d'assurance et les programmes de dépistage systématique des hôpitaux renforcent l'adoption dans les régions urbaines et semi-urbaines

- De plus, l'intégration du diagnostic moléculaire à la planification personnalisée du traitement permet aux médecins d'adapter la thérapie en fonction des profils de risque propres au patient, ce qui améliore encore la pertinence clinique de ces outils de diagnostic avancés.

- L'accent mis sur les soins de santé préventifs, conjugué à l'innovation technologique et à l'augmentation de la demande de patients, continue de stimuler fortement la croissance dans les hôpitaux, les cliniques spécialisées et les laboratoires de diagnostic à l'échelle mondiale.

Restriction/Défi

Coûts élevés et accès limité dans les marchés émergents

- Le coût relativement élevé des procédures de diagnostic avancées, telles que les séquençages de la prochaine génération et les tests multi-cibles d'ADN des selles, demeure un obstacle essentiel à une plus grande pénétration du marché, en particulier dans les régions émergentes sensibles aux prix

- La disponibilité limitée de laboratoires de diagnostic spécialisés et de personnel formé dans les zones rurales ou sous-développées restreint encore l ' accès, ce qui crée des disparités dans la détection précoce et le traitement en temps voulu.

- Pour surmonter ces défis, il faut prendre des initiatives stratégiques comme des programmes subventionnés par le gouvernement, établir des partenariats avec les centres de diagnostic locaux et élaborer des solutions d'essai rentables pour améliorer l'accessibilité.

- Bien que l'adoption augmente dans les centres urbains, la croissance du marché dans les pays en développement dépendra des investissements dans les infrastructures de soins de santé, des campagnes de sensibilisation et de la fourniture de solutions d'essai abordables.

- Des innovations telles que des trousses de collecte d'échantillons à domicile et des outils portatifs de diagnostic au point de soins devraient permettre de relever les défis d'accessibilité et de soutenir l'expansion soutenue du marché mondial du diagnostic du cancer colorectal.

Diagnostics du cancer colorectal Portée du marché

Le marché est segmenté en fonction du type de produit, du type d'essai, des stades du cancer, du type de cancer, du groupe d'âge et de l'utilisateur final.

Par type de produit

Sur la base du type de produit, le marché du diagnostic du cancer colorectal est segmenté en instruments et consommables et accessoires. Lesle segment des instruments a dominé la plus grande part des revenus du marché de 46,5 % en 2024, en raison de l'adoption croissante de technologies de diagnostic de pointe dans les hôpitaux, les centres de recherche sur le cancer et les cliniques spécialisées. Les instruments sophistiqués, y compris les colonoscopes à haute définition, les systèmes d'imagerie endoscopique, les analyseurs automatisés et les plates-formes de diagnostic moléculaire, jouent un rôle central dans la détection précise, la mise en place et la surveillance continue du cancer colorectal. Ces outils permettent non seulement d'améliorer la précision du diagnostic, mais aussi d'appuyer la prise de décisions cliniques en temps opportun, ce qui, en fin de compte, améliore les résultats des patients et les taux de survie.

LesLe segment des consommables et accessoires devrait connaître le TCAC le plus rapide de 12,3% entre 2025 et 2032., alimenté par la demande croissante de trousses d'essai jetables, de réactifs, de dispositifs de collecte d'échantillons et d'autres produits auxiliaires essentiels. Ces consommables permettent de manipuler les échantillons sans contamination, de rationaliser les tâches de laboratoire et de faciliter l'efficacité des programmes de dépistage à grande échelle. La sensibilisation accrue aux diagnostics préventifs, conjuguée à l'augmentation des initiatives gouvernementales et privées de détection précoce du cancer, accélère encore l'adoption de consommables et d'accessoires dans les diagnostics de cancer colorectal dans le monde entier.

• Par type d'essai

Sur la base du type de test, le marché du diagnostic du cancer colorectal est segmenté en examen des selles, test sanguin, test d'imagerie, marqueurs tumoraux, biopsie, et d'autres. En 2024, l'examen des outils représentait la plus grande part des revenus, soit 41,2 %, principalement en raison de sa nature non invasive, de sa facilité d'utilisation, de son coût abordable et de son aptitude au dépistage à grande échelle. Cette méthode permet la détection précoce d'anomalies colorectales sans nécessiter d'équipement ou de procédures complexes, ce qui la rend très accessible aux milieux de santé urbains et ruraux. Son adoption généralisée est également appuyée par des lignes directrices cliniques établies recommandant le dépistage systématique des selles chez les adultes de plus de 45 ans.

Le segment des tests sanguins devrait enregistrer le TCAC le plus rapide de 13,1 % entre 2025 et 2032, propulsé par des progrès dans les technologies de biopsie liquide, le diagnostic moléculaire et la détection de biomarqueurs très sensibles. Les diagnostics basés sur le sang sont de plus en plus préférés pour leur capacité à détecter le cancer à des stades très précoces, à surveiller la progression de la maladie en temps réel et à orienter des stratégies de traitement personnalisées. La sensibilisation accrue des cliniciens et des patients, ainsi que l'intégration des tests sanguins dans les programmes de dépistage réguliers, accélère l'adoption de ce segment à l'échelle mondiale.

• Par stade du cancer

Sur la base des stades du cancer, le marché du diagnostic du cancer colorectal est segmenté en stades 0, I, II, III et IV. Le cancer colorectal de l'étape II a représenté la plus grande part des revenus du marché de 38,7 % en 2024, soulignant l'importance clinique de l'identification du cancer avant qu'il ne progresse vers des stades avancés où le traitement devient plus complexe et où les taux de survie diminuent. La détection du cancer au stade II permet des interventions efficaces telles que la chirurgie et la thérapie adjuvante, améliorant considérablement les résultats des patients et la qualité de vie.

La phase III devrait connaître le TCAC le plus rapide (11,8 %) de 2025 à 2032, alimenté par la mise en œuvre croissante d'initiatives nationales de dépistage, de campagnes de sensibilisation à la détection précoce et de progrès technologiques dans l'imagerie et les outils de diagnostic. La détection précoce du cancer au stade III permet des interventions chirurgicales opportunes, une mise en place précise et une planification thérapeutique ciblée, ce qui améliore la survie globale. La sensibilisation accrue des patients, les programmes de dépistage du cancer appuyés par le gouvernement et l'amélioration de l'accès aux installations de diagnostic spécialisées dans les marchés développés et émergents sont à l'origine de la croissance rapide de ce segment du marché mondial du diagnostic du cancer colorectal.

• Par type de cancer

Sur la base du type de cancer, le marché du diagnostic du cancer colorectal est segmenté en adénocarcinome, lymphome colorectal, tumeurs stromales gastro-intestinales, tumeurs carcinoïdes, et autres. L'adénocarcinome a dominé le marché avec une part de revenu de 44,3% en 2024, soulignant sa position comme le sous-type histologique le plus commun du cancer colorectal au monde. Sa domination sur le marché est déterminée par sa prévalence élevée, des lignes directrices cliniques bien établies pour la détection et l'inclusion généralisée dans les programmes de dépistage systématique du cancer colorectal. Le segment bénéficie d'une recherche approfondie, de protocoles de traitement normalisés et d'un accent marqué sur la détection précoce, qui assurent collectivement une demande constante de solutions diagnostiques ciblant l'adénocarcinome.

On prévoit que les tumeurs stromales gastro-intestinales seront témoins du TCAC le plus rapide de 12,5 % entre 2025 et 2032, alimenté par une sensibilisation accrue aux types de tumeurs rares, des progrès dans l'imagerie diagnostique et les tests moléculaires, et une augmentation des investissements dans des programmes de recherche spécialisés. La croissance du segment est également soutenue par l'élaboration de thérapies ciblées et d'approches de médecine de précision, qui permettent une détection précise, une amélioration des résultats des patients et une gestion efficace des maladies. Comme les fournisseurs de soins de santé se concentrent sur l'identification précoce et le traitement personnalisé des cancers rares, la demande d'outils de diagnostic avancés dans ce segment devrait augmenter considérablement.

• Par groupe d'âge

Selon le groupe d'âge, le marché du diagnostic du cancer colorectal est segmenté en gériatriques, adultes et enfants. En 2024, les adultes détenaient la plus grande part des revenus du marché, soit 49,1 %, ce qui reflète l'incidence plus élevée du cancer colorectal chez les personnes âgées de 45 à 65 ans et leur participation active à des programmes de dépistage et de prévention réguliers. Ce segment bénéficie de vastes campagnes de sensibilisation, de contrôles de routine et de la disponibilité de technologies diagnostiques avancées qui encouragent une détection rapide.

Le segment gériatrique devrait connaître le TCAC le plus rapide de 11,9 % de 2025 à 2032, sous l'impulsion de la population vieillissante mondiale, qui est plus vulnérable au cancer colorectal en raison de facteurs de risque liés à l'âge. La croissance de ce segment est encore accélérée par l'accent mis sur les soins préventifs pour les personnes âgées, la mise en œuvre généralisée d'initiatives de dépistage par âge et l'amélioration de l'accès aux services de diagnostic dans les régions urbaines et semi-urbaines. L'accent croissant mis sur le dépistage précoce chez les patients gériatriques est essentiel pour réduire les taux de mortalité et améliorer la qualité de vie globale, soulignant l'importance croissante du segment dans le marché mondial du diagnostic du cancer colorectal.

• Par utilisateur final

Sur la base de l'utilisateur final, le marché du diagnostic du cancer colorectal est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres chirurgicaux ambulatoires, instituts universitaires, etc. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 51,4 % en 2024, grâce à leur infrastructure de diagnostic bien établie, à l'accès aux technologies d'imagerie et de laboratoire de pointe et à la présence de spécialistes en oncologie. Les hôpitaux sont capables de fournir des soins de bout en bout aux patients, y compris le dépistage initial, le diagnostic de confirmation, la planification du traitement, l'administration de thérapie et le suivi continu, ce qui en fait un centre central pour la gestion du cancer colorectal.

Le segment des centres de diagnostic devrait être témoin du TCAC le plus rapide de 13,4% de 2025 à 2032, propulsé par la préférence croissante des patients pour des services de diagnostic accessibles et ambulatoires. L'expansion des initiatives de soins préventifs, la sensibilisation à l'importance de la détection précoce et la prolifération des programmes de dépistage dans les zones urbaines et semi-urbaines améliorent la portée des centres de diagnostic. Ces centres offrent des services opportuns, pratiques et spécialisés de dépistage du cancer colorectal, souvent avec des temps d'attente plus courts et des options de rendez-vous flexibles, les rendant de plus en plus populaires parmi les patients à la recherche rapide et efficace de diagnostics.

Analyse régionale du marché du cancer colorectal

- L'Amérique du Nord a dominé le marché du diagnostic du cancer colorectal avec la plus grande part de revenus de 42,5 % en 2024, attribuable à une infrastructure de soins de santé bien établie, à l'adoption élevée de technologies de dépistage avancées et à des investissements importants de la part des principaux acteurs du marché.

- Le marché a connu une forte croissance des applications de diagnostic du cancer colorectal dans les hôpitaux, les centres d'imagerie diagnostique et les cliniques multispécialisées, grâce à des innovations telles que l'imagerie assistée par l'IA, les technologies de biopsie liquide et les programmes de détection précoce

- Les dépenses élevées de soins de santé et la sensibilisation accrue aux soins préventifs contribuent davantage à l'expansion du marché dans la région.

États-Unis Colorectal Cancer Diagnostics Market Insight

En 2024, le marché américain du diagnostic du cancer colorectal a enregistré la plus grande part de revenus de 45 % en Amérique du Nord, grâce à une infrastructure de soins de santé bien établie, à l'adoption de technologies de dépistage de pointe et à des investissements substantiels de la part des principaux acteurs du marché. Le pays a été témoin de la mise en oeuvre rapide de diagnostics de cancer colorectal dans les hôpitaux, les centres d'imagerie diagnostique et les cliniques multispécialisées, appuyés par l'imagerie assistée par l'IA, les innovations en biopsie liquide et les programmes de détection précoce. De plus, la demande croissante de tests invasifs, l'intégration des diagnostics moléculaires et l'expansion des centres de soins ambulatoires et spécialisés stimulent la croissance du marché

Europe Diagnostic du cancer colorectal

Le marché européen du diagnostic du cancer colorectal devrait s'étendre à un important TCAC au cours de la période de prévision, appuyé par de solides systèmes de santé, une sensibilisation accrue au dépistage précoce du cancer et des initiatives gouvernementales favorisant les programmes de dépistage. Des pays comme l'Allemagne, le Royaume-Uni et la France sont témoins d'une adoption croissante de diagnostics et de solutions de tests moléculaires peu invasifs. L'expansion des centres de diagnostic ambulatoires et les collaborations entre les fournisseurs de soins de santé et les entreprises de diagnostic alimentent également la croissance du marché dans les milieux résidentiels et cliniques.

Royaume-Uni Colorectal Cancer Diagnostics Market Insight

Le marché du diagnostic du cancer colorectal au Royaume-Uni devrait croître à un TCAC important, grâce à des initiatives nationales de dépistage, à l'augmentation de l'incidence du cancer colorectal et à une préférence croissante pour la détection précoce. La forte infrastructure de soins de santé du pays, combinée à des investissements croissants dans les technologies de diagnostic et l'intégration de techniques d'imagerie avancées, favorise l'adoption de solutions innovantes de dépistage du cancer colorectal dans les hôpitaux, les centres de diagnostic et les établissements de recherche.

Allemagne Diagnostics du cancer colorectal

Allemagne Le marché du diagnostic du cancer colorectal devrait croître régulièrement en raison des dépenses élevées en soins de santé, de la prévalence croissante du cancer colorectal et de l'adoption croissante de diagnostics de précision. La sensibilisation aux méthodes de dépistage non invasives, ainsi que les investissements dans l'imagerie basée sur l'IA et les plates-formes de diagnostic moléculaire, favorisent la croissance dans les installations de diagnostic à l'hôpital et à distance.

Asie-Pacifique Diagnostic du cancer colorectal Aperçu du marché

Le marché du diagnostic du cancer colorectal en Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC de 7,8 % au cours de la période de prévision, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles, de l'expansion des infrastructures de soins de santé et de la sensibilisation croissante aux programmes de dépistage du cancer. Des pays comme la Chine, l'Inde et le Japon sont témoins d'une adoption rapide de diagnostics avancés, notamment de tests moléculaires, de biopsies liquides et de solutions d'imagerie, pour répondre à la demande croissante de détection précoce et de stratégies de traitement personnalisées. Les initiatives gouvernementales appuyant les programmes de dépistage du cancer et la modernisation des soins de santé accélèrent encore l'expansion du marché.

Japon Diagnostic du cancer colorectal Aperçu du marché

Le marché japonais du diagnostic du cancer colorectal prend de l'ampleur en raison du vieillissement de la population, d'un système de santé solide et d'une attention croissante à l'oncologie préventive. L'adoption croissante de l'imagerie de haute précision, des technologies endoscopiques et des plateformes de diagnostic moléculaire stimule la croissance dans les hôpitaux, les cliniques spécialisées et les centres de recherche. Les programmes nationaux de dépistage et la sensibilisation accrue des patients appuient le développement durable du marché.

Chine Diagnostics du cancer colorectal

En 2024, le marché chinois du diagnostic du cancer colorectal a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à l'urbanisation rapide, à l'expansion des infrastructures de soins de santé, à l'augmentation de la population de la classe moyenne et à la sensibilisation croissante à la détection précoce du cancer. Le pays connaît une adoption croissante de diagnostics avancés, tels que des tests de selles non invasives, des modalités d'imagerie et des biopsies liquides. Un soutien gouvernemental fort, associé à la présence de fabricants nationaux offrant des solutions rentables, propulse la croissance du marché dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

Part du marché des diagnostics du cancer colorectal

L'industrie du diagnostic du cancer colorectal est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd. (Suisse)

- Abbott (États-Unis)

- Illumina (États-Unis)

- QIAGEN (Pays-Bas)

- Thermo Fisher Scientific Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Merck KGaA (Allemagne)

- Hologic, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- BD (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- (Corée du Sud)

- FUJIFILM Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Medonica Co. LTD (Corée du Sud)

- MinFound Medical Systems Co., Ltd (Chine)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Neusoft Corporation (Chine)

- BioFire Diagnostics (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

Les derniers développements du marché mondial du diagnostic du cancer colorectal

- En juillet 2024, Guardant Health a annoncé que son test sanguin Shield avait été approuvé par la FDA comme option de dépistage primaire du cancer colorectal chez les adultes âgés de 45 ans et plus à risque moyen. Cette approbation était fondée sur les résultats de l'étude ECLIPSE, une étude d'inscription de plus de 20 000 patients évaluant le rendement du test. Le test Shield détecte les mutations de l'ADN et les altérations épigénomiques associées au cancer colorectal, offrant une alternative non invasive aux méthodes de dépistage traditionnelles

- En avril 2024, Freenome a annoncé les résultats topline de son étude PREEMPT CRC, validant la première version de son test sanguin pour la détection précoce du cancer colorectal. L'étude a atteint tous les paramètres primaires, y compris 79,2% de sensibilité pour le cancer colorectal et 91,5% de spécificité pour la néoplasie colorectale non avancée. PREEMPT CRC est la plus grande étude d'un test sanguin pour le cancer colorectal, enregistrant 48 995 participants, reflétant la diversité réelle des adultes à risque moyen aux États-Unis.

- En octobre 2023, l'Institut national du cancer a publié des résultats sur l'intégration de la détection assistée par ordinateur (CAD) dans les procédures de coloscopie. L'étude a souligné que les systèmes de CAO pourraient aider les cliniciens à identifier plus de polypes pendant les coloscopies, ce qui pourrait améliorer les taux de détection du cancer colorectal. Cependant, la recherche a aussi fait remarquer que les systèmes de CAO pourraient ne pas toujours faire la distinction entre les polypes susceptibles de progresser vers le cancer et ceux qui ne le sont pas.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.