Global Compartment Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

211.94 Million

USD

294.55 Million

2024

2032

USD

211.94 Million

USD

294.55 Million

2024

2032

| 2025 –2032 | |

| USD 211.94 Million | |

| USD 294.55 Million | |

| % | |

|

Segmentation du marché mondial du traitement du syndrome des loges, par type (aigu et chronique), type de médicament (opioïdes, non-opioïdes et anti-inflammatoires non stéroïdiens [AINS]), application (traumatisme crânien et cardiologie), type de traitement (chirurgie, traitement de soutien, anti-inflammatoires et physiothérapie), voie d'administration (orale, parentérale et intraveineuse), mode d'achat (sur ordonnance et en vente libre), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement du syndrome des loges

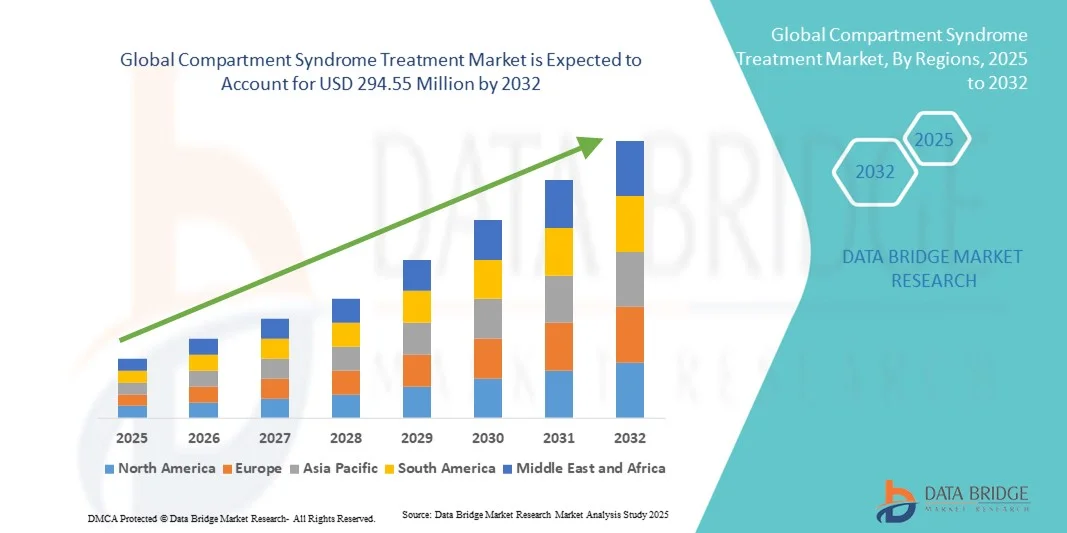

- La taille du marché mondial du traitement du syndrome des loges était évaluée à 211,94 millions USD en 2024 et devrait atteindre 294,55 millions USD d'ici 2032 , à un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des blessures traumatiques, des fractures et des troubles vasculaires, ainsi qu'à une sensibilisation croissante au diagnostic précoce et à l'intervention rapide pour le syndrome des loges.

- De plus, les progrès constants en matière de procédures chirurgicales, de techniques mini-invasives et de modalités thérapeutiques innovantes, conjugués à la demande croissante d'amélioration des résultats pour les patients, tant en urgence qu'en soins électifs, placent les traitements efficaces du syndrome des loges au cœur des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de traitements de pointe, stimulant ainsi significativement la croissance du secteur.

Analyse du marché du traitement du syndrome des loges

- Les traitements du syndrome des loges, comprenant des interventions chirurgicales telles que la fasciotomie et les thérapies d'appoint, deviennent de plus en plus essentiels dans la gestion des pressions intracompartimentales élevées pour prévenir la nécrose tissulaire et l'invalidité à long terme dans les cas traumatiques et non traumatiques.

- La prévalence croissante des fractures, des blessures par écrasement et des complications vasculaires, ainsi que la sensibilisation croissante des professionnels de la santé au diagnostic précoce et à l'intervention rapide, stimulent la demande de solutions efficaces pour le traitement du syndrome des loges.

- L'Amérique du Nord a dominé le marché du traitement du syndrome des loges avec la plus grande part de revenus de 38,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de techniques chirurgicales innovantes et une forte présence de sociétés clés de dispositifs médicaux et pharmaceutiques, les États-Unis étant leaders dans les procédures de fasciotomie et l'adoption de technologies de traitement mini-invasives.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement du syndrome des loges au cours de la période de prévision, en raison de l'augmentation de l'incidence des traumatismes, de l'amélioration de l'accès aux soins de santé et de l'augmentation des investissements dans les installations de soins d'urgence.

- Le segment chirurgical a dominé le marché du traitement du syndrome des loges avec une part de marché de 47,2 % en 2024, grâce à son rôle essentiel dans le soulagement immédiat de la pression et la prévention des lésions tissulaires permanentes chez les patients à haut risque.

Portée du rapport et segmentation du marché du traitement du syndrome de compartiment

|

Attributs |

Informations clés sur le marché du traitement du syndrome des loges |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement du syndrome des loges

Progrès dans les technologies mini-invasives et diagnostiques

- Une tendance importante et croissante sur le marché mondial du traitement du syndrome des loges est l’adoption de techniques chirurgicales mini-invasives et d’outils de diagnostic au point de service, améliorant les résultats des patients et réduisant le temps de récupération.

- Par exemple, les moniteurs de pression intracompartimentale portables permettent une évaluation en temps réel dans les situations d'urgence et orthopédiques, permettant une prise de décision plus rapide pour les procédures de fasciotomie.

- L'intégration de technologies d'imagerie telles que la spectroscopie proche infrarouge et les systèmes de surveillance continue de la pression facilite la détection précoce du syndrome des loges, aidant les cliniciens à prévenir les lésions tissulaires irréversibles.

- Ces technologies permettent aux prestataires de soins de santé d’identifier précisément les compartiments à haut risque, de suivre les changements au fil du temps et d’adapter les interventions en fonction des profils individuels des patients.

- La tendance vers des approches diagnostiques et thérapeutiques plus rapides, plus précises et moins invasives transforme les attentes cliniques en matière de prise en charge du syndrome des loges. Par conséquent, des entreprises comme Stryker développent des systèmes avancés de surveillance de la pression et des systèmes chirurgicaux pour permettre des interventions rapides.

- La demande de solutions de diagnostic intégrées, peu invasives et en temps réel augmente rapidement dans les centres de traumatologie et les services orthopédiques, car les hôpitaux accordent de plus en plus d'importance à l'efficacité, à la sécurité des patients et à l'amélioration des résultats postopératoires.

Dynamique du marché du traitement du syndrome des loges

Conducteur

Augmentation de l'incidence des traumatismes et sensibilisation à l'intervention précoce

- La prévalence croissante des blessures traumatiques, des fractures et des incidents d'écrasement, combinée à une sensibilisation croissante des cliniciens à l'importance d'une intervention précoce, constitue un moteur important du marché du traitement du syndrome des loges.

- Par exemple, en mars 2024, Stryker a lancé un système avancé de surveillance de la pression intracompartimentale visant à améliorer le diagnostic précoce dans les services de soins d'urgence.

- Alors que les prestataires de soins de santé reconnaissent le besoin crucial d'une fasciotomie rapide et d'autres interventions, la demande d'équipements chirurgicaux spécialisés et de dispositifs de surveillance augmente

- En outre, l’amélioration des formations et des campagnes de sensibilisation destinées aux équipes d’urgence et orthopédiques rend le diagnostic et le traitement rapides plus réalisables, réduisant ainsi les risques d’invalidité à long terme.

- L’augmentation des investissements dans les infrastructures de soins traumatologiques, en particulier dans les économies émergentes, renforce la disponibilité des solutions de traitement avancées du syndrome des loges.

- Par exemple, les hôpitaux en Inde et en Asie du Sud-Est modernisent leurs unités de soins d’urgence en les dotant d’équipements de surveillance et de chirurgie modernes pour gérer efficacement les cas de traumatismes à haut risque.

- La capacité de surveiller en continu les patients à haut risque et d’intervenir rapidement, combinée à l’adoption croissante par les hôpitaux de solutions de traitement avancées, propulse la croissance du marché dans les régions développées et émergentes.

Retenue/Défi

Sensibilisation limitée dans les régions émergentes et coûts de traitement élevés

- La méconnaissance du syndrome des loges et la présentation tardive des patients dans les régions émergentes constituent des obstacles majeurs à l'expansion du marché. Le dépistage précoce est souvent négligé en raison du manque de moyens de surveillance dans les hôpitaux ruraux ou à faibles ressources.

- Par exemple, un diagnostic tardif dans les cas de traumatismes isolés peut entraîner des taux de complications plus élevés, limitant ainsi l’adoption de technologies de traitement avancées.

- Les coûts élevés associés aux instruments chirurgicaux spécialisés, aux systèmes de surveillance de la pression et aux interventions hospitalières peuvent également restreindre l’accès généralisé dans les régions sensibles aux prix.

- Bien que les programmes de sensibilisation et de formation augmentent progressivement, le manque de connaissances parmi les médecins généralistes et le personnel d'urgence peut retarder le début du traitement.

- Relever ces défis grâce à des initiatives éducatives ciblées, des solutions de traitement rentables et une distribution plus large de technologies mini-invasives sera essentiel pour une croissance soutenue du marché du traitement du syndrome des loges.

- La variabilité des directives cliniques et le manque de protocoles de traitement standardisés dans certaines régions peuvent entraver l’adoption de solutions avancées pour le syndrome des loges.

- Par exemple, des seuils de pression et des délais d’intervention différents selon les hôpitaux peuvent créer une incertitude dans la mise en œuvre de nouvelles technologies de surveillance.

Portée du marché du traitement du syndrome des loges

Le marché est segmenté en fonction du type, du type de médicament, de l’application, du type de traitement, de la voie d’administration, du mode d’achat et du canal de distribution.

- Par type

Le marché du traitement du syndrome des loges est segmenté en deux catégories : aiguë et chronique. Le syndrome des loges aigu a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, en raison de sa menace immédiate pour la vie et les membres, nécessitant une intervention médicale urgente. Les hôpitaux et les centres de traumatologie privilégient un diagnostic rapide et une intervention chirurgicale, comme l'aponévrosite, afin de prévenir les lésions tissulaires permanentes. La forte prévalence des fractures, des lésions par écrasement et des complications post-opératoires assure une demande constante. Les recommandations cliniques et les campagnes de sensibilisation renforcent encore sa domination. De plus, les dispositifs de surveillance et les équipements chirurgicaux de pointe sont largement adoptés pour les cas aigus, renforçant ainsi sa part de marché.

Le segment du syndrome compartimental chronique devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des cas chez les athlètes et les personnes pratiquant des activités physiques répétitives. À l'instar des cas aigus, les cas chroniques se développent progressivement, créant une demande de diagnostics non invasifs et de traitements basés sur la physiothérapie. La sensibilisation croissante au dépistage précoce et aux soins préventifs dans les centres de médecine du sport et de réadaptation accélère l'adoption de ce type de traitement. Les dispositifs de surveillance portables et les interventions mini-invasives stimulent également la croissance. La préférence croissante pour la prise en charge à domicile et les soins de soutien renforce l'adoption du marché, ce qui en fait le segment à la croissance la plus rapide.

- Par type de médicament

Le marché est segmenté en fonction du type de médicament : opioïdes, non-opioïdes et AINS. Le segment des opioïdes a dominé le marché en 2024 grâce à son efficacité dans la prise en charge des douleurs intenses associées aux situations aiguës et post-opératoires. Les hôpitaux et les centres de traumatologie ont recours aux opioïdes pour répondre à leurs besoins analgésiques immédiats, renforçant ainsi leur part de marché. La distribution sur ordonnance garantit un usage contrôlé, et leur adoption généralisée par les cliniciens renforce leur position. Leur grande efficacité et leur familiarité avec le marché font des opioïdes le choix privilégié en soins aigus. La surveillance réglementaire renforce leur domination continue dans les protocoles thérapeutiques.

Le segment des AINS devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la sensibilisation croissante aux bienfaits des antidouleurs non opioïdes et à leurs effets anti-inflammatoires. Les AINS sont de plus en plus utilisés dans les soins de soutien aigus et les cas de syndrome compartimental chronique. Leur disponibilité en vente libre dans certaines régions améliore l'accessibilité, tandis que les nouvelles formulations améliorent l'efficacité et la sécurité. L'intégration croissante des AINS dans les plans de traitement multimodaux favorise le rétablissement et réduit la dépendance aux opioïdes à long terme. L'accent mis sur les soins ambulatoires et les thérapies à domicile contribue à la croissance rapide du marché des AINS.

- Par application

En fonction des applications, le marché est segmenté en traumatologie crânienne et en cardiologie. Le segment des traumatismes crâniens a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, en raison de la forte incidence des traumatismes crâniens et du syndrome compartimental associé. Les pressions intracrâniennes élevées nécessitent une intervention urgente, souvent par décompression chirurgicale et traitements pharmacologiques de soutien. Les hôpitaux et les centres de traumatologie sont équipés de systèmes de surveillance avancés pour gérer efficacement ces cas. Les campagnes de sensibilisation et les recommandations cliniques renforcent encore la domination de ce segment. La nature critique des traumatismes crâniens garantit une demande continue de solutions thérapeutiques spécialisées, lui permettant ainsi de s'assurer une part de marché importante.

Le segment de la cardiologie devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des cas de syndrome des loges suite à des chirurgies cardiaques et des interventions par cathéter. La sensibilisation croissante des cardiologues et des unités de soins postopératoires au dépistage précoce et à la surveillance de la pression artérielle favorise l'adoption de ces techniques. Les techniques de surveillance mini-invasives et les thérapies de soutien stimulent la croissance. L'expansion des centres cardiaques dans les marchés émergents accélère encore l'adoption de ces techniques. L'intégration des interventions non invasives et de la rééducation postopératoire renforce la trajectoire de croissance rapide du segment.

- Par type de traitement

Selon le type de traitement, le marché est segmenté en chirurgie, traitements de soutien, anti-inflammatoires et physiothérapie. En 2024, la chirurgie a dominé le marché, grâce à son rôle essentiel dans la prévention des lésions tissulaires permanentes dans les cas aigus. Les hôpitaux investissent dans des instruments chirurgicaux et des systèmes de surveillance pour garantir des interventions précises et rapides, comme la fasciotomie. Les taux de réussite élevés, la connaissance des cliniciens et les recommandations cliniques renforcent sa domination. Son adoption dans les pays développés et émergents renforce encore davantage ce segment. Les résultats des patients et le respect des protocoles d'urgence contribuent à sa plus grande part de chiffre d'affaires.

Le segment des anti-inflammatoires devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par l'adoption croissante de stratégies de prise en charge non invasives pour les cas chroniques et les soins post-chirurgicaux. La sensibilisation croissante au contrôle de l'inflammation et à la gestion de la douleur stimule l'adoption. De nouvelles formulations médicamenteuses présentant des profils d'efficacité et de sécurité améliorés soutiennent la croissance. L'intégration dans des protocoles de traitement multimodaux améliore l'observance et la récupération. Les tendances thérapeutiques ambulatoires et à domicile accélèrent encore l'adoption, positionnant les anti-inflammatoires comme le type de traitement connaissant la croissance la plus rapide.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voies orale, parentérale et intraveineuse. Le segment intraveineux (IV) a dominé le marché en 2024 en raison de ses effets thérapeutiques rapides requis dans les cas aigus et critiques. L'administration IV est privilégiée dans les hôpitaux pour l'administration d'analgésiques, d'anti-inflammatoires et de liquides de soutien. Des environnements contrôlés et l'expertise des cliniciens garantissent efficacité et sécurité. Son adoption massive en traumatologie et en chirurgie renforce sa domination. La possibilité d'administrer plusieurs médicaments simultanément rend l'administration IV essentielle aux urgences, lui assurant ainsi la plus grande part de marché.

Le segment des soins oraux devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa praticité pour la prise en charge des maladies chroniques et les soins ambulatoires. Les AINS oraux et autres médicaments sont de plus en plus utilisés pour le contrôle à long terme de la douleur et de l'inflammation. La sensibilisation croissante aux thérapies auto-administrées et aux soins à domicile stimule leur adoption. La télémédecine et les solutions de télésurveillance favorisent l'adoption des traitements oraux. L'accessibilité, la facilité d'administration et l'observance du traitement par les patients contribuent à sa croissance rapide, faisant de l'administration orale le segment affichant la croissance la plus rapide.

- Par mode d'achat

Selon le mode d'achat, le marché est segmenté en médicaments sur ordonnance et en vente libre (OTC). En 2024, le segment des médicaments sur ordonnance dominait le marché en raison de la nécessité d'une supervision médicale pour les interventions chirurgicales, les opioïdes et les traitements pharmacologiques avancés. Le contrôle des canaux de distribution et les exigences réglementaires renforcent cette domination. Les hôpitaux, les centres de traumatologie et les cliniques garantissent des pratiques de prescription sûres, notamment dans les cas aigus et post-opératoires. La supervision professionnelle améliore l'efficacité et la sécurité des patients. Par conséquent, la distribution sur ordonnance représente la part de marché la plus importante du marché.

Le segment des médicaments en vente libre (OTC) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la disponibilité croissante des AINS et des analgésiques non opioïdes pour l'autogestion de la douleur chronique et les soins de soutien. La sensibilisation croissante des consommateurs à la prise en charge précoce des symptômes favorise leur adoption. L'accessibilité et le caractère abordable des médicaments en vente libre accélèrent leur pénétration sur les marchés développés et émergents. L'intégration aux stratégies de rétablissement à domicile soutient la croissance du marché. Par conséquent, l'achat en vente libre connaît la croissance la plus rapide parmi les modes d'achat.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché en 2024, grâce à son lien direct avec les soins aigus, les interventions chirurgicales et la prise en charge des traumatismes. Les hôpitaux garantissent une disponibilité rapide des médicaments, des instruments chirurgicaux et des produits de soins de soutien, améliorant ainsi les résultats pour les patients. L'intégration aux stocks et aux protocoles de traitement hospitaliers renforce cette position dominante. La présence de professionnels de santé qualifiés garantit une administration adéquate et le respect des recommandations cliniques. Des achats en volume et des chaînes d'approvisionnement centralisées renforcent encore la position dominante des pharmacies hospitalières.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des soins de santé numériques et à la livraison à domicile des médicaments. La préférence croissante pour la livraison pratique à domicile des médicaments contre la douleur chronique et des produits de soins de soutien stimule l'adoption. Les consultations de télémédecine et l'exécution des ordonnances via des plateformes en ligne améliorent l'accessibilité. La pénétration croissante d'Internet et les applications mobiles de santé contribuent à cette croissance. La facilité de commande de médicaments à domicile et la plus grande disponibilité des médicaments sans ordonnance font des pharmacies en ligne le canal de distribution qui connaît la croissance la plus rapide.

Analyse régionale du marché du traitement du syndrome des loges

- L'Amérique du Nord a dominé le marché du traitement du syndrome des loges avec la plus grande part de revenus de 38,5 % en 2024, soutenue par une infrastructure de soins de santé avancée, une forte adoption de techniques chirurgicales innovantes et une forte présence de sociétés clés de dispositifs médicaux et pharmaceutiques, les États-Unis étant leaders dans les procédures de fasciotomie et l'adoption de technologies de traitement mini-invasives.

- Les hôpitaux et les centres de traumatologie de la région sont équipés d'instruments chirurgicaux, de systèmes de surveillance et de thérapies pharmacologiques de pointe, garantissant une gestion rapide et efficace des cas aigus et chroniques.

- Cette adoption généralisée est également soutenue par une main-d’œuvre médicale bien formée, une forte présence de sociétés clés de dispositifs médicaux et pharmaceutiques, et des investissements croissants dans les soins d’urgence et la réadaptation postopératoire, faisant de l’Amérique du Nord un marché de premier plan pour le traitement du syndrome des loges.

Aperçu du marché américain du traitement du syndrome des loges

Le marché américain du traitement du syndrome des loges a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à des infrastructures de santé de pointe, une incidence élevée de traumatismes et une sensibilisation croissante au diagnostic précoce et à une intervention rapide. Les hôpitaux et les centres de traumatologie sont équipés d'instruments chirurgicaux, d'appareils de surveillance et de traitements pharmacologiques de pointe, garantissant une prise en charge efficace des cas aigus et chroniques. La préférence croissante pour les procédures mini-invasives, les diagnostics au point d'intervention et les protocoles de traitement fondés sur des données probantes stimule également la croissance du marché. De plus, l'augmentation des investissements dans les soins d'urgence, les centres de réadaptation et les programmes de formation des médecins favorise l'adoption de ces traitements. Les États-Unis conservent leur position de leader régional grâce à de solides initiatives de recherche, des dépenses de santé importantes et une attention particulière portée à l'amélioration des résultats pour les patients.

Aperçu du marché européen du traitement du syndrome des loges

Le marché européen du traitement du syndrome des loges devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement grâce à l'amélioration des infrastructures de santé, à l'augmentation des cas de traumatismes et à une sensibilisation accrue à l'importance d'une intervention précoce. Des normes réglementaires strictes en matière de soins aux patients et de prise en charge post-opératoire favorisent l'adoption de solutions thérapeutiques innovantes, notamment chirurgicales et pharmacologiques. L'urbanisation croissante, la qualité des réseaux hospitaliers et l'adoption croissante de procédures mini-invasives soutiennent également la croissance du marché. Les prestataires de soins européens privilégient les protocoles de récupération améliorée et la surveillance continue des patients, ce qui entraîne une demande accrue de traitements du syndrome des loges, tant pour les cas aigus que chroniques.

Aperçu du marché britannique du traitement du syndrome des loges

Le marché britannique du traitement du syndrome des loges devrait connaître une croissance significative au cours de la période de prévision, portée par l'augmentation de l'incidence des traumatismes, la sensibilisation croissante des professionnels de santé et l'adoption croissante de techniques de surveillance et de chirurgie avancées. Les hôpitaux et les services d'urgence privilégient le diagnostic et l'intervention précoces afin de prévenir les complications. La demande de physiothérapie, d'anti-inflammatoires et de soins de soutien pour les cas chroniques est également en hausse. Les investissements dans des structures modernes de soins de traumatologie, combinés à l'adoption de la télémédecine et d'outils de diagnostic au point d'intervention, devraient stimuler la croissance du marché. La solidité du système de santé du pays et l'importance accordée à la sécurité des patients soutiennent une expansion soutenue du marché du traitement du syndrome des loges.

Aperçu du marché allemand du traitement du syndrome des loges

Le marché allemand du traitement du syndrome des loges devrait connaître une croissance significative au cours de la période de prévision, grâce à une sensibilisation croissante à un diagnostic rapide, à des techniques chirurgicales avancées et à des technologies de surveillance non invasives. L'infrastructure de santé allemande bien développée, les dépenses de santé élevées et l'importance accordée à l'innovation dans la prise en charge des patients favorisent l'adoption de ces technologies. Les hôpitaux et les centres de traumatologie spécialisés intègrent de plus en plus de systèmes avancés de surveillance de la pression et d'interventions mini-invasives. De plus, la préférence pour des protocoles de traitement fondés sur des données probantes et des solutions de rééducation postopératoire contribue à la croissance du marché. L'essor des initiatives de recherche et la forte présence des fabricants de dispositifs médicaux renforcent encore la position de l'Allemagne sur le marché.

Aperçu du marché du traitement du syndrome du compartiment Asie-Pacifique

Le marché du traitement du syndrome des loges en Asie-Pacifique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision, porté par l'augmentation de l'incidence des traumatismes, l'urbanisation rapide et le développement des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales visant à améliorer les soins d'urgence et la prise en charge post-traumatique accélèrent l'adoption de ces traitements. La sensibilisation croissante au dépistage précoce, aux interventions mini-invasives et aux solutions de soins de soutien stimule également l'expansion du marché. L'important bassin de patients de la région, l'augmentation des investissements hospitaliers et le nombre croissant d'unités de traumatologie spécialisées soutiennent la demande. De plus, l'amélioration de l'accès aux dispositifs de diagnostic, aux médicaments et aux instruments chirurgicaux permet une pénétration plus large du marché en Asie-Pacifique.

Aperçu du marché japonais du traitement du syndrome des loges

Le marché japonais du traitement du syndrome des loges est en plein essor grâce à l'infrastructure de santé avancée du pays, à ses systèmes hospitaliers de pointe et à l'importance accordée à un diagnostic et un traitement rapides et précis. La prévalence croissante des traumatismes, conjuguée au vieillissement de la population nécessitant des soins spécialisés, accroît la demande de procédures mini-invasives et de thérapies de soutien. L'intégration de systèmes de surveillance avancés dans les hôpitaux, ainsi que les programmes de réadaptation et de soins postopératoires, stimulent la croissance du marché. De plus, l'accent mis par le Japon sur les soins préventifs et les protocoles de traitement fondés sur des données probantes favorise l'adoption de solutions de prise en charge du syndrome des loges en milieu résidentiel et clinique.

Aperçu du marché indien du traitement du syndrome des loges

En 2024, le marché indien du traitement du syndrome des loges représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce au développement des infrastructures de santé du pays, à l'augmentation des cas de traumatismes et à une sensibilisation accrue à l'intervention précoce. Les hôpitaux sont de plus en plus équipés d'instruments chirurgicaux modernes, de systèmes de surveillance et de solutions pharmacologiques pour gérer efficacement les cas aigus et chroniques. Les initiatives gouvernementales visant à améliorer les soins d'urgence et post-traumatiques, ainsi que les investissements croissants dans les centres de réadaptation, soutiennent la croissance du marché. L'adoption croissante des procédures mini-invasives, de la physiothérapie et des outils de diagnostic au point d'intervention accélère la demande. La disponibilité d'options de traitement abordables et la présence de fabricants nationaux de dispositifs médicaux stimulent encore davantage l'expansion du marché en Inde.

Part de marché du traitement du syndrome des loges

L'industrie du traitement du syndrome des loges est principalement dirigée par des entreprises bien établies, notamment :

- Zimmer Biomet. (États-Unis)

- Stryker (États-Unis)

- Smith & Nephew (Royaume-Uni)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- CONMED Corporation (États-Unis)

- 3M (États-Unis)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Bioventus Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Arthrex, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- BD (États-Unis)

- C2Dx, Inc. (États-Unis)

- Accuryn Medical (États-Unis)

- Medline Industries, Inc. (États-Unis)

- MY01, Inc. (États-Unis)

- Convatec Inc. (Royaume-Uni)

- RAUMEDIC AG (Allemagne)

Quels sont les développements récents sur le marché mondial du traitement du syndrome des loges ?

- En avril 2025, une étude prospective multicentrique, non randomisée, a été menée dans six centres de traumatologie de niveau I afin d'évaluer un nouveau moniteur de pression compartimentale enregistrant des pressions en continu. Ce dispositif vise à améliorer le diagnostic du syndrome compartimental aigu (SCA) en fournissant des mesures de pression en temps réel, ce qui pourrait améliorer l'issue thérapeutique des patients grâce à une intervention rapide.

- En mars 2025, une étude publiée dans Arthroscopy Techniques a analysé les résultats de la fasciotomie ouverte à quatre compartiments pour le syndrome compartimental d'effort chronique. L'étude a souligné l'efficacité de cette intervention pour soulager les symptômes et améliorer la récupération à long terme des patients, notamment des sportifs, en réduisant les pressions musculaires sous-jacentes.

- En janvier 2025, un cas unique de syndrome compartimental aigu affectant le muscle pectoral a été rapporté dans le Critical Care Medicine Journal. Ce cas rare souligne l'importance d'envisager un syndrome compartimental dans les localisations anatomiques atypiques, élargissant ainsi le champ du diagnostic et des stratégies thérapeutiques au-delà des membres fréquemment touchés.

- En décembre 2024, une revue de la littérature parue dans le Journal of Orthopaedic Case Reports a exploré les stratégies de prise en charge conservatrice du syndrome compartimental paravertébral, une affection clinique rare. Cette revue suggère que, dans certains cas, des approches conservatrices peuvent être envisagées, soulignant la nécessité de plans de traitement individualisés, en fonction des caractéristiques du patient et de la gravité de l'affection.

- En août 2024, une méta-analyse publiée dans PubMed a examiné les complications post-fasciotomie dans le syndrome des loges aigu des membres inférieurs. L'analyse a souligné le rôle crucial d'une fasciotomie précoce, notamment dans les six heures suivant la blessure, pour réduire le risque de complications telles que l'amputation, renforçant ainsi la nécessité d'une intervention chirurgicale rapide.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.