Global Connected Home Medical Sensor Device Market

Taille du marché en milliards USD

TCAC :

%

USD

2.97 Billion

USD

9.27 Billion

2024

2032

USD

2.97 Billion

USD

9.27 Billion

2024

2032

| 2025 –2032 | |

| USD 2.97 Billion | |

| USD 9.27 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs médicaux pour la maison connectée, par type d'appareil (appareils portables, appareils fixes et appareils intégrés), application (gestion des maladies chroniques, bien-être et prévention, et surveillance des soins intensifs), technologie (Bluetooth basse consommation, Wi-Fi, connectivité cellulaire et communication en champ proche), fonction (surveillance à distance des patients, surveillance clinique et télémédecine), utilisateur final (surveillance à domicile, hôpitaux et cliniques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des capteurs médicaux pour la maison connectée

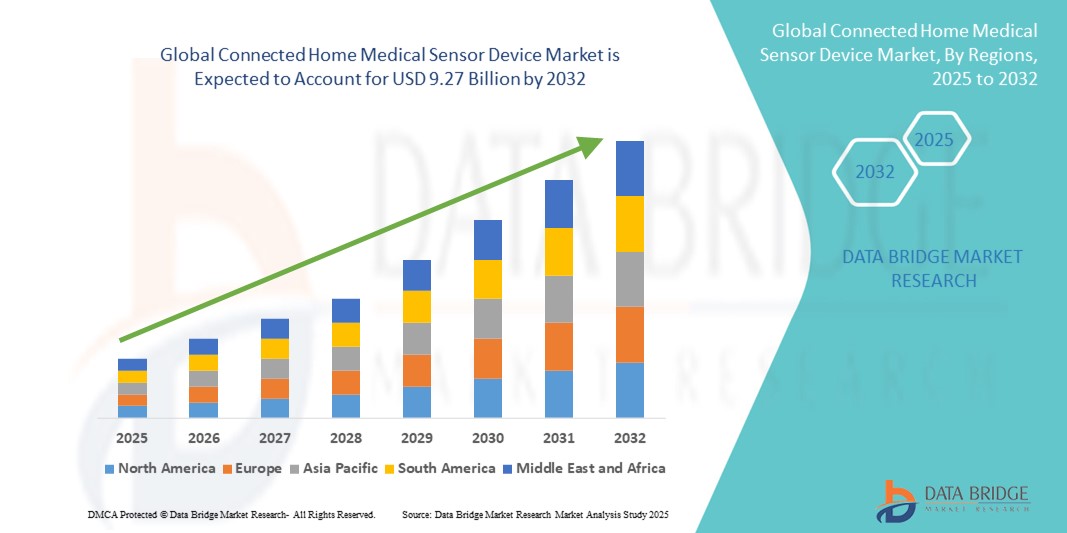

- La taille du marché mondial des capteurs médicaux pour la maison connectée était évaluée à 2,97 milliards USD en 2024 et devrait atteindre 9,27 milliards USD d'ici 2032 , à un TCAC de 15,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions de soins de santé à domicile, les progrès des technologies de surveillance portables et à distance et l'intégration croissante de l'IoT et des plateformes de santé numériques.

- Par ailleurs, l'intérêt croissant des consommateurs pour les soins de santé préventifs, la gestion des maladies chroniques et la télésurveillance pratique stimule la demande de capteurs médicaux connectés pour la maison , les plaçant ainsi comme des outils essentiels des soins de santé à domicile modernes. Ces facteurs convergents accélèrent l'adoption de ces dispositifs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des capteurs médicaux pour la maison connectée

- Les dispositifs de capteurs médicaux connectés à domicile, y compris les moniteurs portables, les appareils fixes et les capteurs implantables, sont des composants de plus en plus essentiels des systèmes modernes de soins de santé à domicile et de surveillance à distance des patients, tant dans les environnements résidentiels que cliniques, en raison de leur capacité à fournir un suivi continu de la santé, une détection précoce des maladies et une intégration transparente avec les plateformes de télésanté.

- La demande croissante de capteurs médicaux connectés à domicile est principalement alimentée par l'adoption croissante de solutions de santé numériques, la prévalence croissante des maladies chroniques, le vieillissement de la population et une préférence croissante pour une surveillance pratique de la santé à domicile.

- L'Amérique du Nord a dominé le marché des capteurs médicaux pour la maison connectée avec la plus grande part de revenus de 42,1 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption des technologies de santé numérique et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle des installations d'appareils de surveillance portables et à distance, tirée par les innovations en matière d'analyse alimentée par l'IA et l'intégration avec les plateformes de télémédecine.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des capteurs médicaux pour la maison connectée au cours de la période de prévision en raison de la sensibilisation croissante aux soins de santé, de l'augmentation des revenus disponibles et des initiatives gouvernementales promouvant les solutions de santé numériques.

- Les appareils portables ont dominé le marché des capteurs médicaux pour la maison connectée avec une part de marché de 45,5 % en 2024, grâce à leur commodité, leurs capacités de surveillance non invasives et leur adoption rapide par les consommateurs férus de technologie et les patients gérant des maladies chroniques.

Portée du rapport et segmentation du marché des capteurs médicaux pour la maison connectée

|

Attributs |

Informations clés sur le marché des capteurs médicaux pour la maison connectée |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des capteurs médicaux pour la maison connectée

Confort amélioré grâce à la surveillance assistée par l'IA et à la gestion de la santé à distance

- L'intégration de l'intelligence artificielle (IA) et des plateformes de santé numérique, permettant le suivi médical en temps réel, l'analyse prédictive et la prise en charge des patients à distance, constitue une tendance majeure et croissante sur le marché mondial des capteurs médicaux pour la maison connectée. Cette fusion des technologies améliore considérablement le confort d'utilisation et les résultats en matière de santé.

- Par exemple, des appareils tels que la Withings ScanWatch et le tensiomètre sans fil iHealth peuvent synchroniser automatiquement leurs données avec des applications mobiles et des plateformes cloud, permettant ainsi aux utilisateurs et aux professionnels de santé de suivre leurs signes vitaux en toute fluidité. De même, les objets connectés dotés d'IA peuvent détecter les arythmies cardiaques, émettre des alertes personnalisées et même suggérer des interventions précoces.

- L'intégration de l'IA permet aux appareils d'apprendre les habitudes de santé individuelles au fil du temps, améliorant ainsi la précision des mesures et générant des informations pertinentes. Par exemple, certains appareils Biobeat utilisent l'IA pour améliorer la surveillance continue de la fréquence cardiaque et du taux d'oxygène, en envoyant des alertes en cas d'anomalie.

- L'intégration transparente des capteurs médicaux aux plateformes de télésanté permet une gestion centralisée de la santé, où les patients peuvent surveiller plusieurs paramètres tels que la glycémie, la tension artérielle et le niveau d'activité via une interface unique. Cela favorise une approche unifiée et automatisée des soins à domicile.

- Cette tendance vers des systèmes de surveillance de santé intelligents, prédictifs et interconnectés transforme les attentes des utilisateurs en matière de soins à domicile. Des entreprises comme iHealth, Withings et Biobeat développent des appareils dotés d'IA offrant une surveillance continue, des notifications à distance et une intégration avec les plateformes de télémédecine.

- La demande de dispositifs de capteurs médicaux connectés dotés d'informations basées sur l'IA et de capacités de gestion à distance augmente rapidement, stimulée par l'intérêt croissant des consommateurs pour les soins préventifs, la gestion des maladies chroniques et la surveillance pratique de la santé à domicile.

Dynamique du marché des capteurs médicaux pour la maison connectée

Conducteur

Sensibilisation croissante aux soins de santé et adoption croissante de la télésanté

- La sensibilisation aux maladies chroniques, aux soins préventifs et à la commodité de la surveillance à domicile, associée à l'adoption rapide des solutions de télésanté, est un facteur clé de la demande de dispositifs de capteurs médicaux connectés à domicile.

- Par exemple, en mars 2024, Biobeat a annoncé l'extension de sa plateforme de télésurveillance basée sur l'IA pour les programmes d'hospitalisation à domicile, améliorant ainsi la prise en charge des patients et permettant la détection précoce des problèmes de santé. De telles initiatives, prises par des acteurs majeurs, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les patients recherchent davantage de contrôle sur leur santé et une gestion plus pratique de leurs problèmes de santé, les appareils connectés offrent des fonctionnalités telles que des alertes en temps réel, un suivi des activités et un partage transparent des données avec les prestataires de soins de santé, offrant ainsi une alternative convaincante à la surveillance traditionnelle en personne.

- De plus, la pénétration croissante des smartphones, des applications mobiles et des plateformes cloud permet une intégration sans effort des dispositifs de capteurs médicaux dans les routines quotidiennes, encourageant une adoption généralisée dans les environnements résidentiels et cliniques.

- La facilité d'utilisation, les informations en temps réel et les capacités de surveillance à distance font des dispositifs de capteurs médicaux connectés un élément essentiel des soins de santé à domicile modernes, avec une adoption croissante tant chez les consommateurs individuels que chez les établissements de santé.

Retenue/Défi

Préoccupations relatives à la confidentialité des données et obstacles à la conformité réglementaire

- Les préoccupations liées à la confidentialité des données, à la cybersécurité et à la conformité réglementaire posent des défis majeurs à l'adoption de capteurs médicaux connectés à domicile. Ces appareils collectant des informations de santé sensibles, le risque de violation de données est accru, ce qui rend certains consommateurs réticents à adopter ces technologies.

- Par exemple, des rapports très médiatisés sur les vulnérabilités des appareils de santé connectés ont suscité l’inquiétude des consommateurs quant à la sécurité des données de santé personnelles.

- Répondre à ces préoccupations grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et le respect des réglementations sanitaires telles que la loi HIPAA ou le RGPD est essentiel pour instaurer la confiance. Des entreprises comme iHealth et Withings mettent l'accent sur les fonctionnalités de confidentialité et la transmission sécurisée des données de leurs appareils afin de rassurer les utilisateurs.

- De plus, le coût relativement élevé des capteurs médicaux avancés par rapport aux outils de surveillance médicale traditionnels peut constituer un obstacle, notamment dans les régions en développement. Si les appareils d'entrée de gamme deviennent plus abordables, les fonctionnalités haut de gamme telles que l'analyse basée sur l'IA, la surveillance continue ou le suivi multimétrique sont souvent plus onéreuses.

- Surmonter ces défis grâce à une cybersécurité renforcée, à l'éducation des consommateurs sur la sécurité des données et au développement de solutions plus rentables sera essentiel pour une croissance soutenue du marché.

Portée du marché des capteurs médicaux pour la maison connectée

Le marché est segmenté en fonction du type d’appareil, de l’application, de la technologie, de la fonction et de l’utilisateur final.

- Par type d'appareil

En fonction du type d'appareil, le marché des capteurs médicaux pour la maison connectée se segmente en appareils portables, appareils fixes et appareils intégrés. Le segment des appareils portables a dominé le marché avec une part de chiffre d'affaires de 45,5 % en 2024, grâce à leur praticité, leurs capacités de surveillance non invasives et leur adoption rapide par les consommateurs férus de technologie et les patients atteints de maladies chroniques. Les appareils portables tels que les montres connectées, les trackers d'activité et les patchs intelligents sont hautement compatibles avec les applications mobiles et les plateformes de télésanté, fournissant des informations de santé en temps réel. Ces appareils permettent également un suivi continu des signes vitaux tels que la fréquence cardiaque, la saturation en oxygène et la qualité du sommeil. Par ailleurs, la tendance croissante des soins de santé préventifs et du suivi de la condition physique chez les millennials et les personnes âgées renforce encore la demande pour les appareils portables. Leur portabilité, leur simplicité d'utilisation et leur intégration à l'analyse basée sur l'IA renforcent l'engagement des patients et l'adhésion durable aux routines de suivi de santé.

Le segment des appareils fixes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des systèmes de surveillance à domicile tels que les tensiomètres, les oxymètres de pouls et les glucomètres. Ces appareils offrent des mesures précises et une surveillance continue pour la gestion des maladies chroniques, en particulier chez les patients âgés et les personnes nécessitant un suivi médical fréquent. Les appareils fixes à domicile sont privilégiés pour leurs grands écrans, leur facilité d'enregistrement des données et leur intégration aux plateformes cloud pour une surveillance à distance par les professionnels de santé. De plus, les appareils fixes sont compatibles avec les foyers multi-utilisateurs, permettant aux membres de la famille de surveiller collectivement leur santé. L'essor constant de la télémédecine et des initiatives de prise en charge à distance des patients accélère encore l'adoption des appareils fixes en milieu résidentiel et clinique.

- Par application

En fonction des applications, le marché des capteurs médicaux connectés à domicile se segmente en deux catégories : la gestion des maladies chroniques, le bien-être et la prévention, et la surveillance des soins aigus. Ce segment détenait la plus grande part de marché en 2024, stimulé par la prévalence croissante de maladies telles que le diabète, l'hypertension et les troubles cardiovasculaires. Les patients privilégient de plus en plus les solutions de surveillance à distance pour réduire les visites à l'hôpital et améliorer la qualité des soins. Les appareils connectés envoient des alertes en temps réel aux patients et aux médecins, permettant des interventions rapides. De plus, l'intégration des dispositifs de surveillance des maladies chroniques aux applications mobiles et aux plateformes de télésanté améliore l'adhésion des patients à leur plan de traitement. Ce segment bénéficie également des initiatives de remboursement des soins de santé qui encouragent la surveillance à domicile des maladies chroniques.

Le segment bien-être et prévention devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'intérêt croissant des consommateurs pour les soins de santé préventifs, le suivi de la condition physique et le suivi de la santé générale. Des appareils tels que les bracelets connectés, les balances connectées et les capteurs de santé environnementale gagnent en popularité. Les consommateurs sont de plus en plus conscients de l'importance des données sur le mode de vie pour la détection précoce de problèmes de santé potentiels. L'intégration avec les applications pour smartphone et les analyses cloud permet aux utilisateurs de suivre leurs progrès, de se fixer des objectifs de santé et de recevoir des recommandations personnalisées. Les programmes de bien-être en entreprise et les incitations en matière d'assurance favorisent également l'adoption de ces technologies.

- Par technologie

Sur le plan technologique, le marché des capteurs médicaux connectés à domicile est segmenté en Bluetooth Low Energy (BLE), Wi-Fi, connectivité cellulaire et communication en champ proche (NFC). Le segment Wi-Fi a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la large disponibilité des réseaux Internet domestiques et à une intégration fluide avec les plateformes de santé cloud. Les appareils Wi-Fi permettent une surveillance à distance par les professionnels de santé et le transfert de données en temps réel. Ils prennent également en charge la connectivité multi-appareils, permettant aux patients d'utiliser plusieurs capteurs simultanément. Les réseaux domestiques assurent une transmission de données stable, garantissant ainsi la précision du suivi des patients. De plus, l'intégration Wi-Fi permet des analyses prédictives basées sur l'IA pour le suivi des maladies chroniques et du bien-être.

Le segment Bluetooth Low Energy devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa faible consommation d'énergie, sa connectivité fiable à courte portée et sa compatibilité avec les applications pour smartphones. Les appareils BLE sont idéaux pour les capteurs portables et les solutions de surveillance localisée nécessitant une efficacité énergétique optimale. Ils permettent une synchronisation fluide des données avec les appareils mobiles sans épuiser la batterie. Les appareils Bluetooth sont également économiques, portables et conviviaux. Le BLE facilite le transfert sécurisé des données et l'intégration à des écosystèmes de santé plus vastes. L'adoption croissante d'applications mobiles dédiées à la santé stimule la demande de capteurs médicaux connectés compatibles BLE.

- Par fonction

Sur la base de leurs fonctions, le marché des capteurs médicaux connectés à domicile se segmente en télésurveillance des patients, télésurveillance clinique et télémédecine. Ce segment a dominé le marché en 2024, porté par l'adoption croissante des services de santé à domicile et de la surveillance continue de la santé. Ces appareils permettent aux médecins de suivre en temps réel leurs signes vitaux, leur niveau d'activité et leurs habitudes de sommeil. L'intégration aux plateformes de télésanté permet aux médecins de prendre des décisions éclairées sans consultation physique. La télésurveillance contribue à réduire les réadmissions à l'hôpital, à améliorer les résultats des patients et à diminuer les coûts des soins de santé. La couverture d'assurance maladie et les initiatives gouvernementales en faveur des soins à domicile favorisent également leur adoption.

Le segment de la télémédecine devrait connaître une forte croissance au cours de la période de prévision, stimulé par l'augmentation des consultations virtuelles et la demande de diagnostics en temps réel. Des capteurs connectés transmettent les données des patients directement aux professionnels de santé lors des téléconsultations. Cette fonctionnalité facilite le diagnostic à distance, les ajustements de traitement et la gestion des maladies chroniques. L'intégration avec l'IA et l'analytique améliore la prise de décision clinique. Les appareils de télémédecine permettent aux patients de gérer leur santé de manière autonome tout en bénéficiant d'un suivi professionnel. La transformation numérique en cours dans les systèmes de santé accélère encore leur adoption.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des capteurs médicaux connectés pour la maison est segmenté entre la surveillance à domicile et les hôpitaux et cliniques. Le segment de la surveillance à domicile détenait une part de marché substantielle en 2024, grâce à l'adoption croissante par les consommateurs d'appareils de surveillance portables et fixes pour la gestion des maladies chroniques, le suivi du bien-être et les soins de santé préventifs. Les consommateurs privilégient les appareils faciles à utiliser, non invasifs et compatibles avec les applications mobiles. La surveillance à domicile permet un suivi continu et des interventions rapides sans déplacement à l'hôpital. L'intégration aux plateformes de télémédecine améliore le confort des patients. L'augmentation de la population âgée et la sensibilisation croissante aux questions de santé stimulent également la croissance du segment.

Le secteur des hôpitaux et cliniques devrait connaître une croissance rapide au cours de la période de prévision, en raison de la demande croissante de systèmes intégrés de télésurveillance des patients et de solutions améliorées de gestion des patients. Les appareils connectés en milieu clinique permettent au personnel de surveiller plusieurs patients simultanément, améliorant ainsi l'efficacité. Ces appareils favorisent la détection précoce des complications et réduisent les réadmissions à l'hôpital. L'intégration aux systèmes informatiques hospitaliers garantit la disponibilité des données en temps réel. L'adoption d'appareils connectés en ambulatoire et en hospitalisation est en hausse, portée par la transformation numérique et la nécessité d'améliorer les résultats des soins de santé. Les hôpitaux bénéficient également de réductions de coûts opérationnels et d'une utilisation optimisée des ressources.

Analyse régionale du marché des capteurs médicaux pour la maison connectée

- L'Amérique du Nord a dominé le marché des capteurs médicaux pour la maison connectée avec la plus grande part de revenus de 42,1 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption des technologies de santé numériques et une forte présence d'acteurs clés de l'industrie.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement la commodité, les informations de santé en temps réel et la connectivité transparente offertes par les dispositifs de capteurs médicaux avec les applications mobiles et les systèmes de gestion de la santé basés sur le cloud.

- Cette adoption généralisée est également soutenue par une infrastructure de soins de santé avancée, une forte sensibilisation à la santé numérique, une population encline à la technologie et des initiatives gouvernementales favorisant les soins à domicile, établissant des dispositifs de capteurs médicaux connectés comme solutions privilégiées pour les environnements résidentiels et cliniques.

Aperçu du marché américain des capteurs médicaux pour la maison connectée

Le marché américain des capteurs médicaux pour la maison connectée a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 80 % de parts de marché, grâce à l'adoption rapide des dispositifs de surveillance de la santé portables et fixes et à la tendance croissante des soins à domicile. Les consommateurs privilégient de plus en plus le suivi à distance des patients, la gestion des maladies chroniques et le suivi de leur bien-être grâce à des appareils intelligents et connectés. La préférence croissante pour l'analyse basée sur l'IA, l'intégration des smartphones et les plateformes de télésanté propulse le marché. De plus, l'intégration aux écosystèmes de santé numérique et aux plateformes cloud contribue significativement à l'expansion du marché.

Aperçu du marché européen des capteurs médicaux pour la maison connectée

Le marché européen des capteurs médicaux pour la maison connectée devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par une sensibilisation accrue aux soins de santé, une réglementation plus stricte et le besoin croissant de télésurveillance des patients à domicile et en clinique. L'urbanisation et la demande d'appareils de santé connectés favorisent leur adoption, tandis que les consommateurs européens sont attirés par la commodité, la surveillance en temps réel et les soins proactifs que ces appareils offrent. La croissance est notable dans les applications résidentielles, hospitalières et d'aide à l'autonomie, les appareils étant intégrés aussi bien dans les nouvelles installations que dans la rénovation des établissements de santé.

Aperçu du marché britannique des capteurs médicaux pour la maison connectée

Le marché britannique des capteurs médicaux connectés pour la maison devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante des soins à domicile, l'attention accrue portée à la gestion des maladies chroniques et la demande d'une télésurveillance pratique. La sensibilisation croissante aux soins préventifs et la préférence pour les appareils connectés des consommateurs férus de technologie sont des facteurs clés. Une infrastructure de télésanté robuste et des applications mobiles avancées devraient stimuler davantage la croissance du marché.

Analyse du marché allemand des capteurs médicaux pour la maison connectée

Le marché allemand des capteurs médicaux pour la maison connectée devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par une infrastructure de santé solide, l'adoption croissante de la santé numérique et l'importance accordée aux dispositifs médicaux avancés et respectueux de l'environnement. Les consommateurs et les professionnels de santé privilégient les appareils garantissant précision, sécurité et intégration aux systèmes de surveillance hospitaliers ou à domicile. La croissance du marché est soutenue par l'accent mis par l'Allemagne sur l'innovation, le développement durable et les solutions de santé connectées.

Analyse du marché des capteurs médicaux pour la maison connectée en Asie-Pacifique

Le marché des capteurs médicaux connectés pour la maison en Asie-Pacifique devrait connaître le TCAC le plus élevé au cours de la période de prévision, porté par la sensibilisation croissante aux soins de santé, l'urbanisation, la hausse des revenus disponibles et les initiatives gouvernementales favorisant les solutions de santé numérique dans des pays comme la Chine, le Japon et l'Inde. La région connaît une forte adoption des appareils portables et des systèmes de surveillance à domicile, la production croissante et l'accessibilité financière des appareils élargissant l'accès à un public plus large.

Aperçu du marché japonais des capteurs médicaux pour la maison connectée

Le marché japonais des capteurs médicaux pour la maison connectée connaît un essor important en raison de la culture technologique du pays, du vieillissement de la population et de la demande croissante de solutions de surveillance à domicile. L'adoption de ces dispositifs est stimulée par l'intégration de capteurs médicaux aux plateformes de télésanté, l'analyse basée sur l'IA et les systèmes de santé à domicile basés sur l'IoT. Le vieillissement de la population stimule également la demande de solutions de surveillance à distance pratiques et faciles à utiliser, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché indien des capteurs médicaux pour la maison connectée

En 2024, le marché indien des capteurs médicaux connectés pour la maison représentait la plus grande part de marché en Asie-Pacifique, grâce à une urbanisation rapide, à la croissance de la classe moyenne et à l'adoption des hautes technologies. Le pays s'impose comme un marché majeur pour les solutions de soins à domicile, les capteurs médicaux connectés gagnant en popularité dans les applications résidentielles, commerciales et de télésanté. Les initiatives gouvernementales favorisant les soins de santé intelligents et la disponibilité d'appareils abordables et fabriqués localement sont des facteurs clés de la croissance du marché.

Part de marché des capteurs médicaux pour la maison connectée

L'industrie des capteurs médicaux pour la maison connectée est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Medtronic (Irlande)

- GE HealthCare (États-Unis)

- Abbott (États-Unis)

- Omron Healthcare, Inc. (Japon)

- Dexcom, Inc. (États-Unis)

- ResMed Inc. (États-Unis)

- Masimo Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- Fitbit LLC (États-Unis)

- Withings SA (France)

- Garmin Ltd. (États-Unis)

- AliveCor, Inc. (États-Unis)

- iHealth Labs Inc. (États-Unis)

- Nonin Medical, Inc. (États-Unis)

- BioTelemetry, Inc. (États-Unis)

- Senseonics Holdings, Inc. (États-Unis)

- Xiaomi Corporation (Chine)

- Huawei Technologies Co., Ltd. (Chine)

- Nanowear, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des capteurs médicaux pour maisons connectées ?

- En août 2025, le moniteur cardiaque portable « CardioTag » de Cardiosense a obtenu l'autorisation de la FDA, permettant la capture simultanée et non invasive des signaux ECG, PPG et sismocardiogramme (SCG). Ce dispositif améliore la surveillance cardiaque en fournissant des informations complètes, basées sur l'IA, sur la fonction cardiaque, notamment des indicateurs comme le temps d'éjection ventriculaire, ouvrant ainsi la voie à une prise en charge cardiovasculaire plus proactive.

- En juin 2025, Ultrahuman a lancé Ultrahuman Home, un système de surveillance de la santé environnementale à 549 dollars américains conçu pour transformer les espaces résidentiels en écosystèmes de bien-être holistique. Contrairement aux trackers portables traditionnels, cet appareil se concentre sur des facteurs ambiants tels que la qualité de l'air, la température et l'éclairage pour évaluer et améliorer le bien-être général au sein de la maison.

- En juin 2024, Sheila Concannon, du comté de Galway, est devenue la première patiente irlandaise à recevoir un capteur innovant pour l'insuffisance cardiaque à l'hôpital universitaire de Galway. Cet implant surveille en continu les niveaux de liquide chez les patients souffrant d'insuffisance cardiaque et transmet quotidiennement les données aux cliniciens pour un suivi à distance et des interventions rapides, réduisant ainsi les réadmissions à l'hôpital et améliorant la prise en charge des patients.

- En janvier 2024, Nanowear a reçu l'autorisation 510(k) de la FDA pour SimpleSense-BP, une plateforme de surveillance continue de la pression artérielle sans brassard, basée sur l'IA. Cette solution portable permet des examens cardiopulmonaires de routine à domicile, dans les établissements de santé et en recherche clinique, grâce à un algorithme d'IA basé sur la nanotechnologie. SimpleSense-BP représente une avancée majeure dans le diagnostic et la prise en charge de l'hypertension à domicile.

- En novembre 2023, des chercheurs de l'Université Northwestern ont dévoilé un système de détection acousto-mécanique à large bande sans fil (BAMS) pour une surveillance physiologique continue. Cet appareil portable capte les sons corporels subtils à différents endroits, permettant ainsi une surveillance de la santé en temps réel sans recourir à des capteurs traditionnels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.