Global Core Needle Biopsy Market

Taille du marché en milliards USD

TCAC :

%

USD

473.79 Million

USD

582.24 Million

2025

2033

USD

473.79 Million

USD

582.24 Million

2025

2033

| 2026 –2033 | |

| USD 473.79 Million | |

| USD 582.24 Million | |

| % | |

|

Segmentation du marché mondial des biopsies à l'aiguille, par type (dispositifs entièrement automatisés et semi-automatisés), applications (hôpitaux, cliniques et autres), maladies (cancers du poumon, du foie, du sein et de la prostate), calibre (14G-18G, 18G), canal de distribution (ventes directes et distributeurs) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des biopsies à l'aiguille

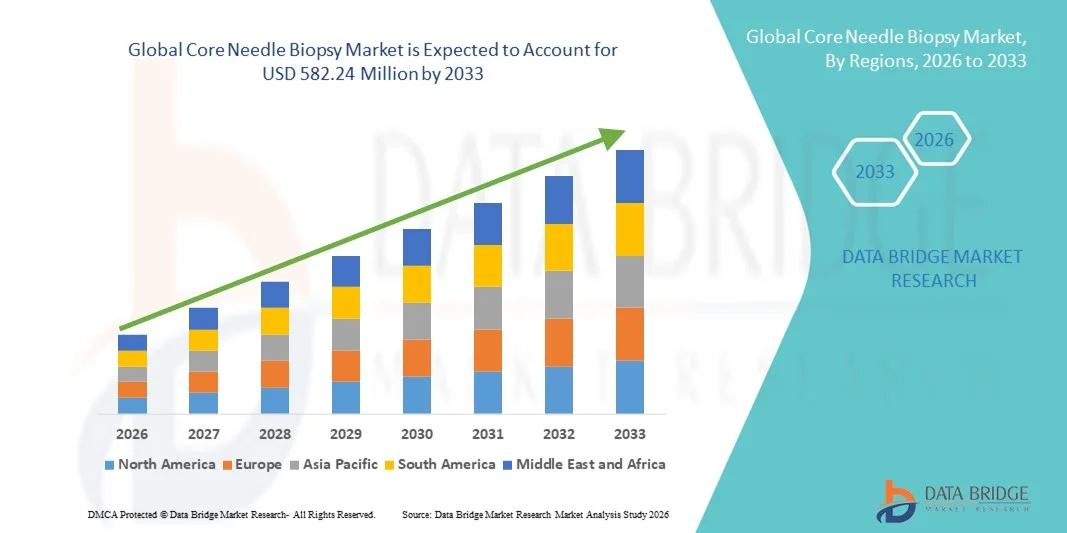

- Le marché mondial des biopsies à l'aiguille était évalué à 473,79 millions de dollars américains en 2025 et devrait atteindre 582,24 millions de dollars américains d'ici 2033 , avec un TCAC de 2,61 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante du cancer dans le monde, à une meilleure sensibilisation au diagnostic précoce de la maladie et à la demande croissante de procédures de diagnostic minimalement invasives dans les établissements de santé.

- Par ailleurs, les progrès réalisés dans la conception des aiguilles de biopsie , l'amélioration des technologies de guidage par imagerie et le développement des infrastructures de santé dans les économies émergentes favorisent l'adoption des systèmes de biopsie à l'aiguille centrale. L'ensemble de ces facteurs accélère la pénétration du marché et soutient une croissance mondiale soutenue.

Analyse du marché de la biopsie à l'aiguille

- La biopsie à l'aiguille, technique diagnostique mini-invasive d'obtention d'échantillons de tissus, joue un rôle essentiel dans le diagnostic et le suivi précis du cancer grâce à son efficacité, sa sécurité et sa capacité à fournir des résultats histopathologiques fiables.

- La croissance du marché est principalement due à la prévalence mondiale croissante du cancer, à une sensibilisation accrue au dépistage précoce de la maladie et à la préférence grandissante pour les procédures mini-invasives par rapport aux alternatives chirurgicales en milieu clinique et hospitalier.

- L'Amérique du Nord a dominé le marché principal des biopsies à l'aiguille avec la plus grande part de revenus (40,2 %) en 2025, grâce à une infrastructure de diagnostic avancée, à une forte adoption des systèmes de biopsie automatisés et à la fréquence élevée des programmes de dépistage du cancer aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à un accès élargi aux soins de santé, aux campagnes de sensibilisation au cancer menées par les gouvernements et aux progrès technologiques rapides dans les systèmes de guidage des biopsies.

- Le segment des dispositifs de biopsie à l'aiguille entièrement automatisés a dominé le marché avec une part de marché de 46,7 % en 2025, grâce à sa précision accrue, son efficacité opérationnelle et son utilisation croissante dans les hôpitaux et les laboratoires de diagnostic pour les procédures de biopsie à grand volume.

Portée du rapport et segmentation du marché de la biopsie à l'aiguille

|

Attributs |

Biopsie à l'aiguille : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des biopsies à l'aiguille

Progrès technologiques dans les systèmes de biopsie automatisés et guidés par l'image

- L'une des principales tendances, qui s'accélère, du marché mondial des biopsies à l'aiguille est l'intégration des technologies d'imagerie avancées et de l'automatisation, ce qui améliore la précision, l'efficacité et la sécurité des procédures de biopsie.

- Par exemple, des entreprises développent des dispositifs de biopsie entièrement automatisés qui combinent guidage par échographie ou IRM en temps réel , permettant aux médecins de cibler les lésions avec une plus grande précision tout en réduisant l'inconfort du patient et la durée de l'intervention.

- L'adoption de systèmes automatisés et guidés par l'image permet un échantillonnage tissulaire cohérent, minimisant la dépendance à l'opérateur et améliorant la fiabilité du diagnostic, notamment dans les cas de cancer complexes.

- De plus, l'intégration de l'imagerie numérique et du guidage robotisé améliore l'efficacité du flux de travail et facilite les diagnostics à distance ou assistés par l'IA, ce qui est particulièrement bénéfique dans les environnements cliniques à forte activité.

- L'intégration transparente de ces technologies aux plateformes d'imagerie diagnostique facilite une analyse plus rapide et de meilleurs résultats pour les patients, répondant ainsi à la demande croissante de procédures minimalement invasives.

- Cette tendance à l'automatisation, à la précision et à l'intégration transforme les pratiques de biopsie, incitant des fabricants de premier plan comme BD et Hologic à élargir leur gamme de produits avec des systèmes de biopsie à l'aiguille entièrement automatisés, guidés par l'image et assistés par l'IA.

- La demande en dispositifs de biopsie de pointe augmente rapidement dans les hôpitaux et les centres de diagnostic, les professionnels de santé privilégiant la précision, l'efficacité et la sécurité des patients dans le diagnostic du cancer et le prélèvement de tissus.

Dynamique du marché des biopsies à l'aiguille

Conducteur

Augmentation de la prévalence du cancer et préférence croissante pour les diagnostics peu invasifs

- L'augmentation du fardeau mondial du cancer et la sensibilisation croissante au dépistage précoce de la maladie sont des facteurs clés qui alimentent la demande de biopsies à l'aiguille dans le monde entier.

- Par exemple, l'Organisation mondiale de la santé a signalé plus de 20 millions de nouveaux cas de cancer en 2024, ce qui a entraîné une forte augmentation des procédures de diagnostic utilisant la biopsie à l'aiguille comme méthode standard d'analyse tissulaire.

- Alors que les systèmes de santé privilégient de plus en plus le dépistage précoce et les diagnostics de précision, la biopsie à l'aiguille offre une alternative plus sûre, plus rapide et moins invasive aux biopsies chirurgicales, ce qui conduit à des taux d'acceptation plus élevés chez les patients.

- De plus, le développement des diagnostics en ambulatoire et en milieu hospitalier de jour a favorisé l'utilisation d'appareils de biopsie compacts et automatisés, ce qui améliore l'efficacité et réduit le temps de récupération.

- L'innovation constante dans la conception des dispositifs, associée à une meilleure compatibilité d'imagerie, favorise leur adoption dans les hôpitaux, les cliniques et les centres spécialisés en cancérologie du monde entier.

- La demande croissante en médecine personnalisée et en profilage moléculaire accroît le recours aux diagnostics tissulaires, favorisant ainsi l'adoption des biopsies à l'aiguille pour les analyses génomiques et de biomarqueurs.

- Les initiatives gouvernementales promouvant le dépistage du cancer et le développement des infrastructures de diagnostic, notamment dans les économies émergentes, amplifient encore le potentiel de croissance du marché.

Retenue/Défi

Risque de complications et exigences réglementaires strictes

- Malgré ses avantages, le marché de la biopsie à l'aiguille est confronté à des défis liés aux risques tels que les saignements, les infections ou les lésions tissulaires, qui peuvent affecter la confiance des patients et les résultats cliniques.

- Par exemple, certaines biopsies d'organes délicats comme le foie ou le poumon nécessitent une imagerie avancée et des opérateurs qualifiés pour minimiser les complications, ce qui augmente la complexité et le coût de la procédure.

- Les procédures d'approbation réglementaire strictes pour les nouveaux dispositifs de biopsie, notamment les exigences de la FDA et du règlement européen relatif aux dispositifs médicaux (MDR), peuvent retarder le lancement des produits et limiter le rythme de l'innovation sur les marchés mondiaux.

- De plus, les variations des normes en matière de biopsies et des politiques de remboursement selon les régions constituent des obstacles pour les fabricants qui cherchent à pénétrer et à développer le marché de manière uniforme.

- Surmonter ces défis grâce à des dispositifs de sécurité améliorés, des programmes de formation clinique et des procédures réglementaires plus rapides sera essentiel pour assurer une croissance durable du marché.

- L'accès limité à des radiologues et des spécialistes interventionnels qualifiés dans les pays à revenu faible et intermédiaire continue de freiner l'adoption généralisée des dispositifs de biopsie à l'aiguille fine de pointe.

- Les coûts d'investissement initiaux élevés et le manque de standardisation entre les établissements de santé entravent davantage le déploiement à grande échelle des systèmes de biopsie automatisés et guidés par l'image dans les milieux aux ressources limitées.

Étendue du marché de la biopsie à l'aiguille

Le marché est segmenté en fonction du type, des applications, de la maladie, de la gamme et du canal de distribution.

- Par type

Le marché des biopsies à l'aiguille est segmenté, selon le type de dispositif, en deux catégories : les systèmes entièrement automatisés et les systèmes semi-automatisés. En 2025, le segment des systèmes entièrement automatisés dominait le marché, représentant 46,7 % des revenus. Cette domination s'explique par leur précision supérieure, leur moindre dépendance à l'opérateur et leur adoption croissante dans les centres hospitaliers à forte activité. Les systèmes entièrement automatisés garantissent une qualité d'échantillon constante, des temps d'intervention plus courts et une meilleure intégration avec l'imagerie médicale (échographie/IRM), ce qui les rend privilégiés dans les centres de soins tertiaires et d'oncologie. Ils réduisent également la variabilité inter-opérateurs, améliorant ainsi la reproductibilité des diagnostics et optimisant les flux de travail en anatomopathologie. Les contrats de maintenance et les solutions intégrées proposés par les principaux fabricants encouragent l'acquisition de plateformes automatisées par les hôpitaux.

Le segment des dispositifs de biopsie à l'aiguille semi-automatisés devrait connaître le taux de croissance le plus rapide (5,8 %) entre 2026 et 2033, grâce à son coût d'investissement réduit, sa portabilité et sa maintenance simplifiée. Ces dispositifs sont particulièrement intéressants pour les cliniques ambulatoires, les petits hôpitaux et les programmes de dépistage mobile, car ils offrent un bon compromis entre performance et coût. Leur facilité d'utilisation permet aux chirurgiens et aux radiologues, même dans des contextes aux ressources limitées, de réaliser des biopsies fiables sans les contraintes liées à une automatisation complète. Le développement des initiatives de dépistage dans les pays émergents et le besoin croissant de diagnostics au point de soins contribueront également à l'essor de l'adoption des dispositifs semi-automatisés.

- Par le biais des candidatures

En fonction des applications, le marché se divise en hôpitaux, cliniques et autres établissements. Le segment des hôpitaux a dominé le marché en 2025, représentant 62,3 % des revenus, grâce à la concentration des volumes de patients, la disponibilité de salles d'imagerie de pointe et des équipes multidisciplinaires réalisant couramment des biopsies guidées par l'image. Les hôpitaux bénéficient de services d'anatomopathologie intégrés et de systèmes de remboursement favorables aux biopsies, ce qui en fait les principaux utilisateurs finaux des systèmes automatisés et semi-automatisés. Les grands hôpitaux stimulent également l'adoption des produits par le biais d'essais cliniques et de partenariats avec les fabricants de dispositifs, accélérant ainsi la familiarisation et la confiance des cliniciens. L'accès à des spécialistes et aux soins péri-opératoires conforte la position dominante des hôpitaux en tant que principal lieu d'application.

Le segment des cliniques devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 7,4 %, entre 2026 et 2033. Cette croissance s'explique par le développement des diagnostics mini-invasifs proposés par les centres de soins ambulatoires, qui améliorent le confort des patients et réduisent les coûts de santé. Les cliniques investissent dans des systèmes de biopsie compacts et dans la formation de leur personnel afin de gérer un volume de cas plus important sans hospitalisation. Cette évolution est favorisée par les services de télémédecine et une logistique de transport des échantillons plus rapide, permettant ainsi un diagnostic directement en clinique. Face à la préférence croissante des patients pour des procédures moins coûteuses et réalisées le jour même, les cliniques capteront une part de plus en plus importante du volume des biopsies de routine.

- Par la maladie

Selon le type de cancer, le marché est segmenté en cancer du poumon, du foie, du sein et de la prostate. Le segment du cancer du sein dominait le marché en 2025 avec une part de 41,5 %, reflétant des taux de dépistage élevés, la large disponibilité du guidage mammographique/échographique et la préférence pour la biopsie à l'aiguille comme méthode diagnostique de référence pour les lésions mammaires suspectes. Les protocoles de biopsie du sein sont bien établis dans les programmes de dépistage et les centres spécialisés, ce qui génère une demande constante d'aiguilles et de dispositifs de biopsie compatibles. La nécessité d'obtenir des prélèvements tissulaires suffisants pour l'histopathologie et les tests de récepteurs (ER/PR/HER2) contribue également à maintenir l'utilisation de la biopsie à l'aiguille dans le diagnostic du cancer du sein.

Le segment du cancer du poumon devrait connaître la croissance la plus rapide, avec un TCAC de 6,1 % entre 2026 et 2033. Cette croissance est portée par l'augmentation de l'incidence du cancer du poumon, l'amélioration des techniques de biopsie guidées par tomodensitométrie (TDM) et bronchoscopie, et l'importance accrue accordée à l'obtention de tissus pour le profilage moléculaire. Les progrès réalisés en matière de bronchoscopie navigationnelle et de guidage TDM percutané réduisent les taux de complications et élargissent le champ d'application des biopsies pulmonaires. Avec la multiplication des thérapies ciblées et des tests génomiques, la demande d'échantillons de tissus pulmonaires de haute qualité augmentera, favorisant l'adoption d'aiguilles spécialisées et de systèmes de guidage par imagerie.

- Par gamme

En fonction du calibre des aiguilles, le marché est segmenté en trois catégories : 14G–18G, <14G et >18G. Le segment 14G–18G dominait le marché en 2025 avec une part de revenus de 57,0 %, car cette gamme de calibres offre un compromis optimal entre la taille de l’échantillon et la sécurité pour des indications courantes telles que les biopsies du sein, de la prostate et du foie. Les cliniciens privilégient les aiguilles 14G–18G pour l’histopathologie et l’immunohistochimie de routine, tout en conservant des profils de complications acceptables. Leur compatibilité avec une large gamme de pistolets automatisés et semi-automatisés et de systèmes de guidage par imagerie renforce leur position de leader. La standardisation de ces calibres simplifie la gestion des stocks et la formation au sein des établissements.

Le segment <14G devrait enregistrer le taux de croissance le plus rapide (8,0 %) sur la période prévisionnelle, les centres d'oncologie et les laboratoires de biologie moléculaire exigeant de plus en plus d'échantillons pour le séquençage de nouvelle génération, les panels multigéniques et les tests de biomarqueurs avancés. Les aiguilles de plus gros calibre permettent de prélever des tissus de meilleure intégrité, adaptés aux analyses moléculaires complexes, aux tests compagnons et aux applications de recherche. Avec l'essor de la médecine de précision, la demande d'échantillonnage <14G dans les centres spécialisés augmentera, notamment là où le profilage génomique complet est pratiqué de façon systématique.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en ventes directes et ventes via des distributeurs. En 2025, le segment des ventes directes dominait le marché avec une part de revenus de 68,4 %, grâce à la préférence des grands fabricants pour les relations directes avec les grands groupes hospitaliers. Ces derniers proposent ainsi des offres groupées incluant l'achat, la formation et des contrats de maintenance à long terme. Les canaux de vente directe permettent aux fournisseurs de garantir la performance des dispositifs, la conformité réglementaire et un accompagnement clinique personnalisé, éléments essentiels pour les plateformes automatisées à forte valeur ajoutée. Les contrats d'exclusivité et les solutions intégrées renforcent les partenariats entre fabricants et hôpitaux et sécurisent les revenus récurrents liés aux services.

Le segment des distributeurs devrait enregistrer le taux de croissance le plus rapide, soit 6,5 %, entre 2026 et 2033. Cette croissance s'explique par l'expansion des distributeurs régionaux vers les petits hôpitaux, les cliniques et les marchés émergents où la présence directe des fabricants est limitée. Les distributeurs proposent des stocks adaptés aux marchés locaux, des solutions de financement flexibles et un service après-vente performant, facilitant ainsi l'accès au marché. Leurs réseaux permettent aux fabricants de se développer rapidement et de s'adapter aux diverses pratiques d'approvisionnement selon les régions, faisant des distributeurs des acteurs essentiels pour pénétrer les marchés mal desservis.

Analyse régionale du marché des biopsies à l'aiguille

- L'Amérique du Nord a dominé le marché principal des biopsies à l'aiguille avec la plus grande part de revenus (40,2 %) en 2025, grâce à une infrastructure de diagnostic avancée, à une forte adoption des systèmes de biopsie automatisés et à la fréquence élevée des programmes de dépistage du cancer aux États-Unis et au Canada.

- La croissance de la région est également stimulée par une sensibilisation accrue au dépistage précoce du cancer et par la présence de grands fabricants de dispositifs médicaux qui investissent dans les technologies de biopsie automatisées.

- L'innovation technologique et les collaborations en matière de recherche entre les hôpitaux et les entreprises de diagnostic ont également stimulé le développement et l'utilisation de systèmes de biopsie entièrement automatisés, consolidant ainsi le leadership de l'Amérique du Nord dans ce secteur.

Aperçu du marché américain des biopsies à l'aiguille

Le marché américain des biopsies à l'aiguille a représenté la majeure partie des revenus en Amérique du Nord en 2025, porté par l'augmentation des cancers du sein, du poumon et de la prostate. L'importance accordée à la recherche sur le cancer aux États-Unis, conjuguée à l'adoption rapide de systèmes de biopsie entièrement automatisés, soutient la croissance de ce marché. Des politiques de santé favorables, la prise en charge des procédures diagnostiques par les assurances et les innovations cliniques continues accélèrent l'adoption de ces techniques dans les hôpitaux et les centres de diagnostic. Par ailleurs, l'intégration d'outils d'imagerie basés sur l'intelligence artificielle et de dispositifs de biopsie robotisés améliore la précision et l'efficacité du diagnostic.

Analyse du marché européen des biopsies à l'aiguille

Le marché européen de la biopsie à l'aiguille devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par la hausse de la prévalence du cancer, les programmes de dépistage gouvernementaux et le recours croissant aux services de diagnostic ambulatoires. La sensibilisation accrue au dépistage précoce, notamment des cancers du sein et de la prostate, favorise l'adoption des systèmes de biopsie à l'aiguille dans toute la région. Les établissements de santé européens investissent également dans des solutions de biopsie technologiquement avancées et plus faciles à utiliser pour les patients. Par ailleurs, les collaborations entre les centres de recherche universitaires et les entreprises de dispositifs médicaux encouragent le développement de plateformes de biopsie automatisées et innovantes.

Analyse du marché britannique des biopsies à l'aiguille

Le marché britannique des biopsies à l'aiguille devrait connaître une croissance notable tout au long de la période de prévision, grâce à des initiatives de dépistage du cancer robustes et aux programmes du NHS favorisant le diagnostic précoce. L'accent mis par le pays sur l'amélioration de la précision diagnostique et la réduction des délais d'attente a encouragé l'adoption de dispositifs de biopsie automatisés et guidés par l'image dans les hôpitaux et les cliniques spécialisées. Par ailleurs, les investissements continus dans la numérisation des soins de santé et les partenariats avec des entreprises internationales de technologies médicales facilitent l'accès aux technologies de biopsie avancées.

Analyse du marché allemand des biopsies à l'aiguille

Le marché allemand des biopsies à l'aiguille devrait connaître une croissance annuelle composée significative jusqu'en 2033, grâce à la solidité de son système de santé, à une forte sensibilisation au diagnostic du cancer et à l'innovation technologique. L'accent mis en Allemagne sur la médecine de précision et l'intégration numérique des processus diagnostiques a accéléré l'adoption des systèmes de biopsie entièrement automatisés. L'utilisation des dispositifs de biopsie guidée par l'image et assistée par le vide est particulièrement répandue dans les centres d'oncologie et les hôpitaux. Les investissements continus en R&D et le soutien gouvernemental aux programmes de dépistage du cancer contribuent également à la croissance du marché.

Aperçu du marché des biopsies à l'aiguille en Asie-Pacifique

Le marché des biopsies à l'aiguille en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (6,9 %) au cours de la période de prévision (2026-2033), portée par l'augmentation de l'incidence du cancer, l'amélioration de l'accès aux soins et l'adoption rapide des technologies dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des dépenses de santé, conjuguée aux initiatives gouvernementales de sensibilisation au cancer, élargit la portée diagnostique de ce marché. La disponibilité croissante de dispositifs de biopsie abordables et l'émergence de fabricants locaux favorisent la pénétration de ce marché dans les économies émergentes.

Analyse du marché japonais des biopsies à l'aiguille

Le marché japonais de la biopsie à l'aiguille est en forte croissance, portée par le vieillissement de la population et l'importance accordée au dépistage précoce du cancer. Les hôpitaux adoptent rapidement les systèmes de biopsie guidée par l'image et mini-invasifs afin d'améliorer la précision du diagnostic et le confort des patients. L'innovation technologique, notamment dans le domaine des dispositifs de biopsie robotisés et automatisés, gagne du terrain auprès des établissements de santé japonais. L'intégration des outils de biopsie aux plateformes d'imagerie basées sur l'IA renforce également les capacités diagnostiques des services d'oncologie.

Analyse du marché indien des biopsies à l'aiguille

En 2025, le marché indien des biopsies à l'aiguille représentait une part importante du marché Asie-Pacifique, porté par le développement des programmes de dépistage du cancer, l'augmentation des investissements dans le secteur de la santé et l'urbanisation rapide. L'adoption croissante des biopsies par les laboratoires de diagnostic et les hôpitaux, conjuguée à l'amélioration des infrastructures de santé, soutient une forte croissance du marché. La fabrication locale de dispositifs de biopsie économiques contribue également à faciliter l'accès au marché. Par ailleurs, la sensibilisation accrue au dépistage précoce du cancer et les partenariats entre les entreprises internationales de technologies médicales et les distributeurs locaux favorisent une adoption généralisée à travers le pays.

part de marché de la biopsie à l'aiguille

Le secteur de la biopsie à l'aiguille est principalement dominé par des entreprises bien établies, notamment :

- Hologic, Inc. (États-Unis)

- BD (États-Unis)

- Cook (États-Unis)

- B. Braun SE (Allemagne)

- Cardinal Health (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Devicor Medical Products, Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- PAJUNK (Allemagne)

- NeoDynamics AB (Suède)

- Limaca Medical Ltd. (Israël)

- Système médical Mermaid (Danemark)

- Argon Medical Devices, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Teleflex Incorporated (États-Unis)

- Medline Industries, Inc. (États-Unis)

- SOMATEX Medical Technologies GmbH (Allemagne)

- Xerus Medical Inc. (États-Unis)

- Endomag Ltd. (Royaume-Uni)

- Invendo Medical GmbH (Allemagne)

Quels sont les développements récents sur le marché mondial de la biopsie à l'aiguille ?

- En juin 2025, Mermaid Medical Group® a annoncé le lancement de son dispositif de biopsie à l'aiguille pleine, doté d'une longueur de prélèvement ajustable au millimètre près, d'une conception ultra-légère compatible avec les portiques de tomodensitométrie et d'un mécanisme interne de capture de l'échantillon minimisant les dommages par écrasement et préservant son intégrité. Ce dispositif offre une grande flexibilité aux cliniciens pour une large gamme de tissus, permettant une profondeur de prélèvement adaptée et une qualité de prélèvement améliorée.

- En novembre 2024, Mammotome a lancé aux États-Unis le système de biopsie à l'aiguille unique Mammotome AutoCore™, doté d'un système d'armement automatisé par simple pression d'un bouton et d'un flux de travail simplifié, réduisant ainsi le nombre d'étapes et améliorant l'efficacité des biopsies mammaires guidées par échographie. Ce dispositif permet aux cliniciens de réaliser des prélèvements tissulaires précis, avec un temps d'intervention réduit et une meilleure ergonomie, ce qui le rend particulièrement adapté aux environnements cliniques à forte activité.

- En septembre 2024, Mammotome a enrichi sa gamme de marqueurs de biopsie mammaire HydroMARK™ Plus en introduisant la nouvelle forme de marqueur « Colibri™ » (en plus de Libellule™) afin d’améliorer la visibilité à l’échographie et de réduire les déplacements lors de la localisation de la biopsie. Ces nouvelles configurations optimisent l’identification et le suivi des lésions post-interventionnelles pour l’imagerie de contrôle, un facteur crucial dans la prise en charge personnalisée du cancer du sein.

- En septembre 2023, Limaca Medical Ltd. a obtenu l'autorisation 510(k) de la FDA américaine pour son dispositif de biopsie par échoendoscopie Precision-GI™, développé pour optimiser le prélèvement d'échantillons de lésions gastro-intestinales grâce à une automatisation accrue. Le dispositif Precision-GI™ permet un prélèvement continu sous guidage échographique, réduisant ainsi le nombre de ponctions et préservant l'intégrité tissulaire. Son système automatisé d'aspiration sous vide garantit une aspiration constante et un prélèvement fiable, contribuant à une évaluation histopathologique plus précise.

- En avril 2023, NeoDynamics, Inc. a annoncé la disponibilité aux États-Unis de NEONAVIA, le premier système de biopsie à technologie pulsée autorisé pour les biopsies du sein et des ganglions lymphatiques axillaires. Ce système vise à offrir une insertion d'aiguille plus contrôlée et un rendement tissulaire supérieur pour les lésions difficiles. NEONAVIA utilise des mouvements d'aiguille pulsés pour un prélèvement précis et homogène, tout en réduisant les traumatismes tissulaires pendant l'intervention.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.