Global Cpap Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

4.92 Billion

USD

9.34 Billion

2024

2032

USD

4.92 Billion

USD

9.34 Billion

2024

2032

| 2025 –2032 | |

| USD 4.92 Billion | |

| USD 9.34 Billion | |

| % | |

|

Segmentation du marché mondial des appareils CPAP, par type de produit (appareil CPAP et consommable), modalité (autonome et portable), utilisateur final (soins à domicile, hôpitaux, cliniques privées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils CPAP

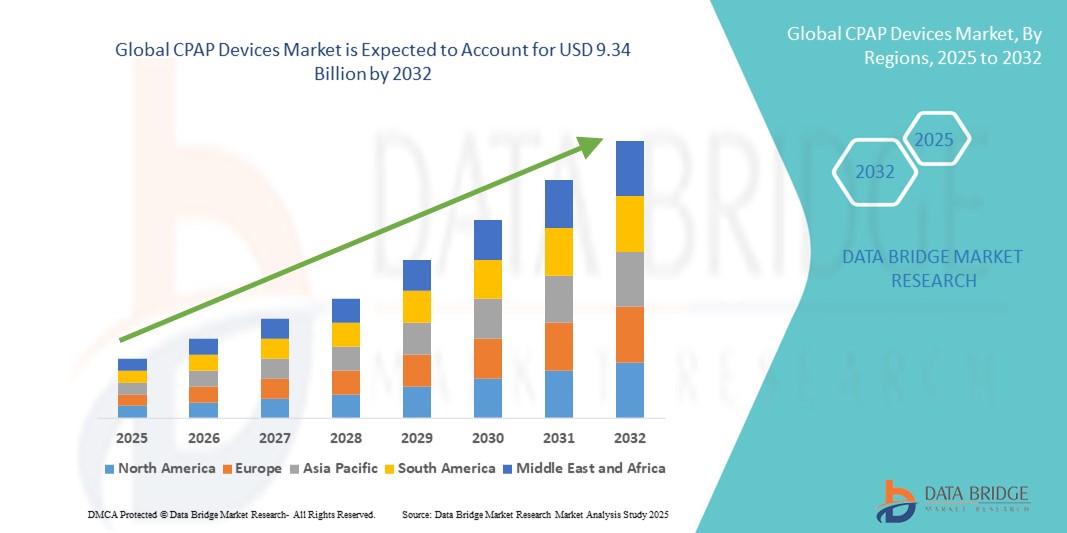

- La taille du marché mondial des appareils CPAP était évaluée à 4,92 milliards USD en 2024 et devrait atteindre 9,34 milliards USD d'ici 2032 , à un TCAC de 8,33 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par la prévalence croissante de l'apnée du sommeil et la sensibilisation croissante aux troubles du sommeil, associées à des capacités de diagnostic et des solutions thérapeutiques améliorées dans les économies développées et émergentes.

- De plus, le vieillissement de la population, conjugué aux progrès des technologies de PPC portables et auto-ajustables, améliore l'observance thérapeutique des patients et les résultats cliniques. Ces facteurs convergents favorisent l'adoption croissante des appareils de PPC, tant en milieu clinique qu'à domicile, et stimulent considérablement la croissance du secteur.

Analyse du marché des appareils CPAP

- Les appareils CPAP, conçus pour maintenir une pression positive continue des voies respiratoires chez les patients souffrant d'apnée obstructive du sommeil (AOS), sont devenus partie intégrante des soins respiratoires et de la gestion des troubles du sommeil dans les environnements cliniques et à domicile en raison de leur nature non invasive, de leurs résultats thérapeutiques améliorés et de la sensibilisation croissante des utilisateurs.

- La prévalence croissante de l’AOS, associée à l’augmentation des taux de diagnostic et à la prise de conscience croissante des risques pour la santé associés à l’apnée du sommeil non traitée, tels que les maladies cardiovasculaires et le diabète, est le principal moteur de la demande croissante d’appareils CPAP.

- L'Amérique du Nord a dominé le marché des appareils CPAP avec la plus grande part de revenus de 39 % en 2024, attribuée à une infrastructure de soins de santé robuste, à des niveaux de sensibilisation élevés, à des politiques de remboursement favorables et à la présence de fabricants clés de dispositifs médicaux, les États-Unis étant leaders dans l'adoption de la thérapie du sommeil à domicile et des solutions de surveillance CPAP basées sur la télésanté.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des appareils CPAP au cours de la période de prévision en raison de l'élargissement de l'accès aux soins de santé, de la multiplication des initiatives de dépistage de l'apnée du sommeil et de l'augmentation des dépenses de santé.

- Le segment des appareils CPAP a dominé le marché des appareils CPAP avec une part de marché de 62,8 % en 2024, grâce à son adoption croissante pour la gestion de l'apnée obstructive du sommeil à long terme et aux avancées technologiques continues améliorant l'efficacité du traitement et le confort du patient.

Portée du rapport et segmentation du marché des appareils CPAP

|

Attributs |

Aperçu du marché des appareils CPAP |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils CPAP

« Progrès technologiques et connectivité améliorant l'observance thérapeutique des patients »

- Une tendance importante et croissante sur le marché mondial des appareils CPAP est l'intégration croissante de la connectivité sans fil, des analyses basées sur l'IA et des plateformes basées sur le cloud visant à améliorer l'observance du traitement et la personnalisation pour les patients souffrant d'apnée obstructive du sommeil (AOS).

- Par exemple, les séries AirSense 11 de ResMed et DreamStation de Philips offrent une compatibilité avec les smartphones et une connectivité cloud, permettant une surveillance à distance, un partage de données en temps réel avec les prestataires de soins de santé et des informations thérapeutiques quotidiennes pour les patients.

- Les capacités d'IA des appareils CPAP modernes prennent en charge l'ajustement automatique des paramètres de pression en fonction des schémas respiratoires et offrent un retour d'information personnalisé, améliorant ainsi l'efficacité de la thérapie et l'observance à long terme.

- De plus, des fonctionnalités telles que l'humidification chauffante, le fonctionnement silencieux et la conception ergonomique du masque sont de plus en plus adoptées pour améliorer le confort et la commodité des patients, en particulier dans les environnements à domicile.

- L'intégration des systèmes CPAP aux écosystèmes de santé numérique facilite la communication entre patients et cliniciens, permettant une intervention et des ajustements thérapeutiques rapides. Cette tendance élargit l'accès à une prise en charge de qualité de l'apnée du sommeil au-delà du cadre hospitalier traditionnel.

- Par conséquent, des entreprises telles que BMC Medical et 3B Medical introduisent des solutions CPAP portables, technologiquement avancées et basées sur l'IA, répondant à la demande croissante de systèmes de soins respiratoires intelligents et centrés sur l'utilisateur sur les marchés mondiaux.

Dynamique du marché des appareils CPAP

Conducteur

« Prévalence croissante de l'apnée du sommeil et demande croissante de traitement à domicile »

- La prévalence croissante de l'apnée obstructive du sommeil (AOS) à l'échelle mondiale, due à des facteurs de risque tels que l'obésité, le vieillissement de la population et la sédentarité, est un facteur majeur qui stimule la demande d'appareils CPAP.

- Par exemple, l'American Academy of Sleep Medicine estime qu'environ 25 millions d'adultes aux États-Unis souffrent d'AOS, ce qui crée un besoin important de solutions de traitement efficaces et accessibles.

- La transition vers les soins à domicile, accélérée par la pandémie de COVID-19, a amplifié la demande d'appareils CPAP compacts et conviviaux qui prennent en charge la thérapie et la surveillance à distance, réduisant ainsi le besoin de visites cliniques fréquentes.

- En outre, l’élargissement de la couverture d’assurance, les politiques de remboursement favorables et l’intégration de plateformes de télésanté soutiennent davantage l’adoption généralisée de la thérapie CPAP dans les marchés développés et émergents.

Retenue/Défi

« L'inconfort des patients et le faible taux d'observance restent un obstacle »

- Malgré leur efficacité clinique, les appareils CPAP sont confrontés à des problèmes liés à l'inconfort de l'utilisateur, notamment des problèmes d'ajustement du masque, de sensation de flux d'air et de bruit, qui contribuent à une mauvaise observance du traitement et à l'arrêt du traitement.

- Les taux élevés d’abandon au cours des premières semaines de thérapie, en particulier chez les nouveaux utilisateurs, constituent un défi important pour les résultats du traitement et l’expansion du marché.

- Par exemple, des études indiquent qu'un pourcentage notable de patients abandonnent le traitement ou ne parviennent pas à atteindre une observance optimale, ce qui limite l'impact global du traitement CPAP.

- Pour résoudre ces problèmes, les fabricants se concentrent sur l'amélioration du confort grâce à des innovations telles que des dispositifs de soulagement de la pression, des moteurs plus silencieux et des options de masques personnalisés. Des entreprises comme ResMed et Fisher & Paykel Healthcare continuent d'investir dans des améliorations de conception centrées sur l'utilisateur.

- De plus, le coût relativement élevé des appareils CPAP avancés et leur méconnaissance dans les régions à faibles revenus freinent leur adoption. Il sera essentiel de surmonter ces obstacles grâce à l'éducation, à des initiatives d'accessibilité financière et au développement de solutions CPAP plus intuitives, confortables et économiques.

Portée du marché des appareils CPAP

Le marché est segmenté en fonction du type de produit, de la modalité et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des appareils CPAP est segmenté en appareils CPAP et en consommables. Le segment des appareils CPAP a dominé le marché avec la plus grande part de chiffre d'affaires (62,8 %) en 2024, porté par l'augmentation du nombre de patients diagnostiqués avec une apnée obstructive du sommeil et la demande croissante d'options thérapeutiques non invasives. Ces appareils sont essentiels au maintien de la perméabilité des voies respiratoires pendant le sommeil et sont largement prescrits en première intention. La disponibilité d'appareils CPAP à la pointe de la technologie et à réglage automatique a encore renforcé la croissance de ce segment.

Le segment des consommables, qui comprend les masques, les filtres et les tubulures, devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de leur utilisation et de leur remplacement récurrents. La sensibilisation accrue des utilisateurs de CPAP à l'hygiène, au confort et à l'ajustement, ainsi que la préférence croissante pour les composants jetables, alimentent la croissance du segment. Les remplacements fréquents et les innovations dans la conception des masques devraient soutenir la demande dans les soins à domicile et en milieu clinique.

- Par modalité

En fonction de leur modalité, le marché des appareils CPAP est segmenté en appareils autonomes et portables. Le segment autonome a représenté la plus grande part de chiffre d'affaires, soit 58,6 % en 2024, en raison de son utilisation intensive en milieu clinique et pour les patients nécessitant une pressothérapie constante. Les systèmes CPAP autonomes sont reconnus pour leur fiabilité et leur fonctionnalité, ce qui en fait un choix privilégié pour les patients qui dorment à un endroit fixe ou qui nécessitent une mobilité minimale de l'appareil.

Le segment portable devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante d'appareils compacts et faciles à transporter, notamment chez les grands voyageurs et les professionnels. Les progrès technologiques ont permis le développement d'appareils CPAP légers et alimentés par batterie, offrant des performances similaires à celles des appareils conventionnels, élargissant ainsi leur utilisation sur les marchés nationaux et internationaux.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des appareils CPAP est segmenté entre soins à domicile, hôpitaux, cliniques privées et autres. Le segment des soins à domicile a dominé le marché avec une part de chiffre d'affaires de 49,8 % en 2024, en raison de la tendance croissante des soins à domicile et de la préférence croissante des patients pour une thérapie du sommeil personnalisée à domicile. L'intégration de fonctionnalités de connectivité intelligente et de surveillance à distance a facilité l'adhésion des patients au traitement prescrit à domicile.

Le secteur hospitalier devrait connaître une croissance notable au cours de la période de prévision, en raison de l'augmentation du nombre d'études du sommeil chez les patients hospitalisés et de l'utilisation d'appareils CPAP pour la prise en charge respiratoire aiguë. Les hôpitaux demeurent un lieu essentiel pour le diagnostic, la titration et le traitement initial, en particulier pour les patients souffrant de troubles complexes du sommeil ou respiratoires.

Analyse régionale du marché des appareils CPAP

- L'Amérique du Nord a dominé le marché des appareils CPAP avec la plus grande part de revenus de 39 % en 2024, attribuée à une infrastructure de soins de santé robuste, à des niveaux de sensibilisation élevés, à des politiques de remboursement favorables et à la présence de fabricants clés de dispositifs médicaux, les États-Unis étant leaders dans l'adoption de la thérapie du sommeil à domicile et des solutions de surveillance CPAP basées sur la télésanté.

- Les consommateurs de la région bénéficient de politiques de remboursement avantageuses, d'une sensibilisation accrue aux risques pour la santé des troubles du sommeil non traités et d'un accès à des technologies CPAP avancées avec surveillance intégrée et assistance en télésanté

- Cette adoption généralisée est également soutenue par la présence de fabricants de dispositifs médicaux de premier plan, l'augmentation des taux d'obésité et l'importance croissante accordée au diagnostic précoce et à la gestion à long terme de l'apnée du sommeil, faisant des appareils CPAP un élément essentiel des soins respiratoires en milieu clinique et à domicile.

Aperçu du marché américain des appareils CPAP

Le marché américain des appareils CPAP a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 80,2 %, grâce à une forte prévalence de l'apnée obstructive du sommeil (AOS) et à une sensibilisation généralisée à ses conséquences sur la santé. Des structures de remboursement solides, le recours croissant à la thérapie du sommeil à domicile et l'intégration croissante des appareils CPAP aux plateformes de santé numériques accélèrent la croissance du marché. La popularité des appareils à réglage automatique et connectés, soutenue par des acteurs majeurs tels que ResMed et Philips, continue de stimuler l'adhésion des patients et l'innovation dans ce secteur.

Aperçu du marché européen des appareils CPAP

Le marché européen des appareils CPAP devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par l'augmentation des diagnostics de troubles du sommeil et la croissance de la population âgée. Les initiatives gouvernementales en matière de santé et les politiques de remboursement favorables encouragent leur adoption en milieu hospitalier et à domicile. De plus, l'accent croissant mis sur les traitements non invasifs, combiné à la multiplication des campagnes de sensibilisation à l'apnée du sommeil, soutient la croissance dans des pays clés comme l'Allemagne, la France et le Royaume-Uni.

Aperçu du marché britannique des appareils CPAP

Le marché britannique des appareils CPAP devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue aux risques pour la santé liés au sommeil et par une transition vers les soins à domicile. Le Service national de santé (NHS) et les cliniques privées prescrivent de plus en plus de traitements CPAP pour le SAOS, tandis que l'essor des outils de santé numériques améliore l'observance et la surveillance à distance. La hausse des taux d'obésité et l'innovation technologique contribuent également à l'adoption des appareils CPAP en milieu résidentiel et clinique.

Aperçu du marché allemand des appareils CPAP

Le marché allemand des appareils CPAP devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une forte demande d'équipements médicaux à la pointe de la technologie et économes en énergie. Les dépenses de santé élevées du pays et l'accent mis sur les soins préventifs favorisent l'adoption généralisée de la thérapie CPAP. Une infrastructure hospitalière robuste et une préférence croissante pour les appareils de télésanté renforcent encore le segment des soins à domicile, les patients et les prestataires de soins privilégiant les systèmes CPAP intelligents et conviviaux.

Aperçu du marché des appareils CPAP en Asie-Pacifique

Le marché des appareils CPAP en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,1 % sur la période de prévision 2025-2032, porté par l'augmentation de l'incidence du SAOS, l'élargissement de l'accès aux soins et la sensibilisation croissante à la santé du sommeil. Des pays comme la Chine, le Japon et l'Inde connaissent une adoption rapide de la thérapie CPAP en raison de l'urbanisation, de l'évolution des modes de vie et de la disponibilité croissante d'appareils portables et économiques. La production locale et l'augmentation des investissements publics dans les infrastructures de santé numériques stimulent également l'expansion du marché.

Aperçu du marché japonais des appareils CPAP

Le marché japonais des appareils CPAP connaît un essor important en raison du vieillissement de la population, de la forte sensibilisation à l'apnée du sommeil et de l'importance accordée à l'innovation technologique. L'utilisation d'appareils compacts, auto-ajustables et connectés au cloud est en plein essor, les professionnels de santé privilégiant le diagnostic précoce et la prise en charge à long terme des troubles du sommeil. L'intégration des systèmes CPAP aux services de télésanté et la demande croissante de traitements personnalisés à domicile stimulent la croissance du marché japonais.

Aperçu du marché indien des appareils CPAP

En 2024, le marché indien des appareils CPAP représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation des diagnostics de troubles du sommeil, à l'accessibilité accrue des appareils CPAP et à l'expansion de la classe moyenne. La forte demande de thérapies à domicile, combinée à la volonté du gouvernement de promouvoir les solutions de santé numériques et les initiatives de villes intelligentes, favorise une expansion rapide du marché. La fabrication nationale et la disponibilité en ligne d'appareils CPAP abordables favorisent également leur adoption dans les zones urbaines et semi-urbaines.

Part de marché des appareils CPAP

L'industrie des appareils CPAP est principalement dirigée par des entreprises bien établies, notamment :

- ResMed (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- Drive DeVilbiss International (États-Unis)

- BMC (Chine)

- React Health (États-Unis)

- Baird Respiratory (Suède)

- Transcend, Inc. (États-Unis)

- Armstrong Medical Ltd (Royaume-Uni)

- Nidek Medical India (Inde)

- Narang Medical Limited (Inde)

- Morpheus Healthcare (Inde)

- Löwenstein Medical SE & Co. KG (Allemagne)

- The HomeCare Medical Ltd. (Chine)

- Hunan Beyond Medical Technology Co., Ltd. (Chine)

- S Technomed (P) Ltd (Inde)

- BPL Medical Technologies (Inde)

- Breas Medical AB (Suède)

- Acare Technology Co., Ltd. (Taïwan)

Quels sont les développements récents sur le marché mondial des appareils CPAP ?

- En mai 2023, ResMed Inc., leader mondial des solutions de santé numérique et d'apnée du sommeil, a lancé son appareil de PPC AirSense 11 de nouvelle génération sur plusieurs marchés internationaux. Doté d'outils d'assistance thérapeutique personnelle, de mises à jour en direct et d'une connectivité numérique améliorée, l'AirSense 11 vise à améliorer l'observance thérapeutique des patients et à rationaliser le soutien clinique. Ce développement renforce l'engagement de ResMed en faveur de l'innovation centrée sur l'utilisateur et de l'intégration de la santé numérique dans la thérapie PPC.

- En avril 2023, Koninklijke Philips NV a présenté un appareil CPAP portable DreamStation Go amélioré, doté d'une autonomie prolongée et de fonctionnalités de connectivité améliorées. Conçu pour les utilisateurs actifs nécessitant une thérapie flexible et adaptée aux déplacements, ce nouveau modèle s'intègre parfaitement à l'application DreamMapper, permettant aux patients et aux cliniciens de suivre l'évolution du traitement à distance. Ce lancement témoigne de l'engagement de Philips à améliorer la mobilité et la commodité dans la prise en charge de l'apnée du sommeil.

- En mars 2023, Fisher & Paykel Healthcare Corporation Limited a élargi sa gamme de produits CPAP avec le lancement du F&P Evora Full, un masque facial CPAP doté d'un harnais à contact minimal et d'une technologie de soutien dynamique. Ce masque est conçu pour améliorer le confort et la facilité d'utilisation des patients tout en assurant une étanchéité optimale. Ce développement souligne les efforts constants de l'entreprise pour améliorer le confort des patients et les résultats thérapeutiques grâce à une conception innovante.

- En février 2023, BMC Medical Co., Ltd., acteur émergent du secteur des soins respiratoires, a lancé son appareil CPAP automatique série G3, doté d'un réglage intelligent de la pression, d'un suivi des données iCode et d'une interface intuitive. Le lancement de cet appareil intelligent renforce la présence mondiale de BMC Medical et reflète l'évolution du marché vers des solutions de thérapie du sommeil basées sur les données et l'IA.

- En janvier 2023, 3B Medical, Inc. a dévoilé les systèmes Luna G3 BiPAP et Auto CPAP, dotés d'une humidification avancée, d'une connectivité Wi-Fi et cellulaire, et d'un moteur silencieux. Ces appareils s'adressent aussi bien aux soins à domicile qu'aux utilisateurs cliniques, offrant une transmission des données en temps réel et un confort accru. Ce développement illustre la stratégie de 3B Medical visant à fournir des solutions complètes et technologiquement avancées qui améliorent l'expérience patient et l'efficacité clinique dans le segment CPAP.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.1 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

5 APERÇU DU MARCHÉ

5.1 PILOTES

5.1.1 ACCROÎTRE LA SENSIBILISATION ET LE DIAGNOSTIC DE L'APNÉE DU SOMMEIL

5.1.2 POPULATION ÂGÉE CROISSANTE PRÉSENTANT UNE SENSIBILITÉ AUX TROUBLES DU SOMMEIL

5.1.3 INTÉGRATION DES APPAREILS CPAP AUX PLATEFORMES DE TÉLÉMÉDECINE

5.2 RESTRICTIONS

5.2.1 COÛTS INITIAUX ÉLEVÉS DES APPAREILS CPAP ET ACCESSOIRES CONNEXES

5.2.2 EFFETS SECONDAIRES ET INCONFORT ASSOCIÉS À L'UTILISATION DES APPAREILS CPAP

5.3 OPPORTUNITÉS

5.3.1 CROISSANCE DES ÉTABLISSEMENTS ET SERVICES DE SANTÉ DANS LES ÉCONOMIES ÉMERGENTES

5.3.2 AVANCÉES TECHNOLOGIQUES ET INNOVATIONS POUR AMÉLIORER LA FONCTIONNALITÉ DES APPAREILS

5.3.3 POLITIQUES DE REMBOURSEMENT ET DE COUVERTURE D'ASSURANCE FAVORABLES

5.4 DÉFIS

5.4.1 RÉGLEMENTATIONS STRICTES ET COMPLEXES DANS DIFFÉRENTES RÉGIONS

5.4.2 FORTE CONCURRENCE DES THÉRAPIES ALTERNATIVES

6 MARCHÉS MONDIAUX DES APPAREILS CPAP, PAR TYPE DE PRODUIT

6.1 APERÇU

6.2 APPAREIL CPAP

6.3 CONSOMMABLES

7 MARCHÉS MONDIAUX DES APPAREILS CPAP, PAR MODALITÉ

7.1 APERÇU

7.2 AUTONOME

7.3 PORTABLE

8 MARCHÉS MONDIAUX DES APPAREILS CPAP, PAR UTILISATEUR FINAL

8.1 APERÇU

8.2 SOINS À DOMICILE

8.3 HÔPITAUX

8.4 CLINIQUES PRIVÉES

8,5 AUTRES

9 MARCHÉS MONDIAUX DES APPAREILS CPAP, PAR RÉGION

9.1 APERÇU

9.2 AMÉRIQUE DU NORD

9.2.1 États-Unis

9.2.2 CANADA

9.2.3 MEXIQUE

9.3 EUROPE

9.3.1 ALLEMAGNE

9.3.2 Royaume-Uni

9.3.3 FRANCE

9.3.4 ITALIE

9.3.5 ESPAGNE

9.3.6 SUISSE

9.3.7 PAYS-BAS

9.3.8 RUSSIE

9.3.9 BELGIQUE

9.3.10 TURQUIE

9.3.11 RESTE DE L'EUROPE

9.4 ASIE-PACIFIQUE

9.4.1 CHINE

9.4.2 JAPON

9.4.3 INDE

9.4.4 CORÉE DU SUD

9.4.5 AUSTRALIE

9.4.6 SINGAPOUR

9.4.7 MALAISIE

9.4.8 THAÏLANDE

9.4.9 INDONÉSIE

9.4.10 PHILIPPINES

9.4.11 RESTE DE L'ASIE-PACIFIQUE

9,5 AMÉRIQUE DU SUD

9.5.1 BRÉSIL

9.5.2 ARGENTINE

9.5.3 RESTE DE L'AMÉRIQUE DU SUD

9.6 MOYEN-ORIENT ET AFRIQUE

9.6.1 AFRIQUE DU SUD

9.6.2 ARABIE SAOUDITE

9.6.3 Émirats arabes unis

9.6.4 ISRAËL

9.6.5 ÉGYPTE

9.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

10 MARCHÉS MONDIAUX DES APPAREILS CPAP : PANORAMA DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

10.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

10.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

10.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

11 ANALYSE SWOT

12 PROFILS D'ENTREPRISE

12.1 RESMED

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 ANALYSE DES REVENUS

12.1.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 ÉVOLUTIONS RÉCENTES

12.2 KONINKLIJKE PHILIPS NV

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTIONS RÉCENTES

12.3 FISHER & PAYKEL HEALTHCARE LIMITED

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.3.4 PORTEFEUILLE DE PRODUITS

12.3.5 ÉVOLUTIONS RÉCENTES

12.4 DRIVE DEVILBISS INTERNATIONAL

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.4.3 PORTEFEUILLE DE PRODUITS

12.4.4 ÉVOLUTIONS RÉCENTES

12,5 BMC.

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

12.5.3 PORTEFEUILLE DE PRODUITS

12.5.4 ÉVOLUTIONS RÉCENTES

12.6 ACARE TECHNOLOGY CO LTD.

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 PORTEFEUILLE DE PRODUITS

12.6.3 ÉVOLUTIONS RÉCENTES

12.7 ARMSTRONG MEDICAL LTD

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 PORTEFEUILLE DE PRODUITS

12.7.3 ÉVOLUTIONS RÉCENTES

12.8 BPL TECHNOLOGIES MÉDICALES

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 PORTEFEUILLE DE PRODUITS

12.8.3 ÉVOLUTIONS RÉCENTES

12.9 BREAS MEDICAL AB

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 PORTEFEUILLE DE PRODUITS

12.9.3 ÉVOLUTIONS RÉCENTES

12.1 GROUPE DE SOCIÉTÉS EVOX

12.10.1 INSTANTANÉ DE L'ENTREPRISE

12.10.2 PORTEFEUILLE DE PRODUITS

12.10.3 ÉVOLUTIONS RÉCENTES

12.11 HUNAN BEYOND MEDICAL TECHNOLOGY CO., LTD.

12.11.1 INSTANTANÉ DE L'ENTREPRISE

12.11.2 PORTEFEUILLE DE PRODUITS

12.11.3 ÉVOLUTION RÉCENTE

12.12 LOWENSTEIN MEDICAL SE ET CO. KG

12.12.1 INSTANTANÉ DE L'ENTREPRISE

12.12.2 PORTEFEUILLE DE PRODUITS

12.12.3 ÉVOLUTIONS RÉCENTES

12.13 MORPHEUS HEALTHCARE

12.13.1 INSTANTANÉ DE L'ENTREPRISE

12.13.2 PORTEFEUILLE DE PRODUITS

12.13.3 ÉVOLUTIONS RÉCENTES

12.14 NARANG MEDICAL LIMITED

12.14.1 INSTANTANÉ DE L'ENTREPRISE

12.14.2 PORTEFEUILLE DE PRODUITS

12.14.3 ÉVOLUTIONS RÉCENTES

12h15 NIDEK MEDICAL INDE

12.15.1 INSTANTANÉ DE L'ENTREPRISE

12.15.2 PORTEFEUILLE DE PRODUITS

12.15.3 ÉVOLUTIONS RÉCENTES

12.16 REACT HEALTH

12.16.1 INSTANTANÉ DE L'ENTREPRISE

12.16.2 PRODUCT PORTFOLIO

12.16.3 RECENT DEVELOPMENTS

12.17 SS TECHNOMED (P) LTD

12.17.1 COMPANY SNAPSHOT

12.17.2 PRODUCT PORTFOLIO

12.17.3 RECENT DEVELOPMENTS

12.18 TRANSCEND, INC.

12.18.1 COMPANY SNAPSHOT

12.18.2 PRODUCT PORTFOLIO

12.18.3 RECENT DEVELOPMENTS

12.19 THE HOMECARE MEDICAL LTD.

12.19.1 COMPANY SNAPSHOT

12.19.2 PRODUCT PORTFOLIO

12.19.3 RECENT DEVELOPMENTS

13 QUESTIONNAIRE

14 RELATED REPORTS

Liste des tableaux

TABLEAU 1 MARCHÉ MONDIAL DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 2 MARCHÉ MONDIAL DES APPAREILS CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ MONDIAL DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 4 DISPOSITIF CPAP MONDIAL SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 5 MARCHÉ MONDIAL DES CONSOMMABLES DES APPAREILS CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ MONDIAL DES CONSOMMABLES DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ MONDIAL DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ MONDIAL DES APPAREILS CPAP AUTONOMES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ MONDIAL DES APPAREILS PORTABLES CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ MONDIAL DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 11 MARCHÉ MONDIAL DES SOINS À DOMICILE DANS LES APPAREILS CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 12 HÔPITAUX MONDIAUX SUR LE MARCHÉ DES APPAREILS CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ MONDIAL DES CLINIQUES PRIVÉES SUR LE MARCHÉ DES APPAREILS CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 14 AUTRES MARCHÉS MONDIAUX DES APPAREILS CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ MONDIAL DES APPAREILS CPAP, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 18 APPAREILS CPAP EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 19 APPAREILS CPAP EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DES APPAREILS CPAP AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 24 APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 25 APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP AUX ÉTATS-UNIS, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 26 CONSOMMABLES SUR LE MARCHÉ DES APPAREILS CPAP AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES APPAREILS CPAP AUX ÉTATS-UNIS, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES APPAREILS CPAP AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ CANADIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 30 CANADA APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 31 CANADA APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 32 MARCHÉ CANADIEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ CANADIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (MILLIERS USD)

TABLEAU 34 MARCHÉ CANADIEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 35 MARCHÉ MEXICAIN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 36 DISPOSITIF CPAP AU MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 37 DISPOSITIF CPAP AU MEXIQUE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ MEXICAIN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ MEXICAIN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ MEXICAIN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 41 MARCHÉ EUROPÉEN DES APPAREILS CPAP, PAR PAYS, 2022-2031 (MILLIERS USD)

TABLEAU 42 MARCHÉ EUROPÉEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 43 APPAREILS CPAP SUR LE MARCHÉ EUROPÉEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 44 APPAREILS CPAP SUR LE MARCHÉ EUROPÉEN DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ EUROPÉEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ EUROPÉEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ EUROPÉEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DES APPAREILS CPAP EN ALLEMAGNE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 49 ALLEMAGNE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 50 ALLEMAGNE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 51 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN ALLEMAGNE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES APPAREILS CPAP EN ALLEMAGNE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DES APPAREILS CPAP EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DES APPAREILS CPAP AU ROYAUME-UNI, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 55 DISPOSITIF CPAP SUR LE MARCHÉ DES DISPOSITIFS CPAP AU ROYAUME-UNI, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 56 DISPOSITIF CPAP AU ROYAUME-UNI SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 57 CONSOMMABLES SUR LE MARCHÉ DES APPAREILS CPAP AU ROYAUME-UNI, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DES APPAREILS CPAP AU ROYAUME-UNI, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES APPAREILS CPAP AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ FRANÇAIS DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 61 FRANCE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 62 FRANCE APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 63 MARCHÉ FRANÇAIS DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ FRANÇAIS DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ FRANÇAIS DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ ITALIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 67 DISPOSITIF CPAP ITALIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 68 DISPOSITIF CPAP ITALIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 69 MARCHÉ ITALIEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ ITALIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (MILLIERS USD)

TABLEAU 71 MARCHÉ ITALIEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 72 MARCHÉ ESPAGNOL DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 73 ESPAGNE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 74 ESPAGNE DISPOSITIF CPAP SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 75 MARCHÉ ESPAGNOL DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ ESPAGNOL DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (MILLIERS USD)

TABLEAU 77 MARCHÉ ESPAGNOL DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 78 MARCHÉ SUISSE DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 79 SUISSE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 80 SUISSE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 81 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN SUISSE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ SUISSE DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (MILLIERS USD)

TABLEAU 83 MARCHÉ SUISSE DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 84 MARCHÉ DES APPAREILS CPAP AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 85 PAYS-BAS APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 86 APPAREILS CPAP AUX PAYS-BAS SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ DES CONSOMMABLES DANS LES APPAREILS CPAP AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DES APPAREILS CPAP AUX PAYS-BAS, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DES APPAREILS CPAP AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ RUSSE DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 91 DISPOSITIF CPAP RUSSE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 92 DISPOSITIF CPAP RUSSE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 93 MARCHÉ RUSSE DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ RUSSE DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (MILLIERS USD)

TABLEAU 95 MARCHÉ RUSSE DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 96 MARCHÉ BELGE DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 97 : RÉPARTITION DES APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP EN BELGIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 98 APPAREILS CPAP EN BELGIQUE SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ BELGIQUE DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ BELGE DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (MILLIERS USD)

TABLEAU 101 MARCHÉ BELGE DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 102 MARCHÉ DES APPAREILS CPAP EN TURQUIE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 103 DISPOSITIF CPAP EN TURQUIE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 104 DISPOSITIF CPAP EN TURQUIE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 105 MARCHÉ DES CONSOMMABLES DANS LES APPAREILS CPAP EN TURQUIE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DES APPAREILS CPAP EN TURQUIE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DES APPAREILS CPAP EN TURQUIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DES APPAREILS CPAP DANS LE RESTE DE L'EUROPE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ DES APPAREILS CPAP EN ASIE-PACIFIQUE, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ DES APPAREILS CPAP EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 111 DISPOSITIF CPAP SUR LE MARCHÉ DES DISPOSITIFS CPAP EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 112 DISPOSITIF CPAP SUR LE MARCHÉ DES DISPOSITIFS CPAP EN ASIE-PACIFIQUE, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ DES APPAREILS CPAP EN ASIE-PACIFIQUE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DES APPAREILS CPAP EN ASIE-PACIFIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ DES APPAREILS CPAP EN CHINE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 117 DISPOSITIF CPAP EN CHINE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 118 DISPOSITIF CPAP EN CHINE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 119 MARCHÉ DES CONSOMMABLES DANS LES APPAREILS CPAP EN CHINE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ DES APPAREILS CPAP EN CHINE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ DES APPAREILS CPAP EN CHINE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ JAPONAIS DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 123 DISPOSITIF CPAP JAPONAIS SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 124 DISPOSITIF CPAP JAPONAIS SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 125 MARCHÉ JAPONAIS DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ JAPONAIS DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ JAPONAIS DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ INDIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 129 DISPOSITIF CPAP INDIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 130 DISPOSITIF CPAP INDIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 131 MARCHÉ INDIEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ INDIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ INDIEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ DES APPAREILS CPAP EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 135 DISPOSITIF CPAP EN CORÉE DU SUD SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 136 DISPOSITIF CPAP EN CORÉE DU SUD SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN CORÉE DU SUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ DES APPAREILS CPAP EN CORÉE DU SUD, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DES APPAREILS CPAP EN CORÉE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ AUSTRALIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 141 APPAREILS CPAP SUR LE MARCHÉ AUSTRALIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 142 APPAREILS CPAP SUR LE MARCHÉ AUSTRALIEN DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ AUSTRALIEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ AUSTRALIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ AUSTRALIEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ DES APPAREILS CPAP À SINGAPOUR, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 147 DISPOSITIF CPAP DE SINGAPOUR SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 148 DISPOSITIF CPAP DE SINGAPOUR SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 149 CONSOMMABLES SUR LE MARCHÉ DES APPAREILS CPAP À SINGAPOUR, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ DES APPAREILS CPAP À SINGAPOUR, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ DES APPAREILS CPAP À SINGAPOUR, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ DES APPAREILS CPAP EN MALAISIE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 153 DISPOSITIF CPAP MALAISIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 154 DISPOSITIF CPAP MALAISIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN MALAISIE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 156 MARCHÉ DES APPAREILS CPAP EN MALAISIE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ DES APPAREILS CPAP EN MALAISIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ DES APPAREILS CPAP EN THAÏLANDE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 159 DISPOSITIF CPAP THAÏLANDAIS SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 160 DISPOSITIF CPAP THAÏLANDAIS SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 161 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN THAÏLANDE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ DES APPAREILS CPAP EN THAÏLANDE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 163 MARCHÉ DES APPAREILS CPAP EN THAÏLANDE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ DES APPAREILS CPAP EN INDONÉSIE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 165 DISPOSITIF CPAP INDONÉSIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 166 DISPOSITIF CPAP INDONÉSIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 167 MARCHÉ INDONÉSIEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ INDONÉSIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ DES APPAREILS CPAP EN INDONÉSIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 170 MARCHÉ PHILIPPINIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 171 PHILIPPINES APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 172 PHILIPPINES APPAREILS CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 173 PHILIPPINES : CONSOMMABLES SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 174 MARCHÉ PHILIPPINIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 175 MARCHÉ PHILIPPINIEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 176 RESTE DU MARCHÉ DES APPAREILS CPAP EN ASIE-PACIFIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU SUD, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 178 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU SUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 179 APPAREILS CPAP EN AMÉRIQUE DU SUD SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 180 APPAREILS CPAP EN AMÉRIQUE DU SUD SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN AMÉRIQUE DU SUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU SUD, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 184 MARCHÉ BRÉSILIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 185 DISPOSITIF CPAP BRÉSILIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 186 DISPOSITIF CPAP BRÉSILIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 187 MARCHÉ BRÉSILIEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 188 MARCHÉ BRÉSILIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 189 MARCHÉ BRÉSILIEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 190 MARCHÉ ARGENTINIEN DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 191 APPAREILS CPAP ARGENTINS SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 192 APPAREILS CPAP ARGENTINS SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 193 MARCHÉ ARGENTIN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 194 MARCHÉ ARGENTINIEN DES APPAREILS CPAP, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ ARGENTINIEN DES APPAREILS CPAP, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 196 MARCHÉ DES APPAREILS CPAP DANS LE RESTE DE L'AMÉRIQUE DU SUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ DES APPAREILS CPAP AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2022-2031 (MILLIERS USD)

TABLEAU 198 MARCHÉ DES APPAREILS CPAP AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 199 DISPOSITIF CPAP AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 200 DISPOSITIF CPAP AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 201 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 202 MARCHÉ DES APPAREILS CPAP AU MOYEN-ORIENT ET EN AFRIQUE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 203 MARCHÉ DES APPAREILS CPAP AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 204 MARCHÉ DES APPAREILS CPAP EN AFRIQUE DU SUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 205 AFRIQUE DU SUD APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 206 AFRIQUE DU SUD APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 207 MARCHÉ DES CONSOMMABLES DES APPAREILS CPAP EN AFRIQUE DU SUD, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 208 MARCHÉ DES APPAREILS CPAP EN AFRIQUE DU SUD, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ DES APPAREILS CPAP EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 210 MARCHÉ DES APPAREILS CPAP EN ARABIE SAOUDITE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 211 ARABIE SAOUDITE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 212 ARABIE SAOUDITE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 213 ARABIE SAOUDITE MARCHÉ DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 214 MARCHÉ DES APPAREILS CPAP EN ARABIE SAOUDITE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 215 MARCHÉ DES APPAREILS CPAP EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 216 MARCHÉ DES APPAREILS CPAP AUX EAU, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 217 DISPOSITIF CPAP SUR LE MARCHÉ DES DISPOSITIFS CPAP AUX EAU, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 218 DISPOSITIF CPAP SUR LE MARCHÉ DES DISPOSITIFS CPAP AUX EAU, PAR AUTOMATISATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 219 CONSOMMABLES DES EAU SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 220 MARCHÉ DES APPAREILS CPAP AUX EAU, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 221 MARCHÉ DES APPAREILS CPAP AUX EAU, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 222 MARCHÉ DES APPAREILS CPAP EN ISRAËL, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 223 DISPOSITIF CPAP ISRAÉLIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 224 DISPOSITIF CPAP ISRAÉLIEN SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 225 CONSOMMABLES ISRAÉLIENS SUR LE MARCHÉ DES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 226 MARCHÉ DES APPAREILS CPAP EN ISRAËL, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 227 MARCHÉ DES APPAREILS CPAP EN ISRAËL, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 228 MARCHÉ DES APPAREILS CPAP EN ÉGYPTE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 229 DISPOSITIF CPAP ÉGYPTE SUR LE MARCHÉ DES DISPOSITIFS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (MILLIERS USD)

TABLEAU 230 ÉGYPTE APPAREIL CPAP SUR LE MARCHÉ DES APPAREILS CPAP, PAR AUTOMATISATION, 2022-2031 (MILLIERS USD)

TABLEAU 231 MARCHÉ ÉGYPTIEN DES CONSOMMABLES DANS LES APPAREILS CPAP, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 232 MARCHÉ DES APPAREILS CPAP EN ÉGYPTE, PAR MODALITÉ, 2022-2031 (EN MILLIERS USD)

TABLEAU 233 MARCHÉ DES APPAREILS CPAP EN ÉGYPTE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 234 MARCHÉ DES APPAREILS CPAP AU RESTE DU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2022-2031 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ MONDIAL DES APPAREILS CPAP

FIGURE 2 MARCHÉ MONDIAL DES APPAREILS CPAP : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ MONDIAL DES APPAREILS CPAP : ANALYSE DROC

FIGURE 4 MARCHÉ MONDIAL DES APPAREILS CPAP : ANALYSE DU MARCHÉ MONDIAL ET RÉGIONAL

FIGURE 5 MARCHÉ MONDIAL DES APPAREILS CPAP : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ MONDIAL DES APPAREILS CPAP : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ MONDIAL DES APPAREILS CPAP : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ MONDIAL DES APPAREILS CPAP : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 9 MARCHÉ MONDIAL DES APPAREILS CPAP : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 10 MARCHÉ MONDIAL DES APPAREILS CPAP : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 11 MARCHÉ MONDIAL DES APPAREILS CPAP : SEGMENTATION

FIGURE 12 L'ASIE-PACIFIQUE DEVRAIT DOMINER LE MARCHÉ MONDIAL DES APPAREILS CPAP ET DEVRAIT CROÎTRE AVEC LE TCAC LE PLUS ÉLEVÉ DE LA PÉRIODE DE PRÉVISION

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 REVENUS RÉGIONAUX, ACTEURS CLÉS, ANALYSE DES BREVETS ET DÉPENSES DE R&D

FIGURE 15 DEUX SEGMENTS COMPOSENT LE MARCHÉ MONDIAL DES APPAREILS CPAP, PAR TYPE DE PRODUIT

FIGURE 16 LA DEMANDE CROISSANTE DE PRODUITS DE SOINS PERSONNELS ET DE PRODUITS COSMÉTIQUES DEVRAIT STIMULER LE MARCHÉ MONDIAL DES APPAREILS CPAP AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 17 LE SEGMENT DES APPAREILS CPAP DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ MONDIAL DES APPAREILS CPAP EN 2024 ET 2031

FIGURE 18 L'ASIE-PACIFIQUE EST LE MARCHÉ MONDIAL DES APPAREILS CPAP À LA CROISSANCE LA PLUS RAPIDE AU COURS DE LA PÉRIODE DE PRÉVISION

FIGURE 19 APERÇU DU MARCHÉ

FIGURE 20 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR TYPE DE PRODUIT, 2023

FIGURE 21 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR TYPE DE PRODUIT, 2024-2031 (EN MILLIERS USD)

FIGURE 22 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR TYPE DE PRODUIT, TCAC (2024-2031)

FIGURE 23 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR TYPE DE PRODUIT, COURBE LIFELINE

FIGURE 24 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR MODALITÉ, 2023

FIGURE 25 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR MODALITÉ, 2024-2031 (EN MILLIERS USD)

FIGURE 26 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR MODALITÉ, TCAC (2024-2031)

FIGURE 27 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR MODALITÉ, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR UTILISATEUR FINAL, 2023

FIGURE 29 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIERS USD)

FIGURE 30 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 31 MARCHÉ MONDIAL DES APPAREILS CPAP : PAR UTILISATEUR FINAL, COURBE LIFELINE

FIGURE 32 MARCHÉ MONDIAL DES APPAREILS CPAP : INSTANTANÉ (2023)

FIGURE 33 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU NORD : INSTANTANÉ (2023)

FIGURE 34 MARCHÉ EUROPÉEN DES APPAREILS CPAP : INSTANTANÉ (2023)

FIGURE 35 MARCHÉ DES APPAREILS CPAP EN ASIE-PACIFIQUE : INSTANTANÉ (2023)

FIGURE 36 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU SUD : INSTANTANÉ (2023)

FIGURE 37 MARCHÉ DES APPAREILS CPAP AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2023)

FIGURE 38 MARCHÉ MONDIAL DES APPAREILS CPAP : PART DE MARCHÉ DES ENTREPRISES EN 2023 (%)

FIGURE 39 MARCHÉ DES APPAREILS CPAP EN ASIE-PACIFIQUE : PART DE L'ENTREPRISE EN 2023 (%)

FIGURE 40 MARCHÉ EUROPÉEN DES APPAREILS CPAP : PART DE MARCHÉ DES ENTREPRISES EN 2023 (%)

FIGURE 41 MARCHÉ DES APPAREILS CPAP EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.