Global Data Center Networking Market

Taille du marché en milliards USD

TCAC :

%

USD

31.15 Billion

USD

75.59 Billion

2024

2032

USD

31.15 Billion

USD

75.59 Billion

2024

2032

| 2025 –2032 | |

| USD 31.15 Billion | |

| USD 75.59 Billion | |

| % | |

|

Segmentation du marché mondial de l'optimisation des réseaux de centres de données, par composant (matériel, logiciel et service), utilisateur final (télécommunications, administration publique, colocation, défense, vente au détail, médias et divertissement, BFSI, santé, fabrication, éducation et autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des réseaux de centres de données

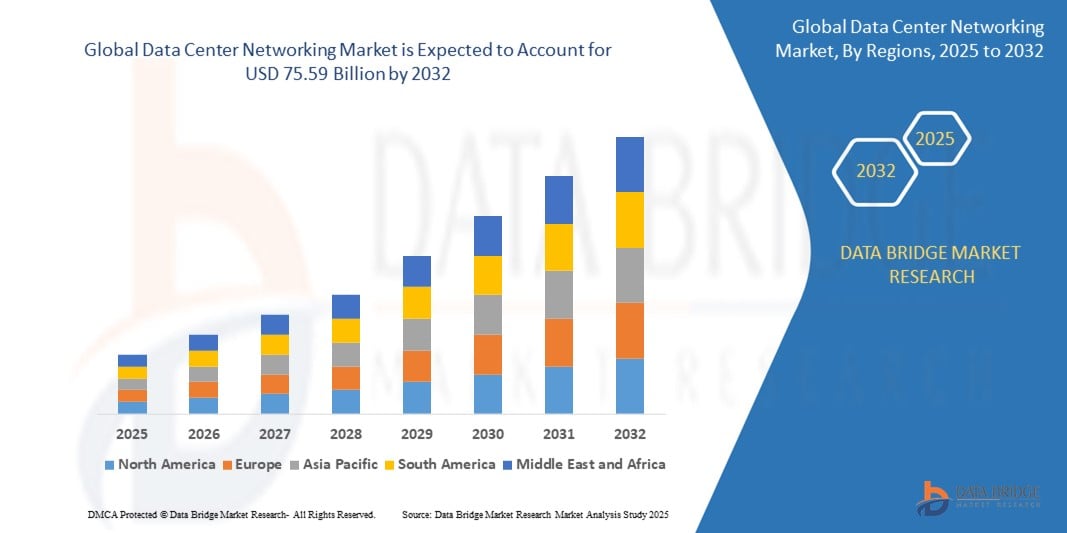

- La taille du marché mondial des réseaux de centres de données était évaluée à 31,15 milliards USD en 2024 et devrait atteindre 75,59 milliards USD d'ici 2032 , à un TCAC de 11,72 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de centres de données hyperscale et edge, stimulée par la transformation numérique rapide, l'adoption du cloud et la prolifération des charges de travail IA/ML dans les entreprises et les secteurs d'activité.

- En outre, le déploiement des réseaux 5G, l'expansion des appareils de l'Internet des objets (IoT) et l'adoption croissante des réseaux définis par logiciel (SDN) et de la virtualisation des fonctions réseau (NFV) améliorent l'agilité, l'évolutivité et l'automatisation du réseau au sein des centres de données modernes.

- De plus, les innovations technologiques en matière de commutation Ethernet haut débit (par exemple, 400G, 800G), de gestion du trafic par IA et de surveillance réseau en temps réel optimisent considérablement les performances et l'efficacité énergétique des centres de données. Ces facteurs contribuent à la croissance du marché des réseaux de centres de données, consolidant ainsi son rôle de pilier de l'économie numérique.

Analyse du marché des réseaux de centres de données

- Les solutions de mise en réseau des centres de données, qui englobent la commutation, le routage, l'équilibrage de charge et la virtualisation du réseau, deviennent vitales dans l'infrastructure numérique moderne en raison de leur rôle dans la garantie d'un transfert de données à haut débit, la minimisation de la latence et la possibilité d'une communication transparente au sein et entre les centres de données.

- La demande croissante de réseaux de centres de données est principalement alimentée par la croissance rapide du cloud computing, la prolifération d'applications gourmandes en données (IA, IoT, Big Data), l'adoption croissante de stratégies hybrides et multi-cloud et le besoin d'une architecture réseau évolutive, sécurisée et efficace.

- L'Amérique du Nord domine le marché des réseaux de centres de données, avec une part de marché de 35,9 % en 2025, soutenue par la forte présence des centres de données hyperscale, de solides initiatives de transformation numérique et des investissements importants de géants technologiques tels que Google, Amazon et Microsoft. Les États-Unis dominent la région grâce à leur écosystème informatique bien établi et au déploiement continu de technologies réseau avancées telles que l'Ethernet 400G/800G et le SDN.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC prévu de 13,8 % sur la période de prévision, grâce à la pénétration croissante d'Internet, à la multiplication des centres de données et à la croissance des économies numériques, notamment en Chine, en Inde, au Japon et en Asie du Sud-Est. Des initiatives nationales telles que le programme « Inde numérique » en Inde et le plan « Nouvelles infrastructures » en Chine stimulent encore davantage la croissance régionale.

- Le segment matériel devrait dominer le marché des réseaux de centres de données en 2025, avec une part de marché d'environ 46,7 %. Cette domination repose sur son évolutivité, sa large bande passante et son rôle essentiel dans la prise en charge des charges de travail de nouvelle génération et la gestion du trafic dans les centres de données cloud et périphériques. Les commutateurs Ethernet sont privilégiés pour leur rentabilité, leur flexibilité et leur prise en charge de la connectivité haut débit dans les environnements de centres de données modernes.

Portée du rapport et segmentation du marché des réseaux de centres de données

|

Attributs |

Informations clés sur le marché des réseaux de centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des réseaux de centres de données

« Automatisation des réseaux pilotée par l'IA et évolution des infrastructures hyperscale »

- Une tendance dominante et en pleine évolution sur le marché mondial des réseaux de centres de données est l'adoption de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) pour automatiser les opérations réseau, améliorer l'analyse des flux de trafic et permettre la détection prédictive des pannes. Les plateformes de gestion réseau pilotées par l'IA améliorent les performances, la fiabilité et l'efficacité opérationnelle des centres de données à grande échelle.

- Les principaux fournisseurs de technologies tels que Cisco, Juniper Networks et Arista Networks déploient des systèmes de réseau basés sur l'intention et des outils d'analyse basés sur l'IA qui gèrent de manière proactive l'allocation de bande passante, détectent les anomalies et prennent en charge les capacités d'auto-réparation dans les centres de données définis par logiciel.

- La transition vers les centres de données hyperscale s'accélère, portée par des fournisseurs de services cloud tels qu'Amazon Web Services, Microsoft Azure et Google Cloud. Ces installations s'appuient sur une infrastructure réseau haute capacité et faible latence pour répondre aux besoins massifs de calcul et de stockage, tout en garantissant une disponibilité et une résilience élevées.

- L'essor de l'edge computing et des réseaux 5G stimule la demande d'architectures réseau décentralisées à faible latence. Les solutions réseau pour centres de données évoluent pour prendre en charge les sites périphériques distribués avec des capacités de transfert de données améliorées et des topologies évolutives pour les applications sensibles à la latence, telles que les véhicules autonomes, la réalité augmentée/réelle et l'IoT industriel.

- Les technologies de virtualisation des réseaux, notamment le Software-Defined Networking (SDN) et la Network Function Virtualization (NFV), sont rapidement adoptées pour dissocier le matériel des fonctions de contrôle. Cette transformation permet des réseaux plus agiles et programmables, capables d'évoluer dynamiquement en fonction des charges de travail.

- La télémétrie en temps réel, l'intégration de l'IoT et l'automatisation basée sur l'intention permettent aux administrateurs réseau d'obtenir une visibilité approfondie sur les modèles de trafic, d'anticiper la congestion et d'ajuster de manière proactive les configurations pour maintenir des performances et une sécurité optimales.

- Les innovations en matière d'Ethernet haut débit (400G/800G) et de photonique sur silicium transforment les architectures de centres de données, qu'elles soient cœur de réseau ou cœur de réseau, réduisant la latence, la consommation d'énergie et l'espace requis. Des fournisseurs comme Broadcom et Intel mènent cette évolution avec des chipsets et des émetteurs-récepteurs de nouvelle génération.

- Les incitations et initiatives gouvernementales axées sur la transformation numérique, la migration vers le cloud et le développement d'infrastructures intelligentes, en particulier en Amérique du Nord, en Europe et en Asie-Pacifique, stimulent davantage les investissements dans les solutions de réseau de centres de données de nouvelle génération.

Dynamique du marché de l'optimisation du stockage d'énergie

Conducteur

« Demande croissante d'infrastructures réseau évolutives et performantes dans l'économie numérique »

- La croissance exponentielle du cloud computing, de l'intelligence artificielle (IA), du machine learning (ML) et des applications gourmandes en données est un facteur majeur qui accélère la demande de solutions réseau avancées pour les centres de données. Les entreprises, les hyperscalers et les fournisseurs de colocation privilégient les architectures réseau évolutives, à faible latence et sécurisées pour accompagner la transformation numérique mondiale.

- Par exemple, en février 2024, Cisco Systems a lancé ses commutateurs Nexus 9000, compatibles avec l'IA native, conçus pour optimiser les performances des charges de travail IA/ML dans les centres de données modernes. Ces solutions prennent en charge l'Ethernet 800G et intègrent la télémétrie en temps réel pour une efficacité opérationnelle et une visibilité accrues.

- Le déploiement généralisé de l'infrastructure 5G et de l'informatique de pointe accroît encore le besoin de solutions de réseau agiles à large bande passante pour garantir une latence ultra-faible, un traitement des données en temps réel et une répartition dynamique de la charge de travail dans les centres de données distribués.

- L'adoption croissante par les entreprises d'environnements informatiques multicloud et hybrides stimule la demande de réseaux définis par logiciel (SDN), de virtualisation des fonctions réseau (NFV) et de plates-formes d'orchestration de réseau natives du cloud qui offrent flexibilité, automatisation et contrôle centralisé.

- La demande croissante de streaming vidéo, de jeux en ligne, de collaboration virtuelle et d'applications compatibles IoT oblige les opérateurs de centres de données à investir dans des solutions réseau hautes performances capables de gérer des flux de données massifs et simultanés avec un temps d'arrêt minimal.

Retenue/Défi

« Coûts d'infrastructure élevés et complexités d'intégration dans les réseaux de centres de données modernes »

- Les dépenses d'investissement importantes requises pour déployer une infrastructure de réseau de centre de données de nouvelle génération, y compris Ethernet 400G/800G, des commutateurs avancés et des interconnexions optiques, constituent un obstacle substantiel, en particulier pour les petites et moyennes entreprises.

- Par exemple, la mise à niveau d'Ethernet 100G vers Ethernet 400G peut impliquer non seulement des modifications matérielles coûteuses, mais également des besoins accrus en énergie et en refroidissement, augmentant ainsi le coût total de possession et les dépenses opérationnelles.

- L'intégration des nouvelles technologies réseau aux systèmes existants demeure un défi technique majeur. De nombreuses organisations peinent à harmoniser leurs anciennes architectures réseau avec les environnements software-defined et virtualisés, ce qui entraîne des retards, des risques de sécurité et des inefficacités opérationnelles.

- La complexité du réseau est encore intensifiée par l'utilisation croissante d'équipements multifournisseurs et de modèles informatiques hybrides, ce qui rend difficile le maintien de l'interopérabilité, de la cohérence des performances et de la visibilité de bout en bout.

- La pénurie de professionnels qualifiés dans l'automatisation des réseaux de centres de données, le SDN et l'orchestration de réseaux pilotée par l'IA limite également le rythme d'adoption et de transformation numérique, en particulier dans les régions en développement.

- Pour surmonter ces défis, les acteurs de l'industrie se concentrent sur les programmes de formation, les normes de réseau ouvertes et le développement de solutions de réseau simplifiées et modulaires qui réduisent les barrières à l'entrée et accélèrent la modernisation des infrastructures.

Portée du marché des réseaux de centres de données

Le marché est segmenté en fonction des composants et de l’utilisation finale.

Par composant

Le marché des réseaux de centres de données est segmenté en fonction des composants : matériel, logiciels et services. Le segment matériel dominera le marché en 2025, porté par la forte demande de commutateurs, routeurs, câbles et réseaux de stockage (SAN), qui constituent l'épine dorsale des centres de données modernes. Ces composants sont plébiscités pour leurs performances, leur fiabilité, leur évolutivité et leur capacité à prendre en charge des charges de travail croissantes et des exigences de faible latence.

Le secteur des logiciels devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'adoption croissante des réseaux définis par logiciel (SDN), de la virtualisation des réseaux et des plateformes réseau basées sur l'intention. La demande croissante d'automatisation, de gestion centralisée et d'analyse prédictive dans les environnements de centres de données complexes accélère le déploiement de solutions logicielles avancées.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des réseaux de centres de données est segmenté entre les secteurs des télécommunications, des administrations publiques, de la colocation, de la défense, de la vente au détail, des médias et du divertissement, des services financiers et d'investissement, de la santé, de l'industrie manufacturière et de l'éducation, entre autres. Le segment des télécommunications détenait la plus grande part de chiffre d'affaires en 2025, en raison de sa forte dépendance à une infrastructure réseau robuste et évolutive pour la prise en charge de la 5G, de l'IoT et des services cloud. Les fournisseurs de télécommunications déploient de plus en plus de solutions réseau pour améliorer la bande passante, réduire la latence et garantir une disponibilité ininterrompue des services.

Le secteur de la santé devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la numérisation des dossiers médicaux, à l'adoption de la télémédecine et au recours aux diagnostics basés sur l'IA. Les systèmes réseau de ce secteur permettent une transmission de données sécurisée et à haut débit sur les réseaux hospitaliers distribués et les plateformes de santé hébergées dans le cloud.

Analyse régionale des réseaux de centres de données

- L'Amérique du Nord domine le marché des réseaux de centres de données avec la plus grande part de revenus de 35,9 % en 2025, grâce à l'adoption généralisée d'infrastructures de réseau avancées dans les centres de données hyperscale et d'entreprise.

- La croissance de la région est alimentée par la demande croissante de transmission de données à haut débit, l’expansion du cloud computing et le déploiement des technologies 5G et edge computing nécessitant une connectivité réseau robuste.

- Des investissements importants dans la gestion de réseau pilotée par l'IA, des initiatives gouvernementales soutenant l'infrastructure numérique et la présence de grands fournisseurs de matériel et de logiciels de réseau renforcent encore le leadership de l'Amérique du Nord sur le marché mondial des réseaux de centres de données.

Aperçu du marché américain des réseaux de centres de données

Le marché américain des réseaux de centres de données a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 79 %. Ce marché est porté par des investissements importants dans les centres de données hyperscale, l'expansion des infrastructures cloud et l'adoption de technologies réseau haut débit telles que l'Ethernet 400G. Les initiatives fédérales favorisant le développement des infrastructures numériques et l'amélioration de la cybersécurité accélèrent le déploiement. De plus, la demande croissante en informatique de pointe et en charges de travail d'IA favorise les mises à niveau réseau avancées et les solutions de réseau défini par logiciel (SDN).

Aperçu du marché européen des réseaux de centres de données

Le marché européen des réseaux de centres de données devrait connaître une croissance soutenue tout au long de la période de prévision, soutenu par le programme de transformation numérique de l'UE et la réglementation sur la souveraineté des données. Les investissements dans les centres de données verts et les solutions réseau durables s'inscrivent dans des objectifs ambitieux d'efficacité énergétique et de réduction des émissions de carbone. L'accent accru mis sur les flux de données transfrontaliers, le déploiement de la 5G et l'adoption du cloud dans tous les secteurs stimule la demande d'infrastructures réseau évolutives, sécurisées et performantes.

Aperçu du marché britannique des réseaux de centres de données

Le marché britannique des réseaux de centres de données devrait connaître une croissance significative au cours de la période de prévision, porté par l'adoption rapide du cloud, l'essor des installations de colocation et les initiatives gouvernementales visant à améliorer la connectivité numérique. L'engagement du pays à atteindre la neutralité carbone d'ici 2050 stimule les investissements dans des réseaux de centres de données économes en énergie. L'innovation dans les infrastructures logicielles et les centres de données périphériques pour soutenir les déploiements IoT et 5G renforce encore la croissance du marché.

Aperçu du marché allemand des réseaux de centres de données

Le marché allemand des réseaux de centres de données devrait connaître une croissance soutenue, soutenu par le leadership de l'Allemagne dans l'Industrie 4.0 et l'essor de la fabrication intelligente, qui nécessite une infrastructure réseau robuste. L'adoption de la virtualisation des réseaux, de l'automatisation et d'outils de surveillance basés sur l'IA dans les centres de données améliore l'efficacité opérationnelle. Les politiques gouvernementales favorisant les infrastructures numériques et l'intégration des énergies renouvelables encouragent également le développement de solutions réseau économes en énergie.

Aperçu du marché des réseaux de centres de données en Asie-Pacifique

Le marché des réseaux de centres de données en Asie-Pacifique devrait enregistrer son TCAC le plus rapide, supérieur à 25 % en 2025, grâce à la numérisation rapide, à l'urbanisation et à l'essor des fournisseurs de services cloud dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Le développement des centres de données hyperscale, les investissements publics dans les projets de villes intelligentes et le déploiement des réseaux 5G stimulent la demande d'équipements réseau haute capacité et faible latence. Les fabricants nationaux et l'innovation technologique accélèrent l'adoption des technologies SDN et de virtualisation des fonctions réseau (NFV).

Aperçu du marché japonais des réseaux de centres de données

Le marché japonais des réseaux de centres de données prend de l'ampleur grâce à son écosystème technologique avancé, à l'importance accordée aux infrastructures résilientes aux catastrophes et au besoin croissant d'informatique de pointe pour les applications IoT et IA. Les initiatives gouvernementales visant à moderniser les infrastructures de télécommunications et à intégrer la 5G aux centres de données stimulent la demande. Les investissements importants dans les solutions de réseaux automatisées et définies par logiciel contribuent à accroître l'agilité et l'efficacité des réseaux.

Aperçu du marché chinois des réseaux de centres de données

Le marché chinois des réseaux de centres de données représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2025, grâce à des politiques gouvernementales dynamiques favorisant les infrastructures numériques et la souveraineté des données. Des investissements massifs dans les centres de données hyperscale et edge, combinés à la domination de la Chine dans la fabrication de matériel réseau, favorisent des déploiements réseau rentables. Des initiatives nationales telles que le plan « Nouvelles infrastructures » et les objectifs de neutralité carbone d'ici 2060 accélèrent encore la demande de technologies réseau intelligentes et économes en énergie auprès des entreprises, des fournisseurs de cloud et des opérateurs télécoms.

Part de marché des réseaux de centres de données

Le secteur des réseaux de centres de données est principalement dirigé par des entreprises bien établies, notamment :

- Cisco Systems, Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Arista Networks, Inc. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Microsoft (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Dell Inc. (États-Unis)

- Avaya Inc. (États-Unis)

- Extreme Networks (États-Unis)

- VMware, Inc. (États-Unis)

- ALE International (France)

- Intel Corporation (États-Unis)

- Equinix, Inc. (États-Unis)

- Courbure (US)

- Réseaux Pluribus (États-Unis)

- Apstra (États-Unis)

- Broadcom (États-Unis)

- Rahi Systems (États-Unis)

- NEC Corporation (Japon)

- IBM (États-Unis)

Derniers développements sur le marché mondial des réseaux de centres de données

- En mars 2024, Arista Networks a lancé Arista Etherlink, une solution Ethernet standardisée et adaptée aux tâches d'IA. Grâce à Arista EOS optimisé pour l'IA, Etherlink fournit une infrastructure d'IA performante et permet son utilisation de quelques milliers à des centaines de milliers d'unités XPU dans des topologies de réseau à un ou deux niveaux.

- En mars 2024, NVIDIA a présenté la nouvelle série de commutateurs X800, comprenant les commutateurs Ethernet Quantum-X800 InfiniBand et Spectrum-X800. Ces commutateurs offrent des débits de 800 Gbit/s et deviennent des références pour le calcul IA et GPU. De nombreuses entreprises utilisent ces commutateurs pour améliorer leurs capacités en IA, cloud et calcul haute performance.

- En juin 2023, Cisco Systems Inc., éditeur de logiciels de premier plan, a annoncé le lancement d'une plateforme d'observabilité complète. Cette nouvelle offre rassemble des données issues de différents domaines, tels que les réseaux, les applications, etc.

- En décembre 2022, Edgecore Networks Corporation, fournisseur taïwanais de produits et solutions de réseau ouvert, a lancé la série EPS200, une solution de réseau ouvert spécialement conçue et fabriquée pour les entreprises utilisant l'architecture réseau des centres de données. Elle permet de connecter des serveurs, des périphériques de stockage et des commutateurs réseau, le tout dans un rack.

- En décembre 2022, Arista Networks, Inc. a lancé huit commutateurs de centre de données haut de gamme, spécialement conçus et fabriqués pour répondre aux besoins des entreprises prenant en charge une bande passante allant jusqu'à 800 G. L'entreprise a lancé trois nouveaux commutateurs dans sa série 7060X5 existante, tandis que les cinq autres ont été ajoutés aux commutateurs leaf de centre de données 7050X4.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.