Global Data Centre Open Frame Rack Market

Taille du marché en milliards USD

TCAC :

%

USD

5.42 Billion

USD

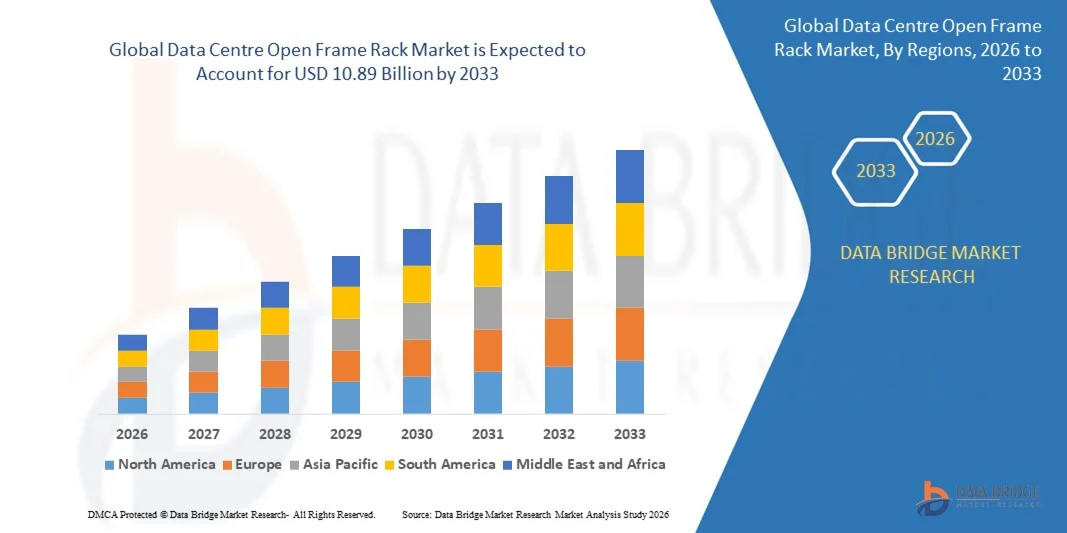

10.89 Billion

2025

2033

USD

5.42 Billion

USD

10.89 Billion

2025

2033

| 2026 –2033 | |

| USD 5.42 Billion | |

| USD 10.89 Billion | |

| % | |

|

Segmentation du marché mondial des baies ouvertes pour centres de données, par composant (solutions et services), hauteur de baie (42U et moins, de 43U à 52U et plus de 52U), largeur de baie (19 pouces, 23 pouces et autres), taille du centre de données (petits et moyens centres de données et grands centres de données), secteur vertical (banque, services financiers et assurances (BFSI), technologies de l'information et télécommunications, gouvernement et défense, commerce de détail, industrie manufacturière, santé, énergie et services publics et autres), application (applications réseau, applications serveurs et autres), unités de baie (petites, moyennes et grandes), utilisateur final (centres de données de colocation et centres de données d'entreprise) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des baies ouvertes pour centres de données ?

- Le marché mondial des baies ouvertes pour centres de données était évalué à 5,42 milliards de dollars en 2025 et devrait atteindre 10,89 milliards de dollars d'ici 2033 , avec un TCAC de 9,10 % au cours de la période de prévision.

- La multiplication des installations de colocation de centres de données à travers le monde, la disponibilité de solutions de racks à bas coût, l'adoption croissante de solutions permettant une gestion simple et efficace des réseaux de centres de données, l'utilisation accrue de ces solutions pour héberger divers serveurs dans un environnement sécurisé et la densité croissante des serveurs sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché des racks ouverts pour centres de données.

Quels sont les principaux enseignements du marché des baies ouvertes pour centres de données ?

- L'augmentation des investissements dans le développement d'armoires de serveurs robustes, conjuguée à la multiplication des déploiements hyperscale et à la prévalence de solutions de surveillance innovantes permettant la supervision à distance des baies et des équipements qu'elles hébergent, contribuera à créer d'importantes opportunités et à stimuler la croissance du marché des baies ouvertes pour centres de données.

- L'Amérique du Nord a dominé le marché des baies ouvertes pour centres de données avec une part de revenus de 43,69 % en 2025, grâce à l'expansion rapide des infrastructures cloud, des installations hyperscale, des déploiements d'informatique de périphérie et à l'adoption croissante de matériel informatique haute densité aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,69 %, entre 2026 et 2033, grâce à une numérisation rapide, l'expansion du cloud, le déploiement de la 5G, l'adoption du edge computing et d'importants investissements dans de nouveaux centres de données en Chine, au Japon, en Inde, à Singapour et en Corée du Sud.

- Le segment des solutions a dominé le marché avec une part de revenus de 68,4 % en 2025, grâce à la demande croissante de baies haute densité, de structures optimisées pour les câbles, de conceptions sans outils, d'unités de distribution d'alimentation (PDU) et d'accessoires de montage essentiels pour la construction de centres de données modernes.

Portée du rapport et segmentation du marché des baies ouvertes pour centres de données

|

Attributs |

Principaux enseignements du marché des baies de serveurs ouvertes pour centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des baies ouvertes pour centres de données ?

Adoption croissante des baies à châssis ouvert haute densité, évolutives et optimisées pour les câbles

- Le marché des baies ouvertes pour centres de données connaît une adoption croissante de systèmes de baies haute densité, évolutifs et optimisés pour le flux d'air, conçus pour prendre en charge les charges informatiques modernes, l'informatique de périphérie et les déploiements multi-baies.

- Les fabricants proposent des conceptions de racks multifonctionnelles, sans outil et modulaires qui améliorent la gestion des câbles, optimisent le refroidissement et simplifient l'intégration des serveurs dans les infrastructures hyperscale et d'entreprise.

- La demande croissante de structures de racks économiques, compactes et facilement accessibles stimule leur utilisation dans les centres de colocation, les salles de données d'entreprise et les infrastructures natives du cloud.

- Par exemple, Vertiv, Schneider Electric, Rittal et Dell ont élargi leurs gammes de baies à châssis ouvert avec une capacité de charge améliorée, des PDU optimisées et des chemins de câbles intégrés pour les déploiements haute densité.

- Le besoin croissant d'une installation plus rapide, d'une complexité opérationnelle réduite et d'une meilleure gestion des flux d'air accélère l'adoption des architectures à cadre ouvert.

- À mesure que les centres de données évoluent vers des environnements informatiques évolutifs, modulaires et à haute densité, les baies ouvertes pour centres de données devraient rester essentielles à la modernisation des infrastructures et à l'intégration efficace du matériel.

Quels sont les principaux moteurs du marché des baies ouvertes pour centres de données ?

- La demande croissante de systèmes de racks économiques, flexibles et facilement configurables pour soutenir le déploiement rapide d'équipements informatiques dans les centres de données de petite, moyenne et grande taille

- Par exemple, en 2025, Schneider Electric, Cisco et Rittal ont enrichi leur offre de baies pour prendre en charge les équipements de périphérie de réseau, les charges de travail de cloud hybride et les environnements de données compatibles avec l'IA.

- L'expansion mondiale croissante des services cloud, des installations de colocation et des initiatives de transformation numérique stimule l'installation de racks aux États-Unis, en Europe et en Asie-Pacifique.

- Les progrès réalisés dans la conception des racks, la résistance des matériaux, la gestion thermique et les technologies de montage ont amélioré la capacité de charge, l'accessibilité des équipements et l'efficacité du refroidissement.

- L'adoption croissante des objets connectés, des infrastructures 5G et des charges de travail basées sur l'IA crée une demande pour des structures à haute densité et à cadre ouvert, permettant un déploiement rapide et une meilleure accessibilité.

- Grâce aux investissements continus dans la construction de centres de données, l'innovation produit, les partenariats et la distribution mondiale, le marché des baies ouvertes pour centres de données devrait poursuivre sa forte croissance.

Quel facteur freine la croissance du marché des baies ouvertes pour centres de données ?

- Les coûts de mise en œuvre élevés associés aux baies ouvertes haut de gamme, robustes et à forte capacité de charge limitent leur adoption par les entreprises soucieuses des coûts et les petites salles de serveurs.

- Par exemple, entre 2024 et 2025, les fluctuations des prix de l'acier et des matières premières, ainsi que les retards dans la chaîne d'approvisionnement, ont eu un impact sur les coûts de production des rayonnages pour plusieurs fabricants mondiaux.

- Les exigences strictes en matière de sécurité, de capacité de charge et de conformité des infrastructures des centres de données accroissent la complexité pour les fabricants et les exploitants d'installations.

- Le manque de connaissances sur les marchés émergents concernant les normes des racks, les exigences en matière de flux d'air et la conception structurée des centres de données limite le déploiement optimal

- La forte concurrence des baies fermées, des armoires de micro-centres de données et des solutions modulaires préconfigurées exerce une pression sur les prix et la différenciation des produits.

- Pour surmonter ces défis, les entreprises se concentrent sur une fabrication optimisée en termes de coûts, la conformité réglementaire, la formation des utilisateurs et des modèles de production évolutifs afin d'étendre l'adoption mondiale des baies ouvertes hautes performances pour centres de données.

Comment le marché des baies ouvertes pour centres de données est-il segmenté ?

Le marché est segmenté en fonction du composant, de la hauteur du rack, de la largeur du rack, de la taille du centre de données, du secteur vertical, de l'application, des unités de rack et de l'utilisateur final .

- Par composant

Le marché des baies ouvertes pour centres de données est segmenté, selon les composants, en solutions et services. Le segment des solutions a dominé le marché en 2025 avec 68,4 % des revenus, porté par la demande croissante de baies haute densité, de structures optimisées pour le câblage, de conceptions sans outils, d'unités de distribution d'alimentation (PDU) et d'accessoires de montage, indispensables à la construction de centres de données modernes. Les entreprises, les fournisseurs de colocation et les opérateurs hyperscale adoptent de plus en plus les systèmes de baies ouvertes avancés pour prendre en charge le cloud computing, les serveurs d'IA, les charges de travail en périphérie et les infrastructures informatiques hybrides. Ces baies offrent une meilleure circulation de l'air, un temps d'installation réduit et une évolutivité accrue, ce qui en fait un choix privilégié pour les nouvelles constructions comme pour les extensions de centres de données.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante en matière d'installation, d'intégration, de maintenance, de surveillance à distance et de gestion du cycle de vie. La complexité croissante des déploiements haute densité et des datacenters en périphérie de réseau continue de stimuler la demande mondiale de services professionnels.

- Par hauteur de rack

En fonction de la hauteur des racks, le marché est segmenté en trois catégories : 42U et moins, 43U à 52U et plus de 52U. Le segment 43U à 52U dominait le marché avec une part de 54,2 % en 2025, car il demeure la norme du secteur pour les datacenters d’entreprise, les centres de colocation et les salles de télécommunications. Ces racks offrent une hauteur optimale pour le câblage, la distribution électrique et la maintenance, ce qui les rend adaptés à une large gamme de serveurs, de commutateurs et de périphériques de stockage. Leur équilibre entre accessibilité, capacité de charge et compatibilité avec les systèmes de refroidissement favorise leur déploiement à grande échelle dans les environnements multi-racks.

Le segment des serveurs de plus de 52U devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par les datacenters hyperscale et haute densité qui privilégient l'optimisation de l'espace, la réduction de l'encombrement et la prise en charge des charges de travail denses d'IA, de GPU et de cloud. Cette tendance s'inscrit dans le cadre de l'optimisation croissante des racks et de l'expansion modulaire des datacenters.

- Par largeur de rack

En fonction de la largeur des racks, le marché est segmenté en 19 pouces, 23 pouces et autres. Le segment 19 pouces dominait le marché avec une part de 61,7 % en 2025, car il demeure la norme mondiale pour la plupart des équipements informatiques, de télécommunications, de réseau et de serveurs. Sa large compatibilité, sa conception de montage universelle et son adoption massive par les entreprises et les centres de colocation alimentent une demande importante. Les fabricants privilégient les racks 19 pouces pour leur facilité d'intégration, leurs configurations standardisées et leur déploiement économique, ce qui en fait le choix de prédilection dans de nombreux environnements d'infrastructure.

Le segment des baies de 23 pouces devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par le besoin d'un espace accru pour la gestion des câbles, une meilleure circulation de l'air et l'intégration d'équipements haute capacité. L'adoption croissante de ces baies dans les centres de données télécoms, les nœuds périphériques et les installations déployant des unités de distribution d'énergie (PDU) de grande taille stimule la demande pour des configurations de racks ouverts plus larges.

- Par taille de centre de données

En fonction de la taille des centres de données, le marché se divise en deux segments : les petits et moyens centres de données et les grands centres de données. Le segment des grands centres de données dominait le marché avec une part de 58,9 % en 2025, porté par l’expansion rapide des infrastructures hyperscale, des fournisseurs de cloud et des grands opérateurs de colocation qui investissent massivement dans des infrastructures de racks évolutives. Les racks à châssis ouvert favorisent une gestion efficace des câbles, une circulation d’air optimisée et un déploiement rentable de serveurs haute densité, ce qui explique leur popularité dans les centres de données à haute capacité.

Le segment des petits et moyens centres de données devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la digitalisation croissante des PME, l'adoption grandissante du edge computing et le besoin de systèmes de racks compacts et faciles à installer. Le développement des modèles de centres de données distribués et des micro-centres de données accélère encore la demande de racks modulaires à châssis ouvert.

- Par vertical

Le marché est segmenté par secteur d'activité : services bancaires, financiers et d'assurance (BFSI), technologies de l'information et télécommunications, gouvernement et défense, commerce de détail, industrie manufacturière, santé, énergie et services publics, et autres. Le segment des technologies de l'information et des télécommunications dominait le marché en 2025 avec une part de 33,7 %, grâce à la croissance continue du trafic de données, l'expansion du cloud, le déploiement de la 5G et le déploiement de serveurs haute densité. Les baies ouvertes sont largement utilisées pour héberger les équipements de réseau, de commutation et de traitement des données, ce qui les rend indispensables dans les hubs de télécommunications et les centres de données.

Le secteur des services bancaires, financiers et d'assurance (BFSI) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans des infrastructures sécurisées, évolutives et à haute disponibilité pour soutenir les services bancaires numériques, l'intégration des technologies financières et l'analyse de données basée sur l'intelligence artificielle. Les institutions BFSI privilégient de plus en plus les baies ouvertes pour une installation plus rapide, un câblage optimisé et des coûts d'exploitation réduits.

• Sur demande

En fonction de l'application, le marché est segmenté en Réseaux, Serveurs et Autres. Le segment Serveurs dominait le marché en 2025 avec une part de 57,6 %, grâce au déploiement à grande échelle de nœuds de calcul, de serveurs d'IA, de racks GPU et de systèmes de stockage dans les datacenters d'entreprise et hyperscale. Les racks ouverts sont privilégiés pour les charges de travail des serveurs en raison d'une meilleure ventilation, d'une accessibilité accrue et d'une plus grande flexibilité dans les environnements haute densité.

Le segment Réseaux devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce au développement continu des infrastructures de routage, de commutation et de distribution de fibre optique par les centres de données, les opérateurs télécoms et les fournisseurs de services cloud. L'adoption croissante du SD-WAN, des équipements cœur de réseau 5G et des environnements multiclouds renforce encore la demande en baies ouvertes dédiées aux réseaux.

- Par unités de rack

Le marché est segmenté, selon la taille des racks, en trois catégories : petit, moyen et grand. Le segment moyen dominait le marché en 2025 avec une part de 49,3 %, grâce à sa configuration équilibrée adaptée aux salles informatiques d'entreprise, aux déploiements en périphérie de réseau et aux centres de colocation. Les racks de taille moyenne offrent une capacité de charge optimale, un câblage simplifié et une compatibilité avec les équipements réseau, de stockage et de calcul.

Le segment des grandes infrastructures devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'impulsion des centres de données hyperscale et cloud qui exigent des serveurs haute densité pour les charges de travail avancées telles que l'IA, l'apprentissage profond et l'analyse de données en temps réel. L'augmentation de la densité de puissance au niveau des racks accélère encore davantage cette adoption.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché se divise en centres de données de colocation et centres de données d'entreprise. Le segment des centres de données de colocation dominait le marché en 2025 avec une part de 55,8 %, porté par la demande croissante d'espace informatique évolutif, d'infrastructures mutualisées et d'environnements serveurs haute densité. Les baies ouvertes sont privilégiées pour leur ventilation optimale, leur flexibilité et leur rentabilité dans les environnements d'hébergement partagé.

Le segment des centres de données d'entreprise devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par l'accélération de la transformation numérique, le déploiement de solutions hybrides cloud-serveur et la modernisation des infrastructures informatiques existantes. Les entreprises privilégient les baies ouvertes pour optimiser l'espace au sol, réduire les coûts de refroidissement et accélérer le déploiement du matériel.

Quelle région détient la plus grande part du marché des baies ouvertes pour centres de données ?

- L'Amérique du Nord a dominé le marché des baies ouvertes pour centres de données en 2025, avec une part de revenus de 43,69 %, grâce à l'expansion rapide des infrastructures cloud, des installations hyperscale, des déploiements de l'informatique de périphérie et à l'adoption croissante de matériel informatique haute densité aux États-Unis et au Canada. Les investissements importants dans les charges de travail basées sur l'IA, les architectures multicloud et les initiatives de transformation numérique continuent d'accélérer le déploiement des baies dans les environnements d'entreprise et de colocation.

- Les principaux acteurs du marché élargissent leur gamme de baies ouvertes grâce à des innovations en matière d'optimisation des flux d'air, de gestion des câbles, d'assemblage modulaire et de compatibilité avec les serveurs IA/GPU. L'accent mis par la réglementation sur les centres de données économes en énergie, le développement durable et les infrastructures informatiques vertes renforce encore leur leadership sur le marché régional.

- Les dépenses informatiques élevées, les initiatives ambitieuses de modernisation des réseaux et la migration rapide vers des architectures natives du cloud continuent d'alimenter la croissance à long terme.

Analyse du marché américain des baies ouvertes pour centres de données

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce au développement à grande échelle de centres de données hyperscale par les principaux fournisseurs de cloud, à la modernisation croissante des entreprises et à la demande grandissante d'évolutivité au niveau des racks. Les investissements dans les clusters d'entraînement d'IA, les centres de données en périphérie et l'expansion des services de colocation favorisent l'adoption des racks à châssis ouvert, grâce à leur efficacité de refroidissement supérieure, leur facilité d'intégration et leur rentabilité. Une infrastructure numérique robuste, des capacités de production avancées et une forte pénétration du commerce de détail et du e-commerce contribuent également à la croissance du marché.

Analyse du marché canadien des baies ouvertes pour centres de données

Le Canada contribue de façon significative à la croissance régionale, grâce à l'adoption croissante du cloud, aux programmes de numérisation gouvernementaux et à l'expansion des centres de données de colocation et de télécommunications. Les opérateurs de centres de données déploient de plus en plus de baies ouvertes pour prendre en charge les serveurs haute densité, les systèmes de ventilation efficaces et les configurations flexibles. Les initiatives de développement durable, la hausse des coûts de l'électricité et la préférence pour une infrastructure informatique modulaire et écoénergétique favorisent une forte adoption dans les environnements hyperscale et d'entreprise.

Marché des baies ouvertes pour centres de données en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,69 %, entre 2026 et 2033. Cette croissance est portée par la digitalisation rapide, l'expansion du cloud, le déploiement de la 5G, l'adoption du edge computing et d'importants investissements dans de nouveaux centres de données en Chine, au Japon, en Inde, à Singapour et en Corée du Sud. La demande croissante de systèmes de racks évolutifs, économes en énergie et rentables accélère leur déploiement dans les infrastructures hyperscale, d'entreprise et de télécommunications. La croissance du e-commerce, des services en ligne, de la fintech, des applications basées sur l'IA et des paiements numériques stimule davantage l'adoption régionale des racks à châssis ouvert.

Analyse du marché chinois des baies ouvertes pour centres de données

La Chine est le principal contributeur à la région Asie-Pacifique, grâce à l'écosystème de centres de données à la croissance la plus rapide au monde, aux initiatives numériques soutenues par le gouvernement et aux investissements massifs dans les régions de cloud hyperscale. L'adoption croissante des serveurs d'IA, des racks GPU haute densité et des technologies de refroidissement avancées alimente une forte demande en racks ouverts. Les capacités de production locales et les investissements importants en R&D renforcent la compétitivité de la production nationale et des exportations.

Analyse du marché japonais des baies ouvertes pour centres de données

Le Japon affiche une croissance soutenue, portée par la demande croissante de services cloud à faible latence, de réseaux de télécommunications avancés et par la modernisation des centres de données d'entreprise traditionnels. L'accent mis sur une infrastructure de haute qualité, l'efficacité énergétique et la compacité favorise l'adoption des baies à châssis ouvert. Le cadre réglementaire, axé sur la protection des données et la résilience des architectures informatiques, soutient également l'expansion du marché.

Analyse du marché indien des baies ouvertes pour centres de données

L'Inde s'impose comme un pôle de croissance majeur, portée par le développement de son infrastructure numérique, les investissements dans les infrastructures hyperscale, les initiatives gouvernementales en matière de cloud et l'adoption croissante des solutions informatiques d'entreprise. Le déploiement accru de la colocation et des infrastructures de périphérie stimule la demande en baies ouvertes, flexibles et modulaires. La croissance des secteurs de la fintech, du e-commerce, des télécommunications et des services numériques accélère leur adoption à grande échelle.

Analyse du marché des baies ouvertes pour centres de données en Corée du Sud

La Corée du Sud contribue de manière significative à la croissance régionale grâce à une forte demande en calcul haute performance, en infrastructures 5G et en plateformes numériques à grande échelle. L'installation croissante de serveurs d'IA, d'applications gourmandes en données et de charges de travail natives du cloud favorise les baies ouvertes offrant une efficacité thermique et un acheminement des câbles optimisés. L'innovation en matière de conception, les infrastructures informatiques haut de gamme et les marchés de consommation axés sur la technologie stimulent également la croissance régionale.

Quelles sont les principales entreprises du marché des baies ouvertes pour centres de données ?

Le secteur des baies ouvertes pour centres de données est principalement dominé par des entreprises bien établies, notamment :

- Schneider Electric (France)

- Hewlett Packard Enterprise Development LP (États-Unis)

- IBM Corporation (États-Unis)

- Dell (États-Unis)

- Cisco (États-Unis)

- Eaton Corporation plc (Irlande)

- Rittal Systems Ltd. (Allemagne)

- FUJITSU (Japon)

- Vertiv Group Corp. (États-Unis)

- AGC Networks Limited (Inde)

- Groupe LEGRAND (France)

- Oracle Corporation (États-Unis)

- Belden Inc. (États-Unis)

- nVent (États-Unis)

- Panduit (États-Unis)

- Baies et armoires de données Great Lakes (États-Unis)

- Tripp Lite (États-Unis)

- IMS Engineered Products (États-Unis)

- Rahi Systems (États-Unis)

- Produits Chatsworth (États-Unis)

Quels sont les développements récents sur le marché mondial des baies ouvertes pour centres de données ?

- En mai 2025, Vertiv a présenté une architecture d'alimentation 800 VDC avancée, conçue pour les usines d'IA de nouvelle génération. Cette architecture intègre des redresseurs centralisés et des convertisseurs au niveau du rack, réduisant considérablement la consommation de cuivre. Cette avancée devrait améliorer l'efficacité énergétique et diminuer les coûts d'infrastructure.

- En avril 2025, Legrand a lancé son programme Fiber Express Ship, offrant une expédition rapide le lendemain d'assemblages de fibres à haut débit afin de minimiser les retards de déploiement, et cette initiative vise à aider les opérateurs de centres de données à accélérer le déploiement de leurs réseaux.

- En mars 2024, Eaton a lancé sa solution de centre de données modulaire SmartRack en Amérique du Nord. Cette solution propose des unités rapidement déployables, équipées de systèmes de refroidissement, de baies informatiques et d'armoires de service, supportant une charge informatique jusqu'à 150 kW. Ce développement vise à répondre à la demande croissante en matière d'informatique de périphérie et d'infrastructures compatibles avec l'IA.

- En août 2022, Vertiv Group Corp. a déployé les systèmes de centres de données modulaires préfabriqués clés en main Vertiv MegaMod Plus et MegaMod dans la région EMEA. Ces systèmes proposent des unités évolutives de 0,5 ou 1 mégawatt, capables de supporter des charges informatiques jusqu'à 2 mégawatts, voire plus. Cette solution vise à aider les entreprises à accroître leur capacité rapidement et efficacement.

- En avril 2022, Rittal GmbH & Co. KG a conclu un partenariat américain avec TD SYNNEX pour distribuer des baies de serveurs, des accessoires et des solutions d'infrastructure informatique aux clients du secteur technologique. Cette collaboration devrait permettre à Rittal d'étendre sa présence au sein de l'écosystème informatique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.