Global Diabetic Assays Market

Taille du marché en milliards USD

TCAC :

%

USD

3.53 Billion

USD

5.02 Billion

2024

2032

USD

3.53 Billion

USD

5.02 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 5.02 Billion | |

| % | |

|

Segmentation du marché mondial des tests pour le diabète, par méthode (ELISA, tests au point de service, dosage enzymatique, dosage colorimétrique et autres), type de produit (instruments, kits de test et réactifs), type de maladie (diabète de type 1, diabète de type 2 et diabète gestationnel), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests diabétiques

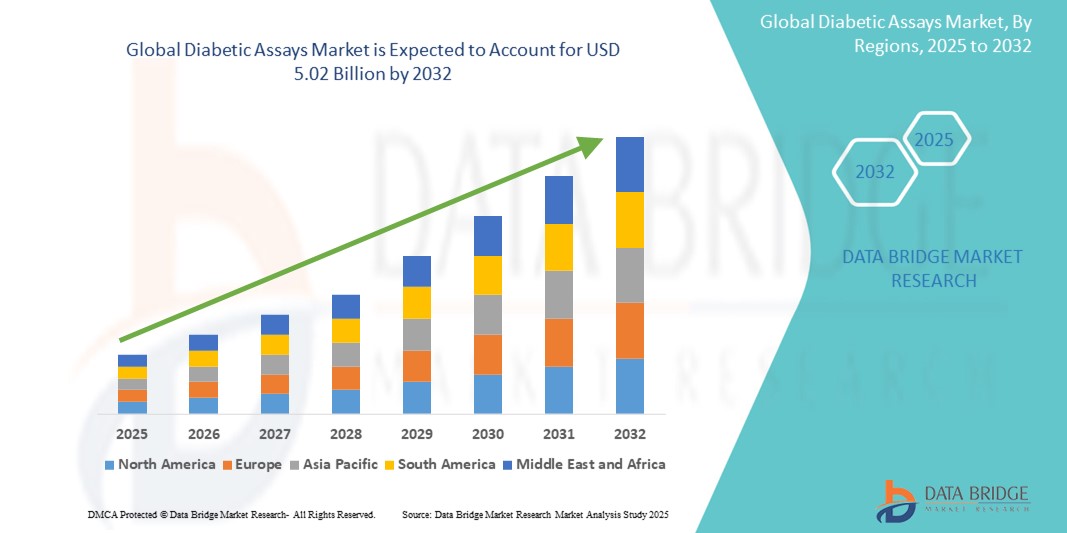

- La taille du marché mondial des tests diabétiques était évaluée à 3,53 milliards USD en 2024 et devrait atteindre 5,02 milliards USD d'ici 2032 , à un TCAC de 4,50 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante du diabète dans le monde, conjuguée aux progrès des technologies de dosage qui permettent des solutions diagnostiques plus rapides, plus précises et plus économiques. L'adoption croissante des tests au point de service et des systèmes de surveillance continue de la glycémie contribue également à l'expansion du marché.

- De plus, la sensibilisation croissante des professionnels de santé et des patients au diagnostic précoce et au suivi continu du diabète, ainsi que les initiatives gouvernementales en faveur des programmes de dépistage du diabète, stimulent la demande mondiale de produits de dosage du diabète. Ces facteurs contribuent à la croissance rapide du marché des dosages du diabète.

Analyse du marché des tests diabétiques

- Les tests diabétiques, qui englobent une gamme d'outils de diagnostic utilisés pour détecter et surveiller les biomarqueurs tels que le glucose, l'insuline et l'HbA1c , sont des éléments de plus en plus essentiels de la gestion moderne du diabète dans les contextes cliniques et de soins à domicile en raison de leur précision accrue, de leurs résultats rapides et de leur compatibilité avec les systèmes automatisés et de point de service.

- La demande croissante de tests diabétiques est principalement alimentée par le fardeau mondial croissant du diabète, la sensibilisation croissante aux tests de diagnostic précoce et la prolifération de plates-formes de diagnostic technologiquement avancées qui facilitent une surveillance efficace et fréquente.

- L'Amérique du Nord domine le marché des tests diabétiques avec la plus grande part de revenus de 38,5 % en 2024, caractérisée par une forte prévalence du diabète, une infrastructure de soins de santé avancée et un soutien solide des organisations gouvernementales et privées promouvant la détection précoce et la gestion des maladies.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des tests diabétiques au cours de la période de prévision en raison de l'augmentation de la population diabétique, de l'amélioration de l'accès aux diagnostics de santé et de la sensibilisation croissante à l'importance des tests de glycémie et d'HbA1c de routine.

- Le segment des dosages enzymatiques domine le marché des dosages diabétiques avec une part de marché de 45,5 % en 2024, grâce à sa grande sensibilité, sa précision et son adoption généralisée dans les diagnostics cliniques pour les tests de glucose et d'HbA1c.

Portée du rapport et segmentation du marché des tests diabétiques

|

Attributs |

Analyses diabétiques : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests diabétiques

« Progrès technologiques dans les tests automatisés et au point de service »

- Une tendance significative et croissante sur le marché mondial des tests de dépistage du diabète est l'évolution rapide des technologies de diagnostic au point de service (POC) et des solutions de tests automatisés, permettant des expériences diagnostiques plus rapides, plus précises et plus conviviales, tant en milieu clinique qu'à domicile. Ces innovations révolutionnent le suivi du diabète en améliorant l'accessibilité, en réduisant les délais d'exécution et en renforçant la fiabilité des résultats.

- Par exemple, le système FreeStyle Libre d'Abbott illustre l'intégration des technologies de surveillance continue de la glycémie (SCG) aux applications mobiles pour fournir des mesures de glycémie en temps réel sans recourir aux tests traditionnels par piqûre au doigt. Les systèmes Cobas de Roche en sont un autre exemple : ils automatisent les analyses d'HbA1c et de glycémie pour les laboratoires centralisés, avec un rendement et une précision élevés.

- L'évolution des tests de dépistage du diabète est également marquée par l'utilisation de biocapteurs miniaturisés et de plateformes microfluidiques permettant l'utilisation d'appareils de diagnostic compacts et portables. Ces avancées facilitent l'autosurveillance et la fréquence des tests, particulièrement utiles pour la prise en charge du diabète de type 2, qui nécessite souvent des ajustements constants du mode de vie et du traitement.

- L'intégration des dispositifs de dépistage du diabète aux applications pour smartphones et aux plateformes cloud permet le suivi à distance et le partage de données avec les professionnels de santé, favorisant ainsi la télémédecine et les plans de traitement personnalisés. Par exemple, le système D-10 de Bio-Rad et les analyseurs CardioChek de PTS Diagnostics permettent un suivi régulier des taux d'HbA1c et de lipides, la connectivité numérique améliorant l'engagement des patients et la prise de décision clinique.

- Cette tendance vers des technologies de diagnostic plus rapides, plus connectées et centrées sur l'utilisateur transforme profondément la façon dont les patients et les cliniciens gèrent le diabète. Par conséquent, des entreprises comme Siemens Healthineers et Dexcom se concentrent sur les diagnostics assistés par IA , les dispositifs multi-analytes compacts et les solutions POC alliant précision clinique et intégration de données en temps réel.

- La demande croissante de tests diabétiques offrant rapidité, précision et connectivité numérique s'accélère dans les économies à revenu élevé et émergentes, sous l'effet du fardeau croissant du diabète, de la numérisation des soins de santé et de l'évolution vers des soins basés sur la valeur.

Dynamique du marché des tests diabétiques

Conducteur

« Prévalence croissante du diabète et demande croissante de diagnostics précoces et précis »

- L’augmentation mondiale de la prévalence du diabète, due à des modes de vie sédentaires, à une alimentation malsaine et au vieillissement de la population, est un facteur majeur de la demande de tests diabétiques, qui sont essentiels pour un diagnostic rapide et une gestion efficace de la maladie dans tous les groupes d’âge.

- Par exemple, en 2024, la Fédération internationale du diabète (FID) estimait que plus de 537 millions d'adultes dans le monde vivaient avec le diabète, avec des projections atteignant 643 millions d'ici 2030. Cette augmentation alarmante pousse les systèmes de santé et les entreprises de diagnostic à donner la priorité aux solutions de dépistage précoces et accessibles, stimulant ainsi l'adoption des technologies de test du diabète.

- La détection précise et précoce de la glycémie, de l'HbA1c, de l'insuline et d'autres biomarqueurs est essentielle pour instaurer un traitement et prévenir les complications à long terme telles que la neuropathie, la rétinopathie et les maladies cardiovasculaires. Les dosages du diabète offrent cette valeur clinique, ce qui en fait des outils indispensables pour le suivi des maladies chroniques.

- En outre, les investissements croissants des secteurs public et privé de la santé dans les programmes de dépistage et de sensibilisation au diabète soutiennent le déploiement accru de kits de diagnostic et de dispositifs de test au point de service dans les zones urbaines et rurales, en particulier dans les régions en développement.

- Les avancées technologiques, telles que les plateformes de laboratoire sur puce, les biocapteurs et l'intégration aux applications mobiles de santé, rendent les tests de dépistage du diabète plus accessibles, plus rapides et plus simples d'utilisation. Ces innovations améliorent l'observance thérapeutique des patients et permettent des tests décentralisés en dehors des contextes cliniques traditionnels.

- La demande d'outils de diagnostic précis, fiables et conviviaux pour les patients ne cesse de croître, les professionnels de santé et les gouvernements s'efforçant de réduire le fardeau mondial du diabète. Par conséquent, les tests de dépistage du diabète deviennent essentiels aux dépistages de routine, aux plans thérapeutiques personnalisés et aux stratégies de soins de santé axées sur la valeur.

Retenue/Défi

« Complexités réglementaires et coût élevé des solutions de diagnostic avancées »

- Les obstacles réglementaires et le coût élevé des technologies diagnostiques avancées constituent des obstacles majeurs à l'adoption généralisée des tests de diagnostic du diabète, notamment dans les pays à revenu faible et intermédiaire. Les procédures d'approbation réglementaire strictes des nouveaux tests diagnostiques retardent souvent le lancement des produits et leur mise sur le marché, freinant ainsi la diffusion de l'innovation et limitant l'accès dans des régions clés.

- Par exemple, les entreprises qui développent de nouveaux dosages de l'HbA1c ou du glucose basés sur des biocapteurs doivent subir une validation clinique rigoureuse et l'approbation d'autorités telles que la FDA, l'EMA ou leurs équivalents régionaux, ce qui peut prendre du temps et nécessiter beaucoup de ressources.

- De plus, le coût des systèmes de diagnostic du diabète performants, notamment des plateformes automatisées et des dispositifs de surveillance continue de la glycémie (SCG), peut s'avérer prohibitif pour les petites cliniques et les patients sans couverture d'assurance maladie suffisante. Ce constat est particulièrement évident dans les pays en développement, où les budgets de santé sont limités et l'accès à des outils de diagnostic fiables reste inégal.

- Malgré l'introduction de kits et de bandelettes de test moins coûteux, les diagnostics avancés tels que les analyseurs intégrés ou les appareils mobiles connectés restent inaccessibles à de nombreux professionnels de santé et particuliers. De plus, les dépenses récurrentes liées aux consommables, à l'étalonnage et à la maintenance peuvent alourdir encore le fardeau économique.

- La complexité des politiques de remboursement des diagnostics selon les régions, conjuguée à l'absence de pratiques diagnostiques standardisées, contribue également à une adoption inégale. Cette variabilité complique la tâche des fabricants mondiaux pour s'adapter efficacement et garantir l'accessibilité financière.

- Pour surmonter ces défis, il faudra investir de manière stratégique dans des innovations rentables, harmoniser la réglementation et collaborer à l'échelle internationale afin d'améliorer l'accès et l'accessibilité financière. Améliorer la sensibilisation et le soutien aux programmes de dépistage préventif du diabète peut également jouer un rôle clé pour atténuer ces obstacles et favoriser la croissance à long terme du marché.

Portée du marché des tests diabétiques

Le marché est segmenté en fonction de la méthode, du type de produit, du type de maladie, des utilisateurs finaux et du canal de distribution.

- Par méthode

Sur la base de la méthode, le marché des tests pour le diabète est segmenté en ELISA, tests au point de service, tests enzymatiques, tests colorimétriques, etc. Le segment des tests enzymatiques domine le marché avec 45,5 % de chiffre d'affaires en 2024, grâce à sa spécificité, sa sensibilité et sa compatibilité élevées avec la quantification du glucose et de l'HbA1c. Ces tests sont largement adoptés dans les laboratoires cliniques et les plateformes automatisées en raison de leur fiabilité dans la détection des modifications métaboliques associées au diabète.

Le segment des tests au point de service devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de diagnostic et de suivi rapides du diabète sur place, à domicile et en ambulatoire. Leur capacité à fournir des résultats immédiats favorise une intervention précoce et une meilleure prise en charge de la maladie, notamment dans les environnements aux ressources limitées.

- Par type de produit

En fonction du type de produit, le marché des tests pour le diabète est segmenté en instruments, kits de test et réactifs. Le segment des kits de test a représenté la plus grande part de chiffre d'affaires en 2024, en raison de leur utilisation répandue dans les milieux de soins professionnels et pour la surveillance personnelle. Ces kits allient accessibilité, portabilité et simplicité d'utilisation, ce qui en fait des outils essentiels pour les tests de routine de glycémie et d'HbA1c.

Le segment des réactifs devrait connaître son TCAC le plus élevé entre 2025 et 2032, porté par l'innovation continue en chimie des dosages et la demande croissante de réactifs à haut débit compatibles avec les analyseurs avancés et les plateformes automatisées. Les réactifs sont au cœur des performances diagnostiques et essentiels à la précision des mesures biochimiques.

- Par type de maladie

En fonction du type de maladie, le marché des tests pour le diabète est segmenté en diabète de type 1, diabète de type 2 et diabète gestationnel. Le segment du diabète de type 2 domine le marché en 2024, représentant la majorité des applications de tests pour le diabète en raison de sa forte prévalence mondiale et de son incidence croissante chez les populations vieillissantes et obèses. L'accent croissant mis sur la surveillance de routine et la détection précoce accélère encore l'utilisation des tests dans ce segment.

Le segment du diabète gestationnel devrait connaître la croissance la plus rapide, grâce à une sensibilisation croissante aux complications maternelles et néonatales et à la mise en œuvre croissante de protocoles de dépistage prénatal dans les systèmes de santé.

- Par utilisateur final

En fonction des utilisateurs finaux, le marché des tests pour le diabète est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a conquis la plus grande part de marché en 2024, grâce à son infrastructure de diagnostic centralisée, à un afflux de patients plus important et à la disponibilité d'instruments de laboratoire sophistiqués pour le dépistage et la prise en charge du diabète.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la prévalence croissante du diabète, l'augmentation du nombre de personnes âgées et la tendance vers des solutions de diagnostic personnalisées à domicile. L'adoption croissante des kits portables et des glucomètres numériques a considérablement amélioré la faisabilité des tests à domicile.

- Par canal de distribution

En fonction du canal de distribution, le marché des tests pour le diabète est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. En 2024, la pharmacie hospitalière domine le marché des tests pour le diabète, grâce à une forte intégration avec les prestataires de soins et à la disponibilité immédiate de consommables et de kits de diagnostic pour les patients hospitalisés et ambulatoires.

Le segment des pharmacies en ligne devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, soutenu par la pénétration croissante du commerce électronique, une plus grande praticité et l'essor des plateformes de télémédecine. Les consommateurs se tournent de plus en plus vers les plateformes en ligne pour leurs besoins diagnostiques récurrents, notamment dans les populations urbaines et technophiles.

Analyse régionale du marché des tests diabétiques

- L'Amérique du Nord domine le marché des tests diabétiques avec la plus grande part de revenus de 38,5 % en 2024, grâce à la forte prévalence du diabète, à une infrastructure de soins de santé avancée et à un soutien solide des organisations gouvernementales et privées promouvant la détection précoce et la gestion des maladies.

- La mise en œuvre généralisée de programmes de dépistage systématique du diabète dans la région, ainsi que des politiques de remboursement favorables et des laboratoires cliniques bien établis, stimulent considérablement la demande de produits de test du diabète dans les hôpitaux et les centres de diagnostic.

- De plus, la présence d'acteurs clés, les activités de R&D en cours et l'accent croissant mis sur la détection précoce des maladies et le traitement personnalisé favorisent l'expansion constante du marché des tests diabétiques en Amérique du Nord.

Analyse du marché américain des tests diabétiques

En 2024, le marché américain des tests de dépistage du diabète a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 83,5 %, grâce à la forte prévalence du diabète, à des politiques de santé proactives et à des capacités diagnostiques avancées. L'importance accrue accordée au dépistage précoce et à la gestion personnalisée du diabète a conduit à l'adoption généralisée des technologies de tests enzymatiques et ELISA. De plus, un financement important de la recherche, associé à la présence d'entreprises de diagnostic de premier plan et à une forte sensibilisation au dépistage au sein de la population, soutient considérablement la croissance du marché, tant dans les établissements de santé publics que privés.

Aperçu du marché européen des tests pour le diabète

Le marché européen des tests de dépistage du diabète devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement en raison de la hausse des dépenses de santé et de la charge croissante du diabète dans les principales économies. Grâce à l'accent mis par les gouvernements sur les mesures de santé préventives, les programmes de dépistage du diabète prennent de l'ampleur, notamment dans des pays comme l'Allemagne, la France et l'Italie. De plus, l'évolution de la région vers des diagnostics décentralisés et des tests au point de service stimule la demande de kits de dépistage du diabète rapides et fiables, tant dans les établissements de soins primaires que dans les services de soins à domicile.

Aperçu du marché britannique des tests diabétiques

Le marché britannique des tests de dépistage du diabète devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par les efforts nationaux visant à lutter contre la hausse du taux de diabète grâce à des initiatives de dépistage précoce et de sensibilisation du public. Le NHS et ses organismes affiliés continuent d'investir dans les diagnostics afin de réduire les coûts des soins de santé à long terme, créant ainsi des conditions favorables aux fabricants de tests de dépistage du diabète. De plus, l'innovation technologique et les partenariats entre les prestataires de soins de santé et les entreprises de diagnostic accélèrent l'adoption de solutions de tests automatisés et à domicile.

Analyse du marché allemand des tests pour le diabète

Le marché allemand des tests de dépistage du diabète devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par une infrastructure diagnostique robuste et une importance croissante accordée aux soins préventifs. La couverture maladie universelle en Allemagne, associée à un financement accru pour la prise en charge des maladies chroniques, favorise les tests de routine du diabète dans les hôpitaux, les cliniques et les laboratoires de diagnostic spécialisés. Soucieux de la précision et de l'efficacité, le pays constate une demande croissante de kits de dosage haute sensibilité, notamment enzymatiques et ELISA, tant en milieu ambulatoire qu'institutionnel.

Analyse du marché des tests diabétiques en Asie-Pacifique

Le marché des tests de dépistage du diabète en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 25,3 % sur la période de prévision 2025-2032, porté par la prévalence croissante du diabète dans la région, l'élargissement de l'accès aux soins et la sensibilisation croissante à la surveillance régulière de la glycémie. Des pays comme la Chine, l'Inde et le Japon stimulent la croissance régionale grâce à des campagnes de santé publique de grande envergure et à des programmes de dépistage des maladies chroniques soutenus par les gouvernements. De plus, la présence croissante de fabricants locaux de diagnostics et les innovations technologiques en matière de tests au point de service rendent les tests de dépistage du diabète plus accessibles et abordables pour diverses populations.

Analyse du marché japonais des tests diabétiques

Le marché japonais des tests de dépistage du diabète connaît un essor important en raison du vieillissement de la population, de la forte prévalence du diabète et de l'importance accordée au diagnostic préventif. L'infrastructure médicale avancée du Japon et l'intégration de l'IA dans les diagnostics améliorent la fiabilité et la rapidité des tests de dépistage du diabète. De plus, les collaborations entre organismes gouvernementaux et entreprises privées permettent un déploiement généralisé de kits de diagnostic au point de service dans les cliniques, les maisons de retraite et les maisons de retraite, favorisant ainsi une intervention précoce et une prise en charge durable de la maladie.

Aperçu du marché indien des tests pour le diabète

En 2024, le marché indien des tests de dépistage du diabète représentait la plus grande part de marché en Asie-Pacifique, grâce au développement des infrastructures de santé, à la croissance de la population diabétique et aux initiatives de dépistage menées par le gouvernement. L'urbanisation rapide et la sédentarité contribuent à la flambée du diabète, entraînant une demande accrue de tests diagnostiques. Les fabricants et les start-ups nationaux jouent également un rôle essentiel en proposant des solutions de test économiques et accessibles, adaptées aux zones rurales et mal desservies, élargissant ainsi considérablement la portée du marché.

Part de marché des tests diabétiques

L'industrie des tests diabétiques est principalement dirigée par des entreprises bien établies, notamment :

- Abbvie, Inc (États-Unis)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd (Israël)

- Pfizer Inc. (États-Unis)

- Merck KGaA , (États-Unis)

- Abbott (États-Unis)

- Siemens (Allemagne)

- Dynatronics Corporation (États-Unis)

- BIOMÉRIEUX (France)

- Bio-Rad Laboratories, Inc. (États-Unis)

- BAG Diagnostics GmbH (Allemagne)

- DiaSorin SpA (Italie)

- DRG INSTRUMENTS GMBH (Allemagne)

- Diagnostics PTS (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- Laboratoires Diazyme (États-Unis)

- ETHOS BIOSCIENCES (États-Unis)

- Abnova Corporation (Taïwan)

- Monobind Inc. (États-Unis)

Derniers développements sur le marché mondial des tests diabétiques

- En mars 2024, les Laboratoires Abbott ont lancé le système de surveillance continue de la glycémie FreeStyle Libre 3 de nouvelle génération, doté d'une précision accrue et d'une transmission des données glycémiques en temps réel. Cette mise à niveau offre aux patients diabétiques des capacités de surveillance améliorées, favorisant un meilleur contrôle glycémique et une gestion proactive. Cette avancée témoigne de l'engagement d'Abbott à intégrer une technologie de capteurs innovante à des applications mobiles conviviales.

- En février 2024, Roche Diagnostics a lancé un nouveau test enzymatique pour le dosage rapide de l'HbA1c, conçu pour les soins au chevet du patient. Ce test fournit des résultats précis en quelques minutes, facilitant le diagnostic et le suivi rapides du diabète en milieu clinique. Le développement de Roche répond à la demande croissante de tests diabétiques pratiques, fiables et rapides, tant en médecine générale qu'en clinique spécialisée.

- En janvier 2024, Siemens Healthineers a élargi son portefeuille en lançant un kit de réactifs avancé, optimisé pour les biomarqueurs du diabète de type 2. Ce nouveau kit améliore la sensibilité et la spécificité, améliorant ainsi la détection précoce et les stratégies de traitement personnalisées. L'innovation de Siemens souligne la tendance croissante vers un diagnostic de précision dans la prise en charge du diabète.

- En décembre 2023, les Laboratoires Bio-Rad ont annoncé la commercialisation d'un kit de dosage colorimétrique ciblant le diabète gestationnel. Ce test facilite un dépistage rapide et non invasif pendant la grossesse, permettant une intervention précoce pour réduire les complications. L'expansion des produits Bio-Rad s'inscrit dans la lutte contre la prévalence croissante du diabète gestationnel dans le monde.

- En novembre 2023, Dexcom, Inc. a lancé une intégration logicielle améliorée pour ses dispositifs de surveillance continue de la glycémie (SCG), permettant un partage fluide des données avec les professionnels de santé et une intégration aux dossiers médicaux électroniques (DME). Cette avancée favorise un meilleur suivi à distance des patients et une gestion personnalisée du diabète. L'engagement de Dexcom en faveur de l'innovation en santé numérique lui confère une position de force sur le marché des tests de dépistage du diabète.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.