Global Diabetic Gastroparesis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

13.73 Billion

USD

18.08 Billion

2024

2032

USD

13.73 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 18.08 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de la gastroparésie diabétique, par type d'indication (gastroparésie compensée et insuffisance gastrique), traitement (médicaments et chirurgie), médicaments (agents gastroprokinétiques, antiémétiques, toxine botulique et autres), voie d'administration (orale et injectable), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la gastroparésie diabétique

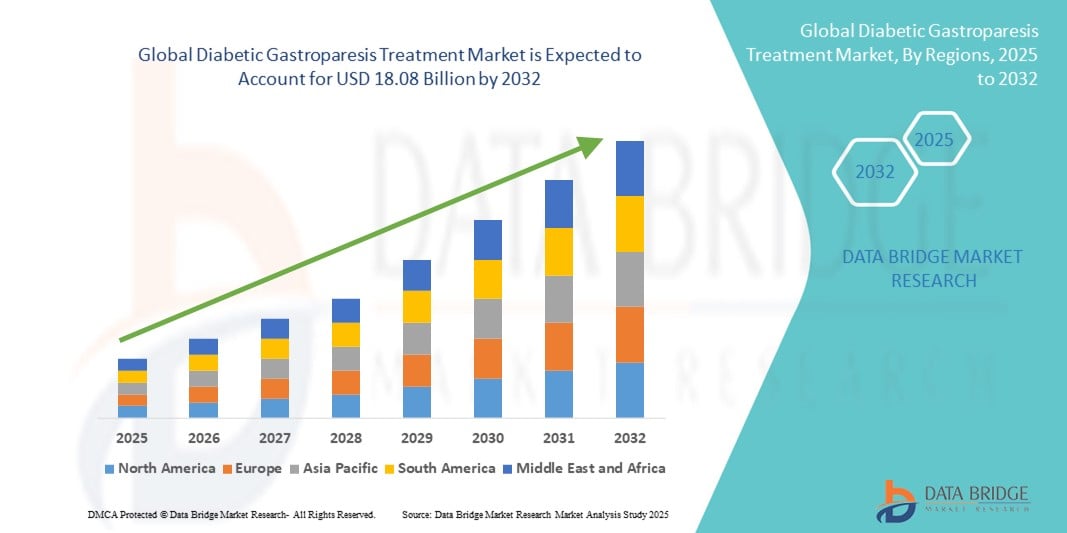

- La taille du marché mondial du traitement de la gastroparésie diabétique était évaluée à 13,73 milliards USD en 2024 et devrait atteindre 18,08 milliards USD d'ici 2032 , à un TCAC de 3,50 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante du diabète dans le monde, qui entraîne une incidence accrue de la gastroparésie diabétique. Les progrès des soins de santé et des traitements gastriques, ainsi que l'amélioration des méthodes de diagnostic, contribuent également à l'élargissement des options thérapeutiques et à leur accessibilité.

- De plus, le développement de nouvelles thérapies pharmacologiques et interventions chirurgicales améliore l'efficacité des traitements et les résultats pour les patients. La sensibilisation croissante des professionnels de santé et des patients à la gastroparésie diabétique renforce son importance dans la prise en charge du diabète.

Analyse du marché du traitement de la gastroparésie diabétique

- Les traitements de la gastroparésie diabétique, y compris les thérapies pharmacologiques, les interventions chirurgicales et la gestion diététique, sont des éléments de plus en plus essentiels des soins du diabète en raison de leur capacité à améliorer la motilité gastrique, à réduire les symptômes tels que les nausées et les vomissements et à améliorer la qualité de vie globale des patients.

- La demande croissante de traitements contre la gastroparésie diabétique est principalement alimentée par la prévalence croissante du diabète dans le monde, la sensibilisation croissante des professionnels de la santé et des patients, et les progrès dans les options de traitement, y compris les nouveaux médicaments gastroprokinétiques et antiémétiques.

- L'Amérique du Nord a dominé le marché du traitement de la gastroparésie diabétique avec la plus grande part de revenus de 42,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques de premier plan, les États-Unis étant témoins d'une adoption substantielle de nouvelles thérapies pharmacologiques et interventions cliniques.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement de la gastroparésie diabétique au cours de la période de prévision en raison de la prévalence croissante du diabète, de l'amélioration de l'accès aux soins de santé et de l'augmentation des investissements dans les infrastructures de santé.

- Les agents gastroprocinétiques ont dominé le marché du traitement de la gastroparésie diabétique avec une part de marché de 46,5 % en 2024, grâce à leur efficacité établie dans l'amélioration de la motilité gastrique et à leur adoption clinique généralisée comme traitement de première intention pour la gestion des symptômes de la gastroparésie.

Portée du rapport et segmentation du marché du traitement de la gastroparésie diabétique

|

Attributs |

Informations clés sur le marché du traitement de la gastroparésie diabétique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la gastroparésie diabétique

Progrès dans les thérapies pharmacologiques et les interventions mini-invasives

- Une tendance significative et croissante sur le marché mondial du traitement de la gastroparésie diabétique est le développement de nouvelles thérapies pharmacologiques, notamment des agents gastroprokinétiques et antiémétiques de nouvelle génération, ainsi que des interventions mini-invasives comme les électrostimulateurs gastriques. Ces innovations améliorent la prise en charge des symptômes, l'observance du traitement et la qualité de vie globale des patients.

- Par exemple, les nouveaux agents prokinétiques en cours d'essais cliniques visent à améliorer la motilité gastrique avec moins d'effets secondaires, tandis que des dispositifs tels que les stimulateurs gastriques Enterra sont de plus en plus utilisés dans les cas réfractaires pour améliorer la vidange gastrique.

- L'intégration de solutions de santé numériques, telles que la surveillance à distance de la motilité gastrique et les applications de suivi des symptômes, permet des plans de traitement plus personnalisés et des interventions rapides, améliorant ainsi les résultats des patients.

- L'adoption croissante de thérapies combinées et de schémas thérapeutiques personnalisés permet aux prestataires de soins de santé d'optimiser la thérapie en fonction des profils individuels des patients, créant ainsi une approche de gestion plus précise et plus efficace.

- Cette tendance vers des stratégies de traitement plus ciblées, centrées sur le patient et soutenues par la technologie remodèle les attentes en matière de gestion de la gastroparésie diabétique, avec des sociétés telles que Motus GI et Allergan développant des options thérapeutiques avancées.

- La demande de traitements offrant une efficacité améliorée, des effets secondaires réduits et une commodité augmente rapidement dans les milieux hospitaliers et de soins à domicile, car les patients et les cliniciens recherchent une meilleure gestion des symptômes de la gastroparésie.

Dynamique du marché du traitement de la gastroparésie diabétique

Conducteur

Prévalence croissante du diabète et sensibilisation croissante à la gastroparésie

- La prévalence croissante du diabète à l’échelle mondiale, associée à une sensibilisation croissante des patients et des professionnels de la santé à la gastroparésie diabétique, constitue un moteur important de la croissance du marché.

- Par exemple, en 2024, les États-Unis ont signalé une augmentation des campagnes de sensibilisation aux complications du diabète, qui ont encouragé le diagnostic précoce et l’adoption de thérapies ciblées, stimulant ainsi la demande du marché.

- À mesure que de plus en plus de patients sont diagnostiqués tôt, les prestataires de soins de santé prescrivent de plus en plus de thérapies pharmacologiques et d’interventions sur le mode de vie, ce qui conduit à une adoption plus large des traitements disponibles.

- De plus, l’expansion de la recherche clinique, des initiatives éducatives et des lignes directrices pour la prise en charge de la gastroparésie diabétique rendent les options de traitement plus accessibles, en particulier dans les cliniques spécialisées en diabète et en gastroentérologie.

- La disponibilité croissante des thérapies à domicile et des formulations de médicaments adaptées aux patients soutient davantage la croissance du marché en permettant une gestion à long terme en dehors du milieu hospitalier.

- L’augmentation des investissements des sociétés pharmaceutiques dans les essais cliniques et le lancement de nouveaux produits élargit le portefeuille thérapeutique et encourage les médecins à adopter de nouveaux traitements.

- Les programmes croissants de défense des droits des patients et de soutien améliorent la sensibilisation aux maladies, l’observance du traitement et le diagnostic rapide, stimulant ainsi indirectement l’expansion du marché.

Retenue/Défi

Efficacité limitée des traitements et coûts élevés des thérapies avancées

- L'efficacité limitée des traitements existants pour certains patients et le coût élevé des thérapies pharmacologiques avancées ou des interventions chirurgicales posent des défis majeurs à la pénétration du marché. De nombreux patients continuent de présenter des symptômes persistants malgré le traitement.

- Par exemple, certains médicaments gastroprocinétiques peuvent provoquer des effets indésirables tels que des problèmes cardiovasculaires, limitant ainsi leur utilisation chez certaines populations de patients.

- Les coûts élevés des nouvelles thérapies et des nouveaux dispositifs, associés à une couverture d’assurance limitée dans de nombreuses régions, peuvent entraver l’accès, en particulier dans les marchés émergents.

- En outre, l’adoption lente de nouvelles thérapies dans les régions où les infrastructures de soins de santé sont limitées peut limiter la croissance globale du marché.

- Les politiques de remboursement fragmentées selon les pays restreignent davantage l’accès aux thérapies avancées et affectent les taux d’adoption du marché.

- La connaissance limitée des médecins généralistes concernant les options de traitement spécialisées peut retarder l'orientation vers des spécialistes en gastroentérologie, ralentissant ainsi l'intervention précoce et l'adoption du traitement.

- Surmonter ces défis grâce au développement de thérapies plus sûres et plus efficaces, à une meilleure couverture d’assurance et à l’éducation des patients sur la gestion des maladies sera crucial pour une expansion durable du marché.

Portée du marché du traitement de la gastroparésie diabétique

Le marché est segmenté en fonction du type d’indication, du traitement, des médicaments, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

- Par type d'indication

Selon le type d'indication, le marché du traitement de la gastroparésie diabétique est segmenté en gastroparésie compensée et insuffisance gastrique. Le segment de la gastroparésie compensée a dominé le marché, affichant la plus forte part de chiffre d'affaires en 2024, grâce à la prévalence plus élevée de la gastroparésie précoce chez les patients diabétiques. Les patients de cette catégorie répondent généralement bien aux traitements pharmacologiques, notamment les gastroprokinétiques et les antiémétiques, largement prescrits par les professionnels de santé. Le diagnostic précoce et les stratégies de prise en charge des symptômes contribuent à maintenir la demande de traitements compensés pour la gastroparésie. De plus, le renforcement des programmes de sensibilisation et des initiatives d'éducation des patients favorise l'adoption précoce des traitements, renforçant ainsi la prédominance de ce segment. Les hôpitaux et les cliniques spécialisées se concentrent souvent sur la prise en charge des cas compensés afin de prévenir la progression vers l'insuffisance gastrique, ce qui contribue à soutenir le chiffre d'affaires du marché.

Le segment de l'insuffisance gastrique devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la sensibilisation croissante aux options thérapeutiques avancées et la prévalence croissante des complications diabétiques sévères. Les patients souffrant d'insuffisance gastrique nécessitent souvent des interventions chirurgicales ou des stimulateurs gastriques, ce qui stimule la demande de thérapies spécialisées. Les progrès des procédures mini-invasives, conjugués à leur adoption croissante dans les centres de soins tertiaires, élargissent l'accessibilité aux traitements. De plus, l'amélioration des outils de diagnostic permet une identification plus précoce des patients à haut risque, favorisant ainsi la croissance de ce segment. L'importance croissante accordée à la prise en charge individualisée des patients et aux approches thérapeutiques combinées contribue également à l'essor rapide du segment du traitement de l'insuffisance gastrique.

- Par traitement

En termes de traitement, le marché du traitement de la gastroparésie diabétique est segmenté en deux catégories : médicamenteux et chirurgical. Le segment médicamenteux a dominé le marché en 2024, grâce à l'adoption généralisée des médicaments gastroprokinétiques et antiémétiques en première intention. Les traitements pharmacologiques oraux sont pratiques, économiques et largement disponibles, ce qui en fait le choix privilégié de la plupart des patients. Le développement continu de nouveaux médicaments, plus efficaces et aux effets secondaires réduits, favorise leur adoption. De plus, les cliniciens prescrivent souvent des médicaments pour une prise en charge à long terme, ce qui augmente le nombre de renouvellements de prescription. La prédominance de ce segment est renforcée par les infrastructures de santé des marchés développés, où l'intervention précoce et la prise en charge ambulatoire sont courantes.

Le segment de la chirurgie devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la prévalence croissante des gastroparésies réfractaires et des cas d'insuffisance gastrique résistants aux médicaments. Les interventions chirurgicales, notamment la stimulation électrique gastrique et la pyloroplastie, sont de plus en plus adoptées dans les centres de santé spécialisés. Les progrès technologiques des techniques mini-invasives réduisent les délais de récupération et améliorent les résultats pour les patients, rendant le traitement chirurgical plus attractif. La sensibilisation croissante des médecins et des patients aux options thérapeutiques avancées soutient également cette croissance. Le développement des infrastructures hospitalières dans les marchés émergents facilite également une adoption accrue des interventions chirurgicales.

- Par la drogue

En termes de médicaments, le marché du traitement de la gastroparésie diabétique est segmenté en agents gastroprokinétiques, agents antiémétiques, toxine botulique, etc. En 2024, le segment des agents gastroprokinétiques a dominé le marché avec une part de marché de 46,5 %, grâce à son efficacité à améliorer la motilité gastrique et à soulager les symptômes. Ces médicaments sont largement prescrits en raison de leur efficacité clinique avérée et de leur inclusion dans les recommandations thérapeutiques. La recherche et le développement continus permettent d'améliorer les formulations avec moins d'effets indésirables, ce qui stimule leur adoption. Les agents gastroprokinétiques sont compatibles avec une administration orale et injectable, offrant une grande flexibilité aux médecins et aux patients. Les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile utilisent largement ces agents pour la prise en charge à long terme, renforçant ainsi leur position dominante sur le marché.

Le segment de la toxine botulique devrait connaître la croissance la plus rapide au cours de la période de prévision, principalement en raison de son adoption clinique croissante dans les cas de gastroparésie réfractaire. Les injections de toxine botulique ciblent le dysfonctionnement pylorique et soulagent les symptômes là où les médicaments conventionnels peuvent échouer. Les progrès des techniques d'injection et l'expertise croissante des médecins favorisent une adoption plus large. La sensibilisation croissante des patients et des professionnels de santé aux options thérapeutiques alternatives contribue également à la croissance rapide de ce segment. De plus, les résultats positifs des études cliniques encouragent les autorisations réglementaires dans davantage de régions, augmentant ainsi le potentiel du marché.

- Par voie d'administration

Selon la voie d'administration, le marché du traitement de la gastroparésie diabétique est segmenté en deux catégories : orale et injectable. En 2024, la voie orale a dominé le marché grâce à sa praticité, son observance thérapeutique et sa compatibilité avec une prise en charge à long terme. La plupart des médicaments gastroprokinétiques et antiémétiques sont disponibles sous forme orale, permettant une auto-administration à domicile. Les hôpitaux et les cliniques externes privilégient les traitements oraux pour la prise en charge précoce et les soins chroniques. La large disponibilité et le coût inférieur des médicaments oraux par rapport aux injectables renforcent la prédominance de ce segment.

Le segment des injections devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une utilisation croissante en milieu hospitalier et en clinique spécialisée pour les cas graves ou réfractaires. Les thérapies injectables, notamment la toxine botulique et certaines formulations prokinétiques avancées, offrent un délai d'action rapide et un dosage contrôlé. Les progrès technologiques des dispositifs d'administration et les techniques mini-invasives améliorent l'acceptation par les patients. L'adoption croissante dans les centres de soins tertiaires et l'augmentation des preuves cliniques d'efficacité soutiennent l'expansion de ce segment. La sensibilisation croissante des médecins aux options injectables contribue également à la croissance du segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de la gastroparésie diabétique est segmenté entre hôpitaux, soins à domicile, cliniques spécialisées et autres. En 2024, le segment hospitalier a dominé le marché, détenant la plus grande part de marché, grâce à la disponibilité de soins spécialisés, de diagnostics avancés et à l'accès aux médicaments et aux interventions chirurgicales. Les hôpitaux prennent en charge les cas, des premiers stades aux cas graves, garantissant une demande continue de traitements pour la gastroparésie diabétique. La présence de spécialistes en gastroentérologie et d'équipes multidisciplinaires améliore les résultats pour les patients et favorise l'adoption des traitements.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la préférence croissante des patients pour la prise en charge ambulatoire et sa praticité. Les soins à domicile permettent une observance thérapeutique à long terme, réduisent les séjours à l'hôpital et favorisent l'auto-administration des médicaments par voie orale. L'adoption croissante des technologies de télésurveillance et des services de télésanté accélère encore la croissance. Une meilleure sensibilisation des patients et des soignants à la gestion des symptômes à domicile accroît le potentiel du marché. Ce segment est particulièrement important dans les régions où la population âgée est en augmentation et où les besoins en matière de prise en charge des maladies chroniques sont en constante augmentation.

- Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la gastroparésie diabétique est segmenté entre pharmacies hospitalières, pharmacies de ville et autres. En 2024, les pharmacies hospitalières ont dominé le marché grâce à la disponibilité directe des médicaments sur ordonnance pour les patients hospitalisés et à un accès facile aux traitements spécialisés. Elles facilitent également la délivrance de thérapies injectables et de dispositifs de traitement avancés, renforçant ainsi leur position dominante.

Le segment des pharmacies de détail devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'augmentation des prescriptions en ambulatoire et à l'adoption des soins à domicile. Les pharmacies de détail offrent un confort aux patients, améliorent l'observance thérapeutique et favorisent la disponibilité généralisée des médicaments oraux. La croissance est également soutenue par le développement des chaînes de pharmacies et l'amélioration des réseaux d'approvisionnement dans les marchés émergents. La préférence des patients pour un accès aux médicaments de proximité stimule également l'expansion de ce segment.

Analyse régionale du marché du traitement de la gastroparésie diabétique

- L'Amérique du Nord a dominé le marché du traitement de la gastroparésie diabétique avec la plus grande part de revenus de 42,5 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de sociétés pharmaceutiques de premier plan.

- Les patients de la région bénéficient d'un diagnostic précoce, d'un accès facile aux centres de gastroentérologie spécialisés et de la disponibilité de traitements pharmacologiques et chirurgicaux avancés. L'adoption massive de nouvelles thérapies et d'approches thérapeutiques combinées renforce la domination du marché.

- Cette adoption généralisée est renforcée par de solides activités de recherche et développement, des politiques de remboursement avantageuses et un niveau élevé de soins cliniques, faisant de l'Amérique du Nord un marché clé pour la prise en charge de la gastroparésie diabétique. Hôpitaux, cliniques spécialisées et services de soins à domicile contribuent collectivement à la position de leader de la région sur le marché mondial.

Aperçu du marché américain du traitement de la gastroparésie diabétique

Le marché américain du traitement de la gastroparésie diabétique a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 38 % de parts de marché, grâce à la prévalence croissante du diabète et à une meilleure connaissance des complications de la gastroparésie. Patients et professionnels de santé accordent de plus en plus d'importance à un diagnostic précoce et à une prise en charge efficace par des thérapies pharmacologiques et des interventions avancées. La tendance croissante aux plans de traitement personnalisés, combinée à l'adoption massive de thérapies combinées et de procédures mini-invasives, stimule la croissance du marché. De plus, une infrastructure de santé solide, des politiques de remboursement avantageuses et la présence de laboratoires pharmaceutiques clés contribuent significativement à l'expansion du marché.

Aperçu du marché européen du traitement de la gastroparésie diabétique

Le marché européen du traitement de la gastroparésie diabétique devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la prévalence croissante du diabète et le besoin croissant d'une prise en charge efficace des complications. Cette croissance est soutenue par des systèmes de santé performants, des centres de gastroentérologie bien établis et une approche centrée sur le patient. Les patients européens recherchent de plus en plus des options pharmacologiques pratiques et efficaces, et les hôpitaux adoptent des thérapies innovantes, notamment les stimulateurs gastriques et les traitements combinés. Le marché connaît une croissance notable, tant chez les patients nouvellement diagnostiqués que chez ceux présentant des complications diabétiques chroniques, favorisant ainsi l'adoption de ces traitements dans de nombreux établissements de santé.

Aperçu du marché britannique du traitement de la gastroparésie diabétique

Le marché britannique du traitement de la gastroparésie diabétique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante du diabète et la demande d'une meilleure prise en charge de la maladie. Les campagnes de sensibilisation et les initiatives d'éducation auprès des patients et des professionnels de santé encouragent un diagnostic précoce et l'adoption de traitements efficaces. De plus, la disponibilité de cliniques spécialisées, associée à une infrastructure de santé solide, facilite l'accès des patients aux interventions pharmacologiques et chirurgicales. Les préoccupations croissantes concernant les complications du diabète et les programmes de prise en charge en milieu hospitalier stimulent également la croissance du marché dans la région.

Aperçu du marché allemand du traitement de la gastroparésie diabétique

Le marché allemand du traitement de la gastroparésie diabétique devrait connaître une croissance exponentielle au cours de la période de prévision, portée par une sensibilisation croissante à la gastroparésie et l'accès à des traitements de pointe. Le système de santé allemand, bien développé et axé sur la recherche et l'innovation, encourage l'adoption de thérapies pharmacologiques et d'interventions mini-invasives. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus de systèmes numériques de surveillance et de gestion des patients, améliorant ainsi l'observance et les résultats des traitements. La demande de traitements sûrs, efficaces et technologiquement avancés répond aux attentes des patients locaux, favorisant ainsi une croissance soutenue du marché.

Aperçu du marché du traitement de la gastroparésie diabétique en Asie-Pacifique

Le marché du traitement de la gastroparésie diabétique en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23 % sur la période 2025-2032, portée par la prévalence croissante du diabète, l'amélioration de l'accès aux soins et la sensibilisation aux complications liées au diabète dans des pays comme la Chine, l'Inde et le Japon. L'urbanisation croissante et la hausse des revenus disponibles facilitent l'accès aux services de diagnostic et aux traitements de pointe. De plus, les initiatives gouvernementales visant à améliorer la prise en charge des maladies chroniques et à développer les infrastructures de santé stimulent l'adoption de ces traitements. L'émergence d'une production pharmaceutique locale et de thérapies abordables améliore également l'accessibilité aux traitements dans la région.

Aperçu du marché japonais du traitement de la gastroparésie diabétique

Le marché japonais du traitement de la gastroparésie diabétique prend de l'ampleur grâce à la forte prévalence du diabète, à l'infrastructure de santé technologiquement avancée et à la demande croissante de soins centrés sur le patient. Les patients japonais privilégient de plus en plus les traitements mini-invasifs et les thérapies pharmacologiques efficaces pour une prise en charge à long terme. L'intégration de la surveillance médicale numérique et de la télémédecine favorise l'observance et le suivi des symptômes, stimulant ainsi l'adoption des traitements. De plus, le vieillissement de la population devrait accroître la demande de traitements pratiques et sûrs, tant en ambulatoire qu'à domicile.

Aperçu du marché indien du traitement de la gastroparésie diabétique

En 2024, le marché indien du traitement de la gastroparésie diabétique représentait la plus grande part de marché en Asie-Pacifique, grâce à la croissance de la population diabétique, à l'urbanisation rapide et à l'élargissement de l'accès aux soins. L'Inde a constaté une sensibilisation croissante des patients et des professionnels de santé à la prise en charge de la gastroparésie diabétique, ce qui a conduit à une adoption accrue des thérapies pharmacologiques. Les initiatives gouvernementales visant à améliorer la prise en charge des maladies chroniques et la disponibilité de thérapies abordables contribuent également à la croissance du marché. La présence de laboratoires pharmaceutiques nationaux et le développement de cliniques spécialisées jouent également un rôle important dans la dynamique du marché indien.

Part de marché du traitement de la gastroparésie diabétique

L’industrie du traitement de la gastroparésie diabétique est principalement dirigée par des entreprises bien établies, notamment :

- Evoke Pharma, Inc. (États-Unis)

- Abbott (États-Unis)

- AbbVie Inc. (États-Unis)

- Salix Pharmaceuticals, Inc. (États-Unis)

- Theravance Biopharma, Inc. (États-Unis)

- Medtronic (Irlande)

- Bausch Health Companies Inc. (Canada)

- Pfizer Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Takeda Pharmaceutical Company Limited (Japon)

- Cadila Pharmaceuticals Ltd. (Inde)

- Eisai Co., Ltd. (Japon)

- GSK plc (Royaume-Uni)

- Ipca Laboratories Ltd. (Inde)

- Johnson & Johnson Inc. (États-Unis)

- Rhythm Pharmaceuticals, Inc. (États-Unis)

- Vanda Pharmaceuticals Inc. (États-Unis)

- Processa Pharmaceuticals, Inc. (États-Unis)

- Neurogastrx, Inc. (États-Unis)

- Vanda Pharmaceuticals Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement de la gastroparésie diabétique ?

- En juin 2025, Enterra Medical a lancé l'essai clinique NAVIGATE afin d'évaluer l'efficacité de la stimulation électrique gastrique (GES) dans la prise en charge des symptômes de nausées et vomissements chroniques chez les patients atteints de gastroparésie. Cet essai vise à apporter des preuves supplémentaires étayant la GES comme une option thérapeutique viable pour les personnes atteintes de gastroparésie réfractaire aux médicaments.

- En octobre 2023, Enterra Medical, Inc. a annoncé que son système Enterra II avait obtenu une homologation conditionnelle pour l'IRM de la Food and Drug Administration (FDA) américaine. Cette homologation permet aux patients porteurs du système Enterra II de bénéficier en toute sécurité d'examens d'imagerie par résonance magnétique (IRM) de la tête ou des membres supérieurs/inférieurs dans certaines conditions.

- En mars 2024, le système Enterra II, un dispositif d'électrostimulation gastrique, a reçu l'approbation de la FDA pour une utilisation sous conditions par résonance magnétique (IRM). Cette avancée permet aux patients atteints de gastroparésie de bénéficier d'examens IRM sans retirer l'appareil, améliorant ainsi la flexibilité du traitement. Le système Enterra® II délivre de légères impulsions électriques aux muscles de l'estomac pour soulager les nausées et vomissements chroniques associés à la gastroparésie.

- En mai 2023, Ironwood Pharmaceuticals a annoncé l'acquisition de VectivBio, une société de biotechnologie en phase clinique spécialisée dans les maladies gastro-intestinales rares. Cette acquisition, évaluée à environ 1 milliard de dollars américains, donne à Ironwood accès à l'apraglutide, principal actif expérimental de VectivBio, un médicament développé pour traiter des maladies telles que le syndrome de l'intestin court.

- En octobre 2021, Processa Pharmaceuticals a reçu l'autorisation de la FDA pour mener un essai clinique de phase IIa sur le PCS12852, un nouvel agoniste des récepteurs sérotoninergiques 5-HT4 pour le traitement de la gastroparésie. Cet essai visait à évaluer la sécurité et l'efficacité du médicament pour améliorer la vidange gastrique chez les patients atteints de gastroparésie modérée à sévère.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.