Global Diagnostic Imaging Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

53.60 Billion

USD

78.59 Billion

2024

2032

USD

53.60 Billion

USD

78.59 Billion

2024

2032

| 2025 –2032 | |

| USD 53.60 Billion | |

| USD 78.59 Billion | |

| % | |

|

Segmentation du marché mondial de l'équipement d'imagerie diagnostique, par type de produit (imagerie à rayons X, numérique, analogique, IRM, ultrasons, scanner et imagerie nucléaire), application (oncologie, cardiologie, orthopédie, etc.), transférabilité (systèmes d'imagerie à rayons X statiques et systèmes portatifs d'imagerie à rayons X), utilisateurs finaux (hôpitaux, centres de diagnostic et centres de recherche) Tendances et prévisions de l'industrie à 2032

Matériel d'imagerie diagnostique Taille du marché

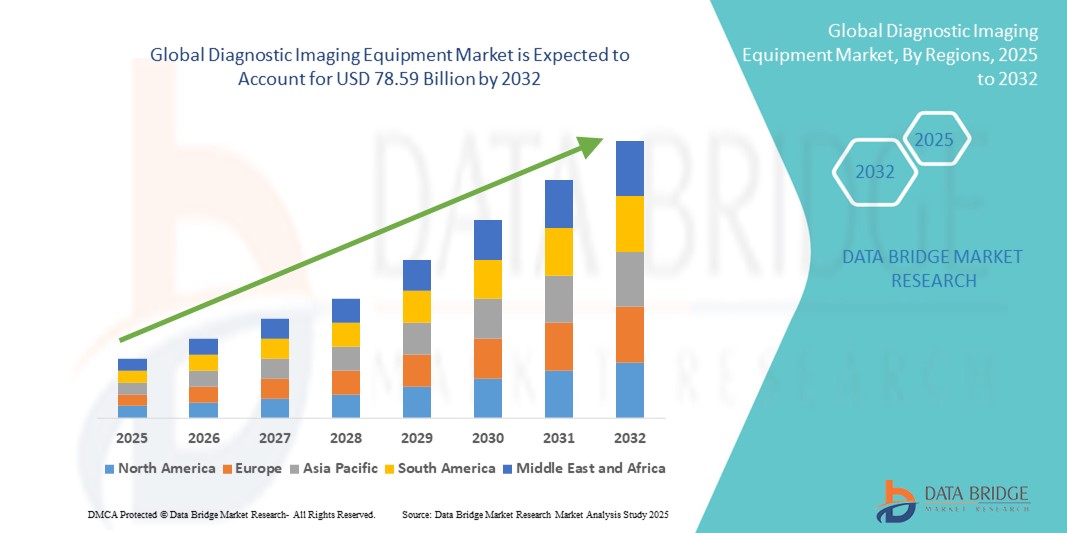

- La taille du marché mondial du matériel d'imagerie diagnostique a été évaluée à53,60 milliards de dollars en 2024et devrait atteindre78,59 milliards de dollars en 2032, à unTCAC de 4,90%pendant la période de prévision

- La croissance du marché est principalement attribuable à l'augmentation de la prévalence des maladies chroniques, à l'augmentation de la demande de diagnostics de maladies précoces et précis et aux progrès technologiques rapides dans les modalités d'imagerie telles que :IRM, CT, et systèmes d'échographie

- En outre, l'adoption croissante de solutions d'imagerie assistée par l'IA, associée à l'expansion de l'infrastructure de soins de santé dans les économies émergentes, propulse le déploiement d'équipements d'imagerie diagnostique avancés dans les hôpitaux, les centres de diagnostic et les installations de recherche, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché des équipements d'imagerie diagnostique

- L'équipement d'imagerie diagnostique, y compris l'IRM, le TDM, les rayons X, les ultrasons et les systèmes d'imagerie nucléaire, devient de plus en plus essentiel dans les soins de santé modernes pour la détection exacte des maladies, la surveillance et la planification des traitements dans les hôpitaux, les centres de diagnostic et les installations de recherche.

- La demande croissante de solutions d'imagerie de pointe est principalement due à la prévalence croissante des maladies chroniques, au vieillissement des populations, aux innovations technologiques dans les modalités d'imagerie et à l'intégration de l'IA et de l'apprentissage automatique pour une meilleure précision diagnostique.

- L'Amérique du Nord a dominé le marché de l'équipement d'imagerie diagnostique avec la plus grande part de revenus de 39 % en 2024, attribuable à l'infrastructure de soins de santé de pointe, à l'adoption de technologies d'imagerie de pointe et à la forte présence d'importants acteurs de l'industrie, les États-Unis ayant vu des investissements importants dans des systèmes d'imagerie assistée par l'IA et des dispositifs d'imagerie portatifs.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide du marché des équipements d'imagerie diagnostique au cours de la période de prévision en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des dépenses de soins de santé et de la demande croissante de diagnostic précoce dans les économies émergentes comme la Chine et l'Inde.

- Le segment de l'IRM a dominé le marché de l'équipement d'imagerie diagnostique avec une part de marché de 42,2 % en 2024, grâce à ses capacités d'imagerie supérieures, à ses applications croissantes en neurologie et en oncologie et aux progrès technologiques continus qui améliorent la vitesse de balayage et la résolution de l'image.

Portée du rapport et segmentation du marché des équipements d'imagerie diagnostique

| Attributs | Équipement d'imagerie diagnostique Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements d'imagerie diagnostique

Intégration de l'IA et de l'imagerie avancée

- Une tendance clé et accélérée sur le marché mondial des équipements d'imagerie diagnostique est l'intégration deintelligence artificielle(AI) et des analyses d'imagerie avancées dans des modalités telles que les systèmes d'IRM, de CT et d'échographie. Cette intégration améliore considérablement la précision du diagnostic, l'efficacité du workflow et les soins personnalisés aux patients

- Par exemple, Siemens Healthineers (IA-Rad Companion) aide les radiologistes en automatisant les mesures et en détectant les anomalies selon plusieurs modalités d'imagerie, tandis que GE Healthcare (GE Healthcare) Edison AI plate-forme permet l'analyse prédictive et l'optimisation des flux de travail

- Les solutions d'imagerie utilisant l'IA peuvent analyser de vastes ensembles de données afin d'identifier les modèles, de suggérer des diagnostics et de réduire les erreurs humaines, en améliorant la vitesse et la fiabilité. Certaines applications d'IA Philips IntelliSpace peuvent signaler des anomalies potentielles en temps réel et fournir des informations pratiques aux cliniciens

- Intégration avecsystèmes d'information hospitaliers(HIS) et les systèmes d'archivage et de communication d'images (PACS) permettent une gestion centralisée des données d'imagerie, facilitant une collaboration transparente entre les radiologistes, les cliniciens et les administrateurs de soins de santé

- Cette tendance vers des équipements d'imagerie plus intelligents et plus connectés remodele les attentes en matière de soins de santé. Des entreprises comme Canon Medical Systems et Fujifilm développent des solutions d'imagerie assistées par l'IA avec des algorithmes de diagnostic avancés, la reconstruction automatique d'images et l'automatisation des flux de travail pour améliorer les résultats des patients

- La demande de solutions d'imagerie diagnostique intégrées à l'IA augmente rapidement dans les hôpitaux, les centres de diagnostic et les établissements de recherche, les fournisseurs de soins de santé privilégiant de plus en plus l'efficacité, l'exactitude et la prise de décisions axées sur les données.

Dynamique du marché des équipements d'imagerie diagnostique

Chauffeur

Demande croissante en raison de l'augmentation des maladies chroniques et des besoins en diagnostic précoce

- La prévalence croissante des maladies chroniques, le vieillissement de la population et l'importance croissante accordée au diagnostic précoce sont des facteurs clés de la demande de matériel d'imagerie diagnostique avancé.

- Par exemple, en mars 2024, Siemens Healthineers a lancé un scanner CT assisté à l'IA visant à améliorer l'imagerie cardiaque et oncologique, mettant en évidence comment les innovations technologiques stimulent la croissance du marché.

- Les systèmes d'imagerie diagnostique fournissent une détection non invasive, précise et opportune des maladies, ce qui en fait des outils essentiels pour les hôpitaux et les centres de diagnostic, en particulier en oncologie, cardiologie et neurologie

- L'expansion de l'infrastructure de soins de santé dans les économies émergentes et l'augmentation des investissements dans des installations d'imagerie de pointe propulsent l'adoption du marché

- L'intégration de l'équipement d'imagerie avec les plateformes de santé numériques, PACS, etdossiers médicaux électroniques(DSE) permet de rationaliser les flux de travail et de mieux gérer les patients, améliorant ainsi l'attrait de ces systèmes pour les fournisseurs de soins de santé

Restriction/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé en capital du matériel d'imagerie diagnostique de pointe, associé aux frais d'entretien et d'exploitation, demeure un obstacle important à l'adoption, en particulier dans les régions en développement et les petites installations de soins de santé.

- De plus, des normes réglementaires rigoureuses, y compris la FDA, le CE et les approbations locales pour les instruments médicaux, posent des défis aux fabricants en termes de conformité, d'essais et de lancement rapide des produits.

- Les problèmes de cybersécurité liés aux systèmes d'imagerie en réseau et à la protection des données des patients augmentent, ce qui nécessite un cryptage robuste, des protocoles d'authentification sécurisés et des mises à jour logicielles régulières pour maintenir la conformité aux normes HIPAA et GDPR

- Par exemple, en juin 2023, un hôpital américain a signalé un arrêt temporaire de ses systèmes d'IRM et de TDM connectés en raison d'une attaque ransomware, soulignant les risques et les défis opérationnels associés à l'équipement d'imagerie en réseau

- Alors que certaines solutions d'imagerie assistée par l'IA réduisent les coûts opérationnels grâce à des gains d'efficacité, l'investissement important perçu dans les nouvelles technologies peut ralentir l'adoption, en particulier lorsque les hôpitaux doivent équilibrer les contraintes budgétaires

- Surmonter ces défis grâce à des conceptions de produits rentables, à des solutions évolutives et à de solides stratégies de conformité réglementaire sera essentiel pour soutenir la croissance à long terme du marché

Étendue du marché des équipements d'imagerie diagnostique

Le marché est segmenté en fonction du type de produit, de l'application, de la portabilité et des utilisateurs finaux.

- Par type de produit

Sur la base du type de produit, le marché de l'équipement d'imagerie diagnostique est segmenté en imagerie à rayons X (numérique, analogique), IRM, ultrason, CT-Scan et imagerie nucléaire. Le segment de l'IRM a dominé le marché avec la plus grande part de chiffre d'affaires de 42,2% en 2024, grâce à sa résolution d'imagerie supérieure, ses capacités non invasives et ses applications étendues en neurologie, oncologie et imagerie musculosquelettique. Les hôpitaux et les centres de diagnostic préfèrent les systèmes d'IRM en raison de leur précision dans la détection des anomalies des tissus mous, le diagnostic précoce des maladies et l'exposition minimale aux rayonnements. Les progrès technologiques continus, tels que les temps de balayage plus rapides et la reconstruction d'images assistées par l'IA, ont renforcé davantage la position dominante de l'IRM. En outre, l'intégration de l'IRM avec les plateformes PACS et AI permet de rationaliser les flux de travail et d'améliorer la précision diagnostique, ce qui en fait le choix préféré pour les établissements de soins de santé avancés.

Le segment des ultrasons devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par sa portabilité, son rapport coût-efficacité et son utilisation croissante dans les diagnostics au point de soins à travers la cardiologie, l'obstétrique et les soins d'urgence. Les progrès de l'imagerie 3D/4D, des appareils portatifs et des outils d'interprétation pilotés par l'IA se multiplient, en particulier dans les marchés émergents où l'accès aux systèmes d'imagerie à coût élevé est limité. La nature non invasive, les exigences minimales de formation et les résultats immédiats contribuent à son adoption croissante dans les hôpitaux et les centres de diagnostic ambulatoire.

- Par demande

Sur la base de l'application, le marché de l'équipement d'imagerie diagnostique est segmenté en oncologie, cardiologie, orthopédie et autres. Le segment oncologique a dominé en 2024, en raison de la prévalence croissante du cancer dans le monde et de l'importance croissante accordée au diagnostic précoce et à la surveillance du traitement. Des modalités d'imagerie avancées, comme le TEP-CT et l'IRM, fournissent une localisation tumorale précise, une mise en scène et une évaluation thérapeutique, ce qui les rend indispensables aux soins contre le cancer. Les investissements dans les technologies d'imagerie spécifiques à l'oncologie effectués par les hôpitaux et les centres de diagnostic, ainsi que les initiatives gouvernementales pour les programmes de dépistage du cancer, renforcent encore la domination du segment.

Le segment de la cardiologie devrait connaître la croissance la plus rapide au cours de la période de prévision, étant donné l'incidence croissante des maladies cardiovasculaires, l'augmentation de la population gériatrique et la demande de solutions d'imagerie cardiaque non invasives. Des modalités comme l'angiographie par CT, l'échocardiographie et l'IRM cardiaque permettent de détecter et de gérer rapidement les anomalies cardiaques. Intégration de l'IA dans les aides à l'imagerie cardiaque dans les mesures automatisées, amélioration de la précision diagnostique et de l'analyse prédictive, conduite de l'adoption dans les hôpitaux et les centres cardiaques spécialisés.

- Par transférabilité

Sur la base de la portabilité, le marché de l'équipement d'imagerie diagnostique est segmenté en systèmes fixes d'imagerie par rayons X et systèmes portables d'imagerie par rayons X. Le segment des systèmes fixes d'imagerie par rayons X a dominé en 2024 en raison de son débit d'imagerie élevé, de sa résolution supérieure et de son aptitude aux hôpitaux et aux centres de diagnostic à volume élevé. Ces systèmes sont préférés pour les examens radiographiques de routine et les procédures spécialisées exigeant une qualité d'image uniforme. La robustesse et la fiabilité des systèmes fixes en font un équipement standard dans les installations médicales modernes, assurant ainsi une demande continue.

Le segment des systèmes portatifs d'imagerie par rayons X devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'utilisation croissante dans les soins d'urgence, les cliniques mobiles et les établissements de soins de santé à distance. Les systèmes portables offrent une flexibilité, un déploiement rapide et un bon rapport coût-efficacité, ce qui permet de diagnostiquer les points de soins dans des environnements dotés d'infrastructures limitées. Les progrès technologiques, y compris la connectivité sans fil, le fonctionnement à piles et les conceptions compactes, alimentent davantage l'adoption dans les marchés développés et émergents.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des équipements d'imagerie diagnostique est segmenté en hôpitaux, centres de diagnostic et centres de recherche. Le segment des hôpitaux a dominé en 2024, en raison de l'adoption à grande échelle d'équipements d'imagerie avancés pour les soins multispécialisés, des volumes élevés de patients et des soins de santé intégrés. Les hôpitaux investissent énormément dans l'IRM, les TDM et les systèmes de radiographie avancés pour fournir des services de diagnostic complets, améliorer les résultats des patients et maintenir un avantage concurrentiel.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la tendance croissante des services de diagnostic ambulatoire, des solutions d'imagerie rentables et de la demande croissante de détection précoce des maladies. Les centres de diagnostic adoptent souvent des systèmes d'imagerie portatifs et de moyenne portée pour répondre aux besoins des patients qui recherchent des services de diagnostic rapides, non invasifs et abordables. L'expansion des chaînes de diagnostic privées et des programmes de diagnostic appuyés par l'État dans les économies émergentes appuie davantage la croissance rapide de ce segment.

Analyse régionale du marché des équipements d'imagerie diagnostique

- L'Amérique du Nord a dominé le marché de l'équipement d'imagerie diagnostique avec la plus grande part des revenus de 39 % en 2024, attribuable à l'infrastructure de soins de santé de pointe, à l'adoption de technologies d'imagerie de pointe et à la forte présence d'importants acteurs de l'industrie.

- Les hôpitaux et les centres de diagnostic de la région accordent la priorité à la détection précoce et précise des maladies, investissant massivement dans les systèmes d'imagerie par IRM, par TDM, par radiographie et par l'IA pour améliorer les résultats des patients et rationaliser les flux de travail cliniques.

- L'adoption généralisée est appuyée par de solides capacités de recherche et de développement, des initiatives gouvernementales visant à promouvoir des diagnostics avancés et une population technologiquement avertie qui valorise la médecine de précision

Aperçu du marché américain des équipements d'imagerie diagnostique

Le marché américain de l'équipement d'imagerie diagnostique a obtenu la plus grande part de revenus de 42 % en 2024 en Amérique du Nord, grâce à l'adoption de modalités d'imagerie avancées telles que l'IRM, l'EC, l'échographie et les systèmes assistés par l'IA. Les hôpitaux et les centres de diagnostic investissent de plus en plus dans des technologies d'imagerie de pointe pour assurer une détection précoce et précise des maladies. L'accent de plus en plus mis sur la médecine de précision, ainsi que sur des infrastructures de soins de santé robustes et des dépenses élevées en matière de soins de santé, soutient davantage l'expansion du marché. De plus, l'intégration des systèmes d'imagerie avec le PACS, les dossiers de santé électroniques et les plateformes d'analyse de l'IA améliore l'efficacité des processus et l'exactitude des diagnostics. La sensibilisation accrue des patients et la demande de solutions diagnostiques non invasives contribuent également à la croissance du marché.

Europe Aperçu du marché des équipements d'imagerie diagnostique

Le marché européen des équipements d'imagerie diagnostique devrait s'étendre à un TCAC important au cours de la période de prévision, en raison de l'augmentation des dépenses en soins de santé, des initiatives gouvernementales visant à promouvoir la détection précoce des maladies et des normes réglementaires rigoureuses en matière d'imagerie médicale. La prévalence croissante des maladies chroniques et l'adoption croissante de systèmes d'imagerie avancés dans les hôpitaux et les centres de diagnostic favorisent la croissance du marché. Les prestataires de soins de santé européens se concentrent également sur la réduction des temps d'attente des patients et l'amélioration de l'efficacité opérationnelle, ce qui encourage l'adoption de solutions d'imagerie automatisées et adaptées à l'IA. La région connaît une croissance dans les domaines de l'oncologie, de la cardiologie et de l'orthopédie.

Aperçu du marché des équipements d'imagerie diagnostique au Royaume-Uni

Le marché de l'équipement d'imagerie diagnostique du Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision, alimenté par le pays, l'accent étant mis sur la modernisation des installations de soins de santé et la demande croissante de diagnostic précoce. Les initiatives gouvernementales et les programmes d'investissement du NHS appuyant la modernisation de l'infrastructure d'imagerie sont à l'origine de l'adoption du marché. En outre, la sensibilisation accrue de la population aux maladies chroniques et aux soins préventifs stimule la demande de modalités d'imagerie avancées. Le réseau de diagnostic hospitalier et privé bien établi du Royaume-Uni, combiné à l'adoption de systèmes d'imagerie portatifs et assistés par l'IA, favorise la croissance tant en milieu clinique qu'en milieu externe.

Allemagne Équipement d'imagerie diagnostique Aperçu du marché

Le marché allemand des équipements d'imagerie diagnostique devrait s'étendre à un TCAC considérable au cours de la période de prévision, en raison des progrès technologiques et des dépenses élevées en soins de santé. L'Allemagne met l'accent sur la recherche et le développement, combinée à une solide infrastructure hospitalière et à des centres de diagnostic spécialisés, favorise l'adoption de solutions d'imagerie avancées telles que le TEP-CT, l'IRM et l'échographie à haute résolution. L'accent accru mis sur la détection précoce des maladies, les soins intégrés et les services axés sur le patient encourage les fournisseurs de soins de santé à investir dans des équipements d'imagerie efficaces et intégrés à l'IA. En outre, le cadre réglementaire allemand et l'accent mis sur la sécurité des données et la protection de la vie privée renforcent le déploiement de systèmes d'imagerie connectés dans les hôpitaux et les services ambulatoires.

Aperçu du marché des équipements d'imagerie diagnostique en Asie-Pacifique

Le marché des équipements d'imagerie diagnostique Asie-Pacifique est sur le point de croître au rythme le plus rapide du TCAC de 25 % au cours de la période de prévision de 2025 à 2032, en raison de l'augmentation des dépenses de santé, de la prévalence croissante des maladies chroniques et de l'urbanisation rapide dans des pays comme la Chine, l'Inde et le Japon. L'augmentation des initiatives gouvernementales pour l'adoption de la santé numérique, l'expansion de l'infrastructure de soins de santé et la sensibilisation accrue des patients alimentent la demande de matériel d'imagerie diagnostique. De plus, à mesure que l'APAC devient un centre de fabrication d'appareils et de composants d'imagerie, l'accessibilité et l'accessibilité des systèmes d'imagerie avancés s'améliorent, ce qui permet une adoption plus large dans les hôpitaux, les centres de diagnostic et les installations de recherche.

Japon Équipement d'imagerie diagnostique Aperçu du marché

Le marché japonais des équipements d'imagerie diagnostique prend de l'ampleur en raison de la forte adoption technologique du pays, du vieillissement de la population et de la demande croissante de soins de santé préventifs. Les hôpitaux et les centres de diagnostic japonais se concentrent sur la modernisation de l'infrastructure d'imagerie grâce à l'IRM assistée par l'IA, au TDM et aux systèmes d'échographie. L'intégration de l'équipement d'imagerie aux réseaux informatiques hospitaliers, au PACS et aux appareils compatibles avec l'IoT améliore l'efficacité opérationnelle et les soins aux patients. De plus, une prise de conscience croissante de la gestion des maladies chroniques et une urbanisation rapide contribuent à l'adoption de modalités d'imagerie avancées dans les établissements de santé résidentiels et commerciaux.

Inde Équipement d'imagerie diagnostique Aperçu du marché

Le marché indien du matériel d'imagerie diagnostique a représenté la plus grande part du marché en Asie-Pacifique en 2024, attribuable à l'expansion des infrastructures de soins de santé, à l'augmentation de la population de la classe moyenne et à des taux élevés d'adoption technologique. Les hôpitaux, les centres de diagnostic et les cliniques spécialisées adoptent de plus en plus des systèmes d'imagerie rentables mais avancés tels que les radiographies portables, les ultrasons et les scanners IRM/CT assistés par l'IA. Les initiatives gouvernementales visant à promouvoir la santé numérique, la montée en puissance des hôpitaux intelligents et la sensibilisation accrue aux diagnostics précoces sont des facteurs clés de la croissance du marché. En outre, la fabrication nationale et la disponibilité de solutions abordables permettent un accès plus large aux technologies d'imagerie diagnostique dans les régions urbaines et semi-urbaines.

Part du marché des équipements d'imagerie diagnostique

L'industrie du matériel d'imagerie diagnostique est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Canon Medical Systems (Japon)

- Fujifilm Holdings Corporation (Japon)

- Hitachi Medical Corporation (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Hologic, Inc. (États-Unis)

- Santé de Carestream (États-Unis)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Esaote SPA (Italie)

- Systèmes médicaux Neusoft (Chine)

- Shimadzu Corporation (Japon)

- Konica Minolta, Inc. (Japon)

- Groupe Agfa-Gevaert (Belgique)

- Ziehm Imaging GmbH (Allemagne)

- OY PLANMED (Finlande)

- Elekta (Suède)

- Varian (États-Unis)

- Medtronic (Irlande)

Quelles sont les évolutions récentes du marché mondial des équipements d'imagerie diagnostique?

- En juin 2025, Philips a lancé le Flash 5100, un système portatif d'échographie au point de soins conçu pour faciliter une évaluation rapide et confiante en radiologie d'urgence et en milieu de soins critiques. Le système combine des commandes tactiles intuitives et une meilleure clarté d'image, répondant ainsi au besoin croissant de solutions d'imagerie flexibles et efficaces

- En mai 2025, GE HealthCare a introduit le Signa Sprint, un système d'IRM de 1,5 T ultra-premium conçu pour fournir des capacités d'imagerie haute performance. Ce système vise à améliorer la clarté dans les applications cliniques et de recherche, en particulier en cardiologie et oncologie

- En mai 2025, GE HealthCare a introduit CleaRecon DL, une solution dictée par l'intelligence artificielle (AI) conçue pour éliminer les artefacts de stries causés par la nature pulsatile du flux sanguin dans les artères. Cette progression améliore la clarté et l'exactitude de l'imagerie 3D, en particulier dans les diagnostics cardiaques, permettant des évaluations plus précises et des résultats améliorés pour les patients

- En mars 2025, Canon Medical Systems a reçu une autorisation réglementaire pour les améliorations majeures de l'IA au scanner CT Aquilion ONE / INSIGHT Edition, y compris la nouvelle matrice PIQE 1024 et la technologie SilverBeam. Ces progrès élargissent les capacités du scanner dans un plus large éventail d'applications cliniques, améliorant ainsi la qualité de l'image et la précision diagnostique.

- En janvier 2025, Siemens Healthineers a lancé le SOMATOM Pro.Pulse, un scanner CT à double source de pointe équipé de myExam Companion assisté par AI. Cette technologie améliore l'expérience de balayage en accueillant les patients avec des taux cardiaques élevés ou irréguliers et des capacités limitées de respiration, améliorant la précision du diagnostic et le confort du patient

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.