Global Dialysis Access Treatment Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

549.83 Million

USD

826.69 Million

2025

2033

USD

549.83 Million

USD

826.69 Million

2025

2033

| 2026 –2033 | |

| USD 549.83 Million | |

| USD 826.69 Million | |

| % | |

|

Segmentation du marché mondial des dispositifs d'accès pour dialyse, par traitement (hémodialyse à domicile, hémodialyse et dialyse péritonéale), types de membranes de dialyse (membranes synthétiques à haut flux et membranes cellulosiques non modifiées à faible flux), produits rénaux (tubulures et accessoires, appareils de dialyse, hémofiltres, filtres de rétention d'endotoxines, dialyseurs et dispositifs artério-veineux), pathologies (aiguës et chroniques), utilisateurs finaux (hôpitaux, soins à domicile, laboratoires de recherche, centres de dialyse et cliniques), applications (traitement du sérum et du sang, purification virale, élimination du sel, études de liaison médicamenteuse, échange de tampon et autres applications) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des dispositifs d'accès pour dialyse

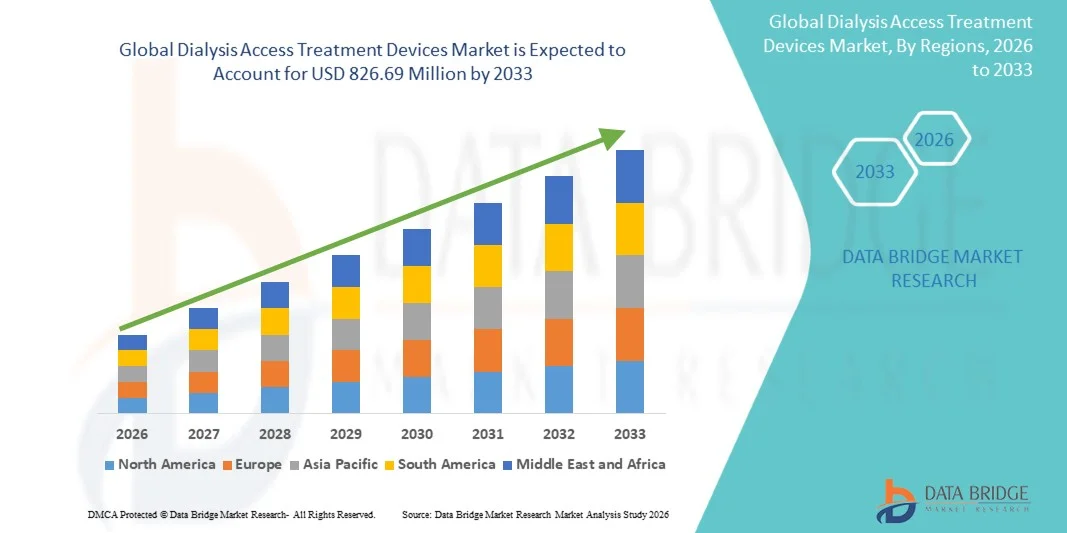

- Le marché mondial des dispositifs d'accès pour dialyse était évalué à 549,83 millions de dollars américains en 2025 et devrait atteindre 826,69 millions de dollars américains d'ici 2033 , avec un TCAC de 5,23 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante de l' insuffisance rénale chronique (IRC) et de l'insuffisance rénale terminale (IRT), ce qui continue de stimuler la demande de solutions d'accès vasculaire fiables et performantes pour les traitements de dialyse à long terme.

- De plus, l'innovation continue dans le domaine des dispositifs mini-invasifs, la préférence croissante pour les interventions par dispositifs par rapport aux interventions chirurgicales et le besoin grandissant d'options d'accès durables et résistantes aux infections renforcent le marché. Ces facteurs combinés accélèrent l'adoption mondiale des dispositifs de traitement d'accès pour dialyse et stimulent considérablement l'expansion du marché.

Analyse du marché des dispositifs d'accès pour dialyse

- Les dispositifs d'accès pour dialyse, utilisés pour établir et maintenir un accès vasculaire fonctionnel pour l'hémodialyse et la dialyse péritonéale, deviennent de plus en plus essentiels à mesure que la prévalence mondiale de l'IRC et de l'IRCT augmente, entraînant une dépendance croissante à l'égard de solutions d'accès fiables permettant des séances de traitement répétées et de longue durée dans divers contextes de soins.

- La demande croissante pour ces dispositifs est principalement due à l'augmentation du nombre de patients dialysés, à la hausse de l'incidence des complications liées à l'accès vasculaire et à une nette tendance vers des interventions minimalement invasives qui améliorent les résultats pour les patients, réduisent les risques d'infection et prolongent la durée de vie de l'accès.

- L'Amérique du Nord a dominé le marché des dispositifs de traitement d'accès pour dialyse en 2025, avec une part de revenus de 38,7 %. Cette domination s'explique par la forte prévalence de l'insuffisance rénale terminale, les infrastructures de dialyse avancées et l'adoption généralisée de technologies innovantes de maintien des accès. Les États-Unis ont connu une forte croissance, portée par la demande croissante d'options d'accès durables et d'interventions par dispositifs.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des cas d'insuffisance rénale terminale, de l'amélioration des capacités des soins de santé, de l'adoption croissante de la dialyse à domicile et de la multiplication des initiatives gouvernementales visant à élargir l'accès à la dialyse.

- Le segment de l'hémodialyse a dominé le marché des dispositifs d'accès vasculaire pour dialyse avec une part de 62,5 % en 2025, grâce à son taux d'utilisation élevé à l'échelle mondiale, à une forte préférence clinique et aux progrès technologiques constants qui favorisent une purification sanguine efficace et des performances d'accès vasculaire durables.

Portée du rapport et segmentation du marché des dispositifs d'accès pour dialyse

|

Attributs |

Dispositifs d'accès pour dialyse : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs d'accès pour dialyse

« Une évolution croissante vers des interventions d’accès mini-invasives et guidées par l’image »

- Une tendance importante et croissante sur le marché mondial des dispositifs de traitement d'accès pour dialyse est le passage rapide aux procédures mini-invasives guidées par l'image, telles que l'angioplastie, la thrombectomie et les interventions par cathéter, afin d'améliorer la durabilité de l'accès et de réduire les complications chez les patients hémodialysés et dialysés péritonéaux.

- Par exemple, des marques comme BD et Medtronic proposent des solutions endovasculaires avancées, notamment des ballons haute pression et des systèmes de thrombectomie, qui permettent un rétablissement rapide de l'accès vasculaire, une réduction de la durée de l'intervention et une amélioration des résultats pour le patient.

- Les outils d'imagerie assistés par l'IA utilisés dans les interventions d'accès vasculaire permettent un meilleur diagnostic des sténoses, un dimensionnement optimisé des ballonnets et une meilleure prédiction des risques de défaillance d'accès. Par exemple, de nouvelles plateformes sont conçues pour évaluer les flux sanguins et détecter plus précocement les dysfonctionnements d'accès, favorisant ainsi une prise de décision clinique proactive.

- L'intégration transparente des dispositifs de guidage par imagerie aux logiciels de planification de traitement numérique permet aux cliniciens de réaliser des interventions d'accès vasculaire avec une précision accrue, des résultats prévisibles et un taux de complications plus faible, transformant ainsi la gestion des accès vasculaires.

- Cette tendance vers des solutions d'accès vasculaire plus précises, efficaces et technologiques redéfinit les attentes en matière de qualité des soins de dialyse et de pérennité des accès, incitant les acteurs du secteur à introduire des outils endovasculaires avancés adaptés aux populations de patients fragiles.

- La demande de dispositifs d'accès à la dialyse mini-invasifs et guidés par imagerie s'accélère dans les centres de dialyse hospitaliers et ambulatoires, les professionnels de santé privilégiant de plus en plus une récupération plus rapide, une réduction des hospitalisations et une fonctionnalité d'accès durable.

Dynamique du marché des dispositifs d'accès pour dialyse

Conducteur

« Besoins croissants dus à l’augmentation de la prévalence de l’IRC/IRCT et à l’expansion des services de dialyse »

- L'augmentation de la prévalence mondiale des maladies rénales chroniques (MRC) et des insuffisances rénales terminales (IRT), conjuguée à l'accès croissant aux services de dialyse, est un facteur majeur d'accélération de la demande en dispositifs d'accès pour dialyse.

- Par exemple, en 2025, BD a annoncé des avancées dans son portefeuille endovasculaire afin d'améliorer le traitement des sténoses vasculaires chez les patients dialysés, avec des solutions visant à optimiser la perméabilité et la performance d'accès à long terme.

- Avec l'augmentation de la dépendance à la dialyse, le besoin en dispositifs fiables de maintien d'accès vasculaire, tels que les ballons d'angioplastie, les cathéters et les systèmes de thrombectomie, ne cesse de croître, contribuant ainsi à des séances d'hémodialyse plus sûres et plus efficaces.

- De plus, l'expansion des réseaux de dialyse et l'adoption croissante de modèles de soins rénaux organisés font des dispositifs d'accès avancé des éléments essentiels à l'amélioration de la prise en charge des patients et de l'efficacité des traitements.

- La facilité d'accès aux interventions ambulatoires, la réduction du recours à la chirurgie ouverte et la préférence clinique croissante pour les solutions rapides basées sur des dispositifs favorisent l'utilisation généralisée de ces technologies sur les marchés développés et émergents.

- L'adoption croissante de l'hémodialyse à domicile et l'importance accrue accordée à la réduction des taux d'échec d'accès contribuent également à la forte demande mondiale de dispositifs innovants pour le traitement des accès de dialyse.

Retenue/Défi

« Risques d’infection et exigences réglementaires strictes »

- Les préoccupations persistantes concernant les risques d'infection, les infections du sang liées aux cathéters (ISLC) et les complications associées aux dispositifs d'accès vasculaire constituent des obstacles majeurs à une expansion plus large du marché.

- Par exemple, des rapports très médiatisés mettant en lumière des épidémies d'infections dans les centres de dialyse ont accru la prudence des prestataires de soins concernant le choix des dispositifs, les pratiques de stérilisation et l'utilisation à long terme des cathéters.

- La prise en charge de ces risques d'infection par des revêtements antimicrobiens, des cathéters de conception améliorée et des protocoles post-opératoires rigoureux est essentielle pour garantir la sécurité des patients et réduire les complications liées au traitement. Des entreprises comme Medtronic et Nipro mettent l'accent sur la conception avancée et les dispositifs de sécurité de leurs cathéters pour limiter les risques d'infection.

- De plus, les exigences réglementaires strictes applicables aux dispositifs d'accès vasculaire, notamment la validation de la sécurité, les tests de biocompatibilité et l'évaluation des performances à long terme, peuvent ralentir les approbations de produits et retarder la mise sur le marché des nouvelles technologies.

- Bien que l'innovation se poursuive, la nécessité de se conformer à de multiples cadres réglementaires internationaux augmente les coûts et les délais de développement, ce qui représente un défi pour les petits fabricants.

- Le dépassement de ces obstacles grâce à une sécurité accrue des dispositifs, des technologies robustes de prévention des infections et des stratégies de gestion réglementaire améliorées sera crucial pour soutenir une croissance durable du marché.

Portée du marché des dispositifs de traitement d'accès à la dialyse

Le marché est segmenté en fonction du traitement, des types de membranes de dialyse, des produits rénaux, de la pathologie, de l'utilisateur final et de l'application.

- Par traitement

En fonction du traitement, le marché est segmenté en hémodialyse à domicile, hémodialyse en centre spécialisé et dialyse péritonéale. L'hémodialyse dominait le marché en 2025, représentant 62,5 % des revenus, grâce à son adoption mondiale généralisée et à sa fiabilité clinique éprouvée. Elle demeure le traitement de choix pour les patients atteints d'insuffisance rénale terminale, du fait des infrastructures hospitalières étendues et des équipes de néphrologie expérimentées. La prévalence croissante du diabète, de l'hypertension et le vieillissement de la population élargissent le nombre de patients éligibles à l'hémodialyse conventionnelle en centre spécialisé. L'innovation continue en matière de cathéters d'accès, de revêtements antimicrobiens et de matériaux biocompatibles renforce encore la position de leader du segment. Le remboursement des soins dans les pays développés contribue également à la stabilité du volume d'interventions. L'ensemble de ces facteurs conforte l'hémodialyse comme principale catégorie de traitement.

Le segment de l'hémodialyse à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence croissante des patients pour les soins à domicile et la flexibilité des horaires de traitement. Les progrès réalisés dans le domaine des appareils compacts et portables ont considérablement simplifié leur utilisation, permettant ainsi une prise en charge à domicile en toute sécurité. Les systèmes de santé encouragent de plus en plus les modalités de traitement à domicile afin de réduire les coûts et d'améliorer la qualité de vie des patients. Les technologies de télésurveillance et les programmes de formation virtuelle ont facilité l'accès à ces traitements. L'essor des modèles de soins décentralisés après la pandémie de COVID-19 a accéléré l'adoption des traitements à domicile. Ces facteurs positionnent l'hémodialyse à domicile comme le segment de traitement connaissant la croissance la plus rapide.

- Par type de membrane de dialyse

Selon le type de membrane, le marché se divise en membranes synthétiques à haut flux et membranes cellulosiques non modifiées à faible flux. En 2025, le segment des membranes synthétiques à haut flux dominait le marché, grâce à leur capacité supérieure d'élimination des toxines de poids moléculaire moyen et à l'amélioration des résultats cliniques. Les technologies à haut flux sont largement privilégiées dans les centres de néphrologie de pointe, notamment en Europe, au Japon et en Amérique du Nord. Les études démontrent régulièrement une amélioration des taux de survie et une réduction de l'inflammation avec les membranes à haut flux, ce qui explique leur préférence clinique. Les fabricants continuent d'investir dans les membranes à base de polysulfone et de polyéthersulfone afin d'améliorer leur biocompatibilité. Ce segment bénéficie également de l'utilisation croissante des systèmes d'hémodiafiltration. Ces atouts font des membranes synthétiques à haut flux la catégorie leader.

Le segment des membranes à faible flux en cellulose non modifiée devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par une forte demande dans les régions en développement et sensibles aux coûts. Les membranes à faible flux demeurent une option pratique pour les centres disposant de budgets limités et d'infrastructures de dialyse rudimentaires. Ce segment bénéficie d'achats en gros volumes par les systèmes de santé publique d'Asie du Sud, d'Afrique et d'Amérique latine. Les progrès réalisés dans le traitement et la stérilisation de la cellulose ont amélioré la facilité d'utilisation et la fiabilité de la chaîne d'approvisionnement. L'expansion croissante des services de dialyse en milieu rural soutient également la demande. L'ensemble de ces facteurs positionne les membranes à faible flux comme la catégorie de membranes à la croissance la plus rapide.

- Par produits rénaux

Selon le type de produit rénal, le marché est segmenté en tubulures et accessoires sanguins, machines de dialyse, hémofiltres, filtres de rétention d'endotoxines, dialyseurs et produits artério-veineux. Le segment des dialyseurs a dominé le marché en 2025, générant la plus grande part de revenus, grâce à son rôle essentiel et à sa fréquence de remplacement élevée lors des séances d'hémodialyse. La forte consommation récurrente des dialyseurs assure une demande importante et stable. Les fabricants améliorent constamment la perméabilité des membranes, les méthodes de stérilisation et la biocompatibilité avec le patient, renforçant ainsi la préférence pour ce segment. Utilisés en dialyse chronique et aiguë, les dialyseurs bénéficient de taux d'utilisation élevés. L'adoption croissante des dialyseurs à haut flux contribue également à la croissance du chiffre d'affaires. L'ensemble de ces facteurs fait des dialyseurs la catégorie dominante de produits rénaux.

Le segment des appareils de dialyse devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les investissements mondiaux dans l'expansion et la modernisation des centres de dialyse. Les appareils de nouvelle génération intègrent une automatisation avancée, un contrôle précis de l'ultrafiltration et une surveillance patient en temps réel, améliorant ainsi la sécurité et l'efficacité des traitements. La demande de systèmes compacts et portables est en hausse, parallèlement à l'essor de l'hémodialyse à domicile. Les gouvernements de la région Asie-Pacifique et du Moyen-Orient modernisent leurs infrastructures rénales, stimulant ainsi l'acquisition d'appareils. L'intégration de la connectivité numérique et de l'analyse de données dans le cloud accélère encore davantage cette adoption. Tous ces facteurs font des appareils de dialyse la catégorie de produits dont la croissance est la plus rapide.

- Selon l'état pathologique

En fonction de la pathologie, le marché est segmenté en insuffisance rénale aiguë et chronique. Le segment chronique dominait le marché en 2025, principalement en raison de l'augmentation de l'incidence mondiale de la maladie rénale chronique (MRC) et de sa progression à long terme vers l'insuffisance rénale terminale (IRT). Les patients atteints d'insuffisance rénale chronique nécessitent une dialyse continue pendant des années, générant une demande importante et stable de dispositifs d'accès vasculaire. Le vieillissement de la population, les maladies liées au mode de vie et l'amélioration de l'espérance de vie des patients atteints de MRC contribuent également à l'augmentation du nombre de patients souffrant d'insuffisance rénale chronique. Les services de dialyse chronique sont bien implantés dans les principaux systèmes de santé, ce qui favorise une utilisation régulière des dispositifs d'accès. La durée des traitements amplifie également la demande récurrente. Ces tendances confortent la prédominance des pathologies chroniques.

Le segment des soins aigus devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'incidence croissante des insuffisances rénales aiguës (IRA) en réanimation. Les pathologies critiques telles que la septicémie, la défaillance multiviscérale et les traumatismes augmentent la demande d'accès à la dialyse à court terme. L'adoption de l'hémodialyse continue (CRRT) progresse dans les pays développés et émergents, ce qui accroît le besoin en cathéters d'accès temporaires. Les hôpitaux augmentent leur capacité en réanimation et modernisent leurs équipements suite aux améliorations apportées aux systèmes de santé mondiaux après la pandémie. Les programmes de dépistage et de prise en charge précoces des IRA contribuent également à l'augmentation du volume de traitements. Tous ces facteurs soutiennent la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, laboratoires de recherche, centres de dialyse et cliniques. Le segment des centres de dialyse a dominé le marché en 2025, générant la plus grande part de revenus, car ces établissements réalisent le plus grand nombre de séances de dialyse au monde. Les chaînes de dialyse spécialisées assurent un approvisionnement continu en consommables et dispositifs d'accès. Leur infrastructure spécialisée permet des flux de travail efficaces et à haut volume. Les grands prestataires de services continuent d'étendre leur réseau, notamment en Asie-Pacifique et au Moyen-Orient. La stabilité des systèmes de remboursement dans les pays développés favorise la préférence pour la dialyse en centre. Cette dynamique positionne les centres de dialyse comme le principal segment d'utilisateurs finaux.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de l'hémodialyse et de la dialyse péritonéale à domicile. Les patients privilégient de plus en plus les modalités de traitement à domicile pour leur commodité, leur autonomie et la réduction des risques d'infection. Les progrès réalisés dans le domaine des appareils de dialyse portables et des dispositifs d'accès vasculaire plus sûrs ont renforcé la confiance des patients dans les traitements à domicile. Les plateformes de télénéphrologie et les outils de télésurveillance facilitent le suivi clinique. Les incitations gouvernementales et des assureurs en faveur des soins à domicile stimulent significativement le passage à ces soins. Ces facteurs positionnent les soins à domicile comme la catégorie d'utilisateurs finaux connaissant la croissance la plus rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en traitement du sérum et du sang, purification virale, dessalement, études de liaison médicamenteuse, échange de tampon et autres applications. Le segment du traitement du sérum et du sang dominait le marché en 2025, car il englobe la fonction thérapeutique essentielle de la dialyse : l'élimination des toxines et la régulation hydrique. Cette application nécessite la plus grande quantité de dispositifs d'accès, de dialyseurs et de tubulures de dialyse. La croissance du nombre de patients dialysés dans le monde garantit une utilisation constante et régulière des produits. Les progrès réalisés dans le domaine des membranes à haute efficacité et des technologies de filtration améliorent encore les résultats cliniques, renforçant ainsi la position de leader du segment. Les établissements de santé privilégient la performance de purification du sang, ce qui accroît les besoins d'approvisionnement. Ces facteurs assurent la domination des applications de traitement du sérum et du sang.

Le segment de la purification virale devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le déploiement croissant de membranes d'ultrafiltration et de nanofiltration avancées dans les processus médicaux et biopharmaceutiques. La production biopharmaceutique et le développement de thérapies cellulaires dépendent fortement des systèmes d'élimination virale, stimulant ainsi la demande. Les normes de biosécurité post-pandémiques ont accéléré les investissements dans les technologies d'élimination virale au sein des établissements de santé et de recherche. L'augmentation des financements en R&D pour la production de produits biologiques et de vaccins contribue également à l'expansion du marché. Les innovations en matière de membranes à haute sélectivité améliorent les performances des applications d'élimination virale. Ces tendances soutiennent la croissance rapide du segment de la purification virale.

Analyse régionale du marché des dispositifs d'accès pour dialyse

- L'Amérique du Nord a dominé le marché des dispositifs de traitement d'accès pour dialyse en 2025, avec une part de revenus de 38,7 %. Cette domination s'explique par la forte prévalence de l'insuffisance rénale terminale, les infrastructures de dialyse avancées et l'adoption généralisée de technologies innovantes de maintien des accès. Les États-Unis ont connu une forte croissance, portée par la demande croissante d'options d'accès durables et d'interventions par dispositifs.

- Dans la région, les patients et les professionnels de santé privilégient nettement les dispositifs d'accès vasculaire fiables et de haute qualité qui garantissent des résultats de traitement constants. Cette demande est confortée par des réseaux de dialyse bien établis et une infrastructure de soins néphrologiques de pointe.

- Le marché régional est par ailleurs soutenu par des politiques de remboursement favorables, une population croissante de patients atteints d'insuffisance rénale terminale et une innovation continue dans les matériaux des cathéters et les technologies des dialyseurs, ce qui positionne l'Amérique du Nord comme un pôle clé pour le volume de traitements et le progrès technologique dans le domaine de l'accès à la dialyse à l'échelle mondiale.

Analyse du marché américain des dispositifs d'accès pour dialyse

Le marché américain des dispositifs d'accès pour dialyse a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à l'important nombre de patients atteints d'insuffisance rénale terminale et à l'infrastructure clinique avancée du pays, tant pour l'hémodialyse que pour la dialyse péritonéale. Les établissements de santé recherchent de plus en plus des solutions d'accès fiables et durables, minimisant les complications et optimisant la prise en charge des patients. L'adoption croissante des interventions d'accès guidées par l'image, conjuguée à une forte demande d'outils de traitement endovasculaire, stimule davantage le marché. Par ailleurs, d'importants investissements dans l'innovation technologique et l'expansion rapide des centres de dialyse ambulatoires contribuent à cette forte croissance.

Analyse du marché européen des dispositifs d'accès pour dialyse

Le marché européen des dispositifs d'accès vasculaire pour dialyse devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par l'augmentation de l'incidence de l'insuffisance rénale chronique et l'importance croissante accordée à l'amélioration des résultats en matière d'accès vasculaire. L'accent mis dans la région sur des normes cliniques rigoureuses, la prévention des infections et l'adoption de dispositifs d'accès de pointe favorise une croissance soutenue. Les systèmes de santé européens investissent activement dans les technologies de maintenance d'accès mini-invasives, contribuant ainsi à une meilleure efficacité des traitements. Par ailleurs, la sensibilisation accrue à l'intervention précoce sur l'accès vasculaire et le développement des infrastructures de dialyse en Europe occidentale et orientale participent à l'expansion du marché.

Analyse du marché britannique des dispositifs d'accès pour dialyse

Le marché britannique des dispositifs d'accès vasculaire pour dialyse devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la prévalence croissante de l'insuffisance rénale chronique et l'adoption grandissante de dispositifs de traitement avancés visant à améliorer la durabilité des accès vasculaires. Les préoccupations liées aux défaillances d'accès, aux infections et aux retards de traitement incitent les hôpitaux et les centres de dialyse à privilégier les dispositifs performants pour la création et le maintien des accès. L'engagement du Royaume-Uni en faveur de l'amélioration des soins rénaux grâce à des protocoles cliniques modernes et à l'intégration des technologies de santé numériques devrait stimuler la croissance du marché. L'augmentation des investissements dans les centres de dialyse ambulatoires favorise également l'adoption de ces nouvelles technologies d'accès.

Analyse du marché allemand des dispositifs d'accès pour dialyse

Le marché allemand des dispositifs d'accès vasculaire pour dialyse devrait connaître une croissance annuelle composée importante, portée par la demande croissante de solutions de pointe en néphrologie et l'importance accrue accordée à l'amélioration des résultats en matière d'accès vasculaire. La solide infrastructure médicale allemande et son engagement en faveur de l'innovation technologique soutiennent l'adoption de cathéters, de dialyseurs et de dispositifs d'entretien endovasculaire de dernière génération. La préférence croissante pour les interventions mini-invasives s'inscrit dans la priorité accordée par le pays au confort, à la sécurité et à l'efficacité des soins. L'adoption de solutions d'accès vasculaire de haute qualité est en constante progression dans les établissements de santé publics et privés.

Analyse du marché des dispositifs d'accès pour dialyse en Asie-Pacifique

Le marché des dispositifs d'accès pour dialyse en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation rapide des cas d'insuffisance rénale chronique et terminale et par l'amélioration de l'accès aux soins rénaux en Chine, au Japon et en Inde. L'accroissement des investissements dans le secteur de la santé et l'amélioration des infrastructures de dialyse favorisent l'adoption de technologies modernes de maintien des accès. La tendance croissante de la région vers des procédures mini-invasives soutient également la croissance du marché. Par ailleurs, les avantages liés à la fabrication et la disponibilité accrue de dispositifs économiques élargissent l'accès aux soins pour un plus grand nombre de patients dans la région Asie-Pacifique.

Analyse du marché japonais des dispositifs d'accès pour dialyse

Le marché japonais des dispositifs d'accès vasculaire pour dialyse est en plein essor grâce à un système de santé performant, un taux de pénétration élevé de la dialyse et une forte demande de solutions de traitement de précision. Les établissements de santé japonais privilégient la fiabilité, la sécurité et la perméabilité à long terme des accès vasculaires, favorisant ainsi l'adoption de dispositifs technologiquement avancés. L'intégration croissante des interventions guidées par l'image et des outils de surveillance numérique contribue également à la croissance du marché. Face à la prise en charge d'une population âgée importante atteinte d'insuffisance rénale terminale, le Japon devrait connaître une forte augmentation de la demande en traitements d'accès vasculaire efficaces et mini-invasifs.

Analyse du marché indien des dispositifs d'accès pour dialyse

En 2025, le marché indien des dispositifs d'accès vasculaire pour dialyse représentait la plus grande part de marché de la région Asie-Pacifique, porté par une urbanisation rapide, une augmentation du nombre de patients atteints d'insuffisance rénale chronique et une forte expansion des prestataires de services de dialyse. L'adoption croissante de l'hémodialyse et de la dialyse péritonéale dans le pays alimente la demande de solutions d'accès vasculaire fiables. L'augmentation des investissements dans le secteur de la santé, les programmes de dialyse soutenus par le gouvernement et la présence de fabricants locaux de dispositifs contribuent également à la croissance du marché. L'intérêt croissant pour les technologies de maintenance des accès vasculaires à prix abordable et le développement des centres de dialyse à bas coût continuent de façonner le marché indien.

Part de marché des dispositifs d'accès pour dialyse

Le secteur des dispositifs d'accès pour dialyse est principalement dominé par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- Cook (États-Unis)

- NxStage Medical, Inc. (États-Unis)

- Asahi Kasei Medical Co., Ltd. (Japon)

- NIPRO CORPORATION (Japon)

- B. Braun SE (Allemagne)

- Medtronic (Irlande)

- Terumo Corporation (Japon)

- Rockwell Medical, (États-Unis)

- Laboratoires Kawasumi, Inc. (Japon)

- GIA Medical (États-Unis)

- DaVita Inc. (États-Unis)

- Diaverum (Suède)

- Henry Schein, Inc. (États-Unis)

- JMS Co., Ltd. (Japon)

- Quanta Dialysis Technologies (Royaume-Uni)

- CVS Health (États-Unis)

- Covestro AG (Allemagne)

Quels sont les développements récents sur le marché mondial des dispositifs d'accès pour dialyse ?

- En novembre 2025, Humacyte a présenté des résultats positifs à deux ans de son essai de phase 3 sur l'ATEV (vaisseau acellulaire d'ingénierie tissulaire), démontrant une perméabilité fonctionnelle supérieure à celle de la fistule autogène chez les patientes obèses et diabétiques. Cette avancée majeure pourrait réduire la dépendance aux cathéters et améliorer les résultats d'accès vasculaire pour les populations hémodialysées à haut risque.

- En septembre 2025, PatenSee a reçu la désignation de dispositif révolutionnaire (Breakthrough Device Designation) de la FDA (Food and Drug Administration) américaine pour son système de gestion sans contact des accès vasculaires (AV) destiné aux patients hémodialysés. Cette plateforme optique, pilotée par l'IA, permet de surveiller les sites d'accès sans contact, facilitant ainsi la détection précoce des sténoses et optimisant la prise en charge des accès vasculaires.

- En mai 2025, Phraxis a annoncé l'approbation par la FDA de son connecteur EndoForce pour l'anastomose veineuse endovasculaire. Cet implant novateur simplifie la création de greffes artério-veineuses (GAV) en éliminant la nécessité d'une dissection veineuse chirurgicale, promettant ainsi une réduction des traumatismes tissulaires et une amélioration des performances à long terme de la greffe.

- En janvier 2024, le dispositif de soutien vasculaire externe VasQ (développé par Laminate Medical Technologies) a été implanté pour la première fois aux États-Unis après son autorisation De Novo de la FDA, marquant une étape importante pour un dispositif conçu pour soutenir les fistules artério-veineuses (FAV) dès leur création, améliorant potentiellement le succès et la longévité de la fistule.

- En juin 2023, Merit Medical Systems a annoncé l'acquisition d'un important portefeuille de cathéters de dialyse, comprenant des cathéters d'accès veineux central et le système de cathéter d'accès Surfacer Inside-Out, auprès d'AngioDynamics et de Bluegrass Vascular Technologies, élargissant ainsi ses solutions d'accès par cathéter pour la dialyse et les thérapies connexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.