Global Digital Business Support System Market

Taille du marché en milliards USD

TCAC :

%

USD

6.77 Billion

USD

23.14 Billion

2024

2032

USD

6.77 Billion

USD

23.14 Billion

2024

2032

| 2025 –2032 | |

| USD 6.77 Billion | |

| USD 23.14 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de soutien aux entreprises numériques, par composant (solutions et services), mode de déploiement (cloud public, cloud privé et cloud hybride), utilisateurs finaux (petites, moyennes et grandes entreprises) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de soutien aux entreprises numériques

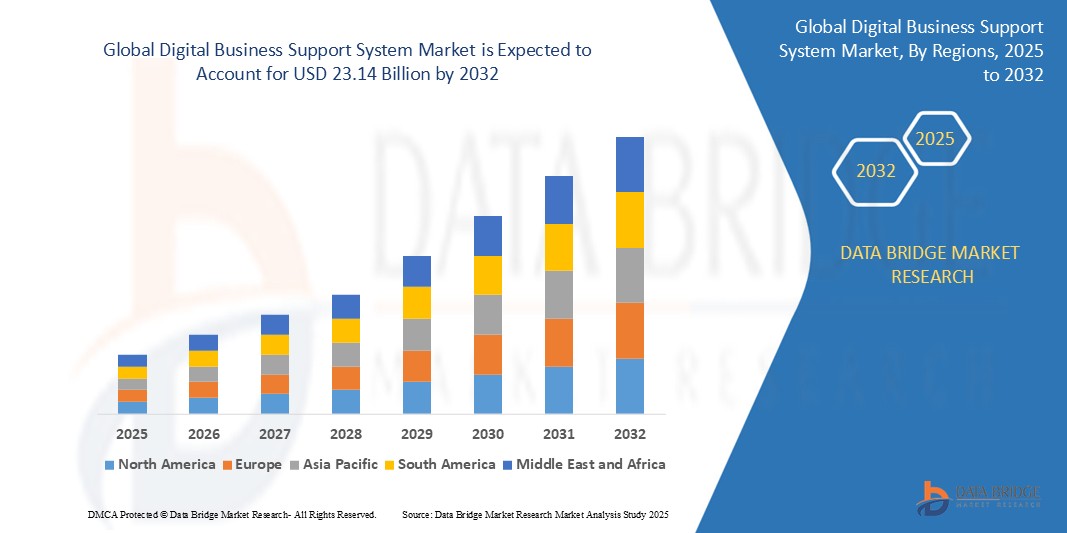

- La taille du marché mondial des systèmes de soutien aux entreprises numériques était évaluée à 6,77 milliards USD en 2024 et devrait atteindre 23,14 milliards USD d'ici 2032 , à un TCAC de 16,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de solutions basées sur le cloud, la transformation numérique dans les secteurs des télécommunications et le besoin croissant d'engagement client en temps réel et d'efficacité opérationnelle.

- Les progrès technologiques tels que l'intelligence artificielle , l'apprentissage automatique et la 5G améliorent encore les capacités des plateformes BSS numériques, permettant aux fournisseurs de services d'offrir des expériences client personnalisées et agiles.

Analyse du marché des systèmes de soutien aux entreprises numériques

- Le marché des systèmes de soutien aux entreprises numériques évolue rapidement à mesure que les entreprises modernisent leurs opérations pour répondre aux attentes changeantes des clients et aux demandes de service.

- La demande croissante d'expériences numériques personnalisées pousse les fournisseurs à améliorer les systèmes de support avec des technologies avancées et l'automatisation.

- L'Amérique du Nord domine le marché des systèmes de soutien aux entreprises numériques avec la plus grande part de revenus d'environ 38,5 % en 2024, principalement grâce à l'infrastructure de télécommunications supérieure de la région, aux taux d'adoption élevés des technologies numériques et à une demande croissante de solutions BSS basées sur le cloud pour gérer les transactions de paiement numériques complexes et la croissance du commerce électronique .

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes numériques de soutien aux entreprises au cours de la période de prévision, et le taux de croissance le plus élevé sur la période 2024-2032. Cette expansion rapide est alimentée par l'urbanisation croissante, la hausse des revenus disponibles, les déploiements massifs de la 5G et les initiatives gouvernementales favorisant la numérisation dans des pays comme la Chine et l'Inde.

- Le segment des solutions a représenté la plus grande part de marché en 2024, représentant environ 64,5 % du chiffre d'affaires mondial, grâce à la forte demande de transformation numérique au sein des secteurs d'activité pour améliorer l'expérience client et rationaliser les opérations. Ce segment englobe un large éventail de fonctionnalités, notamment la facturation, la gestion client et la gestion des commandes, essentielles pour les opérateurs et fournisseurs de services de télécommunications modernes. L'adoption généralisée des appareils mobiles, la forte consommation de données de l'IoT et la prolifération rapide du cloud computing soutiennent la croissance des solutions BSS numériques.

Portée du rapport et segmentation du marché des systèmes de soutien aux entreprises numériques

|

Attributs |

Informations clés sur le marché des systèmes de soutien aux entreprises numériques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des systèmes de soutien aux entreprises numériques

« Intégration de l'intelligence artificielle dans les systèmes de soutien aux entreprises »

- Les entreprises adoptent de plus en plus l'intelligence artificielle pour automatiser le support client et rationaliser les opérations internes, améliorant ainsi l'efficacité globale.

- L'analyse prédictive alimentée par l'intelligence artificielle aide à prévoir le comportement des clients et les performances du réseau, permettant aux entreprises de résoudre les problèmes potentiels de manière proactive.

- Par exemple, AT&T utilise des analyses prédictives basées sur l'IA pour surveiller la santé du réseau et prévenir les pannes avant qu'elles n'affectent les clients.

- Les chatbots et les assistants virtuels alimentés par l'IA améliorent l'engagement des utilisateurs en traitant rapidement les requêtes courantes, réduisant ainsi le besoin d'intervention humaine.

- Par exemple, Vodafone utilise des chatbots IA pour gérer les demandes de service client, fournissant une assistance instantanée et libérant les agents humains pour les problèmes complexes.

- Les systèmes intelligents analysent les habitudes d'utilisation et les préférences pour offrir des expériences personnalisées adaptées à chaque client

- L'intégration de l'IA réduit les erreurs manuelles et améliore l'efficacité opérationnelle des processus de facturation, de fourniture de services et de gestion des pannes.

Dynamique du marché des systèmes de soutien aux entreprises numériques

Conducteur

« Demande croissante d'engagement client en temps réel et d'efficacité opérationnelle »

- La demande croissante d'engagement client en temps réel pousse les entreprises à fournir un service transparent sur les canaux numériques tels que les applications mobiles et les médias sociaux.

- Les systèmes de support commercial numériques intègrent la gestion des clients, la facturation et la fourniture de services dans une seule plate-forme pour une réponse plus rapide et des offres personnalisées

- L'automatisation des tâches de routine telles que la facturation et l'activation des services réduit les erreurs et les délais d'exécution, améliorant ainsi l'efficacité opérationnelle

- Les entreprises de télécommunications et de services numériques utilisent ces systèmes pour rationaliser les flux de travail et réduire les coûts opérationnels.

- Par exemple, Verizon a mis en œuvre une plateforme d’assistance numérique unifiée pour améliorer la rapidité et la précision du service client.

- Les solutions basées sur le cloud offrent évolutivité et flexibilité, aidant les entreprises à s'adapter rapidement aux changements du marché et aux besoins des clients, alimentant ainsi l'innovation continue

Retenue/Défi

« Coûts de mise en œuvre élevés et complexité de l'intégration »

- Les coûts élevés des licences de logiciels, des mises à niveau matérielles et du personnel qualifié rendent la mise en œuvre de systèmes de soutien aux entreprises numériques difficile pour les petites et moyennes entreprises.

- L'intégration avec les systèmes existants est complexe et prend du temps, entraînant souvent des interruptions de service si elle n'est pas gérée avec soin.

- Par exemple, British Telecom a dû faire face à des retards et à des coûts accrus lors de l’intégration de nouveaux systèmes de support à son infrastructure existante.

- Assurer la cohérence et l’interopérabilité des données sur différentes plateformes peut entraîner des inefficacités opérationnelles

- La migration des données clients et des processus métier nécessite une planification détaillée pour éviter les pannes de service et les pertes de données

- La personnalisation des solutions pour des besoins commerciaux spécifiques augmente le temps et les coûts de déploiement, décourageant certaines entreprises de mettre à niveau leurs systèmes.

Portée du marché des systèmes de soutien aux entreprises numériques

Le marché des systèmes de support aux entreprises numériques (BSS) est segmenté en fonction du composant, du mode de déploiement et des utilisateurs finaux.

- Par composant

Sur la base des composants, le marché des systèmes numériques de soutien aux entreprises est segmenté en solutions et services. Le segment des solutions détenait la plus grande part de chiffre d'affaires en 2024, représentant environ 64,5 % du chiffre d'affaires mondial, porté par la forte demande de transformation numérique au sein des industries pour améliorer l'expérience client et rationaliser les opérations. Ce segment englobe un large éventail de fonctionnalités, notamment la facturation, la gestion client et la gestion des commandes, essentielles pour les opérateurs et fournisseurs de services de télécommunications modernes. L'adoption généralisée des appareils mobiles, la forte consommation de données de l'IoT et la prolifération rapide du cloud computing soutiennent encore la croissance des solutions numériques de soutien aux entreprises.

Le secteur des services devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la complexité croissante des initiatives de transformation numérique et le besoin croissant d'expertise spécialisée dans la mise en œuvre, l'intégration et la gestion de solutions BSS numériques. Les entreprises externalisent de plus en plus ces services en raison du manque de capacités internes, ce qui entraîne une demande accrue de conseil, de services gérés, de support et de maintenance. Cette tendance est motivée par la recherche de solutions agiles et évolutives, capables de s'adapter à l'évolution des environnements technologiques et des exigences métier.

- Par mode de déploiement

Selon le mode de déploiement, le marché des systèmes d'assistance numérique aux entreprises est segmenté en cloud public, cloud privé et cloud hybride. Le cloud public devrait détenir la plus grande part de marché, soit 65 % en 2024, grâce à son évolutivité, sa flexibilité et sa rentabilité intrinsèques. Son modèle de paiement à l'utilisation et ses coûts d'infrastructure initiaux réduits le rendent particulièrement attractif pour les entreprises en quête d'agilité opérationnelle.

Le segment du cloud hybride devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance accélérée est alimentée par les organisations qui recherchent un équilibre entre l'agilité des clouds publics et la sécurité et le contrôle renforcés offerts par les environnements privés. Les solutions de cloud hybride permettent une intégration transparente des systèmes existants à l'infrastructure cloud moderne, permettant ainsi aux entreprises d'optimiser leurs charges de travail et de gérer efficacement leurs données sensibles.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des systèmes de soutien aux entreprises numériques est segmenté en petites, moyennes et grandes entreprises. Le segment des grandes entreprises a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à la complexité de leurs besoins opérationnels, à l'étendue de leur clientèle et à leurs investissements importants dans la transformation numérique. Les grandes organisations ont besoin de solutions BSS robustes et complètes pour gérer de vastes volumes de données, rationaliser divers processus métier et garantir une expérience client fluide sur plusieurs canaux.

Le segment des petites et moyennes entreprises (PME) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de solutions BSS numériques basées sur le cloud pour optimiser leurs opérations, améliorer l'engagement client et concurrencer plus efficacement les acteurs de plus grande envergure. L'accessibilité, l'évolutivité et la facilité de déploiement des solutions BSS natives du cloud les rendent particulièrement attractives pour les PME souhaitant gagner en efficacité sans investissement initial important. Les initiatives gouvernementales en faveur de la numérisation des PME contribuent également à cette croissance rapide.

Analyse régionale du marché des systèmes de soutien aux entreprises numériques

- L'Amérique du Nord domine le marché des systèmes de soutien aux entreprises numériques (BSS), représentant la plus grande part de revenus du marché, soit 38,5 % en 2024. Cette domination est principalement due à l'infrastructure de télécommunications avancée de la région, à l'adoption précoce et généralisée de la technologie 5G et aux initiatives rapides de transformation numérique dans l'ensemble du secteur des télécommunications.

- L'économie numérique robuste de la région et la forte demande de solutions BSS sophistiquées basées sur le cloud, qui améliorent l'efficacité opérationnelle et l'expérience client, renforcent encore sa position dominante.

- Les investissements continus dans les solutions basées sur l'IA et l'intégration de la 5G par les principaux acteurs du marché contribuent également à son leadership sur le marché.

Aperçu du marché américain des systèmes de soutien aux entreprises numériques

Le marché américain des systèmes de soutien aux entreprises numériques a conquis la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à son infrastructure de télécommunications ultra-moderne, à ses taux d'adoption élevés des technologies et à une économie numérique robuste. Le marché américain devrait rester dominant, porté par la demande croissante de transactions de paiement numérique, qui nécessite des systèmes BSS modernes pour une gestion des revenus et une facturation fluides. L'adoption croissante de solutions BSS basées sur le cloud et d'analyses avancées renforce encore sa position de leader.

Aperçu du marché européen des systèmes de soutien aux entreprises numériques

Le marché européen des systèmes de soutien aux entreprises numériques devrait connaître la croissance la plus rapide tout au long de la période de prévision, principalement grâce à l'intensification des initiatives de transformation numérique et à des investissements importants dans les infrastructures 5G sur le continent. Les entreprises européennes adoptent de plus en plus de solutions BSS basées sur le cloud, stimulées par leur rentabilité et leur évolutivité. Des pays comme le Royaume-Uni et l'Allemagne sont leaders dans le déploiement de solutions BSS intelligentes. Les réglementations strictes en matière de confidentialité des données encouragent également l'adoption de plateformes BSS conformes et sécurisées.

Aperçu du marché britannique des systèmes de soutien aux entreprises numériques

Le marché britannique des systèmes de soutien aux entreprises numériques devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par le déploiement rapide de la 5G et des investissements importants dans les solutions cloud. L'accent mis par le pays sur la transformation numérique et le besoin croissant d'outils avancés de gestion et d'automatisation des réseaux en sont les principaux moteurs. La position proactive du Royaume-Uni en matière de sécurité et de conformité numériques, notamment avec des réglementations telles que le RGPD, encourage également l'adoption de solutions BSS sophistiquées.

Aperçu du marché allemand des systèmes de soutien aux entreprises numériques

Le marché allemand des systèmes de soutien aux entreprises numériques devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une infrastructure numérique bien développée, à une forte concentration sur l'innovation et à la demande croissante de solutions BSS à la pointe de la technologie. Les secteurs manufacturier et informatique du pays, robustes, exploitent de plus en plus les BSS numériques pour rationaliser leurs opérations complexes et gérer de vastes bases de clients. La préférence pour des solutions sécurisées et respectueuses de la vie privée répond aux attentes des entreprises locales, ce qui stimule encore la croissance du marché.

Aperçu du marché des systèmes de soutien aux entreprises numériques en Asie-Pacifique

Le marché des systèmes de soutien aux entreprises numériques en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision 2024-2032. Cette expansion rapide est portée par la transformation numérique en cours dans le secteur des télécommunications, la pénétration croissante d'Internet et des smartphones, et la diversité des besoins technologiques dans des pays comme la Chine, l'Inde et le Japon. Le déploiement massif de la 5G dans la région et les initiatives de numérisation soutenues par les gouvernements constituent des accélérateurs significatifs.

Aperçu du marché japonais des systèmes de soutien aux entreprises numériques

Le marché japonais des systèmes numériques de soutien aux entreprises devrait connaître la croissance la plus rapide grâce à l'infrastructure technologique avancée du pays, à la forte transformation numérique et à la demande d'efficacité opérationnelle. Le marché japonais accorde une grande importance à l'innovation technologique, et l'adoption des systèmes numériques de soutien aux entreprises est stimulée par la multiplication des initiatives de villes intelligentes et le besoin de solutions avancées pour gérer des réseaux de télécommunications complexes. L'intégration avec les objets connectés et la demande d'une gestion robuste des données alimentent la croissance.

Aperçu du marché chinois des systèmes de soutien aux entreprises numériques

En 2024, le marché chinois des systèmes de soutien aux entreprises numériques représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'immense infrastructure de télécommunications du pays, à son urbanisation rapide et à son déploiement avancé de la 5G. La Chine est l'une des économies numériques les plus importantes et à la croissance la plus rapide, avec une forte présence de géants nationaux des télécommunications et des investissements continus dans les solutions BSS basées sur le cloud et l'IA. L'ampleur de sa base d'utilisateurs mobiles et la demande croissante de services numériques sont des facteurs clés qui propulsent le marché.

Part de marché des systèmes de soutien aux entreprises numériques

L'industrie des systèmes de soutien aux entreprises numériques est principalement dirigée par des entreprises bien établies, notamment :

- Google (États-Unis)

- IBM Corporation (États-Unis)

- Amazon (États-Unis)

- Microsoft (États-Unis)

- VMware Inc. (États-Unis)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Dell Inc (États-Unis)

- Huawei Technologies Co. Ltd. (Chine)

- FUJITSU (Japon)

- Nutanix (États-Unis)

- NetApp (États-Unis)

- Quantum Corporation (États-Unis)

- Calcul à l'échelle (États-Unis)

- Logiciel DataCore (États-Unis)

- Maxta (États-Unis)

- SANGFOR TECHNOLOGIES (Chine)

- SAP SE (Allemagne)

Derniers développements sur le marché mondial des systèmes de soutien aux entreprises numériques

- En août 2023, IBM a finalisé l'acquisition d'Apptio Inc., leader des logiciels de gestion informatique financière et opérationnelle. Cette opération stratégique vise à renforcer les capacités d'automatisation informatique et d'IA d'IBM en intégrant les offres FinOps d'Apptio (ApptioOne, Cloudability et Targetprocess) à ses outils d'automatisation tels que Turbonomic et Instana. Ces solutions combinées offrent aux clients une plateforme complète pour gérer, optimiser et automatiser leurs décisions d'investissement technologique. De plus, le vaste ensemble de données anonymisées d'Apptio sur les dépenses informatiques enrichira Watsonx, la plateforme d'IA et de données d'IBM, ouvrant ainsi la voie à de nouvelles perspectives et innovations. Cette acquisition devrait générer d'importantes synergies entre les principaux secteurs de croissance d'IBM, notamment l'automatisation, Red Hat, IBM Consulting et son portefeuille d'IA plus large, renforçant ainsi la position d'IBM sur le marché de l'automatisation informatique et des FinOps.

- En juillet 2022, Ericsson a finalisé l'acquisition de Vonage Holdings Corp., faisant de Vonage une filiale à 100 %. Cette opération stratégique vise à intégrer les services de communication cloud de Vonage, notamment les communications unifiées en tant que service (UCaaS) et le centre de contact en tant que service (CCaaS), aux capacités du réseau 5G d'Ericsson. Cette acquisition devrait créer une plateforme réseau mondiale exploitant les API avancées du réseau 5G, facilitant ainsi le développement d'applications et de services innovants. En combinant l'expertise réseau d'Ericsson avec les solutions de communication de Vonage, l'accord devrait améliorer l'expérience client et favoriser la transformation numérique dans tous les secteurs. Cette intégration permet également à Ericsson de capitaliser sur de nouvelles sources de revenus sur le marché en pleine expansion des communications cloud.

- En mars 2022, Infosys a annoncé l'acquisition d'oddity, une agence allemande spécialisée dans l'expérience digitale et le marketing. Cette opération stratégique vise à renforcer les capacités de transformation digitale d'Infosys en intégrant l'expertise d'oddity en matière de commerce digital, de marketing et de solutions adaptées au métaverse. Cette acquisition complète l'acquisition précédente de WONGDOODY par Infosys, renforçant ainsi ses services créatifs et marketing. En combinant ces actifs, Infosys souhaite proposer des solutions digitales complètes et centrées sur l'humain à ses clients internationaux, notamment aux directeurs marketing qui évoluent dans un environnement de commerce digital en constante évolution. Cette intégration devrait renforcer la position d'Infosys dans la fourniture d'expériences digitales innovantes et complètes dans divers secteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.