Global Digital Thread Market

Taille du marché en milliards USD

TCAC :

%

USD

11.42 Billion

USD

50.09 Billion

2024

2032

USD

11.42 Billion

USD

50.09 Billion

2024

2032

| 2025 –2032 | |

| USD 11.42 Billion | |

| USD 50.09 Billion | |

| % | |

|

Segmentation du marché mondial de la continuité numérique, par technologie (PLM (gestion du cycle de vie des produits), CAO (conception assistée par ordinateur), FAO ( fabrication assistée par ordinateur ), SLM (gestion du cycle de vie des services), ALM (gestion du cycle de vie des applications), MRP (planification des besoins en matériaux), ERP (planification des ressources de l'entreprise), MES (système d'exécution de la production), informatique de pointe , capteurs industriels, SCADA et communication industrielle), module (collecte de données, gestion et intégration de données, connectivité et interopérabilité, analyse et visualisation), déploiement (sur site et dans le cloud), application (conception et ingénierie, fabrication, gestion de la chaîne d'approvisionnement, distribution, support client, maintenance et services), secteur vertical (automobile, aérospatiale, énergie et électricité, produits pharmaceutiques , dispositifs médicaux, pétrole et gaz, biens de consommation, fabricants de machines, produits chimiques, agroalimentaire, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du fil numérique

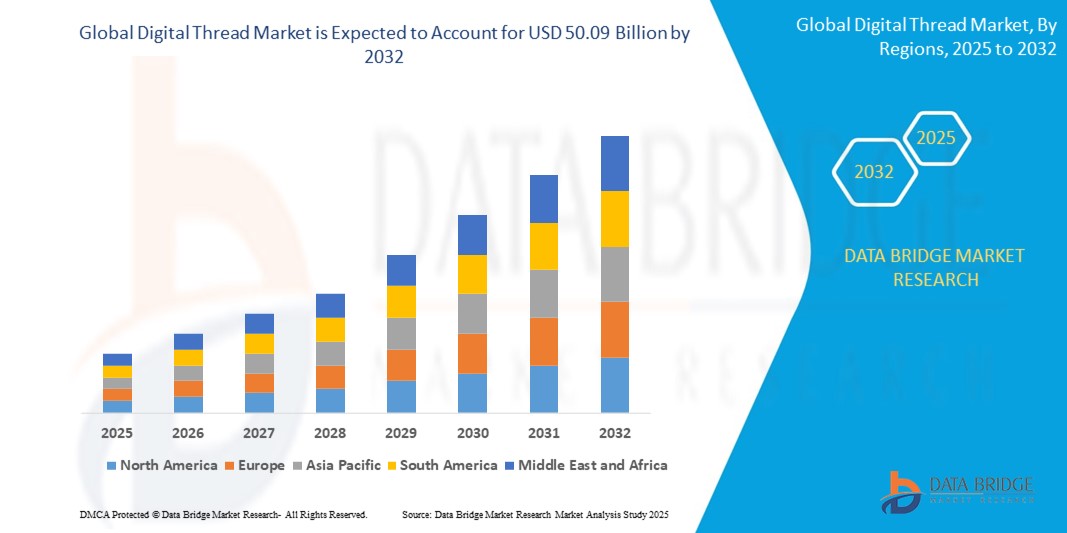

- La taille du marché mondial des fils numériques était évaluée à 11,42 milliards USD en 2024 et devrait atteindre 50,09 milliards USD d'ici 2032 , à un TCAC de 20,30 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par la demande croissante de transmission de données à haut débit, en particulier dans les centres de données, les télécommunications et les environnements informatiques pilotés par l'IA, où le fil numérique permet une communication optique plus rapide et plus efficace.

- En outre, l'adoption croissante des services cloud, de l'informatique de pointe et la prolifération des charges de travail d'IA amplifient le besoin de solutions d'interconnexion évolutives, à faible latence et économes en énergie, positionnant ainsi le fil numérique comme un élément essentiel de l'infrastructure réseau de nouvelle génération.

Analyse du marché du fil numérique

- La technologie Digital Thread, qui exploite des composants optiques sur puces de silicium pour un transfert rapide de données, est de plus en plus cruciale pour les infrastructures numériques avancées telles que les centres de données, les clusters de calcul haute performance (HPC) et les réseaux de télécommunications de nouvelle génération. Ses capacités intrinsèques de minimisation de la latence, d'augmentation de la bande passante et de réduction de la consommation énergétique sont essentielles pour gérer les exigences croissantes des environnements numériques à grande échelle.

- La demande croissante de continuité numérique est principalement alimentée par la croissance exponentielle du trafic mondial de données, l'intégration rapide de l'intelligence artificielle (IA) et de l'apprentissage automatique dans diverses applications, ainsi que le déploiement généralisé des paradigmes du cloud et de l'informatique de pointe. Ces tendances nécessitent l'adoption de solutions d'interconnexion efficaces, évolutives et rentables, positionnant la continuité numérique comme une technologie fondamentale pour l'évolution des réseaux et des systèmes informatiques.

- L'Amérique du Nord domine le marché du fil numérique avec la plus grande part de revenus de 48,81 % en 2024, grâce à un fort développement technologique et à une adoption précoce dans divers secteurs.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la connectivité numérique, avec un TCAC de 28,14 %. Cette croissance rapide est portée par l'augmentation des investissements dans les infrastructures de télécommunications, la prolifération des centres de données et l'essor du secteur de l'électronique grand public dans des pays comme la Chine, le Japon et l'Inde.

- Le segment ERP a représenté la plus grande part de revenus en 2024, grâce à son rôle essentiel dans la rationalisation des opérations et l'amélioration de la prise de décision en temps réel tout au long de la chaîne de valeur de fabrication.

Portée du rapport et segmentation du marché du fil numérique

|

Attributs |

Informations clés sur le marché du fil numérique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du fil numérique

« Demande croissante de transmission de données à haut débit et de solutions économes en énergie »

- Une tendance clé qui anime le marché mondial de la continuité numérique est le besoin croissant de transmission de données à haut débit et de systèmes de communication économes en énergie, notamment dans les centres de données, les infrastructures d'IA et les environnements de calcul haute performance. La continuité numérique offre des performances supérieures aux interconnexions traditionnelles en cuivre en termes de débit, de bande passante et de consommation d'énergie.

- Par exemple, des entreprises telles qu'Intel, IBM et Cisco investissent activement dans la commercialisation d'émetteurs-récepteurs numériques basés sur des threads et d'optiques co-packagées pour répondre aux demandes croissantes de bande passante et réduire la consommation d'énergie dans les environnements de centres de données à grande échelle.

- Digital Thread permet une intégration transparente des composants photoniques aux procédés CMOS existants, ce qui permet une production de masse évolutive tout en réduisant les coûts. La possibilité de fabriquer des interconnexions optiques sur des puces de silicium ouvre de nouvelles perspectives pour des communications efficaces, compactes et à haut débit dans les applications cloud, IA et IoT.

- Cette tendance est encore accélérée par l'augmentation des investissements dans les réseaux 5G, l'informatique de pointe et les communications quantiques, qui exigent tous des transferts de données rapides et à faible latence, avec une dissipation thermique réduite. Les gouvernements et les organisations privées du monde entier financent la R&D sur la continuité numérique pour répondre à ces exigences.

- En conséquence, le marché connaît une augmentation des partenariats stratégiques, des lancements de produits et des dépôts de brevets centrés sur le fil numérique, reflétant son importance croissante dans la définition de l'avenir des infrastructures mondiales de communication et d'informatique.

Dynamique du marché du fil numérique

Conducteur

« Demande croissante d'interconnexions optiques évolutives et économes en énergie »

- La demande croissante de solutions d'interconnexion évolutives, à faible latence et économes en énergie est un moteur majeur du marché de la continuité numérique. Face à l'explosion des volumes de données due au cloud computing, à l'IA et à l'IoT, les interconnexions cuivre traditionnelles atteignent leurs limites physiques et thermiques.

- Digital Thread offre la possibilité de transmettre des données sur de plus longues distances avec une perte de signal minimale et à des vitesses plus élevées, ce qui le rend idéal pour les centres de données, le calcul haute performance et les infrastructures de télécommunications.

- L'évolution vers l'optique co-packagée (CPO), où les composants photoniques et électroniques sont intégrés dans un seul boîtier, favorise également l'adoption du fil numérique. Cela réduit la consommation d'énergie et améliore la densité de bande passante.

- De plus, la technologie bénéficie de la compatibilité avec les processus de fabrication CMOS, permettant une production rentable et à grand volume, ce qui favorise davantage l'évolutivité dans les déploiements à grande échelle.

Retenue/Défi

« Coûts de développement élevés et complexité d'intégration »

- L'un des principaux obstacles à l'adoption massive de la continuité numérique réside dans le coût élevé du développement et la complexité de l'intégration de composants photoniques et électroniques sur une seule puce. Les procédés de fabrication nécessitent des équipements et une expertise spécialisés, ce qui entraîne des investissements initiaux importants.

- De plus, la conception et le packaging des composants de fil numérique, comme l'alignement des guides d'ondes avec les fibres optiques et les lasers, peuvent s'avérer complexes et coûteux. Contrairement à l'électronique traditionnelle, les composants photoniques nécessitent un alignement et une manipulation précis.

- Bien que la technologie offre des avantages à long terme en termes d'efficacité énergétique et d'évolutivité, le manque d'outils de conception standardisés, la disponibilité limitée des fonderies et les problèmes de fiabilité persistants dans les environnements difficiles restent des obstacles à une pénétration plus large du marché.

- Surmonter ces contraintes nécessitera de nouvelles avancées dans la technologie d’emballage, la normalisation et la collaboration industrielle, ainsi que des investissements continus dans la R&D pour améliorer la fabricabilité et réduire les coûts d’intégration.

Portée du marché du fil numérique

Le marché est segmenté sur la base de la technologie, du module , du déploiement , de l'application et du secteur vertical.

• Par technologie

Sur la base des technologies, le marché mondial de la continuité numérique est segmenté en PLM (gestion du cycle de vie des produits), CAO (conception assistée par ordinateur), FAO (fabrication assistée par ordinateur), SLM (gestion du cycle de vie des services), ALM (gestion du cycle de vie des applications), MRP (planification des besoins en matériaux), ERP (planification des ressources d'entreprise), MES (système d'exécution de la fabrication), Edge Computing, capteurs industriels, SCADA et communication industrielle. Le segment ERP a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans la rationalisation des opérations et l'amélioration de la prise de décision en temps réel tout au long de la chaîne de valeur manufacturière.

Le segment MES (Manufacturing Execution System) devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la demande croissante de visibilité des données d'atelier en temps réel et d'optimisation de la production dans les industries discrètes et de processus.

• Par module

En termes de modules, le marché se divise en deux catégories : collecte de données, gestion et intégration de données, connectivité et interopérabilité, et analyse et visualisation. La gestion et l'intégration de données ont détenu la plus grande part de marché en 2024, en raison du besoin croissant de fils numériques unifiés et d'échanges de données fluides tout au long du cycle de vie des produits.

Le segment de l'analyse et de la visualisation devrait connaître le taux de croissance le plus élevé, stimulé par la demande croissante d'informations exploitables et d'intelligence opérationnelle en temps réel dans les environnements de fabrication intelligents.

• Par déploiement

En termes de déploiement, le marché de la continuité numérique se divise en deux catégories : sur site et dans le cloud. Le segment sur site a dominé le marché en 2024, notamment dans les secteurs soumis à des exigences réglementaires et de confidentialité des données strictes, comme la défense et l'industrie pharmaceutique.

Toutefois, le segment basé sur le Cloud devrait croître à un rythme plus rapide jusqu'en 2032, car les organisations adoptent de plus en plus les plateformes SaaS pour la flexibilité, l'évolutivité et des coûts d'infrastructure réduits.

• Sur demande

En fonction des applications, le marché est classé en trois catégories : conception et ingénierie, fabrication, gestion de la chaîne d'approvisionnement, distribution, support client et maintenance et services. Le segment conception et ingénierie a dominé le marché en 2024, bénéficiant d'une demande accrue pour le prototypage numérique, les tests virtuels et les flux de travail collaboratifs de développement de produits.

Le segment Maintenance et services devrait connaître la croissance la plus rapide, car les fils numériques permettent une maintenance prédictive, réduisent les temps d'arrêt et améliorent la gestion du cycle de vie des actifs dans tous les secteurs verticaux.

• Par verticalité

Sur la base de la verticale, le marché est segmenté en : automobile, aérospatiale, énergie et électricité, produits pharmaceutiques, dispositifs médicaux, pétrole et gaz, biens de consommation, fabrication de machines, produits chimiques, agroalimentaire, etc. Le segment aérospatial a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption de jumeaux numériques, à la surveillance en temps réel et à la traçabilité des produits tout au long du cycle de vie des avions.

Le secteur des dispositifs médicaux devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'augmentation des exigences réglementaires, la demande de dispositifs de santé personnalisés et la tendance à la conformité et à la traçabilité des produits numériques.

Analyse régionale du marché des fils numériques

- L'Amérique du Nord domine le marché du fil numérique avec la plus grande part de revenus de 48,81 % en 2024, grâce à un fort développement technologique et à une adoption précoce dans divers secteurs.

- Les principaux facteurs de croissance comprennent des investissements importants en R&D et la présence d’acteurs de premier plan

- La région continue d'être à la pointe des avancées en matière de fil numérique, en se concentrant sur une transmission de données plus rapide et des applications émergentes

Aperçu du marché américain du fil numérique

Le marché américain représente une part considérable du chiffre d'affaires en Amérique du Nord. Cette croissance est due à la solidité de son infrastructure technologique et à l'adoption précoce de technologies de communication avancées. La présence d'acteurs majeurs dans les secteurs des centres de données et des télécommunications alimente la demande de solutions de connectivité numérique à haut débit et économes en énergie.

Aperçu du marché européen du fil numérique

Le marché européen de la continuité numérique devrait connaître une croissance soutenue, porté par l'augmentation des investissements dans les infrastructures de télécommunications et la demande croissante de transmission de données à haut débit dans les centres de données. Les réglementations strictes en matière d'efficacité énergétique favorisent également l'adoption de la continuité numérique en raison de sa faible consommation d'énergie. L'Allemagne et le Royaume-Uni contribuent de manière significative au marché européen.

Aperçu du marché britannique des fils numériques

Le marché britannique devrait connaître une croissance remarquable, en phase avec les tendances générales en Europe. L'adoption croissante de réseaux de communication avancés et la demande croissante de données à haut débit pour diverses applications stimulent le marché. De plus, le solide écosystème de recherche et développement britannique en photonique soutient l'expansion du marché.

Aperçu du marché allemand du fil numérique

L'Allemagne est un marché clé pour la continuité numérique en Europe, caractérisé par une forte concentration sur l'innovation technologique et une base solide de fabricants de composants photoniques. La demande de secteurs tels que les télécommunications, l'automobile et l'automatisation industrielle contribue à la croissance du marché.

Aperçu du marché du fil numérique en Asie-Pacifique

L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la connectivité numérique, avec un TCAC de 28,14 %. Cette croissance rapide est portée par l'augmentation des investissements dans les infrastructures de télécommunications, la prolifération des centres de données et l'essor du secteur de l'électronique grand public dans des pays comme la Chine, le Japon et l'Inde.

Aperçu du marché japonais du fil numérique

Le Japon occupe une place importante sur le marché du fil numérique en Asie-Pacifique, grâce à sa culture high-tech et à sa forte présence dans les secteurs de l'électronique et des semi-conducteurs. La demande de fil numérique augmente en raison de ses applications dans les domaines de la communication haut débit, du stockage de données et des technologies de détection avancées.

Aperçu du marché chinois du fil numérique

La Chine représente un marché majeur et en pleine expansion pour la connectivité numérique dans la région Asie-Pacifique. Les investissements massifs dans les infrastructures de télécommunications, notamment dans les réseaux 5G, et l'essor du marché des centres de données en sont les principaux moteurs. Le soutien important du gouvernement chinois au développement des technologies avancées de semi-conducteurs et de photoniques contribue également à la croissance du marché.

Parts de marché du fil numérique

L'industrie du fil numérique est principalement dirigée par des entreprises bien établies, notamment :

- Siemens (Allemagne)

- PTC (États-Unis)

- Dassault Systèmes (France)

- IBM (États-Unis)

- SAP (Allemagne)

- Rockwell Automation (États-Unis)

- Oracle (États-Unis)

- Autodesk, Inc. (États-Unis)

- General Electric Company (États-Unis)

- AVEVA Group Limited (Royaume-Uni)

- Accenture (Irlande)

- Société de technologie DXC (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Microsoft (États-Unis)

- Honeywell International Inc. (États-Unis)

Derniers développements sur le marché mondial du fil numérique

- En janvier 2025, Siemens (Allemagne) a dévoilé Teamcenter Digital Reality Viewer, développé en collaboration avec NVIDIA Omniverse. Cette solution de pointe permet une visualisation photoréaliste en temps réel de jumeaux numériques complexes, améliorant ainsi considérablement la gamme de produits de Siemens. En simplifiant la collaboration, en améliorant la précision et en améliorant l'efficacité opérationnelle tout au long du cycle de vie des produits, cette innovation marque une étape importante dans la transformation numérique des secteurs de la fabrication et de l'ingénierie.

- En décembre 2024, PTC (États-Unis) et Microsoft (États-Unis) ont conclu un partenariat stratégique avec le groupe Volkswagen (Allemagne) pour faire progresser le paysage de la continuité numérique. Ensemble, ils ont lancé Codebeamer Copilot, un assistant de développement piloté par l'IA générative, conçu pour rationaliser les processus de développement logiciel et améliorer l'efficacité globale de la gestion du cycle de vie des produits dans tous les secteurs.

- En novembre 2024, Rockwell Automation (États-Unis) a lancé FactoryTalk Analytics VisionAI, un outil d'inspection avancé basé sur l'IA visant à améliorer la qualité de fabrication. Cette solution détecte automatiquement les anomalies de production et favorise une meilleure prise de décision, tout en s'intégrant parfaitement aux systèmes d'automatisation existants pour offrir une visibilité opérationnelle à distance et une évolutivité optimale.

- En octobre 2024, Oracle (États-Unis) a ajouté des fonctionnalités d'IA agentique à ses plateformes Oracle Fusion Cloud Service et Fusion Field Service afin d'automatiser les workflows de service. Ces améliorations, basées sur l'IA, augmentent l'efficacité opérationnelle, réduisent les délais de résolution et optimisent le service client en éliminant les tâches répétitives et en permettant une gestion plus intelligente des services.

- En octobre 2024, Siemens (Allemagne) a finalisé l'acquisition d'Altair Engineering Inc. (États-Unis) afin de renforcer ses capacités en matière de jumeaux numériques et de simulation. Cette acquisition renforce les capacités de Siemens en matière de logiciels industriels, renforce sa capacité d'innovation et optimise les flux de développement de produits dans un large éventail de secteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.