Global Dna Markers Market

Taille du marché en milliards USD

TCAC :

%

USD

207.57 Billion

USD

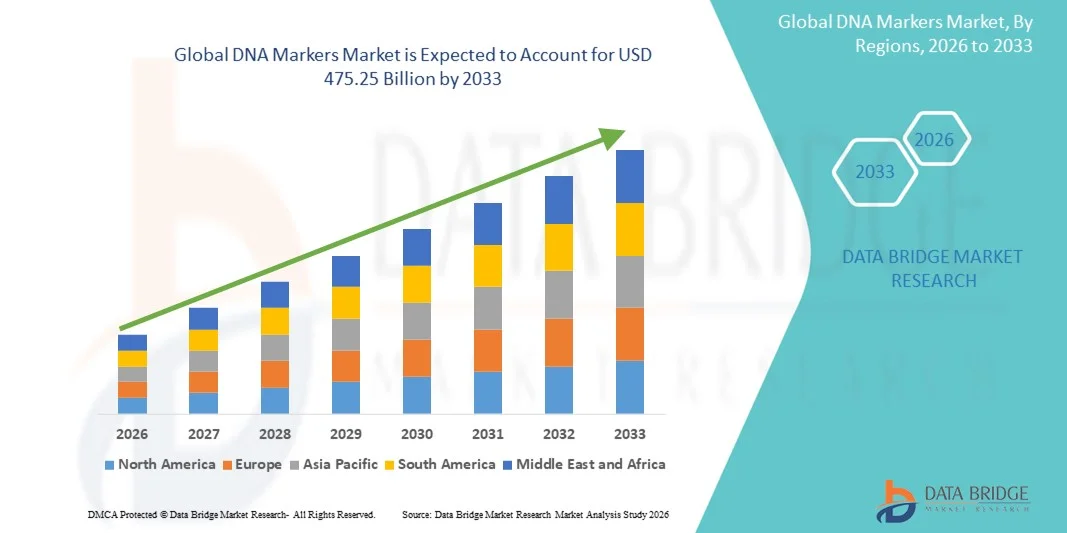

475.25 Billion

2025

2033

USD

207.57 Billion

USD

475.25 Billion

2025

2033

| 2026 –2033 | |

| USD 207.57 Billion | |

| USD 475.25 Billion | |

| % | |

|

Segmentation du marché mondial des marqueurs d'ADN, par produit (moins de 50 pb, de 50 pb à 100 pb, de 100 pb à 1 kb, de 1 kb à 5 kb et plus de 5 kb), type (marqueurs précolorés, marqueurs non colorés et marqueurs spéciaux), application (applications aux acides nucléiques et applications protéomiques), utilisateurs finaux (instituts de recherche et d'enseignement, entreprises pharmaceutiques et biotechnologiques , CRO et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des marqueurs ADN

- Le marché mondial des marqueurs ADN était évalué à 207,57 milliards de dollars américains en 2025 et devrait atteindre 475,25 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,91 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des techniques de biologie moléculaire avancées et l'importance accrue accordée à la recherche génétique, au diagnostic et à la médecine personnalisée, ce qui entraîne une demande accrue de solutions de marqueurs ADN précises et fiables.

- De plus, l'augmentation des investissements dans la génomique, la recherche biotechnologique et les applications médico-légales alimente le besoin en marqueurs ADN de haute qualité, stimulant ainsi considérablement la croissance du marché des marqueurs ADN.

Analyse du marché des marqueurs ADN

- Les marqueurs ADN, utilisés pour identifier les variations génétiques et établir des profils dans la recherche, le diagnostic, l'agriculture et les applications médico-légales, sont des outils de plus en plus essentiels en génomique moderne en raison de leur précision, de leur reproductibilité et de leur large applicabilité à de multiples disciplines.

- La demande croissante de marqueurs ADN est principalement due à l'augmentation des investissements dans la recherche en génomique, la médecine personnalisée et le diagnostic moléculaire, ainsi qu'à la multiplication des applications en biotechnologie agricole et en sciences forensiques.

- L'Amérique du Nord a dominé le marché des marqueurs d'ADN, représentant environ 36 % des revenus mondiaux en 2025. Cette domination s'explique par une infrastructure de recherche solide, des investissements importants en R&D biotechnologique et une adoption précoce des technologies génomiques avancées telles que les puces à ADN et les plateformes de séquençage de nouvelle génération, qui utilisent fréquemment des marqueurs d'ADN pour l'étalonnage et la validation.

- La région Asie-Pacifique devrait être celle qui connaîtra la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) plus élevé prévu au cours de la période de prévision, grâce au soutien croissant des gouvernements aux initiatives en génomique, à l'expansion de la recherche en biotechnologie et à l'adoption croissante des diagnostics moléculaires dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des applications des acides nucléiques a dominé la plus grande part de revenus du marché, soit 54,2 %, en 2025, grâce à l'utilisation généralisée des marqueurs d'ADN dans les flux de travail de cartographie génétique, de PCR, de séquençage et de génotypage.

Portée du rapport et segmentation du marché des marqueurs ADN

|

Attributs |

Aperçus clés du marché des marqueurs ADN |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• Thermo Fisher Scientific (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des marqueurs ADN

Adoption croissante des techniques d'analyse génétique avancées

- Une tendance clé du marché mondial des marqueurs ADN est l'adoption croissante de techniques d'analyse génétique avancées, notamment les marqueurs basés sur la PCR, le génotypage SNP et les applications de séquençage de nouvelle génération (NGS).

- Les chercheurs et les entreprises de biotechnologie exploitent les marqueurs ADN pour des applications telles que la sélection végétale et animale, le diagnostic des maladies, l'analyse médico-légale et la médecine personnalisée.

- Par exemple, en 2024, plusieurs instituts de recherche agricole en Europe et en Amérique du Nord ont adopté les marqueurs SNP pour la sélection de précision, permettant une sélection plus rapide des cultures à haut rendement et résistantes aux maladies.

- La demande croissante de technologies de génotypage à haut débit et rentables stimule le développement de plateformes automatisées et de tests multiplex, qui permettent l'analyse simultanée de plusieurs marqueurs.

- Cette tendance est également soutenue par l'augmentation des investissements dans la recherche en génomique et l'intégration des marqueurs ADN dans les chaînes de traitement bioinformatiques pour une meilleure analyse et interprétation des données.

Dynamique du marché des marqueurs ADN

Conducteur

Demande croissante d'amélioration de la sélection et de la précision diagnostique

- Le besoin croissant d'analyses génétiques précises dans l'agriculture, l'élevage, la santé et les applications médico-légales est un moteur de croissance majeur pour les marqueurs ADN.

- Les marqueurs ADN contribuent à accélérer les programmes d'amélioration des cultures et du bétail en identifiant les caractéristiques souhaitables et en améliorant l'efficacité de la sélection.

- Par exemple, en 2025, une importante entreprise d'élevage aux États-Unis a mis en œuvre des marqueurs microsatellites et SNP, permettant une identification plus rapide des reproducteurs à haut potentiel.

- De plus, les marqueurs ADN sont essentiels au diagnostic, car ils permettent d'identifier les troubles génétiques et la prédisposition aux maladies.

- Des options de traitement personnalisées, améliorant ainsi la qualité et l'efficacité des interventions de soins de santé

Retenue/Défi

Exigences en matière de coûts élevés et d'expertise technique

- Le coût élevé des technologies de marqueurs ADN avancés et des réactifs associés peut limiter leur adoption, notamment dans les régions en développement ou les petits laboratoires de recherche.

- L'exploitation des plateformes de marqueurs ADN nécessite souvent du personnel qualifié et une formation spécialisée, ce qui peut constituer un obstacle à leur généralisation.

- Par exemple, une enquête menée en Inde en 2023 a révélé que plusieurs petits laboratoires de biotechnologie avaient retardé la mise en œuvre de plateformes de marqueurs SNP basées sur le séquençage de nouvelle génération (NGS) en raison des coûts d'installation élevés (environ 100 000 à 150 000 USD par système) et du manque de personnel qualifié.

- L'accès limité à des réactifs et instruments abordables et de haute qualité peut également ralentir la croissance du marché, tandis que les difficultés de standardisation entre les laboratoires peuvent affecter la reproductibilité et la fiabilité des résultats.

- Le dépassement de ces obstacles grâce à des kits rentables, des plateformes automatisées et des programmes de formation sera essentiel pour une adoption et une croissance durables du marché des marqueurs ADN.

Étendue du marché des marqueurs ADN

Le marché est segmenté en fonction du produit, du type, de l'application et des utilisateurs finaux.

- Sous-produit

Le marché des marqueurs d'ADN est segmenté, selon le type de produit, en cinq catégories : moins de 50 pb, de 50 à 100 pb, de 100 pb à 1 kb, de 1 à 5 kb et plus de 5 kb. En 2025, le segment des marqueurs de 100 pb à 1 kb représentait la plus grande part de marché (44,1 %), grâce à sa polyvalence et à sa grande utilité dans diverses applications de biologie moléculaire. Largement utilisés en PCR, génotypage, séquençage et clonage, ces marqueurs sont indispensables aux laboratoires de recherche et aux entreprises de biotechnologie. La disponibilité de marqueurs commerciaux prêts à l'emploi favorise leur adoption. Leur haute reproductibilité, leur rentabilité et leur compatibilité avec de nombreuses techniques analytiques sont des atouts supplémentaires. Les établissements universitaires et de recherche privilégient ce segment pour les analyses génétiques de routine. Les entreprises pharmaceutiques et biotechnologiques les utilisent pour la découverte de médicaments, le diagnostic moléculaire et le dépistage génétique. Ce segment bénéficie de chaînes d'approvisionnement établies et d'approbations réglementaires. L'augmentation des investissements dans la génomique et la médecine personnalisée stimule leur utilisation. Les progrès technologiques dans la conception des marqueurs améliorent la précision et la fiabilité. Leur forte adoption dans les applications d'acides nucléiques et de protéomique assure leur position dominante sur le marché. La demande croissante d'analyses à haut débit favorise la pénétration du marché. La polyvalence de ce segment lui permet de rester le choix privilégié à l'échelle mondiale.

Le segment des marqueurs de plus de 5 kb devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,3 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante de marqueurs ADN longue portée pour la recherche avancée et le séquençage de nouvelle génération (NGS). Ces marqueurs permettent une analyse détaillée des variations structurales, la cartographie du génome et l'étude des caractères complexes. Les entreprises de biotechnologie et pharmaceutiques les utilisent de plus en plus pour la génomique fonctionnelle et la biologie synthétique. Les centres de recherche universitaires exploitent ces marqueurs longs pour des études approfondies de vastes régions génomiques. La demande croissante en génétique végétale et en sélection animale contribue également à cette croissance. Les progrès technologiques améliorent la stabilité, la précision et la facilité d'utilisation des marqueurs. L'investissement croissant dans la médecine de précision et la thérapie génique favorise leur adoption. La forte demande de marqueurs longue portée personnalisés pour des projets spécialisés stimule l'expansion du marché. L'intégration aux flux de travail de diagnostic moléculaire avancés renforce leur popularité. Ces marqueurs sont de plus en plus utilisés en bioinformatique et en biologie des systèmes. Les marchés émergents affichent une adoption croissante grâce au développement de leurs infrastructures de recherche. L'ensemble de ces facteurs fait des marqueurs de plus de 5 kb le segment de produits à la croissance la plus rapide.

- Par type

Le marché est segmenté, selon le type, en marqueurs précolorés, marqueurs non colorés et marqueurs spéciaux. En 2025, le segment des marqueurs précolorés représentait la plus grande part de marché (49,6 %), grâce à leur facilité de visualisation en temps réel lors de l'électrophorèse sur gel et de l'analyse des acides nucléiques. Les marqueurs précolorés réduisent le besoin d'étapes de coloration supplémentaires, ce qui permet un gain de temps et une réduction des erreurs. Ils sont largement utilisés dans la recherche académique, les laboratoires de diagnostic et les entreprises de biotechnologie. Ce segment bénéficie de performances constantes, d'une bonne reproductibilité et d'une compatibilité avec de nombreux systèmes de gels. Leur forte adoption dans les flux de travail de routine en biologie moléculaire favorise la pénétration du marché. Les entreprises pharmaceutiques utilisent les marqueurs précolorés pour le criblage à haut débit et le contrôle qualité. Les progrès en matière de documentation numérique et d'imagerie stimulent encore la demande. L'importance accrue accordée à l'efficacité des laboratoires et à la réduction des erreurs soutient la croissance de ce segment. L'adoption croissante de l'électrophorèse sur gel en protéomique et en recherche sur les acides nucléiques renforce cette préférence. Les marqueurs précolorés personnalisables améliorent la polyvalence. La disponibilité de marqueurs à code couleur améliore la différenciation et la précision. L'ensemble de ces facteurs garantit la domination des marqueurs pré-teintés.

Le segment des marqueurs de spécialité devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,7 %, entre 2026 et 2033, porté par la demande croissante d'applications de recherche avancées et de technologies émergentes. Les marqueurs de spécialité sont utilisés pour le génotypage de haute précision, le diagnostic moléculaire et le séquençage de nouvelle génération. Ils offrent une sensibilité, une stabilité et une précision supérieures pour les protocoles expérimentaux complexes. Leur adoption est en hausse dans les secteurs pharmaceutique et biotechnologique pour le développement de médicaments et l'édition du génome. Les instituts de recherche universitaires utilisent des marqueurs de spécialité pour des études spécialisées en génomique et en protéomique. L'intégration aux plateformes à haut débit améliore l'efficacité. La demande de marqueurs compatibles avec le multiplexage et les flux de travail automatisés est croissante. Les progrès technologiques améliorent la spécificité des marqueurs et réduisent les réactions croisées. Les marqueurs de spécialité sont de plus en plus privilégiés pour les applications ciblées en médecine de précision. Le développement des services de marqueurs personnalisés favorise leur adoption. L'augmentation des financements alloués à la recherche en biologie moléculaire dans les marchés émergents stimule la croissance. Ces facteurs positionnent les marqueurs de spécialité comme le segment à la croissance la plus rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en applications des acides nucléiques et applications protéomiques. Le segment des applications des acides nucléiques a représenté la plus grande part de revenus (54,2 %) en 2025, grâce à l'utilisation généralisée des marqueurs d'ADN dans les processus de cartographie génétique, de PCR, de séquençage et de génotypage. Les applications des acides nucléiques bénéficient de la haute reproductibilité, de la précision et de la facilité d'utilisation des marqueurs d'ADN commerciaux. Les instituts de recherche et les établissements universitaires s'appuient largement sur ces marqueurs pour les études de biologie moléculaire. Les entreprises pharmaceutiques et biotechnologiques utilisent les marqueurs d'acides nucléiques pour la découverte de médicaments, le diagnostic moléculaire et la recherche de biomarqueurs. Les progrès technologiques en matière de PCR et d'électrophorèse améliorent l'efficacité et réduisent les erreurs. L'applicabilité de ce segment à de multiples expériences favorise son adoption. L'intégration avec le séquençage à haut débit et les outils bioinformatiques renforce la pénétration du marché. L'augmentation des investissements dans la génomique et la médecine de précision stimule la croissance. La demande croissante en génomique agricole et en recherche sur la sélection animale soutient également l'adoption. La disponibilité de marqueurs standardisés garantit la fiabilité et la cohérence des résultats. La domination du marché est renforcée par la conformité réglementaire et les réseaux de distribution mondiaux. Ces facteurs, pris ensemble, maintiennent la position de leader du segment.

Le segment des applications protéomiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,9 %, entre 2026 et 2033, porté par l'essor de la recherche sur les interactions protéine-ADN, le diagnostic moléculaire et la génomique fonctionnelle. Les applications protéomiques nécessitent des marqueurs ADN haute résolution pour une quantification et une analyse précises. Les entreprises biotechnologiques et pharmaceutiques adoptent de plus en plus ces marqueurs pour la découverte de biomarqueurs et l'identification de cibles thérapeutiques. Les centres de recherche universitaires utilisent des marqueurs protéomiques pour des études complexes d'expression et d'interaction protéiques. L'intégration avec la spectrométrie de masse, les plateformes à haut débit et les flux de travail automatisés favorise leur adoption. Les progrès en chimie des marqueurs protéiques améliorent la précision et la reproductibilité. L'intérêt croissant pour la médecine personnalisée et le diagnostic moléculaire stimule la demande. Les marchés émergents investissent de plus en plus dans les infrastructures protéomiques. La demande de marqueurs personnalisables et à haute sensibilité renforce le potentiel du marché. La collaboration entre les instituts de recherche et les laboratoires commerciaux favorise l'adoption. L'ensemble de ces facteurs fait des applications protéomiques le segment d'applications à la croissance la plus rapide.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en établissements d'enseignement et de recherche, entreprises pharmaceutiques et biotechnologiques, CRO et autres. Le segment des établissements d'enseignement et de recherche a représenté la plus grande part de marché (51,7 %) en 2025, grâce à leur forte demande en marqueurs d'ADN pour l'enseignement, la recherche et le développement. Ces établissements mènent un large éventail d'expériences de génétique et de biologie moléculaire nécessitant des marqueurs d'ADN fiables et reproductibles. Ce segment bénéficie de financements pour la recherche en génomique et en biologie moléculaire. Les marqueurs d'ADN précolorés et disponibles dans le commerce sont privilégiés pour leur facilité d'utilisation. Les laboratoires universitaires utilisent des marqueurs pour les applications en acides nucléiques et en protéomique. L'augmentation des inscriptions dans les programmes de biotechnologie et de biologie moléculaire stimule leur utilisation. L'intégration aux systèmes d'imagerie numérique améliore l'efficacité des flux de travail. La normalisation et la conformité réglementaire favorisent leur adoption dans les laboratoires d'enseignement. Les établissements universitaires collaborent avec les entreprises de biotechnologie pour la recherche translationnelle, ce qui stimule l'utilisation des marqueurs. Les résultats de la recherche et les publications alimentent également la demande. L'ensemble de ces facteurs explique la domination des établissements d'enseignement et de recherche en matière d'adoption par les utilisateurs finaux.

Le segment des entreprises pharmaceutiques et biotechnologiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,5 %, entre 2026 et 2033. Cette croissance est portée par l'utilisation croissante des marqueurs ADN dans la découverte de médicaments, l'édition du génome, le diagnostic moléculaire et la médecine personnalisée. Ces entreprises ont besoin de marqueurs de haute précision pour le criblage à haut débit et les études de validation. Les marqueurs ADN jouent un rôle crucial dans l'identification des biomarqueurs, la cartographie génétique et le profilage protéomique. Les investissements en R&D et les initiatives de médecine de précision stimulent leur adoption. L'intégration avec des flux de travail automatisés et des plateformes bioinformatiques améliore l'efficacité opérationnelle. Ce segment est porté par la demande croissante de solutions de diagnostic moléculaire avancées. Les marqueurs spécialisés et les marqueurs ADN à longue portée sont de plus en plus utilisés. Les exigences réglementaires et de validation garantissent la fiabilité des applications pharmaceutiques. Les marchés émergents affichent une adoption rapide grâce au développement de leurs infrastructures biotechnologiques. La collaboration avec les organismes de recherche universitaires et sous contrat favorise leur utilisation. L'ensemble de ces facteurs positionne les entreprises pharmaceutiques et biotechnologiques comme le segment d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché des marqueurs ADN

- L'Amérique du Nord a dominé le marché des marqueurs d'ADN, représentant environ 36 % des revenus mondiaux en 2025, grâce à une infrastructure de recherche bien établie, des dépenses élevées en R&D dans les domaines de la biotechnologie et des sciences de la vie, et une adoption précoce des technologies génomiques avancées telles que les puces à ADN et le séquençage de nouvelle génération (NGS).

- La région bénéficie d'une utilisation généralisée des marqueurs ADN dans des applications telles que la recherche génétique, le diagnostic clinique, l'analyse médico-légale et la découverte de médicaments, grâce à un financement important provenant d'organismes gouvernementaux et d'institutions de recherche privées.

- La présence de grandes entreprises de biotechnologie, de centres de recherche universitaires et d'organismes de recherche sous contrat renforce encore la demande régionale, faisant des marqueurs d'ADN des outils essentiels pour le calibrage, la validation et l'analyse moléculaire génomiques dans les contextes de recherche et cliniques.

Analyse du marché américain des marqueurs ADN

Le marché américain des marqueurs ADN a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à des investissements considérables dans la recherche en génomique, la médecine de précision et le diagnostic moléculaire. Les États-Unis sont à la pointe de l'adoption des plateformes de séquençage à haut débit, des technologies basées sur la PCR et des systèmes de microarrays, qui reposent largement sur les marqueurs ADN pour une analyse précise. Un financement fédéral important, l'utilisation croissante des marqueurs ADN en oncologie et pour le dépistage des maladies héréditaires, ainsi qu'un écosystème de sciences forensiques performant continuent de stimuler la croissance du marché. Par ailleurs, la présence d'acteurs majeurs du secteur et l'innovation technologique constante renforcent la position dominante du marché américain.

Analyse du marché européen des marqueurs ADN

Le marché européen des marqueurs ADN devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, portée par l'adoption croissante des tests génomiques, le développement des programmes de recherche biomédicale et des cadres réglementaires favorables au diagnostic moléculaire. Les pays européens investissent massivement dans la génomique des populations et la médecine personnalisée, domaines dans lesquels les marqueurs ADN jouent un rôle crucial. Cette croissance est également soutenue par la demande croissante des instituts de recherche universitaires, des entreprises pharmaceutiques et des laboratoires de police scientifique de toute la région.

Analyse du marché britannique des marqueurs ADN

Le marché britannique des marqueurs ADN devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, grâce à un financement public important de la recherche en génomique et à des initiatives nationales telles que les programmes de séquençage du génome à grande échelle. Les marqueurs ADN sont largement utilisés dans la recherche clinique, la génomique agricole et les sciences forensiques au Royaume-Uni. L'infrastructure de santé avancée du pays et l'accent mis sur la médecine de précision continuent de stimuler leur adoption.

Analyse du marché allemand des marqueurs ADN

Le marché allemand des marqueurs ADN devrait connaître une croissance annuelle composée importante, portée par le dynamisme du secteur biotechnologique allemand, ses infrastructures de laboratoire de pointe et son engagement en faveur de la recherche et de l'innovation. Les marqueurs ADN sont largement utilisés dans la recherche et le développement pharmaceutiques, le diagnostic moléculaire et la recherche académique. L'importance accordée par l'Allemagne aux normes de qualité et à des outils analytiques technologiquement avancés contribue à la croissance soutenue du marché.

Aperçu du marché des marqueurs ADN en Asie-Pacifique

Le marché des marqueurs ADN en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par le soutien croissant des gouvernements aux initiatives en génomique, le développement des capacités de recherche en biotechnologie et l'adoption croissante du diagnostic moléculaire. Des pays comme la Chine, l'Inde et le Japon investissent massivement dans la recherche génomique, la médecine de précision et les biotechnologies agricoles, domaines où les marqueurs ADN sont des outils fondamentaux. L'amélioration des infrastructures de laboratoire et la sensibilisation accrue aux tests génétiques contribuent également à accélérer la croissance régionale.

Analyse du marché japonais des marqueurs ADN

Le marché japonais des marqueurs ADN est en plein essor grâce à une solide expertise technologique, au recours croissant au diagnostic moléculaire et à l'intérêt grandissant pour la médecine personnalisée. Les marqueurs ADN sont largement utilisés en recherche clinique, en diagnostic du cancer et en pharmacogénomique. Le vieillissement de la population japonaise et l'importance accordée au dépistage précoce des maladies continuent de soutenir la demande en outils génomiques de pointe.

Analyse du marché des marqueurs ADN en Chine

Le marché chinois des marqueurs ADN a généré la plus grande part de revenus en Asie-Pacifique en 2025, porté par l'essor rapide de la recherche en génomique, l'augmentation des financements publics et la croissance du secteur des biotechnologies. Les marqueurs ADN sont de plus en plus utilisés en diagnostic clinique, en génomique agricole, en sciences forensiques et dans les études de population à grande échelle. La volonté du pays de développer une médecine de précision et ses technologies de séquençage contribuent également à la croissance de ce marché.

Part de marché des marqueurs ADN

Le secteur des marqueurs ADN est principalement dominé par des entreprises bien établies, notamment :

• Thermo Fisher Scientific (États-Unis)

• Agilent Technologies (États-Unis)

• Bio-Rad Laboratories (États-Unis)

• Takara Bio Inc. (Japon)

• Promega Corporation (États-Unis)

• New England Biolabs (États-Unis)

• Qiagen NV (Allemagne)

• GenScript Biotech Corporation (États-Unis)

• Lonza Group (Suisse)

• HiMedia Laboratories (Inde)

• Cleaver Scientific (Royaume-Uni)

• GeneDireX (Taïwan)

• Norgen Biotek (Canada)

• Vivantis Technologies (Malaisie)

Dernières évolutions du marché mondial des marqueurs ADN

- En mars 2023, plusieurs entreprises du secteur des tests ADN et du génotypage ont lancé plus de 67 nouveaux kits de tests ADN basés sur des marqueurs génétiques, couvrant plus de 7 000 marqueurs. Ces nouveautés ont élargi le champ d’application de la détection de marqueurs pour l’étude de l’ascendance, la santé et la recherche, et ont accéléré l’adoption des panels de marqueurs ADN haute résolution.

- En septembre 2023, Thermo Fisher Scientific a lancé une nouvelle plateforme de séquençage d'ADN conçue pour offrir une précision accrue et des temps de traitement plus rapides, permettant une analyse génomique plus évolutive et favorisant une utilisation plus large des marqueurs d'ADN dans les flux de travail médico-légaux et cliniques.

- En juin 2024, Illumina, Inc. a lancé les systèmes de séquençage MiSeq™ i100 Series, améliorant les capacités de séquençage de nouvelle génération (NGS) et le débit de détection des marqueurs dans les laboratoires — un atout significatif pour les études reposant sur un profilage complet des SNP et des marqueurs génomiques.

- En octobre 2024, EpiMedTech Global a lancé epiGeneComplete, un test NGS de qualité clinique combinant l'analyse de la méthylation de l'ADN et des marqueurs SNP pour fournir des informations très détaillées sur le vieillissement, le stress, le métabolisme, l'inflammation et le risque de dépendance, illustrant ainsi l'utilisation élargie des panels de marqueurs dans le diagnostic clinique.

- En mars 2025, Takara Bio a lancé un kit d'échelle d'ADN de haute précision (100 pb–50 kb) avec une lisibilité améliorée sur les systèmes d'électrophorèse sur gel standard, permettant un dimensionnement plus précis des fragments d'ADN et une confirmation plus précise des marqueurs dans les flux de travail de génotypage et de séquençage.

- En février 2025, Bio-Rad Laboratories et Thermo Fisher Scientific ont annoncé un partenariat stratégique visant à co-développer et à fournir des kits d'échelle d'ADN standardisés pour le contrôle de la qualité dans le diagnostic moléculaire, facilitant ainsi une utilisation cohérente des marqueurs dans les laboratoires de recherche et cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.