Global Education Smart Display Market

Taille du marché en milliards USD

TCAC :

%

USD

3.40 Billion

USD

4.62 Billion

2024

2032

USD

3.40 Billion

USD

4.62 Billion

2024

2032

| 2025 –2032 | |

| USD 3.40 Billion | |

| USD 4.62 Billion | |

| % | |

|

Segmentation du marché mondial des écrans intelligents pour l'éducation, par type de produit (tableau blanc et mur vidéo), taille d'écran (plus de 55 pouces et jusqu'à 55 pouces), technologie d'affichage (LCD, LED à vision directe et OLED), résolution (4K et plus, FHD, inférieure à HD et HD) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des écrans intelligents pour l’éducation ?

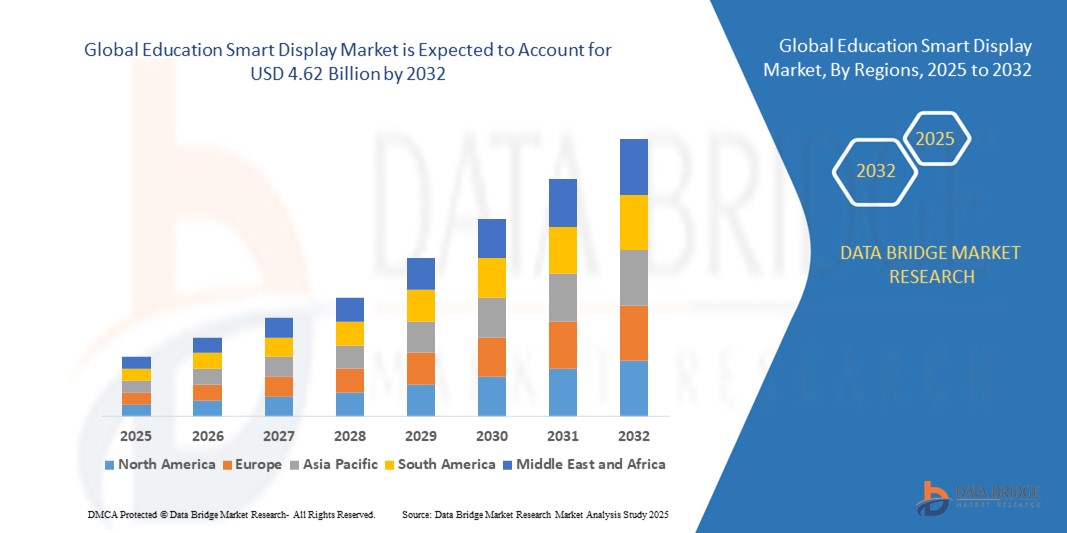

- La taille du marché mondial des écrans intelligents pour l'éducation était évaluée à 3,40 milliards USD en 2024 et devrait atteindre 4,62 milliards USD d'ici 2032 , à un TCAC de 3,93 % au cours de la période de prévision.

- Une tendance notable dans le domaine des technologies audiovisuelles en classe est la prévalence croissante des écrans sans système d'exploitation. Les fabricants proposent désormais des fonctionnalités d'insertion, permettant aux utilisateurs d'insérer Android dans des appareils tactiles sans système d'exploitation, créant ainsi une version d'affichage intégrée. Cette flexibilité facilite les changements de système en cas de mises à jour de sécurité ou de problèmes de performances, offrant ainsi aux établissements la possibilité d'effectuer des mises à jour logicielles régulières indépendamment du système d'exploitation.

- Cette approche s'avère plus rentable que le remplacement de l'ensemble de l'appareil lorsque le logiciel devient obsolète, répondant ainsi au besoin de solutions technologiques éducatives efficaces et adaptables.

Quels sont les principaux points à retenir du marché des écrans intelligents pour l’éducation ?

- L'évolution constante des technologies est un moteur important du marché mondial des écrans intelligents pour l'éducation. L'intégration de fonctionnalités avancées, telles que la réalité augmentée et l'intelligence artificielle , améliore l'expérience d'apprentissage interactive, stimulant ainsi la demande d'écrans intelligents dans les établissements d'enseignement.

- La prévalence croissante des plateformes d'apprentissage en ligne et des classes virtuelles est un moteur essentiel du marché. La transition vers l'éducation numérique nécessite des outils interactifs et attrayants, ce qui stimule la demande d'écrans intelligents, car ils facilitent la diffusion de contenus dynamiques et les expériences d'apprentissage collaboratives.

- L'Europe a dominé le marché des écrans intelligents pour l'éducation avec la plus grande part de revenus de 39,8 % en 2024, grâce à l'infrastructure éducative avancée de la région, à l'adoption généralisée des outils d'apprentissage numérique et à la forte présence des principaux fabricants de technologies d'affichage.

- Le marché des écrans intelligents pour l'éducation en Asie-Pacifique devrait connaître le TCAC le plus rapide de 9,1 % entre 2025 et 2032, alimenté par l'adoption rapide de l'apprentissage en ligne, les programmes d'éducation intelligente dirigés par le gouvernement et les investissements croissants dans la fabrication d'écrans avancés.

- Le segment des tableaux blancs a dominé le marché des écrans intelligents pour l'éducation avec la plus grande part de revenus du marché de 62,5 % en 2024, grâce à son adoption généralisée dans les salles de classe, les salles de réunion et les environnements de formation en raison de ses capacités interactives, de sa facilité d'intégration avec les logiciels éducatifs et de son adéquation à l'apprentissage collaboratif.

Portée du rapport et segmentation du marché des écrans intelligents pour l'éducation

|

Attributs |

Aperçu du marché des écrans intelligents pour l'éducation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des écrans intelligents pour l’éducation ?

Performances améliorées grâce à une architecture pilotée par l'IA et au calcul hétérogène

- Une tendance majeure et en évolution rapide sur le marché mondial des écrans intelligents pour l'éducation est l'adoption croissante de conceptions optimisées par l' IA et d'architectures informatiques hétérogènes, permettant aux processeurs de gérer des charges de travail complexes avec une plus grande efficacité et rapidité.

- Par exemple, les processeurs Ethos AI d'Arm sont spécialement conçus pour accélérer les tâches d'apprentissage automatique, tandis que les processeurs Synopsys DesignWare ARC intègrent des capacités DSP et de réseau neuronal spécialisées, permettant aux charges de travail d'IA de s'exécuter directement sur des appareils périphériques sans dépendre du cloud.

- Les écrans intelligents éducatifs dotés d'IA permettent désormais une gestion prédictive de la charge de travail, une optimisation de l'allocation des ressources et une réduction de la latence pour les applications en temps réel telles que la conduite autonome, l'automatisation industrielle et l'analyse de données avancée. Certaines solutions intègrent l'IA pour surveiller les performances des puces et ajuster proactivement la consommation d'énergie, prolongeant ainsi l'autonomie des appareils portables.

- La combinaison de l'accélération de l'IA avec le calcul hétérogène (association de CPU, GPU, NPU et accélérateurs spécifiques au domaine) permet un traitement parallèle plus rapide, améliorant ainsi les performances dans des applications telles que les stations de base 5G, les caméras intelligentes et les passerelles IoT.

- Cette convergence propulse les écrans intelligents pour l'éducation au-delà des limites traditionnelles de performance, stimulant la demande dans des secteurs tels que l'automobile, l'électronique grand public et les appareils d'IA de pointe. Des entreprises comme Cadence et Intel développent des écrans intelligents pour l'éducation qui intègrent des capacités d'IA à des interconnexions avancées, permettant un débit plus élevé et une consommation énergétique réduite.

- La demande de solutions d'affichage intelligent pour l'éducation hétérogènes et pilotées par l'IA augmente rapidement, car les industries privilégient un calcul plus rapide, une consommation d'énergie réduite et la possibilité d'exécuter des charges de travail d'IA directement sur l'appareil pour une sécurité et une réactivité améliorées.

Quels sont les principaux moteurs du marché des écrans intelligents pour l’éducation ?

- L'expansion rapide des applications d'IA, d'IoT et de 5G, combinée au besoin de traitement hautes performances et à faible consommation d'énergie, est l'un des principaux moteurs du marché des écrans intelligents pour l'éducation.

- Par exemple, en mars 2024, Synopsys a annoncé l'expansion de son portefeuille d'écrans intelligents ARC Education pour prendre en charge les charges de travail AIoT émergentes, offrant une efficacité énergétique améliorée et des fonctionnalités de sécurité avancées, se positionnant ainsi pour répondre à la demande croissante sur les marchés grand public et industriels.

- Alors que les industries adoptent des applications plus gourmandes en données, les écrans intelligents pour l'éducation offrent des architectures personnalisables, une accélération spécifique au domaine et une sécurité intégrée, ce qui les rend indispensables pour les conceptions de puces de nouvelle génération.

- L'adoption croissante de l'informatique de pointe stimule encore davantage la demande, car Education Smart Display permet l'inférence de l'IA, l'analyse en temps réel et le traitement à faible latence à proximité de la source des données.

- La flexibilité de personnalisation, la réduction des délais de commercialisation grâce à des cœurs pré-vérifiés et l'évolutivité permettant de prendre en charge des applications allant des appareils portables aux centres de données sont des facteurs clés d'accélération de l'adoption. La demande croissante d'innovations en matière de semi-conducteurs pour les véhicules autonomes, la réalité augmentée/réelle et les dispositifs de santé connectés renforce encore la croissance du marché.

Quel facteur freine la croissance du marché des écrans intelligents pour l’éducation ?

- La complexité croissante de la conception des puces, conjuguée à l'augmentation des coûts de développement et aux difficultés de vérification, constitue un obstacle majeur à la croissance du marché. À mesure que les écrans intelligents destinés à l'enseignement se spécialisent et exigent des performances accrues, les efforts et les coûts d'intégration, de validation et de sécurisation de ces cœurs augmentent considérablement.

- Par exemple, des retards dans les cycles de conception ou des problèmes d'intégration inattendus peuvent avoir un impact significatif sur le délai de mise sur le marché des fabricants de semi-conducteurs, en particulier dans les segments concurrentiels de l'électronique grand public.

- En outre, les préoccupations concernant la sécurité de la propriété intellectuelle et les violations potentielles ajoutent une couche de risque supplémentaire, incitant les entreprises à investir massivement dans des protections juridiques et des processus de conception sécurisés.

- La pénurie d’ingénieurs qualifiés en conception de semi-conducteurs constitue également un goulot d’étranglement, ralentissant l’innovation et les efforts de mise à l’échelle de certaines entreprises.

- Les frais de licence élevés pour les écrans intelligents d'éducation avancés, en particulier pour les nœuds de pointe, peuvent être prohibitifs pour les startups et les petites entreprises de semi-conducteurs sans usine, limitant potentiellement leur compétitivité face aux acteurs plus importants.

- Surmonter ces défis nécessitera une meilleure automatisation des outils EDA, une collaboration accrue entre les fournisseurs de propriété intellectuelle et les fonderies, et le développement de modèles de licence rentables qui permettent une adoption plus large sans compromettre la rentabilité.

Comment le marché des écrans intelligents pour l’éducation est-il segmenté ?

Le marché est segmenté en fonction du type de produit, de la taille de l’écran, de la technologie d’affichage et de la résolution.

- Par type de produit

En fonction du type de produit, le marché des écrans intelligents pour l'éducation se segmente en tableaux blancs et murs vidéo. Le segment des tableaux blancs a dominé le marché des écrans intelligents pour l'éducation, avec une part de marché de 62,5 % en 2024. Ce segment est porté par son adoption généralisée dans les salles de classe, de réunion et de formation grâce à ses capacités interactives, sa facilité d'intégration aux logiciels éducatifs et sa compatibilité avec l'apprentissage collaboratif.

Le segment des murs vidéo devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la demande croissante d'expériences visuelles immersives, d'écrans grand format pour les auditoriums et de diffusion de contenu avancé dans les espaces d'enseignement supérieur et de formation en entreprise.

- Par taille d'affichage

En fonction de la taille de l'écran, le marché des écrans intelligents pour l'éducation est segmenté entre les modèles de plus de 55 pouces et ceux jusqu'à 55 pouces. Le segment des plus de 55 pouces détenait la plus grande part de chiffre d'affaires du marché, soit 54,2 % en 2024, grâce à la préférence croissante pour les écrans interactifs grand écran dans les amphithéâtres, les centres de conférence et les environnements d'apprentissage hybrides qui nécessitent une grande visibilité pour un large public.

Le segment jusqu'à 55 pouces devrait connaître le taux de croissance le plus rapide de 2025 à 2032, soutenu par sa rentabilité, sa portabilité et son adéquation aux petites salles de classe, aux salles de réunion et aux espaces d'apprentissage flexibles.

- Par technologie d'affichage

En termes de technologie d'affichage, le marché des écrans intelligents pour l'éducation se segmente en LCD, LED à vision directe et OLED. Le segment LCD a dominé le marché avec une part de marché de 68,7 % en 2024, grâce à son prix abordable, son efficacité énergétique et sa capacité à offrir des images de haute qualité dans divers environnements éducatifs.

Le segment des LED à vision directe devrait enregistrer le TCAC le plus rapide de 2025 à 2032, en raison de sa luminosité supérieure, de son évolutivité pour les grands écrans et de son utilisation croissante dans les salles de classe haut de gamme et les environnements de présentation avancés.

- Par résolution

En termes de résolution, le marché des écrans intelligents pour l'éducation est segmenté en 4K et plus, FHD, moins que HD et HD. Le segment 4K et plus représentait la plus grande part de chiffre d'affaires du marché, avec 47,9 % en 2024, grâce à la demande croissante d'images ultra-haute définition pour améliorer la clarté du contenu, optimiser l'engagement des étudiants et prendre en charge des contenus éducatifs avancés tels que les simulations 3D et l'intégration de la réalité augmentée et virtuelle.

Le segment FHD devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par son équilibre entre qualité d'image, prix abordable et compatibilité avec une large gamme d'applications éducatives.

Quelle région détient la plus grande part du marché des écrans intelligents pour l’éducation ?

- L'Europe a dominé le marché des écrans intelligents pour l'éducation avec la plus grande part de revenus de 39,8 % en 2024, grâce à l'infrastructure éducative avancée de la région, à l'adoption généralisée des outils d'apprentissage numérique et à la forte présence des principaux fabricants de technologies d'affichage.

- Les pays de la région bénéficient de solides capacités de R&D, de taux d’adoption élevés des technologies dans les écoles et les universités, et d’investissements soutenus par le gouvernement dans des initiatives de salles de classe intelligentes.

- La demande croissante d'environnements d'apprentissage collaboratifs, l'intégration d'outils d'enseignement basés sur l'IA et les progrès continus en matière de résolution d'affichage et d'interactivité renforcent encore le leadership de l'Europe sur le marché mondial des écrans intelligents pour l'éducation.

Aperçu du marché allemand des écrans intelligents pour l'éducation

Le marché allemand des écrans intelligents pour l'éducation a représenté la plus grande part de chiffre d'affaires en Europe en 2024, avec 28,6 %, grâce à sa solide base d'ingénierie, à l'importance accordée à l'innovation EdTech et à l'intégration des écrans intelligents dans les établissements d'enseignement publics et privés. Les programmes gouvernementaux favorisant les salles de classe numériques et la formation des enseignants aux technologies interactives favorisent une adoption généralisée.

Aperçu du marché des écrans intelligents pour l'éducation au Royaume-Uni

Le marché britannique des écrans intelligents pour l'éducation connaît une croissance constante, porté par la numérisation rapide des écoles, la forte activité des startups EdTech et l'intégration de modèles d'apprentissage hybrides post-pandémie. Les partenariats stratégiques entre fabricants d'écrans et fournisseurs de contenus éducatifs améliorent l'engagement des utilisateurs et les résultats d'apprentissage.

Aperçu du marché des écrans intelligents pour l'éducation en France

Le marché français des écrans intelligents pour l'éducation connaît une croissance soutenue par les investissements nationaux dans les programmes de classes intelligentes, l'accent mis sur les technologies d'apprentissage inclusives et l'adoption généralisée des écrans interactifs grand format dans les établissements d'enseignement supérieur. La collaboration croissante entre les fournisseurs de technologies et les organismes gouvernementaux favorise la pénétration du marché.

Quelle région connaît la croissance la plus rapide sur le marché des écrans intelligents pour l’éducation ?

Le marché des écrans intelligents pour l'éducation en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,1 % entre 2025 et 2032, grâce à l'adoption rapide de l'apprentissage en ligne, aux programmes d'éducation intelligente pilotés par les gouvernements et à la croissance des investissements dans la fabrication d'écrans de pointe. L'expansion du réseau de fournisseurs nationaux et internationaux de technologies d'affichage dans la région, conjuguée à la demande croissante de salles de classe connectées, accélère la croissance du marché.

Aperçu du marché chinois des écrans intelligents pour l'éducation

En 2024, le marché chinois des écrans intelligents pour l'éducation représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, avec 43,2 %, grâce à des projets éducatifs intelligents à grande échelle financés par le gouvernement, à de solides capacités de production et à l'adoption d'écrans interactifs dans les écoles urbaines et rurales. Les avantages de la production locale et les prix compétitifs permettent un déploiement rapide.

Aperçu du marché des écrans intelligents pour l'éducation au Japon

Le marché japonais des écrans intelligents pour l'éducation connaît une croissance constante grâce à l'importance accordée aux écrans haute résolution et économes en énergie, ainsi qu'aux outils pédagogiques intégrant l'IA. La vigueur du secteur électronique et l'importance accordée à l'intégration des technologies dans l'éducation soutiennent la demande dans les établissements d'enseignement primaire, secondaire et supérieur.

Aperçu du marché indien des écrans intelligents pour l'éducation

Le marché indien des écrans intelligents pour l'éducation connaît une expansion rapide, portée par l'initiative « Digital India », la demande croissante de solutions d'apprentissage interactives abordables et la présence croissante de fournisseurs de technologies d'affichage nationaux et internationaux. L'adoption croissante de ces technologies dans les écoles privées et sur les plateformes EdTech stimule les perspectives de croissance.

Quelles sont les principales entreprises du marché des écrans intelligents pour l’éducation ?

L'industrie des écrans intelligents pour l'éducation est principalement dirigée par des entreprises bien établies, notamment :

- SAMSUNG (Corée du Sud)

- LG Electronics (Corée du Sud)

- Newline Interactive Inc. (États-Unis)

- PPDS (Pays-Bas)

- Sharp Imaging and Information Company of AmericaNEC (États-Unis)

- Sony Corporation (Japon)

- LEYARD (Chine)

- Panasonic Holdings Corporation (Japon)

- Barco (Belgique)

- SMART Technologies ULC (Canada)

Quels sont les développements récents sur le marché mondial des écrans intelligents pour l’éducation ?

- En septembre 2024, SMART Technologies, un fournisseur renommé d'écrans interactifs pour le secteur de l'éducation, est entré sur le marché indien et a lancé une nouvelle gamme d'écrans interactifs intelligents adaptés aux clients indiens, marquant une expansion significative dans l'un des marchés EdTech à la croissance la plus rapide au monde.

- En avril 2024, LG Electronics, une société sud-coréenne d'électronique grand public reconnue mondialement, a dévoilé deux nouveaux moniteurs intelligents de 27 et 32 pouces, équipés de fonctionnalités avancées telles que le partage d'écran, AirPlay et le Wi-Fi, renforçant ainsi son engagement à fournir des solutions d'affichage polyvalentes et connectées.

- En janvier 2024, Sharp a présenté la série PN-LA, le dernier ajout à sa gamme d'écrans interactifs AQUOS BOARD, combinant un design élégant avec des fonctionnalités tactiles avancées, des logiciels intégrés comprenant Windows 11 Pro, SHARP Pen Software et Sharp Touch Viewer, offrant une expérience collaborative sécurisée et flexible.

- En novembre 2023, Xiaomi a lancé le Smart Home Screen 10 avec Bluetooth 5.0 à l'échelle mondiale, après sa sortie antérieure en Chine, et l'a rendu disponible à l'achat via AliExpress, étendant son écosystème innovant de maison intelligente aux marchés internationaux.

- En novembre 2023, SMART Technologies a dévoilé l'écran interactif de la série SMART Board RX, doté d'outils personnalisables et mettant fortement l'accent sur l'accessibilité, visant à responsabiliser les enseignants et les étudiants grâce à des expériences d'apprentissage interactives améliorées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.