Global Electronic Adhesives Market

Taille du marché en milliards USD

TCAC :

%

USD

5.19 Billion

USD

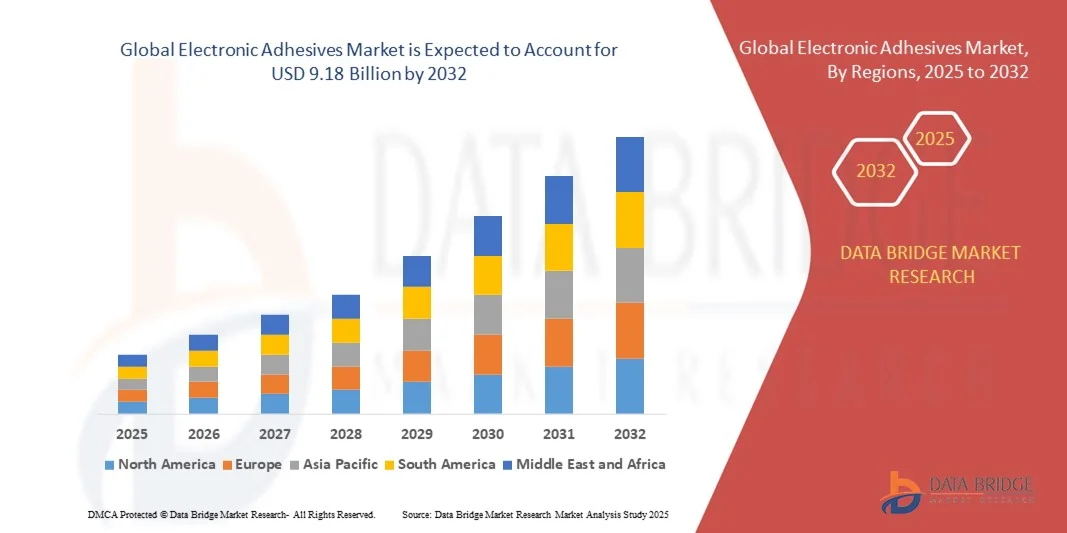

9.18 Billion

2024

2032

USD

5.19 Billion

USD

9.18 Billion

2024

2032

| 2025 –2032 | |

| USD 5.19 Billion | |

| USD 9.18 Billion | |

| % | |

|

Segmentation du marché mondial des adhésifs électroniques, par forme (liquide, solide et pâte), produit (adhésifs thermoconducteurs, adhésifs électroconducteurs et autres), type de résine (silicium, époxy, polyuréthane (PU), acrylique et autres), applications (circuits imprimés, câblage, enrobage et encapsulation, revêtements de fils, assemblage de composants audio et autres), secteur d'utilisation (informatique et serveurs, communications, électronique grand public, industrie, médecine, automobile, aviation commerciale, défense et autres transports) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des adhésifs électroniques ?

- La taille du marché mondial des adhésifs électroniques était évaluée à 5,19 milliards USD en 2024 et devrait atteindre 9,18 milliards USD d'ici 2032 , à un TCAC de 7,4 % au cours de la période de prévision.

- Les principaux facteurs qui devraient stimuler la croissance du marché des adhésifs électroniques au cours de la période de prévision sont l'augmentation des investissements dans les infrastructures pour les transformateurs d'énergie.

- En outre, le besoin croissant d'équipements électroniques de la part des utilisateurs finaux, notamment d'ordinateurs, d'ordinateurs portables et d'appareils électroménagers, devrait encore propulser la croissance du marché des adhésifs électroniques.

- En outre, le développement des technologies dans les applications industrielles et grand public devrait encore amortir la croissance du marché des adhésifs électroniques.

Quels sont les principaux points à retenir du marché des adhésifs électroniques ?

- Le coût croissant des produits et le coût élevé d'installation pour le laminage devraient encore freiner la croissance du marché des adhésifs électroniques au cours de la période considérée.

- En outre, les investissements dans les activités de recherche et développement des fabricants pour l'utilisation de dispositifs microélectroniques offriront davantage d'opportunités potentielles pour la croissance du marché des adhésifs électroniques dans les années à venir.

- L'Asie-Pacifique a dominé le marché des adhésifs électroniques avec la plus grande part de revenus de 36,58 % en 2024, grâce à l'industrialisation, l'urbanisation et l'adoption technologiques croissantes dans des pays comme la Chine, le Japon et l'Inde.

- Le marché nord-américain des adhésifs électroniques devrait connaître le TCAC le plus rapide de 10,58 % au cours de la période de prévision de 2025 à 2032, stimulé par la demande croissante d'électronique grand public, de véhicules électriques et d'automatisation industrielle avancée.

- Le segment liquide a dominé le marché avec une part de chiffre d'affaires de 46 % en 2024, grâce à son application polyvalente dans l'assemblage électronique, ses fortes propriétés de liaison et sa facilité d'automatisation dans les lignes de production.

Portée du rapport et segmentation du marché des adhésifs électroniques

|

Attributs |

Informations clés sur le marché des adhésifs électroniques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des adhésifs électroniques ?

Intégration des technologies intelligentes et des adhésifs compatibles IoT

- Une tendance clé et croissante sur le marché mondial des adhésifs électroniques est l'adoption de technologies intelligentes et de solutions IoT, permettant l'intégration des adhésifs à des systèmes avancés de surveillance et d'automatisation. Cette intégration améliore l'efficacité, la fiabilité et la maintenance prédictive des procédés de fabrication électronique.

- Par exemple, certains systèmes de distribution intelligents d'adhésifs électroniques peuvent être surveillés et contrôlés à distance via des plateformes cloud, permettant ainsi d'ajuster en temps réel les paramètres de polymérisation ou de collage. Cela réduit les déchets et améliore la qualité.

- Les adhésifs IoT offrent des fonctionnalités telles que l'autosurveillance de la température de polymérisation, de l'humidité ou de la viscosité, alertant ainsi les opérateurs des écarts susceptibles d'affecter les performances du produit. Cette capacité prédictive minimise les défauts et améliore l'efficacité opérationnelle.

- L'intégration avec les plateformes numériques facilite la surveillance centralisée des lignes de production, permettant une coordination transparente avec d'autres processus automatisés et équipements intelligents, créant un environnement de fabrication électronique plus connecté et plus efficace

- Cette tendance stimule la demande de solutions adhésives intelligentes alliant performance fonctionnelle et compatibilité numérique. Des entreprises comme 3M et Henkel investissent dans des adhésifs intelligents compatibles avec des systèmes de distribution automatisés, garantissant ainsi une précision et un contrôle des processus accrus.

- L'adoption croissante de la fabrication connectée et axée sur les données stimule la demande d'adhésifs électroniques à la fois performants et compatibles numériquement, dans les secteurs de l'électronique grand public, de l'automobile et de l'industrie.

Quels sont les principaux moteurs du marché des adhésifs électroniques ?

- La demande croissante d'appareils électroniques miniaturisés et hautes performances entraîne le besoin d'adhésifs avancés qui fournissent des liaisons solides, fiables et thermiquement stables

- L'adoption croissante de processus de fabrication automatisés et de processus basés sur l'IoT dans la production électronique nécessite des adhésifs compatibles avec des systèmes de distribution intelligents et une surveillance en temps réel.

- Les entreprises développent des adhésifs dotés de capacités multifonctionnelles, notamment la gestion thermique, la conductivité électrique et la résistance à l'humidité, répondant aux exigences de performance de l'électronique moderne.

- La tendance vers les appareils portables, l'électronique flexible et les véhicules électriques augmente la demande d'adhésifs spéciaux capables de résister aux contraintes mécaniques, aux fluctuations de température et à l'exposition environnementale.

- Des facteurs clés tels que la réduction des défauts de production, l'amélioration de la durabilité des appareils et l'amélioration de l'efficacité énergétique stimulent l'adoption, tandis que les investissements dans la R&D pour des adhésifs innovants continuent d'élargir le potentiel du marché.

Quel facteur freine la croissance du marché des adhésifs électroniques ?

- Le coût élevé des adhésifs électroniques spécialisés, en particulier ceux dotés de fonctionnalités multifonctionnelles ou compatibles IoT, peut limiter leur adoption dans les régions sensibles aux coûts ou parmi les petits fabricants.

- Les préoccupations concernant la compatibilité des matériaux, les conditions de durcissement et la fiabilité à long terme posent des défis pour l'intégration d'adhésifs avancés dans des assemblages électroniques complexes.

- Le besoin d’équipements spécialisés pour la distribution, le durcissement et le contrôle de la qualité augmente l’investissement initial pour les fabricants, agissant comme une barrière à l’entrée

- Les contraintes de la chaîne d’approvisionnement et les fluctuations des prix des matières premières, en particulier pour les polymères spéciaux et les charges conductrices, peuvent perturber la production et affecter les prix.

- Relever ces défis grâce à l’optimisation des coûts, à la standardisation des processus d’application et au développement de solutions adhésives plus conviviales est essentiel pour une croissance soutenue du marché.

Comment le marché des adhésifs électroniques est-il segmenté ?

Le marché des adhésifs électroniques est segmenté en fonction de la forme, du produit, du type de résine, de l'application et de l'industrie de l'utilisateur final.

- Par formulaire

Le marché des adhésifs électroniques est segmenté en fonction de leur forme : liquides, solides et pâteux. Le segment liquide a dominé le marché avec une part de marché de 46 % en 2024, grâce à sa polyvalence d'application dans l'assemblage électronique, ses excellentes propriétés d'adhérence et sa facilité d'automatisation des lignes de production. Les adhésifs liquides offrent des avantages tels qu'un revêtement uniforme, un durcissement rapide et une parfaite adéquation aux assemblages complexes, ce qui en fait un choix privilégié pour la production électronique en grande série.

Le segment des pâtes devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à son adoption croissante dans le conditionnement des semi-conducteurs, le collage de précision et les applications microélectroniques. Cette forme pâteuse offre une distribution contrôlée, une conductivité thermique élevée et une application précise, essentielles pour les composants électroniques miniaturisés. La demande croissante pour les circuits imprimés avancés, les objets connectés et l'électronique automobile favorise l'adoption des adhésifs en pâte dans divers secteurs d'utilisation finale.

- Par produit

En fonction des produits, le marché est segmenté en adhésifs thermoconducteurs, adhésifs électroconducteurs et autres. Le segment des adhésifs thermoconducteurs détenait la plus grande part de marché, avec 52 % en 2024, grâce au besoin croissant de dissipation thermique dans les composants électroniques haute performance et les assemblages LED. Ces adhésifs assurent une gestion thermique efficace des appareils compacts, améliorant ainsi leur fiabilité et leur durée de vie.

Le segment des adhésifs électroconducteurs devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce au développement des applications dans l'électronique flexible, les capteurs et le blindage électromagnétique. Les adhésifs électroconducteurs sont essentiels pour remplacer les méthodes de soudage traditionnelles, offrant des solutions de collage respectueuses de l'environnement et à basse température. La croissance de l'électronique grand public, des véhicules électriques et des appareils miniaturisés devrait stimuler l'adoption des adhésifs électroconducteurs à l'échelle mondiale.

- Par type de résine

Le marché des adhésifs électroniques est segmenté en fonction du type de résine : silicone, époxy, polyuréthane (PU), acrylique, etc. Le segment époxy a dominé le marché avec 48 % de parts de marché en 2024, grâce à sa résistance mécanique et chimique élevées et à ses excellentes propriétés d'adhérence sur de multiples substrats. Les adhésifs époxy sont largement utilisés dans les circuits imprimés, l'électronique automobile et les assemblages industriels.

Le segment du silicium devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante d'électronique flexible, d'appareils portables et d'applications haute température. Les adhésifs silicone offrent une stabilité thermique, une élasticité et une résistance environnementale supérieures, répondant aux exigences croissantes des systèmes électroniques avancés. La tendance à la miniaturisation et à la haute performance de l'électronique devrait accélérer l'adoption de la résine de silicium.

- Par application

En fonction des applications, le marché est segmenté en circuits imprimés, câblage, enrobage et encapsulation, revêtements de fils, assemblage de composants audio, etc. Le segment des circuits imprimés a dominé le marché avec une part de marché de 45 % en 2024, grâce à la production croissante de PCB dans l'électronique grand public, les télécommunications et les applications industrielles. Les circuits imprimés nécessitent un collage précis et fiable pour la gestion thermique, la conductivité électrique et la stabilité mécanique.

Le segment de l'enrobage et de l'encapsulation devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande de revêtements protecteurs pour l'électronique automobile, les assemblages de LED et les équipements industriels. L'enrobage offre une protection supérieure contre l'humidité, les vibrations et les contraintes thermiques, ce qui le rend essentiel pour une électronique haute fiabilité.

- Par industrie d'utilisateur final

En fonction du secteur d'activité, le marché est segmenté en ordinateurs et serveurs, communications, électronique grand public, industrie, médecine, automobile, aviation commerciale, défense et autres transports. En 2024, le segment de l'électronique grand public détenait la plus grande part de marché, avec 50 %, grâce à la demande croissante de smartphones, tablettes, objets connectés et gadgets IoT nécessitant des solutions adhésives avancées.

Le secteur automobile devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par l'adoption rapide des véhicules électriques (VE), des systèmes avancés d'aide à la conduite (ADAS) et des technologies de voiture connectée. Les adhésifs électroniques utilisés dans les applications automobiles assurent la gestion thermique, la résistance aux vibrations et l'isolation des composants critiques, s'inscrivant ainsi dans l'attention croissante portée à l'efficacité et à la fiabilité des véhicules électriques.

Quelle région détient la plus grande part du marché des adhésifs électroniques ?

- L'Asie-Pacifique a dominé le marché des adhésifs électroniques avec la plus grande part de revenus de 36,58 % en 2024, grâce à l'industrialisation, l'urbanisation et l'adoption technologiques croissantes dans des pays comme la Chine, le Japon et l'Inde.

- Les consommateurs et les fabricants de la région apprécient grandement l'efficacité, la fiabilité et les performances avancées offertes par les adhésifs électroniques dans diverses applications, notamment l'électronique grand public, l'automobile et les équipements industriels.

- Cette adoption généralisée est en outre soutenue par de solides capacités de fabrication, une industrie électronique en pleine croissance et des initiatives gouvernementales favorisant la fabrication intelligente, établissant les adhésifs électroniques comme une solution privilégiée dans de nombreux secteurs.

Aperçu du marché chinois des adhésifs électroniques

En 2024, le marché chinois des adhésifs électroniques a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, avec 42 %, grâce à une urbanisation rapide, une classe moyenne en pleine croissance et une forte adoption des technologies. La Chine est un pôle clé de la fabrication électronique, et les adhésifs électroniques sont largement utilisés dans l'électronique grand public, les appareils industriels et les applications automobiles. L'impulsion donnée par le gouvernement aux villes intelligentes et aux adhésifs abordables et performants contribue significativement à l'expansion du marché.

Aperçu du marché japonais des adhésifs électroniques

Le marché japonais des adhésifs électroniques connaît une croissance soutenue grâce à la pointe de l'électronique, à la culture high-tech et à la demande croissante d'adhésifs performants et durables. L'intégration des adhésifs électroniques dans l'électronique automobile, les machines industrielles et les appareils grand public stimule leur adoption. Le vieillissement de la population japonaise accroît également la demande de solutions fiables et faciles à utiliser, tant pour les applications résidentielles qu'industrielles.

Quelle région connaît la croissance la plus rapide sur le marché des adhésifs électroniques ?

Le marché nord-américain des adhésifs électroniques devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 10,58 % sur la période de prévision 2025-2032, porté par la demande croissante d'électronique grand public, de véhicules électriques et d'automatisation industrielle avancée. L'accent mis par la région sur la fabrication intelligente, l'innovation en R&D et l'adoption croissante de l'électronique de pointe alimente cette croissance.

Aperçu du marché américain des adhésifs électroniques

En 2024, le marché américain des adhésifs électroniques représentait la plus grande part de marché en Amérique du Nord, grâce à l'adoption rapide de l'électronique intelligente, des innovations automobiles et des objets connectés. Les fabricants privilégient de plus en plus les adhésifs haute performance pour les circuits imprimés, les batteries de véhicules électriques et les équipements industriels. Les initiatives gouvernementales en faveur de la fabrication de pointe et du développement durable stimulent la croissance du marché, faisant de l'Amérique du Nord le marché régional des adhésifs électroniques à la croissance la plus rapide.

Quelles sont les principales entreprises du marché des adhésifs électroniques ?

L’industrie des adhésifs électroniques est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Emerald Performance Materials (États-Unis)

- AVERY DENNISON CORPORATION (ÉTATS-UNIS)

- Henkel Adhesives Technologies India Private Limited (Allemagne)

- Bostik (France)

- Masterbond (États-Unis)

- Ellsworth Adhesives India PTY Limited (États-Unis)

- Fuller Company (États-Unis)

- Kyocera Chemical Corp (Japon)

- DOW (États-Unis)

- Bondline Electronic Adhesives, Inc. (États-Unis)

- Creative Materials Inc (États-Unis)

- Evonik Industries AG (Allemagne)

- Heraeus Holding (Allemagne)

- LG Chem (Corée du Sud)

- Hitachi Chemical Co. Ltd (Japon)

Quels sont les développements récents sur le marché mondial des adhésifs électroniques ?

- En juillet 2024, Henkel a achevé la phase III de son usine de Kurkumbh, en Inde, renforçant ainsi son engagement fort envers le marché indien. La nouvelle usine Loctite est conçue pour répondre à la demande croissante de solutions adhésives hautes performances, notamment d'adhésifs électriques et électroniques, dans les secteurs de la fabrication, de l'automobile et de la maintenance, réparation et révision (MRO). Cette extension vise à localiser le portefeuille de produits Henkel, à réduire la dépendance aux importations et à soutenir l'initiative « Made in India ». L'usine de Kurkumbh est certifiée LEED Or et vise la neutralité carbone d'ici 2030 grâce à l'utilisation de solutions énergétiques vertes, marquant ainsi une étape importante vers une croissance durable du secteur des adhésifs.

- En mai 2024, HB Fuller Company a acquis ND Industries Inc., élargissant ainsi son offre de produits et services sur des segments à forte croissance comme les adhésifs électriques et électroniques. ND Industries est spécialisé dans les adhésifs et les solutions de fixation pour les secteurs de l'automobile, de l'électronique et de l'aérospatiale. Cette acquisition renforce le portefeuille de HB Fuller en intégrant la marque Vibra-Tite de ND Industries et son expertise en matière de fixations pré-appliquées, d'époxy, de cyanoacrylate, de produits à durcissement UV et anaérobies. Elle renforce ainsi son avantage concurrentiel et sa capacité à répondre aux besoins des clients exigeant des solutions avancées d'adhésifs électroniques et électriques.

- En janvier 2024, Intertronics a publié un guide de sélection des adhésifs structuraux pour aider les fabricants à choisir l'adhésif le plus adapté à leurs applications. Ce guide couvre cinq compositions chimiques d'adhésifs structuraux, dont les époxydes et les adhésifs UV, et détaille 28 matériaux, leurs propriétés et leur compatibilité avec les métaux, les plastiques et les composites. Adapté aux secteurs de l'automobile, de l'aérospatiale et de l'électronique, ce guide prend en charge les applications d'adhésifs électriques et électroniques en permettant un assemblage fiable des appareils électroniques et en aidant les fabricants à obtenir des liaisons plus solides et plus durables pour des produits hautes performances.

- En mai 2023, Arkema a acquis Polytec PT, renforçant ainsi ses compétences en matière d'adhésifs et de gestion thermique pour les applications électroniques. Cette acquisition renforce le portefeuille de Bostik dans le domaine des solutions pour batteries et l'électronique grâce à des matériaux d'interface thermique spécialisés, essentiels à une dissipation thermique efficace. La technologie de Polytec PT complète les adhésifs existants de Bostik, permettant à l'entreprise de proposer des solutions avancées pour les applications électroniques et les batteries. Cette acquisition permet à Arkema de bénéficier d'une croissance significative de son chiffre d'affaires dans les matériaux haute performance, renforçant ainsi son rôle sur le marché des adhésifs électriques et électroniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.