Global Embolotherapy Market

Taille du marché en milliards USD

TCAC :

%

USD

3.41 Billion

USD

6.31 Billion

2025

2033

USD

3.41 Billion

USD

6.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 6.31 Billion | |

| % | |

|

Segmentation du marché mondial de l'embolisation par produit (agents emboliques et dispositifs de support), indication (cancer, maladies vasculaires périphériques, maladies neurologiques, troubles urologiques et néphrologiques et troubles gastro-intestinaux), procédure (embolisation artérielle transcatheter (TAE), radioembolisation artérielle transcatheter (TARE)/radiothérapie interne sélective (SIRT) et chimioembolisation transartérielle), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres utilisateurs finaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'embolisation

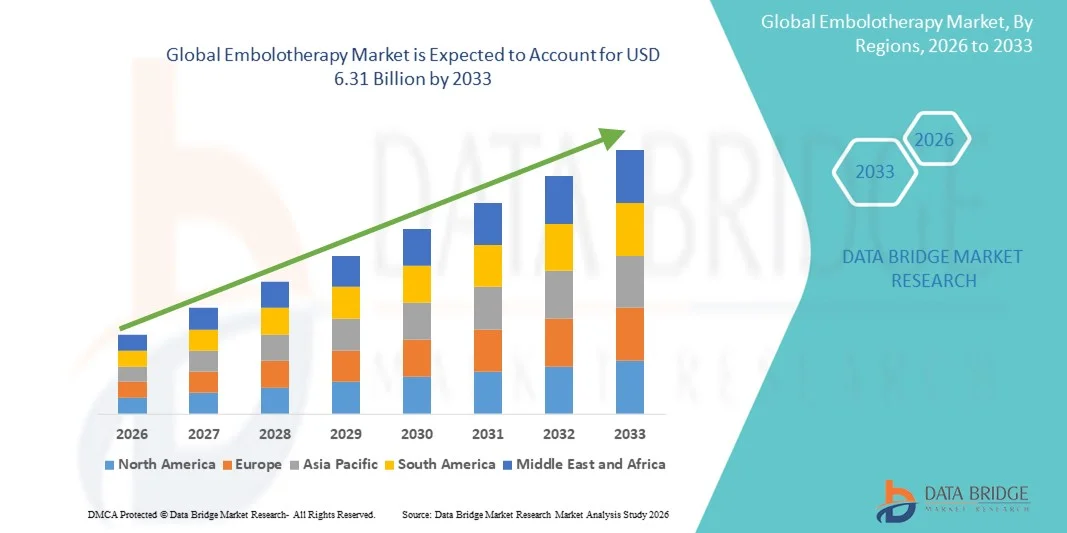

- Le marché mondial de l'embolisation était évalué à 3,41 milliards de dollars américains en 2025 et devrait atteindre 6,31 milliards de dollars américains d'ici 2033 , avec un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies vasculaires, les progrès des procédures mini-invasives et l'adoption croissante des techniques d'embolisation guidée par l'image dans les établissements de santé développés et émergents.

- De plus, la préférence croissante pour des interventions thérapeutiques ciblées, sûres et efficaces, ainsi que la sensibilisation accrue des cliniciens et des patients aux avantages de l'embolisation, positionnent cette dernière comme une option de traitement privilégiée. Ces facteurs convergents accélèrent l'adoption des solutions d'embolisation, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché de l'embolisation

- L'embolisation, qui consiste en des procédures mini-invasives visant à bloquer ou à réduire le flux sanguin vers des zones ciblées, est de plus en plus essentielle dans le traitement des malformations vasculaires , des tumeurs et des hémorragies, tant en radiologie interventionnelle qu'en chirurgie, en raison de sa précision, de sa sécurité et de son efficacité par rapport aux thérapies conventionnelles.

- La demande croissante d'embolisation est principalement alimentée par la prévalence accrue des maladies vasculaires et des cancers, les progrès des technologies d'imagerie permettant un guidage précis des interventions, et la préférence grandissante des cliniciens pour des options de traitement minimalement invasives et plus confortables pour les patients.

- L'Amérique du Nord a dominé le marché de l'embolisation en 2025, représentant 38,9 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures de radiologie interventionnelle et une présence importante de fabricants de dispositifs médicaux clés. Aux États-Unis, la croissance des procédures d'embolisation a été particulièrement marquée, portée par les innovations dans les microcathéters, les agents emboliques et les technologies de guidage par l'image.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'embolisation au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante aux traitements mini-invasifs et du développement des infrastructures de radiologie interventionnelle dans les centres urbains et semi-urbains.

- Le segment des agents emboliques a dominé le marché de l'embolisation avec une part de marché de 45,8 % en 2025, grâce à des innovations produits continues, à l'expansion de leurs applications dans les thérapies tumorales et vasculaires, et à leur efficacité dans l'occlusion ciblée avec un minimum de complications.

Portée du rapport et segmentation du marché de l'embolisation

|

Attributs |

Principaux enseignements du marché de l'embolisation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'embolisation

Progrès en matière d'embolisation guidée par l'image et de précision

- L'intégration de modalités d'imagerie avancées telles que la tomodensitométrie (TDM), l'imagerie par résonance magnétique (IRM) et la fluoroscopie aux procédures d'embolisation constitue une tendance majeure et en pleine accélération sur le marché mondial de l'embolisation , améliorant ainsi la précision des interventions et les résultats pour les patients.

- Par exemple, le système d'embolisation liquide Onyx permet aux radiologues interventionnels de réaliser des embolisations très précises sous guidage d'imagerie en temps réel, minimisant ainsi les dommages aux tissus environnants.

- L'embolisation guidée par l'image permet un traitement plus ciblé des tumeurs, des malformations artérioveineuses et des hémorragies, réduisant ainsi les complications et améliorant le temps de récupération. Par exemple, l'utilisation de la tomodensitométrie à faisceau conique lors des procédures d'embolisation aide les cliniciens à visualiser plus clairement l'anatomie vasculaire et à optimiser l'administration de l'agent embolique.

- L'association harmonieuse de l'imagerie avancée et des matériaux emboliques facilite les interventions mini-invasives qui peuvent être personnalisées en fonction de l'anatomie et de la pathologie spécifiques à chaque patient.

- Cette tendance vers une embolisation plus précise et guidée par l'image transforme en profondeur les attentes et les normes cliniques en matière de traitements interventionnels. Par conséquent, des entreprises telles que Medtronic et Terumo développent des dispositifs emboliques de nouvelle génération compatibles avec les systèmes d'imagerie haute résolution.

- L'adoption de l'embolisation de précision augmente rapidement dans les domaines de l'oncologie et des interventions vasculaires, les hôpitaux et les centres spécialisés cherchant à améliorer la sécurité des patients et l'efficacité des procédures.

- L'intégration croissante de l'IA et des outils de planification logiciels permet la modélisation prédictive des résultats d'embolisation, aidant ainsi les cliniciens à sélectionner les agents emboliques et les approches procédurales optimales.

- La multiplication des collaborations entre les fabricants de dispositifs médicaux et les hôpitaux pour développer des solutions d'embolisation personnalisées accélère l'innovation et l'adoption dans des domaines thérapeutiques complexes.

Dynamique du marché de l'embolisation

Conducteur

Prévalence croissante des maladies vasculaires et du cancer

- L'incidence croissante des troubles vasculaires, des anévrismes et des tumeurs, associée à une préférence grandissante pour les traitements mini-invasifs, est un facteur clé de la croissance du marché de l'embolisation.

- Par exemple, en mars 2025, Boston Scientific a élargi sa gamme de microcathéters et d'agents emboliques pour les interventions vasculaires ciblées, dans le but de lutter contre la charge croissante des maladies artérielles périphériques et des tumeurs hépatiques.

- Face à la recherche croissante d'alternatives plus sûres et plus efficaces à la chirurgie ouverte, l'embolisation offre une occlusion précise des vaisseaux pathologiques, réduisant ainsi les traumatismes pour le patient.

- De plus, la sensibilisation croissante des professionnels de la santé et des patients aux avantages de l'embolisation en fait une option privilégiée pour les procédures interventionnelles.

- La demande de procédures efficaces, ciblées et adaptées aux patients ambulatoires favorise l'adoption de matériaux et de dispositifs emboliques avancés sur les marchés développés et émergents.

- L'intérêt croissant porté aux interventions oncologiques mini-invasives, notamment pour les tumeurs du foie et de l'utérus, alimente encore davantage l'adoption de l'embolisation.

- Les progrès technologiques en matière d'agents emboliques biodégradables et à élution médicamenteuse créent de nouvelles opportunités thérapeutiques et élargissent les applications cliniques de l'embolisation.

Retenue/Défi

Complexité de la procédure et coûts élevés des dispositifs

- La complexité technique des procédures d'embolisation, qui nécessitent une formation et une expertise spécialisées, constitue un obstacle majeur à leur adoption à plus grande échelle, notamment dans les petits établissements de santé.

- Par exemple, des rapports indiquent qu'une expérience insuffisante de l'opérateur peut augmenter la durée des interventions et le taux de complications, limitant ainsi l'accès à l'embolisation dans les contextes à faibles ressources.

- De plus, le coût relativement élevé des agents emboliques avancés, des microcathéters et des systèmes d'imagerie peut limiter leur adoption par les hôpitaux et les systèmes de santé sensibles aux prix.

- Par exemple, les produits emboliques haut de gamme de sociétés telles que Terumo et Merit Medical sont proposés à des prix élevés, ce qui peut dissuader les petites cliniques d'investir dans ces solutions.

- Surmonter ces défis grâce à des programmes de formation des médecins, au développement de produits rentables et à des protocoles de procédures rationalisés sera crucial pour une croissance durable du marché.

- Les politiques de remboursement limitées de certaines procédures d'embolisation dans les marchés émergents peuvent ralentir l'adoption et l'expansion du marché.

- Les obstacles réglementaires liés à l'approbation des dispositifs et aux exigences des essais cliniques pour les nouveaux agents emboliques peuvent retarder le lancement des produits et affecter la croissance du marché.

Étendue du marché de l'embolisation

Le marché est segmenté en fonction du produit, de l'indication thérapeutique, de la procédure et de l'utilisateur final.

- Sous-produit

Le marché de l'embolisation est segmenté, selon le type de produit, en agents emboliques et dispositifs d'assistance. Le segment des agents emboliques a dominé le marché en 2025, représentant la plus grande part de revenus (45,8 %), grâce à leur rôle crucial dans l'occlusion précise des vaisseaux sanguins ciblés. Les agents emboliques, tels que les microsphères, les coils et les emboliques liquides, sont largement utilisés en oncologie et en chirurgie vasculaire, offrant une efficacité élevée et des résultats prévisibles. Leur adoption croissante est alimentée par des innovations constantes, notamment les agents à élution médicamenteuse et biodégradables, qui permettent un traitement ciblé avec des effets systémiques minimes. De plus, les agents emboliques sont privilégiés pour leur polyvalence dans de multiples indications telles que le cancer, les troubles neurologiques et les hémorragies gastro-intestinales. Les hôpitaux et les cliniques spécialisées privilégient souvent les agents emboliques en raison de leur efficacité clinique avérée et de leur capacité à améliorer la sécurité des patients et les taux de réussite des interventions.

Le segment des dispositifs d'assistance devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de cathéters, de guides, de microcathéters et de dispositifs compatibles avec l'imagerie de pointe, qui améliorent la précision des interventions. Ces dispositifs optimisent l'efficacité des procédures d'embolisation, permettant aux cliniciens de naviguer dans des anatomies vasculaires complexes et d'administrer les agents emboliques avec une plus grande précision. Les progrès technologiques réalisés sur ces dispositifs, tels qu'une flexibilité et une radio-opacité accrues, ainsi que leur intégration aux systèmes de navigation, accélèrent leur adoption sur les marchés développés et émergents. Ces dispositifs facilitent également les interventions mini-invasives, réduisant ainsi le temps de convalescence des patients et les coûts globaux des soins de santé. Le développement de collaborations entre les fabricants de dispositifs et les établissements de santé favorise la mise au point d'outils d'assistance de nouvelle génération. Ce segment bénéficie de la multiplication des programmes de formation et de la sensibilisation accrue des médecins à l'importance des outils de précision en embolisation.

- Selon l'indication de la maladie

En fonction de l'indication thérapeutique, le marché est segmenté en cancer, maladies vasculaires périphériques (MVP), maladies neurologiques, troubles urologiques et néphrologiques, et troubles gastro-intestinaux. Le segment du cancer dominait le marché en 2025, porté par la forte prévalence des tumeurs du foie, du rein et de l'utérus et par l'adoption croissante des thérapies d'embolisation mini-invasives en oncologie. Les radiologues interventionnels privilégient l'embolisation pour la dévascularisation tumorale, les soins palliatifs et en complément de la chimiothérapie, offrant de meilleurs résultats aux patients et réduisant les complications. La reconnaissance croissante de l'embolisation comme alternative plus sûre à la chirurgie ouverte et à la chimiothérapie systémique favorise son utilisation dans les centres d'oncologie du monde entier. L'essor de la recherche, des essais cliniques et des dépenses de santé en oncologie contribue également à la position dominante de ce segment. Les hôpitaux et les cliniques spécialisées privilégient l'embolisation du cancer en raison de ses taux de réussite élevés et de ses avantages en matière de thérapie ciblée. L'adoption croissante des procédures guidées par l'image améliore la précision et réduit les effets indésirables chez les patients atteints de cancer.

Le segment des maladies vasculaires périphériques devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'augmentation des cas d'artériopathie périphérique, de complications vasculaires diabétiques et de troubles cardiovasculaires associés. L'embolisation gagne en popularité en tant qu'alternative mini-invasive pour occlure les vaisseaux malades et contrôler les flux sanguins anormaux. Le diagnostic précoce, le vieillissement de la population et l'intégration des interventions guidées par l'image dans les procédures vasculaires périphériques contribuent également à l'expansion du marché. Ce segment bénéficie des innovations technologiques en matière d'agents emboliques et de microcathéters conçus pour les applications périphériques. La sensibilisation croissante des médecins et des patients aux options de traitement non chirurgicales favorise leur adoption. Les initiatives gouvernementales croissantes en matière de prise en charge des maladies cardiovasculaires soutiennent également la croissance du marché.

- Par procédure

Selon la procédure, le marché est segmenté en embolisation artérielle transcatheter (TAE), radioembolisation artérielle transcatheter (TARE)/radiothérapie interne sélective (SIRT) et chimioembolisation transartérielle (TACE). Le segment TACE dominait le marché en 2025, grâce à son utilisation répandue dans le traitement du carcinome hépatocellulaire et d'autres tumeurs du foie. La TACE associe chimiothérapie et agents emboliques, permettant un traitement localisé, une toxicité systémique réduite et une amélioration des taux de survie. L'accumulation de preuves cliniques confirmant son efficacité, ainsi que son adoption croissante dans les centres de cancérologie, confortent sa position dominante. Les hôpitaux et les cliniques spécialisées privilégient les procédures TACE en raison de leurs taux de réussite élevés et de leur intégration possible aux infrastructures de radiologie interventionnelle existantes. L'intensification des activités de recherche et développement visant à améliorer les agents emboliques à élution médicamenteuse et les systèmes de cathéters renforce encore la croissance de ce segment. La préférence pour les procédures ambulatoires et mini-invasives contribue également à l'augmentation des taux d'adoption.

Le segment TARE/SIRT devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, en raison de l'intérêt croissant pour la radioembolisation dans le traitement des cancers du foie et des métastases. Cette procédure consiste à administrer des microsphères radioactives directement aux tumeurs, offrant ainsi une thérapie ciblée avec des dommages minimes aux tissus environnants. Les innovations en matière d'isotopes, de dosimétrie personnalisée et d'imagerie de guidage améliorée accélèrent encore son adoption dans les établissements de soins spécialisés en oncologie. Le développement des collaborations entre les hôpitaux et les fabricants de dispositifs améliore l'accessibilité et l'efficacité des procédures. La sensibilisation accrue aux avantages de la SIRT par rapport aux thérapies conventionnelles contribue à sa popularité. Les autorisations réglementaires pour les nouveaux agents radioemboliques soutiennent également la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire (CCA) et autres utilisateurs finaux. Le segment des hôpitaux et cliniques a dominé le marché en 2025, générant la plus grande part de revenus grâce à une infrastructure bien établie, la disponibilité de radiologues interventionnels qualifiés et l'accès à des dispositifs d'imagerie et d'embolisation de pointe. Les hôpitaux servent souvent de centres de traitement principaux pour les interventions vasculaires et oncologiques complexes, garantissant ainsi des volumes d'interventions plus élevés et l'adoption de solutions d'embolisation de pointe. La présence d'équipes multidisciplinaires au sein des hôpitaux permet une prise en charge intégrée et une meilleure gestion des patients. Un meilleur remboursement et une couverture d'assurance plus importante pour les interventions réalisées en milieu hospitalier favorisent également l'adoption de ces solutions. Les hôpitaux investissent également dans des programmes de formation médicale et dans des équipements de pointe, renforçant ainsi leur position dominante sur le marché.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par une préférence croissante pour les interventions mini-invasives réalisées en ambulatoire. Les centres de chirurgie ambulatoire offrent des options de traitement rentables, efficaces et adaptées aux patients, ce qui en fait des lieux privilégiés pour les procédures d'embolisation. La disponibilité croissante de systèmes d'imagerie portables, associée à des flux de travail procéduraux rationalisés, favorise l'adoption rapide de l'embolisation dans ces centres. L'expansion des centres de chirurgie ambulatoire sur les marchés émergents contribue à une adoption plus rapide. La sensibilisation accrue des médecins et des patients aux avantages des interventions mini-invasives réalisées en une seule journée accélère l'adoption de cette technique. Les progrès technologiques qui réduisent la durée et la complexité des interventions stimulent encore davantage la croissance de ce segment.

Analyse régionale du marché de l'embolisation

- L'Amérique du Nord a dominé le marché de l'embolisation en 2025, représentant 38,9 % des revenus. Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures de radiologie interventionnelle et une présence importante de fabricants de dispositifs médicaux clés. Aux États-Unis, la croissance des procédures d'embolisation a été particulièrement marquée, portée par les innovations dans les microcathéters, les agents emboliques et les technologies de guidage par l'image.

- Dans la région, les établissements de santé privilégient les interventions mini-invasives telles que l'embolisation en raison de leur précision, du temps de récupération réduit pour le patient et du taux de complications plus faible que la chirurgie conventionnelle.

- L'adoption généralisée de l'embolisation est également favorisée par la présence de grands fabricants de dispositifs médicaux, des dépenses de santé élevées et un fort accent mis sur la recherche et le développement, ce qui en fait une option de traitement privilégiée en oncologie et pour les interventions vasculaires.

Aperçu du marché américain de l'embolisation

Le marché américain de l'embolisation a généré 79 % des revenus en Amérique du Nord en 2025, grâce à l'adoption généralisée des procédures mini-invasives et au développement d'infrastructures de radiologie interventionnelle de pointe. Les professionnels de santé privilégient de plus en plus l'embolisation pour les interventions en oncologie, en chirurgie vasculaire et en neurologie, en raison de sa précision, de la réduction des complications et des délais de récupération plus courts. La prévalence croissante des tumeurs du foie, du rein et de l'utérus, ainsi que des maladies vasculaires périphériques, contribue significativement à l'augmentation du nombre d'interventions. Par ailleurs, l'intégration croissante des systèmes de guidage par imagerie, des microcathéters et des agents emboliques améliore les taux de réussite des procédures. Les initiatives gouvernementales en faveur des thérapies mini-invasives, conjuguées aux dépenses de santé élevées, stimulent également la croissance du marché.

Aperçu du marché européen de l'embolisation

Le marché européen de l'embolisation devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par l'augmentation des cas de cancer et de maladies vasculaires et par le développement des interventions mini-invasives. L'urbanisation croissante, les dépenses de santé élevées et le soutien gouvernemental aux procédures interventionnelles favorisent la croissance du marché. Les établissements de santé européens adoptent l'embolisation pour des applications en oncologie et en médecine vasculaire, grâce aux technologies d'imagerie avancées et à la formation spécialisée des médecins. La région observe une forte croissance dans les hôpitaux et les cliniques spécialisées, l'embolisation étant intégrée aux protocoles de traitement des cas complexes. Par ailleurs, la sensibilisation accrue à la sécurité des patients et la réduction de la durée d'hospitalisation encouragent son adoption.

Aperçu du marché britannique de l'embolisation

Le marché britannique de l'embolisation devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de thérapies mini-invasives et d'options de traitement avancées pour le cancer et les maladies vasculaires. Les préoccupations relatives à la sécurité des procédures, au rétablissement des patients et à l'efficacité des traitements incitent les hôpitaux et les cliniques spécialisées à adopter les solutions d'embolisation. L'infrastructure de santé bien établie du pays, ainsi que les programmes de formation des radiologues interventionnels, devraient continuer à soutenir l'expansion du marché. L'accumulation de preuves cliniques et des politiques de remboursement favorables stimulent davantage l'adoption de cette technique. La sensibilisation croissante des patients aux options de traitement moins invasives contribue également à la croissance du marché.

Aperçu du marché allemand de l'embolisation

Le marché allemand de l'embolisation devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance des procédures mini-invasives et la disponibilité d'agents emboliques et de dispositifs de support technologiquement avancés. L'infrastructure de santé performante de l'Allemagne, associée à un fort accent mis sur la recherche et l'innovation, favorise l'adoption de l'embolisation en oncologie et en chirurgie vasculaire. Les hôpitaux et les cliniques spécialisées intègrent de plus en plus l'embolisation dans leurs protocoles de traitement des cas complexes de pathologies vasculaires et tumorales. Par ailleurs, l'augmentation des investissements dans les technologies d'imagerie avancées, l'éducation des patients et la formation clinique contribue également à l'expansion du marché. La demande de thérapies de précision et d'amélioration des résultats cliniques s'inscrit dans les priorités de santé publique locales, stimulant ainsi la croissance du marché.

Aperçu du marché de l'embolisation en Asie-Pacifique

Le marché de l'embolisation en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (25 %) entre 2026 et 2033, portée par la prévalence croissante des cancers et des maladies vasculaires, l'augmentation des dépenses de santé et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt grandissant de la région pour les interventions mini-invasives, soutenu par les initiatives gouvernementales promouvant les procédures médicales avancées, stimule l'adoption de cette technique. Le développement des hôpitaux et des cliniques spécialisées dotées d'équipements de radiologie interventionnelle modernes accélère son utilisation. Par ailleurs, la sensibilisation accrue des médecins et des patients aux avantages de l'embolisation, conjuguée à la disponibilité de dispositifs abordables, contribue à la croissance rapide du marché. Les marchés émergents de la région Asie-Pacifique connaissent également une multiplication des collaborations avec les fabricants mondiaux de dispositifs, facilitant ainsi l'accès à des solutions d'embolisation innovantes.

Aperçu du marché japonais de l'embolisation

Le marché japonais de l'embolisation est en plein essor grâce à l'infrastructure de santé avancée du pays, à la forte prévalence des maladies vasculaires et oncologiques, et à l'intérêt porté aux interventions mini-invasives. Les hôpitaux et cliniques spécialisées japonaises adoptent de plus en plus l'embolisation pour la prise en charge des tumeurs, le traitement des anévrismes et les maladies vasculaires périphériques. L'intégration de techniques d'imagerie avancées et de systèmes de navigation contribue à améliorer la précision et les résultats des procédures. Par ailleurs, les initiatives gouvernementales promouvant les thérapies innovantes et les préoccupations liées au vieillissement de la population stimulent la demande de procédures plus sûres et adaptées aux patients ambulatoires. L'intérêt croissant pour la médecine de précision et les programmes de formation interventionnelle spécialisée alimentent également la croissance du marché.

Aperçu du marché indien de l'embolisation

En 2025, le marché indien de l'embolisation représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à l'augmentation des cas de cancer et de maladies vasculaires, au développement des infrastructures de santé et à une meilleure connaissance des traitements mini-invasifs. L'essor des hôpitaux et cliniques spécialisées équipés de services de radiologie interventionnelle en Inde accélère l'adoption de l'embolisation. Les initiatives gouvernementales en faveur des technologies médicales de pointe et de l'accès à des soins abordables contribuent également à cette croissance. La sensibilisation accrue des médecins et des patients à la sécurité et à l'efficacité de la procédure, ainsi qu'à la réduction des hospitalisations, stimule la demande. Par ailleurs, la disponibilité d'agents emboliques et de dispositifs d'assistance à un coût compétitif, proposés par des fabricants nationaux et internationaux, élargit l'accès à ces traitements pour un plus grand nombre de patients.

Part de marché de l'embolisation

Le secteur de l'embolisation est principalement dominé par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Merit Medical Systems (États-Unis)

- Terumo Corporation (Japon)

- Medtronic (Irlande)

- Services Johnson & Johnson, Inc. (États-Unis)

- Stryker (États-Unis)

- Cook (États-Unis)

- Penumbra, Inc. (États-Unis)

- Sirtex Medical (Australie)

- Abbott (États-Unis)

- Groupe Balt (France)

- Société Kaneka (Japon)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Acandis GmbH (Allemagne)

- Varian Medical Systems (États-Unis)

- Shape Memory Medical, Inc. (États-Unis)

- Artio Medical, Inc. (États-Unis)

- Rapid Medical (États-Unis)

- Société scientifique Microport (Chine)

- Embolx Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial de l'embolisation ?

- En juillet 2025, Arsenal Medical a publié les résultats de l'essai clinique EMBO-02, démontrant que son agent embolique liquide de nouvelle génération, NeoCast, permettait une occlusion complète du vaisseau cible sans embolisation hors cible et entraînait une résorption rapide de l'hématome sous-dural chronique (HSDC), sans douleur lors de l'injection. Cette avancée majeure concerne les matériaux emboliques non adhésifs à pénétration distale.

- En juin 2025, Embolization, Inc. a reçu l'autorisation 510(k) de la FDA pour son nouveau dispositif de spirale non métallique, la spirale vasculaire NED, une spirale à base de polymère conçue pour l'embolisation artérielle et veineuse dans la vascularisation périphérique, offrant des artefacts d'imagerie réduits et pouvant potentiellement remplacer les spirales métalliques conventionnelles dans de nombreuses applications.

- En janvier 2025, Instylla, Inc. a annoncé que son système embolique Tembo, un agent embolique biorésorbable composé de particules irrégulières de gélatine sèche (85–255 µm), avait reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine, permettant son utilisation pour l'embolisation des tumeurs hypervasculaires et des vaisseaux périphériques.

- En juillet 2024, Arsenal Medical a annoncé que lors du premier essai clinique chez l'humain (EMBO-01) de NeoCast pour les tumeurs cérébrales hypervasculaires, le produit avait atteint les critères d'évaluation principaux de sécurité et de faisabilité, obtenu une dévascularisation tumorale de 88 % et permis une résection complète avec une bonne occlusion vasculaire, soulignant ainsi son potentiel en tant qu'agent embolique liquide plus efficace.

- En mai 2024, Merit Medical Systems a annoncé l'autorisation 510(k) de la FDA et le lancement de sa seringue préremplie Siege Vascular Plug and Bearing nsPVA Express, élargissant ainsi son portefeuille d'emboles avec un bouchon vasculaire à occlusion rapide et un système de distribution de microsphères PVA pré-remplies pour simplifier les procédures d'embolisation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.