Global Emergency Medical Services Ems Market

Taille du marché en milliards USD

TCAC :

%

USD

50.54 Billion

USD

98.51 Billion

2024

2032

USD

50.54 Billion

USD

98.51 Billion

2024

2032

| 2025 –2032 | |

| USD 50.54 Billion | |

| USD 98.51 Billion | |

| % | |

|

Segmentation du marché mondial des services médicaux d'urgence (SMU), par type (systèmes de surveillance des patients, équipements de réanimation et de réanimation d'urgence, équipements de manutention des patients, équipements de protection individuelle, consommables pour le traitement des plaies, fournitures de contrôle des infections et autres), applications (traumatismes, oncologie, soins cardiaques, soins respiratoires et autres), utilisateur final (centres de chirurgie ambulatoire, hôpitaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services médicaux d'urgence (EMS)

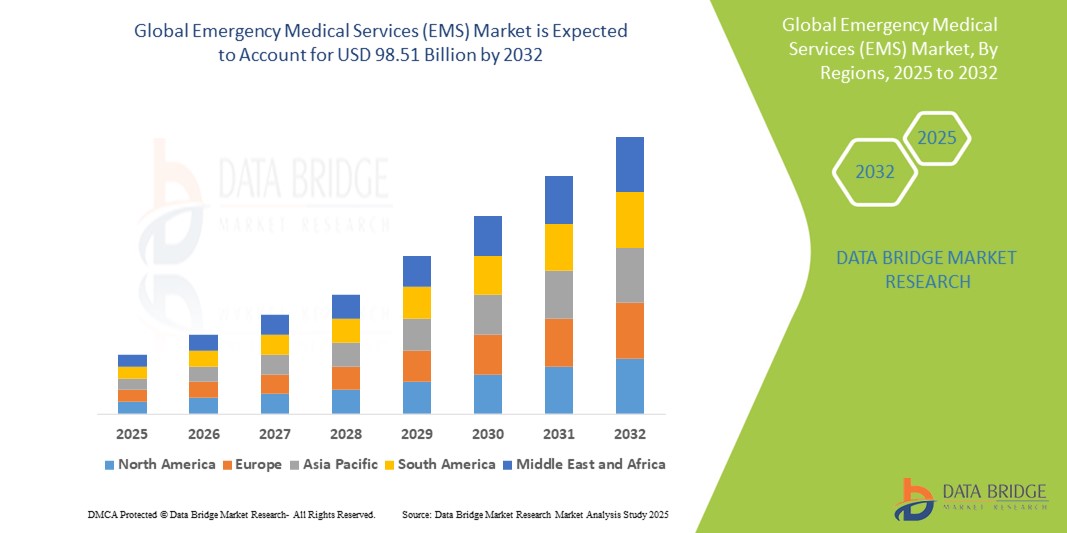

- La taille du marché mondial des services médicaux d'urgence (EMS) était évaluée à 50,54 milliards USD en 2024 et devrait atteindre 98,51 milliards USD d'ici 2032 , à un TCAC de 8,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques , le vieillissement de la population mondiale et l’incidence croissante des accidents et des traumatismes, ce qui entraîne une demande accrue d’assistance médicale immédiate.

- Par ailleurs, la demande croissante des consommateurs pour des technologies médicales avancées, notamment l'intégration de la télémédecine, des outils de diagnostic améliorés et des équipements médicaux portables, fait des solutions de SMU un élément essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions de services médicaux d'urgence (SMU), stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des services médicaux d'urgence (EMS)

- Les services médicaux d'urgence (SMU), également appelés services ambulatoires, assurent la prise en charge des patients en phase aiguë et fournissent des soins médicaux urgents ainsi que le transport en cas d'urgence. Leur mission principale est de prendre en charge les patients blessés ou souffrant de maladies urgentes, telles que les maladies chroniques, les accidents vasculaires cérébraux (AVC), les arrêts cardiaques et les accidents, en leur fournissant des soins médicaux immédiats et vitaux et en les transportant vers les établissements de santé.

- La demande croissante de services médicaux d'urgence (SMU) est principalement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population mondiale et l'augmentation de l'incidence des accidents et des traumatismes. De plus, les avancées technologiques en matière de soins préhospitaliers, notamment l'intégration de la télémédecine, l'amélioration des outils de diagnostic et l'équipement médical portable, font des SMU un élément essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

- L'Amérique du Nord a dominé le marché des services médicaux d'urgence (SMU) avec une part de revenus la plus importante de 56,17 % en 2024. Cette domination est caractérisée par une infrastructure de soins de santé avancée, des revenus disponibles élevés et une forte présence d'acteurs clés du secteur.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des services médicaux d'urgence (SMU) au cours de la période de prévision, avec un TCAC de 7,2 %. Cette croissance est due à l'urbanisation croissante, à la hausse des revenus disponibles, à une population nombreuse et croissante, à une sensibilisation accrue aux soins médicaux d'urgence, ainsi qu'à d'importantes initiatives et investissements gouvernementaux visant à améliorer les infrastructures de santé dans la région.

- Les équipements de réanimation et de maintien des fonctions vitales ont dominé le marché des services médicaux d'urgence (SMU) en 2024, représentant 32,5 % du marché total. Cette domination s'explique par le besoin crucial d'interventions vitales immédiates dans diverses situations d'urgence, nécessitant des équipements sophistiqués et un personnel hautement qualifié.

Portée du rapport et segmentation du marché des services médicaux d'urgence (SMU)

|

Attributs |

Informations clés sur le marché des services médicaux d'urgence (SMU) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services médicaux d'urgence (EMS)

« Progrès technologiques et intégration transparente »

- Une tendance significative et croissante sur le marché mondial des services médicaux d'urgence (SMU) est l'intégration croissante des technologies de pointe, notamment l'intelligence artificielle (IA) et la connectivité transparente avec les écosystèmes de santé plus vastes. Cette fusion des technologies améliore considérablement l'efficacité, la rapidité et la précision des interventions des SMU et des soins aux patients.

- Par exemple, les systèmes de répartition avancés exploitant l'IA peuvent optimiser l'acheminement des ambulances en fonction des données de trafic et d'incidents en temps réel, garantissant ainsi des temps d'arrivée plus rapides. De même, les appareils de diagnostic portables et les systèmes de télésurveillance des patients peuvent transmettre en toute fluidité les données vitales des patients aux hôpitaux pendant le trajet, permettant ainsi une préparation avant l'arrivée et une prise de décision plus éclairée.

- L'intégration de l'IA aux services médicaux d'urgence (SMU) permet des fonctionnalités telles que l'analyse prédictive pour identifier les points chauds potentiels, optimiser l'allocation des ressources et assister les ambulanciers dans leurs diagnostics sur place. Par exemple, certaines plateformes SMU avancées utilisent l'IA pour analyser les symptômes et les antécédents médicaux des patients afin de proposer des protocoles adaptés ou de prédire d'éventuelles complications. De plus, des capacités de communication fluides permettent au personnel des SMU de consulter facilement des spécialistes en temps réel, leur permettant ainsi de prodiguer des soins de meilleure qualité sur le terrain.

- L'intégration transparente des systèmes EMS aux réseaux hospitaliers, aux dossiers médicaux électroniques (DME) et aux autres plateformes de soins facilite le contrôle centralisé et une vision globale des informations patient. Grâce à une interface unique, les prestataires EMS peuvent accéder à l'historique des patients, gérer les interventions et transférer facilement les informations de soins aux établissements d'accueil, créant ainsi une expérience de soins unifiée et simplifiée.

- Cette tendance vers des systèmes médicaux d'urgence plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes en matière de soins préhospitaliers. Par conséquent, les entreprises développent des solutions EMS basées sur l'IA, dotées de fonctionnalités telles que le signalement automatisé des incidents, la surveillance des signes vitaux en temps réel et des capacités de communication améliorées avec les systèmes hospitaliers.

- La demande de solutions EMS offrant une intégration technologique transparente et des analyses de données avancées augmente rapidement dans les milieux urbains et ruraux, car les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité, à la précision et aux soins complets aux patients.

Dynamique du marché des services médicaux d'urgence (SMU)

Conducteur

« Besoin croissant dû aux préoccupations croissantes en matière de santé et à l'intégration technologique »

- La prévalence croissante des maladies chroniques, le vieillissement de la population mondiale et l'incidence croissante des accidents et des traumatismes, associés à l'intégration accélérée des technologies médicales avancées, sont des facteurs importants de la demande accrue de services médicaux d'urgence (SMU).

- Par exemple, les progrès constants des technologies de soins préhospitaliers, telles que les appareils de diagnostic portables, les plateformes de télémédecine et les solutions de surveillance intelligente, améliorent les capacités et la portée des services médicaux d'urgence. Ces innovations, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des services médicaux d'urgence au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les patients sont de plus en plus conscients du besoin critique d'une intervention médicale rapide et efficace en cas d'urgence, les services médicaux d'urgence offrent des capacités avancées telles que la surveillance des signes vitaux en temps réel, la réanimation immédiate et le transport efficace vers les établissements de santé, offrant une alternative convaincante aux visites hospitalières retardées pour les affections aiguës.

- De plus, la popularité croissante des systèmes de soins de santé intégrés et le désir de parcours de soins transparents pour les patients font des services médicaux d'urgence un élément essentiel de ces systèmes, offrant des transitions fluides des données des patients et une coordination des soins avec les hôpitaux et autres établissements médicaux.

- La commodité d'une prise en charge médicale immédiate sur place, le transport rapide vers les centres médicaux appropriés et la possibilité d'initier des traitements vitaux sur place sont des facteurs clés qui favorisent l'adoption des services médicaux d'urgence, tant en milieu urbain que rural. La sensibilisation croissante à l'« heure d'or » en médecine d'urgence et les investissements croissants dans les infrastructures de santé publique contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la sécurité des données et les coûts opérationnels élevés »

- Les inquiétudes concernant les vulnérabilités en matière de sécurité des données des dispositifs médicaux connectés et des informations patients, notamment celles utilisées dans les services médicaux d'urgence (SMU), constituent un obstacle majeur à une pénétration plus large du marché. Reposant sur des dossiers patients électroniques, des systèmes de communication et des technologies intégrées, les SMU sont vulnérables aux cybermenaces et aux violations de données, suscitant des inquiétudes chez les patients et les professionnels de santé quant à la confidentialité et à l'intégrité des données médicales sensibles.

- Par exemple, des rapports très médiatisés sur des incidents de cybersécurité dans les systèmes informatiques de santé ont rendu certaines organisations de soins de santé hésitantes à adopter pleinement des solutions EMS numériques avancées.

- Répondre à ces préoccupations en matière de sécurité des données grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et des mises à jour logicielles régulières est essentiel pour instaurer la confiance. Les entreprises mettent en avant leur respect des réglementations strictes en matière de protection des données et des certifications de sécurité dans leurs actions marketing afin de rassurer les utilisateurs potentiels.

- De plus, les coûts d'exploitation relativement élevés de certains systèmes médicaux d'urgence (EMS) avancés, incluant des équipements spécialisés, un personnel hautement qualifié et une maintenance continue, peuvent constituer un frein à l'expansion des prestataires de soins, notamment dans les régions en développement ou pour les services de santé publique aux budgets limités. Si les services ambulanciers de base sont essentiels, les services haut de gamme, tels que les véhicules de réanimation ou les capacités de télémédecine intégrées, sont souvent plus onéreux.

- Bien que des efforts soient déployés pour optimiser les coûts et améliorer l'efficacité, le fardeau financier perçu de la mise en place et de la maintenance d'une infrastructure EMS complète peut encore entraver l'adoption généralisée, en particulier pour ceux qui n'ont pas immédiatement accès à un financement important ou à un soutien public.

Portée du marché des services médicaux d'urgence (EMS)

Le marché est segmenté en fonction du type, des applications et de l’utilisateur final.

- Par type

Le marché des services médicaux d'urgence (SMU) est segmenté en fonction de son type : systèmes de surveillance des patients, équipements de réanimation et de réanimation d'urgence, équipements de manutention des patients, équipements de protection individuelle, consommables pour le traitement des plaies, fournitures de contrôle des infections, etc. En 2024, le segment des SMU a dominé le marché avec une part de chiffre d'affaires de 32,5 %. Cette domination s'explique par le besoin urgent et critique d'appareils permettant de maintenir les fonctions vitales en cas d'urgence médicale, tels que les défibrillateurs, les respirateurs et les ballons de réanimation. Ces outils fondamentaux sont indispensables aux soins préhospitaliers, ce qui en fait les équipements SMU les plus fréquemment acquis et utilisés. Le marché connaît également une forte demande pour ces types d'équipements en raison des avancées technologiques continues améliorant la portabilité et l'efficacité.

Le segment des systèmes de surveillance des patients devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance est alimentée par l'adoption croissante de technologies avancées de diagnostic et de surveillance en milieu préhospitalier, notamment les ECG portables, les oxymètres de pouls et les capnographes. Les systèmes de surveillance des patients fournissent des données cruciales en temps réel aux ambulanciers, leur permettant de prendre des décisions plus éclairées et d'améliorer les résultats des patients avant leur arrivée à l'hôpital. L'intégration de ces systèmes aux capacités de télémédecine contribue également à leur popularité croissante.

- Par applications

En fonction des applications, le marché des services médicaux d'urgence (SMU) est segmenté en traumatismes, oncologie, soins cardiaques, soins respiratoires, etc. Le segment des soins cardiaques détenait la plus grande part de chiffre d'affaires en 2025. Cette situation s'explique par la forte incidence mondiale des maladies cardiovasculaires et des urgences cardiaques, telles que les crises cardiaques et les arrêts cardiaques, qui nécessitent une intervention immédiate et spécialisée des SMU. Les soins cardiaques englobent un large éventail de services SMU, notamment la défibrillation, la réanimation cardio-pulmonaire (RCP) et le transport rapide vers les centres de soins cardiaques.

Le segment des traumatismes devrait connaître le TCAC le plus rapide entre 2025 et 2032. Cette croissance est due à l'augmentation des accidents, des catastrophes et des violences, qui entraînent souvent des traumatismes graves nécessitant des soins préhospitaliers immédiats et spécialisés. Les services médicaux d'urgence jouent un rôle crucial dans la stabilisation des patients traumatisés, la gestion des saignements et la rapidité du transport, ce qui rend les équipements et protocoles de soins traumatologiques avancés très recherchés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des services médicaux d'urgence (SMU) est segmenté en centres de chirurgie ambulatoire, hôpitaux et autres. Le segment hospitalier détenait la plus grande part de chiffre d'affaires en 2025. Cette croissance s'explique par le rôle fondamental des hôpitaux en tant que principaux centres d'accueil des patients des SMU, nécessitant une intégration étroite et une compatibilité avancée des équipements. Les hôpitaux disposent également souvent de leurs propres services SMU ou sont étroitement impliqués dans les réseaux régionaux de SMU, ce qui en fait d'importants acheteurs et utilisateurs d'équipements et de services SMU.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide entre 2025 et 2032. Cette croissance est alimentée par le transfert croissant des interventions chirurgicales mineures et des soins ambulatoires vers les centres de chirurgie ambulatoire (CSA), qui nécessitent également de solides capacités de préparation et de réponse aux urgences en cas de complications imprévues. Avec la multiplication des CSA, leur demande en services médicaux d'urgence (SMU) disponibles et efficaces, en interne ou via des partenariats, augmente rapidement.

Analyse régionale du marché des services médicaux d'urgence (SMU)

- L'Amérique du Nord a dominé le marché des services médicaux d'urgence (SMU) avec une part de revenus significative de 56,17 % en 2024. Cette domination est due à une infrastructure de soins de santé bien établie, à une forte prévalence de maladies chroniques et d'accidents, et à une population technologiquement avancée.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement l'efficacité, les capacités médicales avancées et l'intégration transparente offertes par les services médicaux d'urgence modernes, y compris la surveillance des patients en temps réel et les services de réponse rapide

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une forte concentration sur la préparation aux situations d'urgence et la préférence croissante pour une intervention médicale immédiate et spécialisée, établissant les services médicaux d'urgence complets comme un élément essentiel du système de santé régional pour les soins aigus et la gestion continue des patients.

Aperçu du marché des services médicaux d'urgence (EMS) aux États-Unis

Le marché américain des services médicaux d'urgence (EMS) a représenté la plus grande part de chiffre d'affaires en 2024, avec 61,15 %. Ce chiffre est alimenté par l'augmentation des situations médicales d'urgence, largement imputable au vieillissement de la population et à la prévalence croissante des maladies chroniques. Les consommateurs accordent de plus en plus d'importance à des soins médicaux immédiats et complets. La demande croissante d'ambulances de réanimation cardio-pulmonaire (SRA), combinée à une forte demande d'intégration de la télémédecine et de transfert de données patient en temps réel, propulse encore davantage le secteur des EMS. De plus, les investissements publics croissants dans les infrastructures de santé et les avancées technologiques en matière d'équipements médicaux contribuent significativement à l'expansion du marché.

Aperçu du marché européen des services médicaux d'urgence (EMS)

Le marché européen des services médicaux d'urgence (SMU) devrait connaître une croissance annuelle composée (TCAC) substantielle entre 2025 et 2032. Cette croissance est principalement tirée par le développement des infrastructures de santé, l'augmentation des dépenses de santé et la forte augmentation des urgences médicales. La prévalence croissante des maladies chroniques, le vieillissement de la population et la multiplication des accidents et des traumatismes stimulent la demande de produits et services SMU. Les systèmes de santé européens sont également attirés par l'efficacité et l'amélioration des résultats pour les patients qu'offrent les solutions SMU avancées. La région connaît une croissance significative dans les domaines des soins préhospitaliers, des SMU en milieu hospitalier et de l'intégration aux infrastructures des villes intelligentes, les SMU étant essentiels à une intervention rapide et à la stabilisation des patients.

Aperçu du marché des services médicaux d'urgence (EMS) au Royaume-Uni

Le marché britannique des services médicaux d'urgence (SMU) devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032. Cette croissance est portée par la demande croissante d'interventions d'urgence rapides et le souhait d'améliorer les résultats pour les patients. De plus, les préoccupations liées aux maladies chroniques et au vieillissement de la population incitent les prestataires de soins de santé publics et privés à investir dans des solutions de soins préhospitaliers avancées. L'adoption par le Royaume-Uni des avancées technologiques en matière de services ambulanciers et de télémédecine, ainsi que la solidité de ses infrastructures de santé, devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des services médicaux d'urgence (EMS)

Le marché allemand des services médicaux d'urgence (SMU) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision. Cette croissance est alimentée par une prise de conscience croissante de l'importance d'une intervention médicale rapide et par la demande croissante de solutions de santé à la pointe de la technologie. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et à un financement public important, favorise l'adoption d'équipements SMU de pointe, notamment pour répondre au vieillissement de la population et à la prévalence croissante des maladies chroniques. L'intégration de la télémédecine et des solutions de santé numérique se généralise également, avec une forte préférence pour des soins efficaces et de qualité, conformes aux attentes locales en matière de santé.

Aperçu du marché des services médicaux d'urgence (EMS) en Asie-Pacifique

Le marché des services médicaux d'urgence (SMU) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 7,2 % entre 2025 et 2032. Cette croissance est portée par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. La volonté croissante de la région d'améliorer les infrastructures de santé, soutenue par les initiatives gouvernementales en faveur de la santé publique, favorise l'adoption de solutions SMU complètes. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de systèmes médicaux accroît l'accessibilité et le caractère abordable des équipements SMU pour un public plus large.

Aperçu du marché des services médicaux d'urgence (EMS) au Japon

Le marché japonais des services médicaux d'urgence (SMU) connaît un essor considérable grâce à la culture high-tech du pays, à son urbanisation rapide et à la demande de services de santé performants. Le marché japonais accorde une importance majeure aux soins aux patients, et l'adoption de SMU avancés est motivée par le besoin croissant de réponse rapide aux urgences médicales, notamment pour une population vieillissante. L'intégration des SMU à d'autres dispositifs IoT de santé, tels que les systèmes de télésurveillance des patients et les réseaux hospitaliers intelligents, alimente cette croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions médicales d'urgence plus accessibles, plus efficaces et plus avancées technologiquement, tant en milieu urbain que rural.

Aperçu du marché des services médicaux d'urgence (EMS) en Chine

En 2024, le marché chinois des services médicaux d'urgence (SMU) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique. Ce résultat s'explique par l'essor de la classe moyenne, l'urbanisation rapide et les taux élevés d'adoption et d'investissement dans les soins de santé. La Chine est l'un des principaux marchés pour le développement des infrastructures de santé, et les SMU deviennent de plus en plus essentiels, tant dans les zones urbaines que dans les zones rurales en expansion. La modernisation des systèmes de santé et la disponibilité d'équipements SMU de plus en plus sophistiqués, ainsi que la solidité des fabricants nationaux et le soutien gouvernemental aux soins d'urgence, sont des facteurs clés qui propulsent le marché en Chine.

Part de marché des services médicaux d'urgence (SMU)

Le secteur des services médicaux d’urgence (SMU) est principalement dirigé par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Terumo Corporation (Japon)

- STERIS (Royaume-Uni)

- ConvaTec Inc. (Royaume-Uni)

- Baxter (États-Unis)

- Merit Medical Systems (États-Unis)

- Danaher Corporation (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Asahi Kasei Corporation (Japon)

- 3M (États-Unis)

- BD (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- GENERAL ELECTRIC COMPANY (États-Unis)

- Smith + Nephew (États-Unis)

- Medtronic (Irlande)

- Stryker (États-Unis)

- B. Braun SE (Allemagne)

- Cardinal Health (États-Unis)

Derniers développements sur le marché mondial des services médicaux d'urgence (EMS)

- En avril 2023, Zoll Medical Corporation, leader des dispositifs médicaux et des solutions logicielles, a continué d'étendre sa présence et son offre de produits dans des régions comme l'Afrique du Sud, en se concentrant sur le renforcement des soins d'urgence cardiaque et de réanimation grâce à ses technologies SMU avancées. Cette initiative souligne la volonté de l'entreprise de fournir des solutions innovantes et fiables, adaptées aux besoins médicaux d'urgence spécifiques des marchés locaux. En s'appuyant sur son expertise mondiale et son offre de produits de pointe, Zoll relève non seulement les défis régionaux, mais renforce également sa position sur le marché mondial en pleine croissance des services médicaux d'urgence (SMU).

- En mars 2023, Stryker Corporation, entreprise leader dans le domaine des technologies médicales, a continué de lancer des solutions avancées de manutention et de transport des patients, spécialement conçues pour les environnements préhospitaliers et les services d'urgence difficiles. Des brancards et des systèmes de transport innovants sont conçus pour améliorer la sécurité des patients et optimiser le flux de travail du personnel des services médicaux d'urgence, offrant une solution fiable et efficace en cas d'urgence. Cette avancée témoigne de l'engagement de Stryker à développer des technologies de sécurité de pointe qui protègent les patients vulnérables et facilitent l'efficacité des soins d'urgence, garantissant ainsi une meilleure protection et une plus grande tranquillité d'esprit aux établissements et à leurs communautés.

- En mars 2023, Koninklijke Philips NV a poursuivi avec succès le développement de ses solutions de santé numérique et de soins connectés, visant à améliorer la sécurité urbaine et la réponse aux urgences grâce à ses technologies avancées de SMU et de sécurité. Cette initiative exploite des solutions de pointe pour créer un environnement urbain plus résilient et réactif, soulignant l'engagement de Philips à exploiter son expertise dans les systèmes de santé innovants. Ce projet met en lumière l'importance croissante des technologies intelligentes dans la sécurité urbaine et la préparation aux urgences, contribuant ainsi au développement de communautés plus sûres et plus intelligentes.

- En février 2023, Medtronic plc, leader mondial des technologies de la santé, a poursuivi ses partenariats stratégiques avec des prestataires de soins et des services médicaux d'urgence (SMU) afin d'intégrer des solutions avancées de surveillance et de diagnostic aux soins préhospitaliers. Cette collaboration vise à améliorer la précision de l'évaluation des signes vitaux et à simplifier le transfert des données patients pour les professionnels des SMU, facilitant ainsi des interventions médicales d'urgence plus efficaces et plus éclairées. Cette initiative souligne l'engagement de Medtronic à stimuler l'innovation et à améliorer l'efficacité opérationnelle dans le secteur médical d'urgence.

- En janvier 2023, General Electric Company, par l'intermédiaire de sa division GE HealthCare, a continué de dévoiler des dispositifs de surveillance des patients portables et connectés lors de grands salons médicaux. Ces solutions innovantes de surveillance préhospitalière, dotées d'une connectivité avancée, permettent aux services médicaux d'urgence de collecter et de transmettre à distance les données critiques des patients aux hôpitaux. Cela témoigne de l'engagement de l'entreprise à intégrer des technologies de pointe aux systèmes médicaux d'urgence, offrant au personnel médical d'urgence des capacités de diagnostic améliorées et une meilleure prise en charge des patients, tout en garantissant une sécurité des données renforcée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.