Global Epigenetics Diagnostic Market

Taille du marché en milliards USD

TCAC :

%

USD

15.96 Billion

USD

69.55 Billion

2024

2032

USD

15.96 Billion

USD

69.55 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 69.55 Billion | |

| % | |

|

Segmentation du marché mondial du diagnostic épigénétique, par produit (enzymes, instruments et consommables, kits et réactifs), application (oncologie, maladies métaboliques, biologie du développement, immunologie, maladies cardiovasculaires et autres), technologie (méthylation de l'ADN, méthylation des histones et autres), utilisateur final (instituts universitaires et de recherche, sociétés pharmaceutiques et biotechnologiques , et organismes de recherche sous contrat (CRO)) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du diagnostic épigénétique

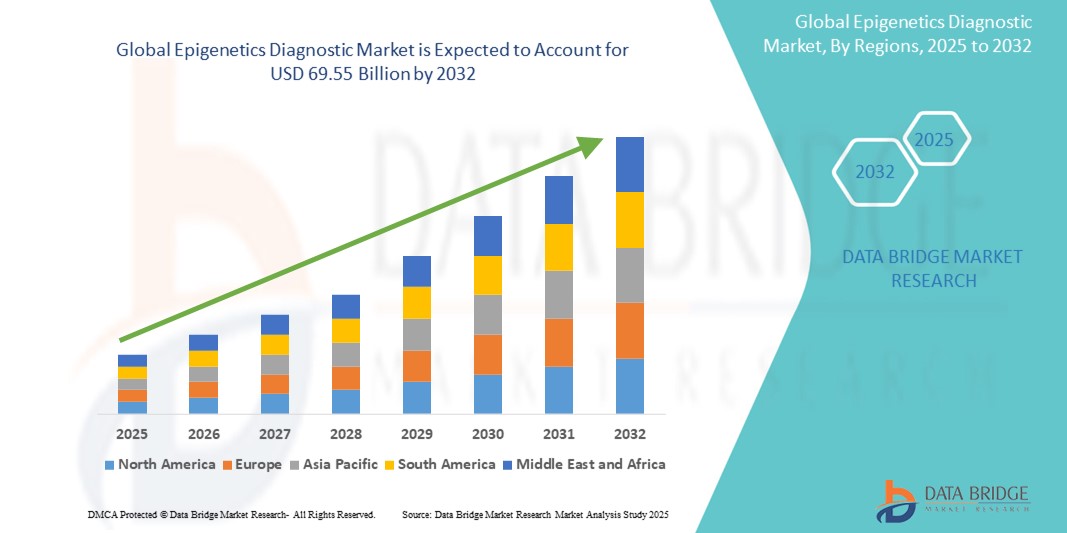

- La taille du marché mondial du diagnostic épigénétique était évaluée à 15,96 milliards USD en 2024 et devrait atteindre 69,55 milliards USD d'ici 2032 , à un TCAC de 20,20 % au cours de la période de prévision.

- La croissance du marché mondial du diagnostic épigénétique est largement alimentée par la compréhension croissante des mécanismes épigénétiques dans la pathogenèse des maladies et les progrès technologiques dans le domaine du diagnostic moléculaire, conduisant à une numérisation accrue dans les domaines de la recherche et des cliniques.

- Par ailleurs, la demande croissante de solutions précises, conviviales et intégrées pour la prédiction des maladies, la détection précoce et le suivi personnalisé des traitements fait du diagnostic épigénétique une approche moderne de la médecine de précision. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du diagnostic épigénétique

- Le diagnostic épigénétique fait référence à l'identification, à la mesure et à l'analyse des modifications épigénétiques (telles que la méthylation de l'ADN, les modifications des histones et l'expression de l'ARN non codant) pour détecter, diagnostiquer ou prédire la progression des maladies, en particulier les cancers, les troubles neurologiques et les maladies auto-immunes.

- Par ailleurs, la demande croissante de solutions de détection précise et précoce des maladies, de biomarqueurs pronostiques et de médecine personnalisée fait du diagnostic épigénétique un outil essentiel des soins de santé modernes. Ces facteurs convergents, conjugués à l'augmentation des investissements en R&D des laboratoires pharmaceutiques et des établissements universitaires, accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

- L'Amérique du Nord domine le marché du diagnostic épigénétique avec la plus grande part de revenus de 41,3 % en 2024, caractérisée par une forte sensibilisation de la population, une infrastructure médicale avancée et des dépenses substantielles en R&D.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du diagnostic épigénétique au cours de la période de prévision, avec un TCAC prévu de 16,92 %. Cette croissance est principalement due à l'urbanisation croissante, à la hausse des revenus disponibles et à l'importance croissante accordée au développement des infrastructures de santé et aux investissements dans la recherche dans des pays comme la Chine et l'Inde.

- Le segment de l'oncologie domine le marché du diagnostic épigénétique avec une part de marché de 69,7 % en 2024, en raison de l'incidence élevée et croissante de divers cancers dans le monde, du rôle critique des altérations épigénétiques dans le développement et la progression du cancer, et du développement continu de biomarqueurs épigénétiques pour le diagnostic, le pronostic et le suivi thérapeutique du cancer.

Portée du rapport et segmentation du marché du diagnostic épigénétique

|

Attributs |

Informations clés sur le marché du diagnostic épigénétique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic épigénétique

« Faire progresser le diagnostic grâce à l'innovation technologique »

- Une tendance significative et croissante sur le marché mondial du diagnostic épigénétique est l'intégration croissante des technologies analytiques avancées et des méthodes de séquençage à haut débit. Cette fusion de techniques améliore considérablement la capacité à caractériser et à interpréter les modifications épigénétiques des maladies.

- Par exemple, les innovations dans les plateformes de séquençage de nouvelle génération (NGS) s'intègrent parfaitement aux méthodes de profilage épigénétique (comme l'analyse de la méthylation de l'ADN et l'analyse de la modification des histones), permettant aux chercheurs et aux cliniciens de traiter de vastes quantités de données et d'identifier des changements épigénétiques subtils sur l'ensemble du génome.

- Les progrès technologiques dans le diagnostic épigénétique permettent des fonctionnalités telles que la cartographie complète des modifications épigénétiques pour diverses maladies et fournissent des informations plus précises sur le développement et la progression de la maladie.

- L'intégration transparente de ces technologies avancées aux flux de travail des laboratoires et aux plateformes de diagnostic clinique plus larges simplifie l'analyse et l'interprétation des données épigénétiques. Grâce à des outils bioinformatiques sophistiqués, les utilisateurs peuvent gérer des ensembles de données complexes, corréler les résultats épigénétiques aux résultats cliniques et améliorer le processus diagnostique global.

- La demande de solutions de diagnostic épigénétique offrant une intégration transparente des technologies avancées augmente rapidement dans les secteurs de la recherche et de la clinique, car les parties prenantes accordent de plus en plus la priorité à l'identification précise des biomarqueurs, aux méthodes de test non invasives et à la traduction de la recherche épigénétique en applications cliniques.

Dynamique du marché du diagnostic épigénétique

Conducteur

« Besoin croissant en raison de la charge croissante des maladies chroniques et des progrès de la médecine de précision »

- La prévalence croissante des maladies chroniques au sein de la population mondiale, en particulier de divers types de cancer et de troubles neurologiques, associée à l'adoption accélérée d'approches de médecine de précision, est un facteur important de la demande accrue de diagnostics épigénétiques.

- Par exemple, ces dernières années, des avancées significatives dans la compréhension du rôle des modifications épigénétiques dans la progression des maladies ont conduit au développement de nouveaux tests diagnostiques. Ces découvertes et stratégies, menées par des instituts de recherche et des entreprises de diagnostic de premier plan, devraient stimuler la croissance du secteur du diagnostic épigénétique au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les patients deviennent plus conscients du potentiel de détection précoce des maladies, de stratification des risques et de sélection de traitements personnalisés basés sur des biomarqueurs épigénétiques, les diagnostics épigénétiques offrent des fonctionnalités avancées telles que des tests non invasifs (par exemple, la biopsie liquide), une détection très sensible et des capacités pronostiques, offrant une mise à niveau convaincante par rapport aux méthodes de diagnostic traditionnelles.

- De plus, la popularité croissante des soins de santé personnalisés et le désir d'interventions thérapeutiques plus ciblées font des diagnostics épigénétiques une composante intégrale de ces systèmes, offrant une intégration transparente avec la génomique et d'autres données « omiques ».

- La commodité du prélèvement non invasif, la rapidité d'exécution de certains tests et la capacité à fournir des informations exploitables pour la prise de décision clinique sont des facteurs clés qui favorisent l'adoption des diagnostics épigénétiques, tant en recherche qu'en clinique. La tendance à l'intégration de l'épigénomique dans la pratique clinique courante et la disponibilité croissante d'options de diagnostic épigénétique conviviales contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant la complexité des tests et les coûts initiaux élevés »

- Les inquiétudes concernant la complexité technique et les difficultés d'interprétation des données des diagnostics épigénétiques, ainsi que les coûts initiaux relativement élevés associés à ces tests avancés, constituent un obstacle majeur à une pénétration plus large du marché. Reposant sur des techniques de laboratoire sophistiquées et des analyses bioinformatiques complexes, ces diagnostics peuvent être sujets à des variations dans les protocoles expérimentaux et le traitement des données, suscitant des inquiétudes chez les utilisateurs potentiels quant à la cohérence et à la généralisabilité des résultats.

- Par exemple, l’absence de normalisation généralisée pour certains tests épigénétiques dans différents laboratoires et la nécessité d’une expertise spécialisée dans l’interprétation de profils épigénétiques complexes ont rendu certains cliniciens hésitants à adopter largement ces solutions dans la pratique courante.

- Répondre à ces préoccupations de complexité par des études de validation rigoureuses, le développement de protocoles standardisés à l'échelle de l'industrie et des mécanismes de reporting facilement interprétables est essentiel pour instaurer la confiance des utilisateurs. Les entreprises de diagnostic s'attachent à améliorer la reproductibilité et la fiabilité de leurs kits et services afin de rassurer les acheteurs potentiels.

- De plus, le coût initial relativement élevé de certaines plateformes et tests de diagnostic épigénétique avancés par rapport aux méthodes diagnostiques traditionnelles peut constituer un frein à leur adoption par les systèmes de santé sensibles aux prix, les institutions de recherche ou le dépistage généralisé. Si le coût des analyses épigénétiques de base diminue progressivement, les fonctionnalités premium, comme le séquençage complet de l'épigénome, sont souvent plus onéreuses.

- Même si l'on s'attend à ce que les prix baissent avec la maturité technologique et l'augmentation de l'échelle, la prime perçue pour les tests épigénétiques de pointe peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne voient pas de rapport coût-bénéfice immédiat ou d'utilité clinique directe par rapport aux voies de diagnostic existantes.

Portée du marché du diagnostic épigénétique

Le marché du diagnostic épigénétique est segmenté en quatre segments notables basés sur le produit, l'application, la technologie et l'utilisateur final.

- Par produit

En termes de produits, le marché du diagnostic épigénétique est segmenté en enzymes, instruments et consommables, kits et réactifs. Le segment des kits et réactifs a représenté la plus grande part de chiffre d'affaires en 2024. Cette domination s'explique par son caractère complet, offrant tous les composants nécessaires à divers tests épigénétiques dans un seul et même package, simplifiant ainsi les flux de travail et garantissant la reproductibilité pour les chercheurs et les cliniciens.

Le segment des instruments devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par des avancées technologiques continues conduisant à des plates-formes plus automatisées et à haut débit.

- Par application

Sur la base de l'application, le marché du diagnostic épigénétique est segmenté en oncologie, maladies métaboliques, biologie du développement, immunologie, maladies cardiovasculaires et autres. Le segment de l'oncologie détenait la plus grande part de revenus du marché, soit 69,7 % en 2024. Cette domination est due à l'incidence croissante de divers cancers dans le monde et au rôle essentiel des altérations épigénétiques dans le développement, le diagnostic et le suivi du traitement du cancer.

Le segment des maladies métaboliques devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par l’augmentation des recherches sur les marqueurs épigénétiques pour un plus large éventail de maladies.

- Par technologie

Sur le plan technologique, le marché du diagnostic épigénétique est segmenté en méthylation de l'ADN, méthylation des histones et autres. Le segment de la méthylation de l'ADN détenait la plus grande part de marché, avec 44,6 % en 2024. Cette performance s'explique par son rôle bien établi de modification épigénétique fondamentale, sa relative stabilité et la large disponibilité de technologies de détection robustes comme le séquençage au bisulfite.

Le segment de la méthylation des histones devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à une meilleure compréhension de ses rôles complexes dans la régulation des gènes et des maladies.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic épigénétique est segmenté entre les instituts universitaires et de recherche, les sociétés pharmaceutiques et de biotechnologie, et les organismes de recherche sous contrat (ORC). Le segment des instituts universitaires et de recherche représentait la plus grande part de marché en 2024. Cette croissance est portée par des investissements accrus dans la recherche fondamentale et translationnelle en épigénétique afin de découvrir de nouveaux mécanismes et biomarqueurs.

Le secteur des sociétés pharmaceutiques et biotechnologiques devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par l'augmentation des investissements en R&D dans la découverte de médicaments et la médecine personnalisée exploitant les connaissances épigénétiques.

Analyse régionale du marché du diagnostic épigénétique

- L'Amérique du Nord domine le marché du diagnostic épigénétique avec la plus grande part de revenus de 41,3 % en 2024, grâce à une confluence de facteurs, notamment des dépenses de santé élevées, des investissements importants dans la recherche et le développement et une forte concentration sur la médecine de précision.

- Les systèmes de santé de la région accordent une grande importance aux progrès réalisés dans la découverte de biomarqueurs épigénétiques, au potentiel de détection précoce des maladies et à l’intégration de ces diagnostics dans des protocoles de traitement personnalisés.

- Cette adoption généralisée est en outre soutenue par une forte sensibilisation de la population aux maladies chroniques, la présence d'une infrastructure médicale solide et un financement gouvernemental continu de la recherche épigénétique, établissant les diagnostics épigénétiques comme une solution privilégiée dans les milieux universitaires et cliniques.

Aperçu du marché américain du diagnostic épigénétique

Le marché américain du diagnostic épigénétique a représenté une part de marché substantielle en Amérique du Nord (75,6 %) en 2024, grâce à l'adoption rapide des diagnostics moléculaires avancés et à la tendance croissante de la médecine personnalisée. Les professionnels de santé et les chercheurs accordent de plus en plus d'importance à l'amélioration de la détection des maladies et de la stratification des patients grâce à des systèmes intelligents basés sur les biomarqueurs. La préférence croissante pour les dispositifs de diagnostic non invasifs, combinée à une forte demande de séquençage à haut débit et d'intégration bioinformatique avancée, propulse davantage le secteur du diagnostic épigénétique. De plus, l'intégration croissante de technologies de recherche de pointe, telles que le séquençage de nouvelle génération et les plateformes de microarray, contribue significativement à l'expansion du marché.

Aperçu du marché européen du diagnostic épigénétique

Le marché européen du diagnostic épigénétique devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par l'augmentation des investissements dans la recherche en biotechnologie et en santé, ainsi que par le besoin croissant d'une précision diagnostique accrue pour les maladies chroniques. L'augmentation de la prévalence du cancer et des troubles neurologiques, conjuguée à la demande de diagnostics moléculaires avancés, favorise l'adoption du diagnostic épigénétique. Les systèmes de santé européens sont également attirés par le potentiel de détection précoce des maladies et de stratégies thérapeutiques personnalisées qu'offrent ces technologies. La région connaît une croissance significative dans diverses applications, notamment en oncologie, en immunologie et en neurologie, le diagnostic épigénétique étant intégré à la recherche universitaire et aux projets de validation clinique.

Aperçu du marché britannique du diagnostic épigénétique

Le marché britannique du diagnostic épigénétique devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032, portée par l'intérêt croissant pour la médecine personnalisée et la volonté d'améliorer la précision diagnostique et le ciblage thérapeutique. De plus, les inquiétudes concernant le fardeau croissant des maladies chroniques incitent les chercheurs universitaires et les laboratoires pharmaceutiques à opter pour des solutions avancées de biomarqueurs épigénétiques. L'adoption par le Royaume-Uni de la recherche biomédicale de pointe, conjuguée à une solide infrastructure de R&D et à de solides collaborations entre le monde universitaire et l'industrie, devrait continuer à stimuler la croissance du marché.

Aperçu du marché allemand du diagnostic épigénétique

Le marché allemand du diagnostic épigénétique devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032 au cours de la période de prévision, alimentée par une prise de conscience croissante du rôle crucial des modifications épigénétiques dans les maladies et par la demande croissante de solutions diagnostiques de haute précision et à la pointe de la technologie. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à un financement solide de la recherche, favorise l'adoption du diagnostic épigénétique, notamment en oncologie et dans la recherche sur les maladies neurodégénératives. L'intégration du diagnostic épigénétique à l'analyse complète des données « omiques » est également de plus en plus répandue, avec une forte préférence pour des solutions sécurisées, respectueuses de la confidentialité et conformes aux exigences réglementaires locales.

Analyse du marché du diagnostic épigénétique en Asie-Pacifique

Le marché du diagnostic épigénétique en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 16,92 % sur la période 2025-2032, portée par l'urbanisation croissante, la hausse des revenus disponibles et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les technologies de santé avancées, soutenu par les initiatives gouvernementales favorisant la numérisation des soins de santé et de la recherche, favorise l'adoption du diagnostic épigénétique. De plus, l'Asie-Pacifique s'affirmant comme un pôle majeur de recherche et de fabrication en biotechnologie, l'accessibilité et le caractère abordable des composants et systèmes de diagnostic épigénétique s'étendent à un bassin clinique et de recherche plus large.

Aperçu du marché japonais du diagnostic épigénétique

Le marché japonais du diagnostic épigénétique prend de l'ampleur et devrait croître à un TCAC d'environ 12,8 % entre 2025 et 2033 , grâce à la culture de recherche de haute technologie du pays, aux progrès rapides de la médecine de précision et à la demande d'outils de diagnostic très précis. Le marché japonais accorde une importance majeure à la compréhension globale des maladies, et l'adoption du diagnostic épigénétique est stimulée par le nombre croissant de projets de recherche et d'essais cliniques axés sur les biomarqueurs épigénétiques. L'intégration du diagnostic épigénétique à d'autres données multi-omiques, telles que la génomique et la protéomique, alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions diagnostiques avancées et non invasives pour les maladies liées à l'âge, tant dans le secteur de la recherche que dans le secteur clinique.

Aperçu du marché chinois du diagnostic épigénétique

En 2024, le marché chinois du diagnostic épigénétique représentait la plus grande part de marché en Asie-Pacifique, grâce à l'augmentation des investissements dans le secteur de la santé, à l'urbanisation rapide et à l'adoption rapide des technologies diagnostiques. La Chine est l'un des plus grands marchés pour les technologies médicales avancées, et le diagnostic épigénétique gagne en popularité dans les secteurs de la recherche, de la clinique et des biotechnologies. L'essor de la médecine de précision et la disponibilité d'options de diagnostic épigénétique de plus en plus abordables, ainsi que la solidité des fabricants et des capacités de recherche nationaux, sont des facteurs clés qui propulsent le marché en Chine.

Part de marché du diagnostic épigénétique

L’industrie du diagnostic épigénétique est principalement dirigée par des entreprises bien établies, notamment :

- Illumina, Inc. (États-Unis)

- Merck KGaA (Allemagne)

- QIAGEN (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Eisai Co., Ltd. (Japon)

- Novartis AG (Suisse)

- Diagenode SA (États-Unis)

- Active Motif, Inc. (États-Unis)

- Zymo Research Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Syndax (États-Unis)

- New England Biolabs (États-Unis)

- Epizyme, Inc. (États-Unis)

- Domainex (Royaume-Uni)

- Agilent Technologies, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- AsisChem Inc. (États-Unis)

- Enzo Biochem Inc. (États-Unis)

- Epigentek Group Inc. (États-Unis)

- Bio-Techne (États-Unis)

- Promega Corporation (États-Unis)

- GeneTex, Inc. (États-Unis)

- PacBio (États-Unis)

Derniers développements sur le marché mondial du diagnostic épigénétique

- En avril 2024 , Generation Lab a annoncé le lancement officiel, au printemps prochain, du premier test cliniquement validé mesurant l'âge biologique et le risque de maladie grâce à des informations épigénétiques. Ce développement illustre la tendance croissante à traduire la recherche épigénétique en outils de diagnostic destinés aux consommateurs pour la santé préventive.

- En janvier 2024, AtlasXomics et EpiCypher ont collaboré au développement de produits CUT&Tag et de services de diagnostic pour des applications épidémiologiques. Ce partenariat marque une avancée vers l'extension du diagnostic épigénétique aux études de santé publique et de population.

- En janvier 2024 , Moonwalk Biosciences, une start-up de biotechnologie, a été lancée après avoir bouclé ses tours de financement d'amorçage et de série A, avec un financement de 57 millions de dollars américains, pour développer sa plateforme technologique de profilage et d'ingénierie épigénétiques . Ce financement important témoigne de la forte confiance des investisseurs dans le potentiel futur des technologies épigénétiques pour le diagnostic et la thérapeutique.

- En août 2023 , Watchmaker Genomics Inc. s'est associé à Exact Sciences Corp. pour développer et commercialiser une nouvelle technologie d'analyse de la méthylation de l'ADN, appelée séquençage de la pyridine borane assisté par TET (TAPS). Ce partenariat vise à améliorer le dépistage et le diagnostic du cancer grâce à une analyse avancée de la méthylation, essentielle à la détection précoce du cancer et au suivi de la maladie résiduelle minimale.

- En juillet 2023 , FOXO Technologies Inc., acteur majeur de la technologie des biomarqueurs épigénétiques, a lancé ses services de bioinformatique de pointe pour exploiter pleinement le potentiel des données épigénétiques. Ce service vise à relever les défis liés à l'analyse et au traitement des données, témoignant de l'importance croissante accordée à l'interprétation des vastes quantités de données épigénétiques générées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.