Global Euv Lithography Market

Taille du marché en milliards USD

TCAC :

%

USD

11.26 Billion

USD

48.76 Billion

2024

2032

USD

11.26 Billion

USD

48.76 Billion

2024

2032

| 2025 –2032 | |

| USD 11.26 Billion | |

| USD 48.76 Billion | |

| % | |

|

Segmentation du marché mondial de la lithographie EUV, par source lumineuse (plasmas produits par laser (LPP), étincelles sous vide et décharge gazeuse), équipement (source lumineuse, optique, masque et autres), utilisateur final (fabricant de dispositifs intégrés (IDM), mémoire, fonderie et autres) – Tendances du secteur et prévisions jusqu'en 2032

Analyse du marché de la lithographie EUV

Le marché de la lithographie ultraviolette extrême (EUV) est devenu un moteur essentiel du développement de l'industrie des semi-conducteurs. Grâce à une source lumineuse de 13,5 nm, la lithographie EUV permet de produire des microprocesseurs plus petits, plus efficaces et plus performants, autorisant ainsi la réalisation de circuits plus fins sur les plaquettes. Cette technologie est devenue indispensable à la fabrication de processeurs et de puces mémoire de pointe, essentiels pour les applications dans les domaines de l'IA, de la 5G, de l'IoT et de l'automobile.

Les récents progrès en lithographie EUV ont permis d'améliorer l'efficacité et la précision des systèmes à haute ouverture numérique (NA), autorisant ainsi des nœuds de gravure encore plus fins. Les collaborations entre acteurs clés, tels qu'ASML, Intel et Imec, ont accéléré l'innovation dans ce domaine. Les sites de production à grande échelle, comme celui d'Intel en Irlande (18,5 milliards de dollars), témoignent de l'adoption croissante de la technologie EUV. Parallèlement, des entreprises comme Samsung et TSMC ont tiré parti de la lithographie EUV pour conserver leur position de leader dans la fabrication de semi-conducteurs de pointe.

Face à la demande croissante de puces plus petites et plus performantes, le marché de la lithographie EUV est promis à une croissance significative, jouant un rôle essentiel dans l'avenir de l'industrie mondiale des semi-conducteurs.

Taille du marché de la lithographie EUV

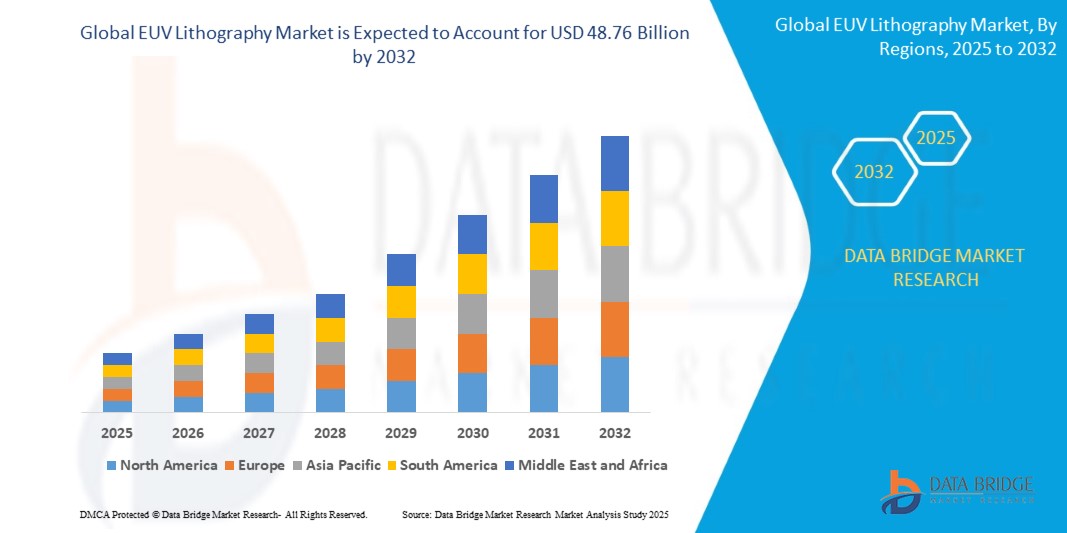

Le marché mondial de la lithographie EUV était évalué à 11,26 milliards de dollars en 2024 et devrait atteindre 48,76 milliards de dollars d'ici 2032, avec un TCAC de 20,10 % sur la période 2025-2032. Outre des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie d'experts, la production et la capacité des entreprises par zone géographique, les schémas des réseaux de distributeurs et de partenaires, une analyse détaillée et actualisée des tendances de prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

Tendances du marché de la lithographie EUV

« Demande croissante de semi-conducteurs plus petits et plus performants »

Le marché de la lithographie EUV connaît une croissance rapide, portée par la demande croissante de semi-conducteurs plus petits et plus performants pour des applications telles que l'IA , la 5G et le calcul avancé. L'une des tendances majeures qui façonnent ce marché est l'adoption de systèmes de lithographie EUV à ouverture numérique élevée (NA élevée), permettant la production de puces avec des nœuds encore plus fins, ce qui améliore l'efficacité et la fonctionnalité des dispositifs. Par exemple, en juin 2024, ASML et Imec ont créé un laboratoire commun de lithographie EUV à haute NA, offrant une plateforme de pointe pour le développement des technologies de semi-conducteurs de nouvelle génération. Cette avancée est cruciale, car des fabricants comme TSMC et Samsung repoussent les limites de la miniaturisation des puces pour conserver leur leadership. Les systèmes à haute NA rationalisent également la production en réduisant la complexité, aidant ainsi les fonderies à répondre à la demande croissante de microprocesseurs avancés. Alors que l'industrie mise sur l'innovation et la collaboration, le marché de la lithographie EUV est appelé à devenir un pilier de l'avenir de la fabrication de semi-conducteurs.

Portée du rapport et segmentation du marché de la lithographie EUV

|

Attributs |

Aperçu du marché de la lithographie EUV |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord ; Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l’Europe en Europe ; Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l’Asie-Pacifique en Asie-Pacifique ; Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l’Afrique ; Brésil, Argentine et reste de l’Amérique du Sud en Amérique du Sud |

|

Acteurs clés du marché |

Cannon Inc. (Japon), ASML (Pays-Bas), Nuflare Technology Inc. (Japon), SAMSUNG (Corée du Sud), Intel Corporation (États-Unis), Nikon Corporation (Japon), SUSS Microtec SE (Allemagne), Taiwan Semiconductor Manufacturing Company Limited (Taïwan), Ultratech Inc. (États-Unis), Vistec Electron Beam GmbH (Allemagne), Zeiss International (Allemagne), Toppan Printing Co. Ltd. (Japon), NTT Advanced Technology Corporation (Japon), Toshiba India Pvt. Ltd. (Inde) et Global Foundries (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Définition du marché de la lithographie EUV

La lithographie ultraviolette extrême (EUV) est une technologie de microfabrication avancée utilisée dans la production de semi-conducteurs pour créer des circuits complexes sur des plaquettes de silicium. Elle utilise une source lumineuse d'une longueur d'onde extrêmement courte de 13,5 nanomètres, permettant ainsi la fabrication de transistors plus petits et plus densément intégrés que les méthodes de lithographie traditionnelles.

Dynamique du marché de la lithographie EUV

Les conducteurs

- Demande accrue de semi-conducteurs avancés

Le secteur automobile est un moteur essentiel du marché mondial de la lithographie EUV, porté par la demande croissante de semi-conducteurs de pointe pour véhicules. Les constructeurs automobiles recherchent des technologies toujours plus sophistiquées, et la capacité de la lithographie EUV à produire des puces plus petites et plus complexes est indispensable pour répondre à ces exigences. Elle permet la création de composants semi-conducteurs performants et efficaces, essentiels pour améliorer la sécurité, les performances et la fonctionnalité des véhicules modernes. À mesure que l'industrie automobile évolue vers des véhicules plus intelligents, connectés et économes en énergie, le rôle de la lithographie EUV devient de plus en plus important. Par exemple, le lancement par Canon du système FPA-1200NZ2C en mars 2022, destiné à la production de puces de 5 nanomètres, illustre le rôle crucial de l'EUV dans le développement de solutions semi-conductrices de pointe pour les applications automobiles.

- Croissance rapide de l'électronique grand public

La croissance rapide du secteur de l'électronique grand public, alimentée par la demande croissante de smartphones, d'objets connectés et de consoles de jeux, est un moteur important du marché de la lithographie EUV. Les puces de pointe utilisées dans les appareils phares, comme la puce A17 Bionic d'Apple (fabriquée grâce au procédé EUV 3 nm de TSMC) et les processeurs Exynos de Samsung, s'appuient sur la lithographie EUV pour atteindre des performances et une efficacité énergétique supérieures. Face à l'évolution des préférences des consommateurs vers des appareils compatibles 5G et haut de gamme, les fabricants de semi-conducteurs investissent massivement dans la technologie EUV afin de produire des puces plus petites et plus efficaces, liant ainsi directement l'essor de l'électronique grand public à la croissance du marché de la lithographie EUV.

Opportunités

- Augmentation des investissements publics

Les investissements publics contribuent significativement à la croissance du marché de la lithographie EUV. De nombreux gouvernements à travers le monde augmentent leurs financements pour la fabrication et la recherche dans le domaine des semi-conducteurs afin de consolider leurs avancées technologiques et de garantir leur compétitivité sur le marché mondial. Ces investissements visent à permettre aux fabricants d'adopter la lithographie EUV, qui permet la production de puces hautes performances de dimensions réduites. Par conséquent, on observe une accélération de l'adoption de la technologie EUV dans divers secteurs, favorisant l'innovation dans des industries telles que l'électronique, l'automobile et la santé. À titre d'exemple, l'initiative lancée par ASML en juin 2022 en collaboration avec Mad Science pour créer l'ASL Junior Academy illustre les efforts déployés pour former les futures générations d'innovateurs et d'ingénieurs, contribuant ainsi au développement des technologies des semi-conducteurs.

- Augmentation de la production de semi-conducteurs avancés

Avec les progrès constants de la technologie des semi-conducteurs, le besoin en lithographie EUV s'accroît. Face à la demande croissante de puces gravées en plus petits nœuds (5 nm et moins), la lithographie EUV est essentielle. Elle permet la production de microprocesseurs aux motifs plus fins, améliorant ainsi les performances et l'efficacité énergétique des dispositifs électroniques. En janvier 2024, le lancement par le groupe ZEISS de son système de lithographie EUV à haute ouverture numérique (High-NA) a marqué une avancée majeure dans la fabrication de semi-conducteurs, permettant la production de puces d'une précision inégalée. Cette technologie repousse les limites de la conception des puces, ouvrant la voie à la création de semi-conducteurs de nouvelle génération. En renforçant les capacités des systèmes EUV, ZEISS contribue au progrès continu de la technologie des semi-conducteurs, stimulant la croissance et l'innovation dans le secteur.

Contraintes/Défis

- Coûts élevés de mise en œuvre

Le coût élevé des systèmes de lithographie EUV constitue un obstacle majeur à leur adoption à grande échelle. Le prix d'une seule machine EUV peut dépasser 100 millions de dollars américains, ce qui la rend inaccessible aux petits fabricants de semi-conducteurs et aux fonderies. Ce coût élevé s'explique principalement par la technologie de pointe et les composants complexes nécessaires à la fabrication de ces machines. De plus, le nombre limité de fournisseurs sur le marché crée une situation de monopole qui contribue à la hausse des prix. Les petites entreprises peinent souvent à investir dans un équipement aussi coûteux, ce qui concentre l'accès à la technologie EUV entre les mains des plus grandes entreprises et limite la concurrence. Cet obstacle financier freine la croissance des petits acteurs et risque de ralentir le rythme de l'innovation dans l'industrie des semi-conducteurs.

- Offre limitée de sources EUV

La disponibilité des sources lumineuses EUV constitue un autre frein important à la croissance du marché de la lithographie EUV. Ces sources sont essentielles pour générer le rayonnement ultraviolet extrême nécessaire à la gravure précise des puces. Or, seuls quelques fabricants, comme ASML, sont actuellement capables de produire ces sources hautement spécialisées, ce qui engendre des pénuries. Cette rareté des sources EUV limite l'adoption généralisée de la lithographie EUV dans l'industrie des semi-conducteurs, ralentissant ainsi les progrès en matière de production de puces. Le coût élevé et la complexité liés au développement et à la maintenance de ces sources lumineuses accentuent encore les difficultés d'approvisionnement, limitant le nombre d'entreprises pouvant investir dans la technologie EUV. Cette contrainte freine la croissance globale du marché et retarde le développement des semi-conducteurs de nouvelle génération.

Ce rapport de marché détaille les dernières évolutions, la réglementation commerciale, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, les parts de marché, l'impact des acteurs nationaux et locaux, les opportunités de croissance, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, sa taille, la croissance par catégorie, les niches d'application et leur domination, les homologations et lancements de produits, l'expansion géographique et les innovations technologiques. Pour obtenir davantage d'informations, contactez Data Bridge Market Research pour une analyse approfondie. Notre équipe vous accompagnera dans votre prise de décision afin de favoriser votre croissance.

Étendue du marché de la lithographie EUV

Le marché est segmenté selon la source lumineuse, l'équipement et l'utilisateur final. L'analyse de la croissance de ces segments vous permettra d'identifier les segments à faible croissance au sein des industries et d'offrir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, afin de les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Source lumineuse

- Plasmas produits par laser (LPP)

- Étincelles sous vide

- Décharge de gaz

Équipement

- Source lumineuse

- Optique

- Masque

- Autres

Utilisateur final

- Fabricant de dispositifs intégrés (IDM)

- Mémoire

- Fonderie

- Autres

Analyse régionale du marché de la lithographie EUV

Le marché est analysé et des informations sur sa taille et ses tendances sont fournies par pays, source lumineuse, équipement et utilisateur final, comme indiqué ci-dessus.

Les pays couverts par le rapport de marché sont les suivants : États-Unis, Canada et Mexique en Amérique du Nord ; Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l’Europe en Europe ; Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, reste de l’Asie-Pacifique (APAC) en Asie-Pacifique (APAC) ; Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l’Afrique (MEA) en Moyen-Orient et Afrique (MEA) ; Brésil, Argentine et reste de l’Amérique du Sud en Amérique du Sud.

L'Amérique du Nord devrait dominer le marché, grâce à la présence de certains des plus grands fabricants mondiaux d'équipements pour semi-conducteurs, dont ASML. Bien qu'ASML soit une entreprise néerlandaise, elle est fortement implantée aux États-Unis, où elle joue un rôle crucial sur le marché des équipements de lithographie EUV. Ses activités de recherche, de développement et de production aux États-Unis renforcent la position dominante de la région dans ce domaine.

La région Asie-Pacifique est le marché à la croissance la plus rapide, portée par le développement considérable de l'industrie des semi-conducteurs, notamment dans des pays comme Taïwan, la Corée du Sud et la Chine. Cette région abrite de nombreux fabricants et fonderies de semi-conducteurs de premier plan. Face à la demande croissante de dispositifs semi-conducteurs plus petits et plus performants, l'adoption de la technologie de lithographie EUV s'est accélérée pour répondre à ces besoins en constante évolution.

La section du rapport consacrée aux pays présente également les facteurs d'influence spécifiques à chaque marché et les évolutions réglementaires nationales qui impactent les tendances actuelles et futures. Des données telles que l'analyse de la chaîne de valeur en amont et en aval, les tendances technologiques, l'analyse des cinq forces de Porter et des études de cas sont autant d'éléments utilisés pour prévoir le scénario de marché dans chaque pays. Par ailleurs, la présence et la disponibilité des marques internationales, ainsi que les défis qu'elles rencontrent face à une concurrence locale plus ou moins forte, et l'impact des droits de douane et des routes commerciales nationales sont pris en compte dans l'analyse prévisionnelle des données nationales.

Part de marché de la lithographie EUV

L'analyse concurrentielle du marché fournit des informations détaillées par concurrent. Ces informations comprennent un aperçu de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses initiatives sur de nouveaux marchés, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, ses lancements de produits, l'étendue de sa gamme de produits et sa position dominante sur le marché. Les données présentées ci-dessus concernent uniquement les activités principales des entreprises liées au marché.

Les principaux acteurs du marché de la lithographie EUV sont :

- Cannon Inc. (Japon)

- ASML (Pays-Bas)

- Nuflare Technology Inc. (Japon)

- SAMSUNG (Corée du Sud)

- Intel Corporation (États-Unis)

- Nikon Corporation (Japon)

- SUSS Microtec SE (Allemagne)

- Société de fabrication de semi-conducteurs de Taïwan Limitée (Taïwan)

- Ultratech Inc. (États-Unis)

- Vistec Electron Beam GmbH (Allemagne)

- Zeiss International (Allemagne)

- Toppan Printing Co. Ltd. (Japon)

- NTT Advanced Technology Corporation (Japon)

- Toshiba India Pvt. Ltd. (Inde)

- Global Foundries (États-Unis)

Dernières évolutions du marché de la lithographie EUV

- En juin 2024, ASML et Imec ont créé un laboratoire commun de lithographie EUV à haute ouverture numérique, établissant ainsi une plateforme de développement préliminaire pour l'écosystème des semi-conducteurs avancés. Cette collaboration constitue une étape cruciale vers la production à grande échelle de la lithographie EUV à haute ouverture numérique.

- En mars 2022, Intel a annoncé le lancement de la production en grande série de semi-conducteurs utilisant la lithographie EUV dans sa nouvelle usine irlandaise, un investissement de 18,5 milliards de dollars. Cette étape majeure souligne la capacité d'Intel à fabriquer des semi-conducteurs de pointe à grande échelle grâce à la technologie EUV, un élément crucial pour regagner sa compétitivité face à des concurrents tels que TSMC et Samsung.

- En janvier 2022, ASML et Intel Corporation ont entamé une nouvelle phase de leur partenariat de longue date visant à faire progresser la technologie de lithographie des semi-conducteurs. Cette collaboration se concentre sur l'amélioration des systèmes de lithographie de pointe, accélérant ainsi le développement de microprocesseurs toujours plus complexes et performants.

- En octobre 2021, Samsung Electronics a lancé la production en série de puces DRAM 14 nanomètres utilisant la technologie de lithographie EUV. Cette avancée majeure permet une conception de circuits plus fine qu'avec la lithographie laser ArF traditionnelle, confortant ainsi le leadership de Samsung dans les solutions de mémoire avancées pour les appareils électroniques modernes.

- En mars 2021, Samsung Electronics a intensifié ses efforts de production de scanners EUV afin de renforcer sa position concurrentielle face à TSMC. Ces scanners avancés simplifient la fabrication des puces en réduisant les étapes de photolithographie , témoignant de l'engagement de Samsung envers les technologies de semi-conducteurs de nouvelle génération .

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA LITHODographie EUV

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA LITHODographie EUV

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA LITHODographie EUV : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. SYNTHÈSE

5. ANALYSE PREMIUM

5.1 ANALYSE DES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

5.4 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

5.5 NOUVELLES OPPORTUNITÉS DE REVENUS LIÉES AUX ACTIVITÉS ET AUX ACTIVITÉS ÉMERGENTES

5.6 ANALYSE TECHNOLOGIQUE

5.6.1 TECHNOLOGIES CLÉS

5.6.2 TECHNOLOGIES COMPLÉMENTAIRES

5.6.3 TECHNOLOGIES ADJACENTES

5.7 MATRICE TECHNOLOGIQUE

5.8 DÉFIS

5.9 MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE SOUS-TRAITÉE (PAR UN TIERS)

5.9.1 BASE DE CLIENTS

5.9.2 POSITIONNEMENT DES SERVICES

5.9.3 RETOUR/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.9.4 PORTÉE DE L'APPLICATION

5.9.5 MATRICE DE LA PLATEFORME DE SERVICES

5.10 ANALYSE COMPARATIVE DES ENTREPRISES

5.11 MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

5.12 ÉTATS D'OCCASION ET LEUR ANALYSE

5.13 ANALYSE DES TARIFICATIONS BASÉE SUR LES VENTES, LE MARKETING ET LE SERVICE CLIENT

6. MARCHÉ MONDIAL DE LA LITHODographie EUV, PAR SOURCE LUMINEUSE

6.1 APERÇU

6.2 PLASMAS PRODUITS PAR LASER (LPP)

6.3 PLASMA À DÉCHARGE INDUITE PAR LASER (LDP)

6.4 Étincelles de vide

6.5 DÉCHARGE DE GAZ

7. MARCHÉ MONDIAL DE LA LITHODOLOGIE EUV, PAR TYPE DE SYSTÈME DE LITHODOLOGIE

7.1 APERÇU

7.2 SYSTÈMES EXE

7.3 SYSTÈMES NXE

7.3.1 NŒUD LOGIQUE

7.3.1.1. EN DESSOUS DE 2 NM

7.3.1.2. 2NM – 5 NM

7.3.1.3. AU-DESSUS DE 5 NM

8. MARCHÉ MONDIAL DE LA LITHODographie EUV, PAR COMPOSANT

8.1 APERÇU

8.2 MASQUE

8.3 OPTIQUE

8.4 SOURCE LUMINEUSE

8.4.1 SOURCE À BANDE PASSANTE RÉDUITE

8.4.2 SOURCE LUMINEUSE À BANDE PASSANTE INTENSE

8.5 ÉQUIPEMENT DE MÉTROLOGIE

8.6 AUTRES

9. MARCHÉ MONDIAL DE LA LITHODographie EUV, PAR APPLICATION

9.1 APERÇU

9.2 DISPOSITIFS SEMI-CONDUCTEURS

9.2.1 DISPOSITIFS LOGIQUES

9.2.2 PÉRIPHÉRIQUES DE MÉMOIRE

9.3 DISPOSITIFS PHOTONIQUES

9.4 EMBALLAGE AVANCÉ

9,5 AUTRES

10. MARCHÉ MONDIAL DE LA LITHODographie EUV, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 FABRICANT DE DISPOSITIFS INTÉGRÉS (IDM)

10.2.1 PAR SOURCE LUMINEUSE

10.2.1.1. PLASMAS PRODUITS PAR LASER (LPP)

10.2.1.2. PLASMA À DÉCHARGE INDUITE PAR LASER (LDP)

10.2.1.3. Étincelles d'aspiration

10.2.1.4. ÉMISSION DE GAZ

10.3 MÉMOIRE

10.3.1 PAR SOURCE LUMINEUSE

10.3.1.1. PLASMAS PRODUITS PAR LASER (LPP)

10.3.1.2. PLASMA À DÉCHARGE INDUITE PAR LASER (LDP)

10.3.1.3. Étincelles de vide

10.4 DÉCHARGE DE GAZ

10.4.1 PAR SOURCE LUMINEUSE

10.4.1.1. PLASMAS PRODUITS PAR LASER (LPP)

10.4.1.2. PLASMA À DÉCHARGE INDUITE PAR LASER (LDP)

10.4.1.3. Étincelles d'aspiration

10.5 DÉCHARGE DE GAZ

10.6 FONDERIE

10,7 AUTRES

11. MARCHÉ MONDIAL DE LA LITHODographie EUV, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE LA LITHODographie EUV (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

11.2 EUROPE

11.2.1 ALLEMAGNE

11.2.2 FRANCE

11.2.3 Royaume-Uni

11.2.4 ITALIE

11.2.5 ESPAGNE

11.2.6 RUSSIE

11.2.7 TURQUIE

11.2.8 BELGIQUE

11.2.9 PAYS-BAS

11.2.10 NORVÈGE

11.2.11 FINLAND

11.2.12 SUISSE

11.2.13 DANEMARK

11.2.14 SUÈDE

11.2.15 POLOGNE

11.2.16 RESTE DE L'EUROPE

11.3 ASIE-PACIFIQUE

11.3.1 JAPON

11.3.2 CHINE

11.3.3 CORÉE DU SUD

11.3.4 INDE

11.3.5 AUSTRALIE

11.3.6 NOUVELLE-ZÉLANDE

11.3.7 SINGAPOUR

11.3.8 THAÏLANDE

11.3.9 MALAISIE

11.3.10 INDONÉSIE

11.3.11 PHILIPPINES

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 RESTE DE L'ASIE-PACIFIQUE

11.4 AMÉRIQUE DU SUD

11.4.1 BRÉSIL

11.4.2 ARGENTINE

11.4.3 RESTE DE L'AMÉRIQUE DU SUD

11.5 MOYEN-ORIENT ET AFRIQUE

11.5.1 AFRIQUE DU SUD

11.5.2 ÉGYPTE

11.5.3 ARABIE SAOUDITE

11.5.4 Émirats arabes unis

11.5.5 OMAN

11.5.6 BAHREÏN

11.5.7 ISRAËL

11.5.8 KOWEÏT

11.5.9 QATAR

11.5.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

12. MARCHÉ MONDIAL DE LA LITHODographie EUV, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

12.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

12.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

12.5 FUSIONS ET ACQUISITIONS

12.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.7 EXTENSIONS

12.8 MODIFICATIONS RÉGLEMENTAIRES

12.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

13. MARCHÉ MONDIAL DE LA LITHODographie EUV : ANALYSE SWOT ET DBMR

14. MARCHÉ MONDIAL DE LA LITHODOLOGIE EUV, PROFIL DE L'ENTREPRISE

14.1 ASML

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTION RÉCENTE

14.2 CANON INC.

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 ÉVOLUTIONS RÉCENTES

14.3 SAMSUNG

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 ÉVOLUTION RÉCENTE

14.4 INTEL CORPORATION

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 ÉVOLUTIONS RÉCENTES

14.5 NIKON PRECISION INC.

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 PORTEFEUILLE DE PRODUITS

14.5.4 ÉVOLUTION RÉCENTE

14.6 SUSS MICROTEC SE

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTION RÉCENTE

14.7 SOCIÉTÉ DE FABRICATION DE SEMI-CONDUCTEURS DE TAÏWAN

14.7.1 APERÇU DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 ÉVOLUTION RÉCENTE

14.8 ULTRATECH, INC.

14.8.1 APERÇU DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 DÉVELOPPEMENTS RÉCENTS

14.9 NTT ADVANCED TECHNOLOGY CORPORATION

14.9.1 APERÇU DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 ÉVOLUTION RÉCENTE

14.10 TOSHIBA CORPORATION

14.10.1 APERÇU DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 DÉVELOPPEMENTS RÉCENTS

14.11 ASPIRATEUR PFEIFFER + FAB

14.11.1 APERÇU DE L'ENTREPRISE

14.11.2 ANALYSE DES REVENUS

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTION RÉCENTE

14.12 BROOKS AUTOMATION

14.12.1 APERÇU DE L'ENTREPRISE

14.12.2 ANALYSE DES REVENUS

14.12.3 PORTEFEUILLE DE PRODUITS

14.12.4 DÉVELOPPEMENTS RÉCENTS

14.13 MKS INSTRUMENTS

14.13.1 APERÇU DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 ÉVOLUTION RÉCENTE

14.14 MLOPTIC (AGENCE DE PUBLICITÉ KREATIF)

14.14.1 APERÇU DE L'ENTREPRISE

14.14.2 ANALYSE DES REVENUS

14.14.3 PORTEFEUILLE DE PRODUITS

14.14.4 ÉVOLUTION RÉCENTE

14.15 APPLIED MATERIALS, INC.

14.15.1 APERÇU DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

14.15.3 PORTEFEUILLE DE PRODUITS

14.15.4 ÉVOLUTION RÉCENTE

14.16 IMAGINE OPTIQUE

14.16.1 APERÇU DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 DÉVELOPPEMENTS RÉCENTS

14.17 EDMUND OPTICS INC.

14.17.1 APERÇU DE L'ENTREPRISE

14.17.2 ANALYSE DES REVENUS

14.17.3 PORTEFEUILLE DE PRODUITS

14.17.4 DÉVELOPPEMENTS RÉCENTS

14.18 RIGAKU HOLDINGS CORPORATION

14.18.1 APERÇU DE L'ENTREPRISE

14.18.2 ANALYSE DES REVENUS

14.18.3 PORTEFEUILLE DE PRODUITS

14.18.4 DÉVELOPPEMENTS RÉCENTS

14.19 TRUMPF

14.19.1 APERÇU DE L'ENTREPRISE

14.19.2 ANALYSE DES REVENUS

14.19.3 PORTEFEUILLE DE PRODUITS

14.19.4 DÉVELOPPEMENTS RÉCENTS

14.20 PHOTRONICS, INC.

14.20.1 APERÇU DE L'ENTREPRISE

14.20.2 ANALYSE DES REVENUS

14.20.3 PORTEFEUILLE DE PRODUITS

14.20.4 DÉVELOPPEMENTS RÉCENTS

14.21 ENERGETIQ TECHNOLOGY, INC.

14.21.1 APERÇU DE L'ENTREPRISE

14.21.2 ANALYSE DES REVENUS

14.21.3 PORTEFEUILLE DE PRODUITS

14.21.4 DÉVELOPPEMENTS RÉCENTS

14.22 HOYA CORPORATION

14.22.1 APERÇU DE L'ENTREPRISE

14.22.2 ANALYSE DES REVENUS

14.22.3 PORTEFEUILLE DE PRODUITS

14.22.4 ÉVOLUTION RÉCENTE

14.23 TOPPAN INC.

14.23.1 APERÇU DE L'ENTREPRISE

14.23.2 ANALYSE DES REVENUS

14.23.3 PORTEFEUILLE DE PRODUITS

14.23.4 DÉVELOPPEMENTS RÉCENTS

14.24 LASERTEC CORPORATION

14.24.1 APERÇU DE L'ENTREPRISE

14.24.2 ANALYSE DES REVENUS

14.24.3 PORTEFEUILLE DE PRODUITS

14.24.4 DÉVELOPPEMENTS RÉCENTS

15. CONCLUSION

16. QUESTIONNAIRE

17. RAPPORTS CONNEXES

18. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.