Global Flat Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

605.74 Billion

USD

958.20 Billion

2024

2032

USD

605.74 Billion

USD

958.20 Billion

2024

2032

| 2025 –2032 | |

| USD 605.74 Billion | |

| USD 958.20 Billion | |

| % | |

|

Segmentation du marché mondial de l'acier plat, par type de produit (brames, bobines laminées à chaud, bobines laminées à froid, tôles et feuillards, fer blanc, acier revêtu et autres), procédé (four à oxygène basique et four à arc électrique), matériau (acier au carbone, acier allié, acier inoxydable et acier à outils), secteur d'utilisation finale (bâtiment et infrastructures, équipements mécaniques, automobile et autres transports, biens de consommation et appareils électroménagers, pétrole et gaz, énergie et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de l’acier plat ?

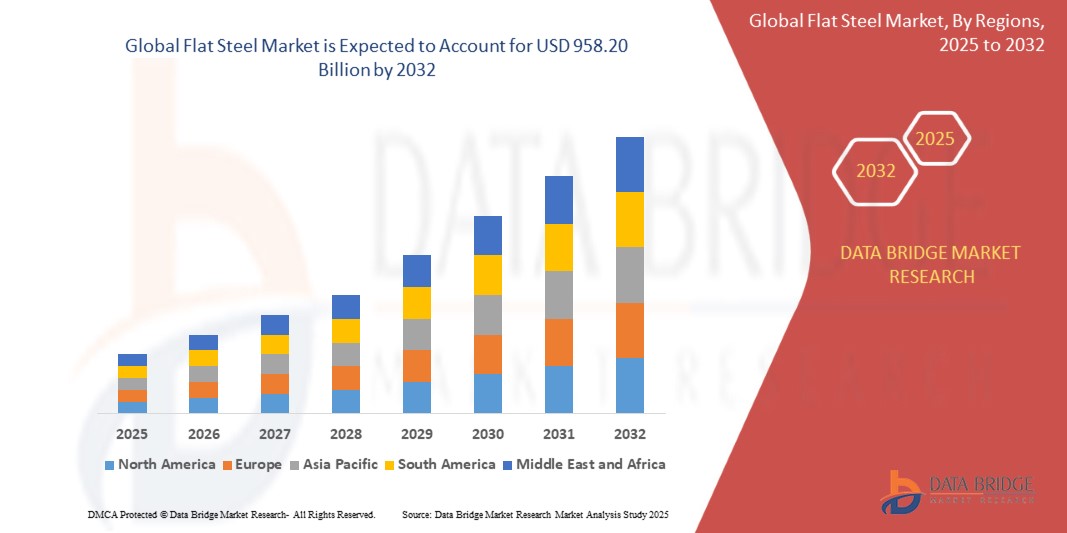

- La taille du marché mondial de l'acier plat était évaluée à 605,74 milliards USD en 2024 et devrait atteindre 958,20 milliards USD d'ici 2032 , à un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché de l'acier plat est portée par les avancées technologiques, telles que l'acier avancé à haute résistance (AHSS), et l'automatisation des procédés de fabrication. Parmi les innovations figurent la coulée continue et les techniques de revêtement avancées.

- La demande croissante dans les secteurs de l'automobile, de la construction et de l'électroménager stimule l'expansion du marché. Ces technologies améliorent les performances, réduisent les coûts et répondent aux normes industrielles en constante évolution, favorisant ainsi une croissance significative.

Quels sont les principaux points à retenir du marché de l’acier plat ?

- Le secteur de la construction, en pleine croissance, stimule considérablement le marché de l'acier plat en raison de l'urbanisation croissante et du développement des infrastructures. Par exemple, les projets de grande envergure, tels que les villes intelligentes et les immeubles de grande hauteur, nécessitent d'importantes quantités d'acier plat pour les charpentes, les toitures et autres éléments structurels.

- Dans des pays comme la Chine et l'Inde, la croissance urbaine rapide et les vastes projets d'infrastructure, tels que les autoroutes et les ponts, stimulent encore la demande de produits en acier plat.

- L'Amérique du Nord a dominé le marché de l'acier plat avec la plus grande part de revenus de 39,7 % en 2024, alimentée par la demande croissante des secteurs de l'automobile, de la construction et de l'énergie, ainsi que par de solides investissements dans le recyclage de l'acier et les technologies de production d'acier vert.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 15,3 % entre 2025 et 2032, grâce à la hausse de la consommation d'acier dans les secteurs de la construction, de l'automobile et de l'industrie en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment des bobines laminées à chaud a dominé le marché de l'acier plat avec la plus grande part de revenus de 34,6 % en 2024, grâce à son utilisation généralisée dans l'automobile, la construction et la fabrication industrielle en raison de sa résistance élevée, de sa rentabilité et de son adéquation aux applications structurelles.

Portée du rapport et segmentation du marché de l'acier plat

|

Attributs |

Informations clés sur le marché de l'acier plat |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de l’acier plat ?

« La demande axée sur la durabilité et la construction légère révolutionnent les applications de l'acier plat »

- Une tendance clé qui remodèle le marché de l'acier plat est la demande croissante d'acier léger et à haute résistance dans les secteurs de l'automobile, de la construction et des énergies renouvelables pour améliorer l'efficacité énergétique, réduire les émissions et améliorer les performances structurelles.

- Les constructeurs automobiles adoptent de plus en plus d'aciers plats à haute résistance (AHSS) avancés pour répondre aux réglementations sur les émissions et améliorer la résistance aux chocs, tout en réduisant le poids du véhicule pour une meilleure efficacité énergétique.

- Dans la construction, l'acier plat galvanisé et revêtu est très demandé pour sa durabilité, sa résistance aux intempéries et son alignement avec les normes de construction écologique.

- L'essor des projets solaires et éoliens à l'échelle mondiale stimule également l'utilisation de l'acier plat dans les structures de montage, les pièces de turbines et les noyaux de transformateurs.

- Des acteurs majeurs tels qu'ArcelorMittal, POSCO et Nippon Steel investissent dans la R&D et la production d'acier à faible teneur en carbone, notamment dans les fours à arc électrique et à fer réduit direct (DRI) à base d'hydrogène pour répondre aux demandes de matériaux verts.

- Cette tendance axée sur la durabilité accélère la transition vers une fabrication circulaire et des infrastructures respectueuses de l'environnement, positionnant l'acier plat comme un matériau essentiel dans la transition vers le zéro net.

Quels sont les principaux moteurs du marché de l’acier plat ?

- L'urbanisation rapide, l'industrialisation et le développement croissant des infrastructures dans les économies émergentes sont les principaux moteurs de croissance du marché de l'acier plat.

- Par exemple, en avril 2024, Tata Steel a annoncé un investissement de 1,2 milliard de dollars dans l'expansion de sa capacité de production d'acier plat vert pour répondre aux besoins des secteurs des énergies renouvelables et des véhicules électriques (VE) en Inde.

- La demande croissante de véhicules électriques, d'infrastructures d'énergie renouvelable et de construction modulaire alimente la consommation de produits en acier plat revêtus et laminés à froid.

- Les initiatives gouvernementales telles que le mécanisme d'ajustement carbone aux frontières de l'UE, la politique nationale de l'acier de l'Inde et la loi américaine sur l'investissement dans les infrastructures stimulent la modernisation de la production et la réduction des émissions dans l'industrie sidérurgique.

- De plus, les progrès technologiques dans le traitement de l'acier, l'automatisation et le recyclage améliorent la productivité et la durabilité tout au long de la chaîne de valeur.

- Ces facteurs créent collectivement une base solide pour une demande soutenue dans des secteurs clés tels que l'automobile, l'énergie, l'électroménager et la construction.

Quel facteur freine la croissance du marché de l’acier plat ?

- La volatilité des prix des matières premières, en particulier du minerai de fer et du charbon à coke, continue de poser un défi important aux fabricants d'acier plat, affectant les coûts de production et les marges bénéficiaires.

- Par exemple, les prix mondiaux du charbon à coke ont bondi de plus de 25 % début 2024, perturbant les stratégies d'approvisionnement et réduisant les marges des usines dépendant des opérations de haut fourneau.

- En outre, la nature à forte intensité de carbone de la fabrication traditionnelle de l'acier a fait l'objet d'un examen minutieux, ce qui a entraîné une pression accrue de la part des régulateurs, des investisseurs et des clients soucieux des critères ESG pour décarboner

- Les défis incluent également la surcapacité dans certaines régions, les restrictions commerciales et les fluctuations de prix déclenchées par les tensions géopolitiques et les perturbations de la chaîne d'approvisionnement.

- La complexité du recyclage de l'acier plat revêtu ou allié limite encore davantage la circularité dans certains segments d'utilisation finale

- Pour surmonter ces obstacles, l’industrie doit accélérer l’adoption de technologies d’acier vert, forger des partenariats commerciaux mondiaux et investir dans des chaînes de valeur à faibles émissions pour garantir la compétitivité et la conformité environnementale.

Comment le marché de l’acier plat est-il segmenté ?

Le marché est segmenté en fonction du type de produit, du processus, du matériau et du secteur d’utilisation finale.

• Par type de produit

En fonction du type de produit, le marché de l'acier plat est segmenté en brames, bobines laminées à chaud, bobines laminées à froid, tôles et feuillards, fer blanc, acier revêtu, etc. Le segment des bobines laminées à chaud a dominé le marché de l'acier plat avec la plus grande part de chiffre d'affaires (34,6 %) en 2024, grâce à son utilisation répandue dans l'automobile, la construction et la fabrication industrielle, en raison de sa résistance élevée, de sa rentabilité et de son adéquation aux applications structurelles.

Le segment des bobines laminées à froid devrait enregistrer le TCAC le plus rapide de 2025 à 2032, en raison de sa finition de surface supérieure, de sa résistance à la traction améliorée et de son adoption croissante dans les appareils électroménagers, les panneaux de carrosserie automobile et l'électronique grand public.

• Par processus

En fonction du procédé, le marché de l'acier plat est segmenté en fours à oxygène basiques (BOF) et fours à arc électrique (EAF). Le segment des fours à oxygène basiques détenait la plus grande part de marché en 2024, grâce à sa prédominance dans les grandes aciéries intégrées et à sa capacité à produire efficacement de grands volumes d'acier fondu à partir de minerai de fer et de ferraille recyclée.

Le segment des fours à arc électrique devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par l'accent croissant mis sur la production d'acier décarboné, le recyclage des déchets et la transition vers la fabrication d'acier électrique, en particulier dans les régions développées comme l'Europe et l'Amérique du Nord.

• Par matériau

En fonction du matériau, le marché de l'acier plat est segmenté en acier au carbone, acier allié, acier inoxydable et acier à outils. Le segment de l'acier au carbone a représenté la plus grande part de chiffre d'affaires en 2024, avec 41,2 %, grâce à son utilisation intensive dans la construction, les réseaux de canalisations et les machines lourdes, en raison de sa durabilité, de sa résistance et de son prix abordable.

Le segment de l'acier inoxydable devrait enregistrer le TCAC le plus rapide de 2025 à 2032, alimenté par la demande croissante d'équipements médicaux, d'ustensiles de cuisine, de composants automobiles et de systèmes d'énergie renouvelable en raison de sa résistance à la corrosion et de son attrait esthétique.

• Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché de l'acier plat est segmenté en bâtiments et infrastructures, équipements mécaniques, automobiles et autres transports, biens de consommation et appareils électroménagers, pétrole et gaz, énergie, etc. Le segment des bâtiments et infrastructures a dominé le marché avec la part de chiffre d'affaires la plus élevée, soit 29,7 % en 2024, soutenu par une urbanisation rapide, des projets d'infrastructures en cours et une demande de matériaux de construction durables dans les économies émergentes et développées.

Le segment de l'automobile et des autres transports devrait connaître la croissance la plus rapide au cours de la période de prévision, tirée par les besoins en acier plat léger et à haute résistance dans les véhicules électriques, les systèmes de transport public et les plates-formes de fabrication automobile de nouvelle génération.

Quelle région détient la plus grande part du marché de l’acier plat ?

- L'Amérique du Nord a dominé le marché de l'acier plat avec la plus grande part de revenus de 39,7 % en 2024, alimentée par la demande croissante des secteurs de l'automobile, de la construction et de l'énergie, ainsi que par de solides investissements dans le recyclage de l'acier et les technologies de production d'acier vert.

- La région bénéficie d'infrastructures de fabrication avancées, d'un accent croissant mis sur la modernisation des infrastructures et d'une forte demande d'acier à haute résistance et résistant à la corrosion dans les véhicules électriques, les pipelines et les applications industrielles.

- Des politiques commerciales favorables, des stratégies d’approvisionnement nationales et des investissements importants dans les technologies de décarbonisation renforcent encore la position de leader de l’Amérique du Nord sur le marché mondial de l’acier plat.

Aperçu du marché américain de l'acier plat

Le marché américain de l'acier plat a représenté la plus grande part de revenus en Amérique du Nord en 2024, soutenu par l'augmentation des investissements publics et privés dans la construction, l'électrification automobile et les projets éoliens offshore. La loi américaine sur la réduction de l'inflation et les plans de relance des infrastructures stimulent considérablement la demande intérieure d'acier plat dans les secteurs de l'énergie, du logement et des transports.

Aperçu du marché canadien de l'acier plat

Le marché canadien de l'acier plat connaît une croissance soutenue, stimulée par la modernisation des infrastructures, la demande d'acier écologique dans le secteur du bâtiment et la croissance du secteur des énergies renouvelables. Les politiques de transition énergétique du Canada et son rôle stratégique dans les chaînes d'approvisionnement manufacturières nord-américaines contribuent à accroître son empreinte dans le secteur de l'acier plat.

Aperçu du marché mexicain de l'acier plat

Le marché mexicain de l'acier plat est en pleine expansion, soutenu par la solide base manufacturière du pays, notamment dans les secteurs de l'automobile et de l'électroménager. Un accès commercial favorable aux États-Unis et à l'Amérique latine, ainsi que des investissements directs étrangers dans les parcs industriels, soutiennent la consommation d'acier plat et la croissance du marché régional.

Quelle région connaît la croissance la plus rapide sur le marché de l’acier plat ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 15,3 % entre 2025 et 2032, grâce à la hausse de la consommation d'acier dans les secteurs de la construction, de l'automobile et de l'industrie en Chine, en Inde, au Japon et en Asie du Sud-Est. La région connaît un développement massif des infrastructures, une urbanisation et une expansion rapide des projets d'énergies renouvelables, autant d'éléments qui nécessitent des produits plats en acier durables et polyvalents. Les politiques gouvernementales favorables, l'expansion des capacités nationales de production d'acier et les investissements dans les technologies de production avancées accélèrent la croissance du marché régional et le potentiel d'exportation.

Aperçu du marché chinois de l'acier plat

En 2024, le marché chinois de l'acier plat occupait la première place en Asie-Pacifique, porté par une forte production industrielle, des investissements massifs dans les infrastructures et une croissance rapide de la production de véhicules électriques. Le développement urbain continu de la Chine et les projets à forte intensité sidérurgique, tels que les villes intelligentes et le train à grande vitesse, constituent des moteurs majeurs de la demande.

Aperçu du marché indien de l'acier plat

Le marché indien de l'acier plat connaît une croissance robuste, portée par des initiatives telles que « Made in India », les infrastructures nationales et le développement des capacités d'énergie solaire et éolienne. La production nationale indienne de bobines laminées à chaud et à froid est en hausse, tout comme la demande des secteurs de l'automobile et de l'électroménager.

Aperçu du marché japonais de l'acier plat

Le marché japonais de l'acier plat connaît une croissance constante, soutenu par la demande d'acier haute performance dans les secteurs de l'automobile, de la construction navale et de l'électronique. L'accent mis par le pays sur la production d'acier durable et le développement de technologies bas carbone renforce sa compétitivité sur les marchés de l'acier plat haut de gamme.

Quelles sont les principales entreprises du marché de l'acier plat ?

L'industrie de l'acier plat est principalement dirigée par des entreprises bien établies, notamment :

- ArcelorMittal (Luxembourg)

- NIPPON STEEL CORPORATION (Japon)

- United States Steel Corporation (États-Unis)

- Tata Steel (Inde)

- POSCO (Corée du Sud)

- Groupe Jiangsu Shagang (Chine)

- Shougang (Chine)

- China Ansteel Group Corporation Limited (Chine)

- SSAB (Suède)

- JFE Steel Corporation (Japon)

- BlueScope Steel Limited (Australie)

- GROUPE HBIS (Chine)

- thyssenkrupp AG (Allemagne)

- voestalpine Stahl GmbH (Autriche)

- SAIL (Inde)

- China Lucky Steel Co., Ltd. (Taïwan)

- METINVEST (Ukraine)

- JSW (Inde)

Quels sont les développements récents sur le marché mondial de l’acier plat ?

- En juin 2022, Nippon Steel Corporation a lancé une garantie de 30 ans sur la durée de vie de son acier revêtu ZEXEED, hautement résistant à la corrosion. Cette garantie couvre les perforations causées par la corrosion pour les produits répondant à des critères spécifiques, améliorant ainsi l'efficacité du service client.

- En avril 2021, Nippon Steel Corporation a lancé ZAM-EX, une tôle d'acier plate revêtue hautement résistante à la corrosion, destinée au marché mondial. Ce développement de produit vise à renforcer la compétence commerciale de l'entreprise.

- En mars 2021, ArcelorMittal a lancé XCarb, une initiative visant à réduire les émissions de CO2 dans la production d'acier. L'entreprise a investi dans diverses initiatives pour progresser vers un acier neutre en carbone.

- En octobre 2020, ArcelorMittal Europe a annoncé une stratégie technologique axée sur le CO2 pour produire des solutions sidérurgiques vertes. Cette initiative vise à atteindre un objectif de réduction des émissions de CO2 de 30 % d'ici 2030 et la neutralité carbone d'ici 2050. Des projets sont mis en œuvre sur la quasi-totalité des sites de production de produits plats afin d'utiliser des gaz de différentes sources pour l'injection dans les hauts fourneaux, réduisant ainsi les émissions de CO2.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.