Global Flexible Spinal Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

4.82 Billion

USD

12.50 Billion

2025

2033

USD

4.82 Billion

USD

12.50 Billion

2025

2033

| 2026 –2033 | |

| USD 4.82 Billion | |

| USD 12.50 Billion | |

| % | |

|

Segmentation du marché mondial des implants rachidiens flexibles, par type (tiges, crochets, vis pédiculaires, plaques, cages et autres), application (thoracique, lombaire, cervicale, disques artificiels et autres), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et autres) - Tendances du secteur et prévisions jusqu'en 2033

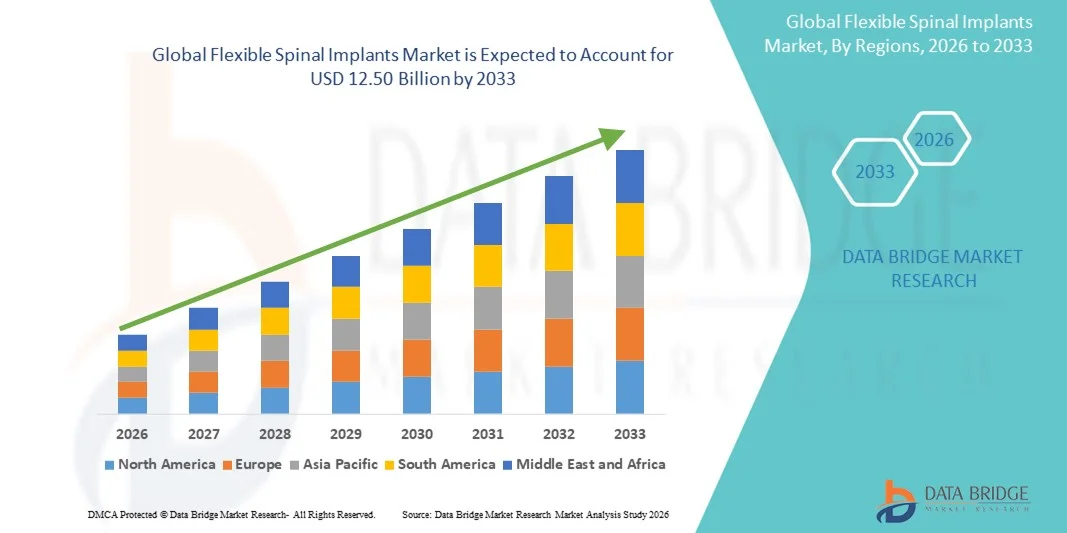

Taille du marché des implants rachidiens flexibles

- Le marché mondial des implants rachidiens flexibles était évalué à 4,82 milliards de dollars américains en 2025 et devrait atteindre 12,50 milliards de dollars américains d'ici 2033 , avec un TCAC de 12,66 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles de la colonne vertébrale, les progrès technologiques en matière de conception et de matériaux d'implants, et l'adoption croissante de procédures chirurgicales mini-invasives préservant la mobilité naturelle de la colonne vertébrale.

- De plus, la demande croissante de solutions chirurgicales préservant la mobilité et offrant de meilleurs résultats pour les patients, conjuguée à l'expansion des infrastructures de santé et à une sensibilisation accrue des patients à l'échelle mondiale, fait des implants rachidiens flexibles une alternative privilégiée aux systèmes de fixation rigides traditionnels. Ces facteurs convergents accélèrent l'adoption des solutions d'implants rachidiens flexibles, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des implants rachidiens flexibles

- Les implants rachidiens flexibles, conçus pour stabiliser la colonne vertébrale tout en préservant sa mobilité, sont de plus en plus privilégiés par rapport aux systèmes de fixation rigides traditionnels, tant au niveau lombaire que cervical, en raison de leur capacité à maintenir la mobilité de la colonne vertébrale, à réduire la dégénérescence des segments adjacents et à améliorer la récupération postopératoire.

- La demande croissante d'implants rachidiens flexibles est principalement due à la prévalence accrue de troubles rachidiens tels que la discopathie dégénérative , le canal lombaire étroit et la scoliose, associée à l'adoption croissante des chirurgies rachidiennes mini-invasives et aux progrès réalisés dans le domaine des biomatériaux et de la conception des implants.

- L'Amérique du Nord a dominé le marché des implants rachidiens flexibles en 2025, représentant 38,7 % des revenus. Cette domination s'explique par des infrastructures de santé performantes, une forte sensibilisation des patients et la présence de grands fabricants d'implants. Le marché américain a connu une croissance significative grâce aux innovations dans les technologies de préservation du mouvement, à l'adoption croissante des procédures mini-invasives et à la préférence grandissante des chirurgiens pour les systèmes de fixation flexibles.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des implants rachidiens flexibles au cours de la période de prévision, sous l'effet de la hausse des dépenses de santé, de l'incidence croissante des troubles rachidiens, du développement des infrastructures chirurgicales et de l'accès accru des patients aux soins rachidiens de pointe.

- Le segment des tiges a dominé le marché des implants rachidiens flexibles avec une part de 32,9 % en 2025, grâce à leur polyvalence, leur efficacité dans la stabilisation des segments rachidiens et leur facilité d'implantation à différents niveaux de la colonne vertébrale.

Portée du rapport et segmentation du marché des implants rachidiens flexibles

|

Attributs |

Implants rachidiens flexibles : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des implants rachidiens flexibles

Progrès dans les technologies implantaires préservant le mouvement

- Une tendance majeure et en pleine accélération sur le marché mondial des implants rachidiens flexibles est le développement de technologies d'implants avancées préservant le mouvement, permettant la stabilisation tout en maintenant la mobilité naturelle de la colonne vertébrale.

- Par exemple, l'implant interlaminaire coflex de NuVasive assure une stabilisation segmentaire sans restreindre les mouvements, améliorant ainsi les résultats postopératoires des patients.

- Les implants modernes utilisent des biomatériaux tels que le PEEK et les alliages de titane pour améliorer la durabilité, réduire le rejet de l'implant et optimiser la répartition de la charge, favorisant ainsi la santé de la colonne vertébrale à long terme.

- L'intégration aux systèmes chirurgicaux guidés par imagerie et assistés par navigation permet un positionnement précis des implants flexibles, minimisant les lésions tissulaires et accélérant la convalescence.

- L'intérêt croissant porté aux implants personnalisés et adaptés à chaque patient stimule l'innovation dans le domaine des tiges et cages spinales personnalisables pour correspondre à l'anatomie individuelle.

- L'utilisation croissante de la technologie d'impression 3D permet la création d'implants aux géométries complexes pour de meilleures performances biomécaniques et une meilleure ostéointégration.

- Cette tendance vers des implants plus biomécaniquement intelligents et adaptés au patient redéfinit les préférences des chirurgiens en matière de solutions rachidiennes mini-invasives.

- La demande d'implants flexibles préservant la mobilité de la colonne vertébrale et réduisant la dégénérescence des segments adjacents croît rapidement dans les hôpitaux et les centres de chirurgie rachidienne spécialisés, les professionnels de santé privilégiant l'amélioration des résultats cliniques.

Dynamique du marché des implants rachidiens flexibles

Conducteur

Prévalence croissante des troubles de la colonne vertébrale et des chirurgies mini-invasives

- La prévalence croissante des troubles rachidiens tels que la discopathie dégénérative, la scoliose et le canal lombaire étroit, ainsi que l'adoption croissante des chirurgies mini-invasives, constituent un facteur important de la demande d'implants rachidiens flexibles.

- Par exemple, Medtronic a introduit ses solutions TDR (remplacement total du disque) intégrées à des systèmes de tiges flexibles, visant à préserver le mouvement lors des chirurgies lombaires.

- Les implants flexibles offrent des avantages cliniques tels que des temps de récupération réduits, un risque moindre de pathologie du segment adjacent et une mobilité postopératoire accrue, ce qui les rend nettement préférables aux systèmes de fixation rigides.

- De plus, le nombre croissant de chirurgiens de la colonne vertébrale qualifiés et de centres spécialisés dans ce domaine favorise l'adoption des implants flexibles à l'échelle mondiale.

- L'augmentation des dépenses de santé et la sensibilisation croissante des patients aux options de traitement avancées de la colonne vertébrale stimulent également le marché, notamment dans les régions développées.

- Les collaborations technologiques entre les fabricants d'implants et les hôpitaux accélèrent l'innovation produit et l'adoption de solutions rachidiennes avancées.

- Les initiatives gouvernementales croissantes visant à améliorer l'infrastructure des soins de santé rachidiens dans les marchés émergents stimulent l'accessibilité et la demande d'implants rachidiens flexibles.

Retenue/Défi

Coûts élevés et obstacles à l'approbation réglementaire

- Le coût relativement élevé des implants rachidiens flexibles par rapport aux systèmes rigides traditionnels demeure un défi important, limitant leur adoption dans les régions où les prix sont un facteur déterminant.

- Par exemple, les systèmes implantaires de pointe proposés par des entreprises comme Globus Medical sont plus chers en raison de l'utilisation de biomatériaux sophistiqués et de conceptions préservant le mouvement.

- Les processus d'approbation réglementaire et le respect de normes de sécurité strictes peuvent retarder le lancement de produits et augmenter les coûts de développement, constituant ainsi des obstacles pour les nouveaux entrants sur le marché.

- Les politiques de remboursement limitées dans certaines régions freinent davantage l'utilisation généralisée de ces implants, notamment sur les marchés émergents.

- Le manque de sensibilisation ou de formation des chirurgiens aux nouveaux systèmes de préservation du mouvement peut ralentir leur adoption dans certaines régions.

- La variabilité des résultats cliniques et des données cliniques relatives aux nouveaux implants flexibles pourrait réduire la confiance des médecins et affecter la pénétration du marché.

- Surmonter ces défis grâce à l'optimisation des coûts, à la simplification des procédures réglementaires et à une couverture d'assurance accrue sera crucial pour une croissance durable du marché.

Étendue du marché des implants rachidiens flexibles

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Le marché des implants rachidiens flexibles est segmenté, selon leur type, en tiges, crochets, vis pédiculaires, plaques, cages et autres implants. En 2025, le segment des tiges dominait le marché, représentant 32,9 % des revenus. Cette domination s'explique par leur polyvalence et leur efficacité à stabiliser les segments rachidiens des régions thoracique, lombaire et cervicale. Les chirurgiens privilégient les tiges pour leur facilité d'implantation et leur compatibilité avec les systèmes de fixation rigides et flexibles. Ce segment bénéficie également de la disponibilité de matériaux avancés tels que le PEEK et les alliages de titane, qui améliorent la durabilité, réduisent le risque de rejet et optimisent les résultats post-opératoires. Leur adoption croissante dans les chirurgies rachidiennes mini-invasives contribue également à leur position dominante. Compatibles avec de nombreux systèmes de fixation, les tiges sont un choix privilégié pour les hôpitaux et les centres spécialisés en chirurgie du rachis à travers le monde. La sensibilisation croissante des chirurgiens et des patients à la stabilisation rachidienne préservant la mobilité devrait maintenir la position de leader de ce segment.

Le segment des vis pédiculaires devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur capacité à assurer un ancrage vertébral solide tout en préservant la mobilité. Les vis pédiculaires sont de plus en plus souvent associées à des tiges et des cages pour les corrections de déformations complexes et les arthrodèses. Leur positionnement précis, souvent facilité par la chirurgie assistée par navigation, minimise les traumatismes tissulaires et améliore les résultats chirurgicaux. La prévalence croissante des affections dégénératives de la colonne vertébrale et la demande accrue de procédures mini-invasives stimulent l'adoption des vis pédiculaires. Par ailleurs, les progrès technologiques constants, tels que les vis expansibles et les biomatériaux améliorés, accélèrent encore cette croissance. L'acceptation croissante de ces vis dans les marchés émergents, où les infrastructures de chirurgie rachidienne se développent, contribue également à leur adoption rapide.

- Sur demande

Selon l'application, le marché des implants rachidiens flexibles est segmenté en implants thoraciques, lombaires, cervicaux, disques artificiels et autres applications. Le segment lombaire dominait le marché en 2025, reflétant la forte prévalence des troubles de la colonne lombaire tels que la discopathie dégénérative, le canal lombaire étroit et le spondylolisthésis. Les implants lombaires sont couramment utilisés en raison des importantes contraintes mécaniques exercées sur le bas du rachis et de la nécessité de préserver la mobilité afin de limiter la dégénérescence des segments adjacents. Les hôpitaux et les cliniques privilégient les implants lombaires car ils sont compatibles avec un large éventail de systèmes de fixation et de techniques chirurgicales. La chirurgie lombaire mini-invasive est de plus en plus pratiquée, ce qui stimule la demande de tiges flexibles et de vis pédiculaires. La sensibilisation des patients aux traitements lombaires et aux améliorations de la mobilité postopératoire contribue également à la prédominance de ce segment. Les implants rachidiens lombaires bénéficient par ailleurs de solides données cliniques démontrant de meilleurs résultats que la fixation rigide.

Le segment cervical devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de l'augmentation des lésions et des affections dégénératives de la colonne cervicale chez une population vieillissante. Les implants cervicaux, notamment les tiges, les vis et les cages, sont utilisés aussi bien dans les interventions conservatrices que dans les arthrodèses. Les conceptions avancées facilitent les chirurgies mini-invasives et réduisent les complications postopératoires. L'adoption croissante de ces implants sur les marchés émergents, l'amélioration des techniques chirurgicales et les innovations en matière de biomatériaux sont les principaux moteurs de cette croissance. Par ailleurs, leur utilisation se développe dans les centres de chirurgie ambulatoire, améliorant ainsi l'accessibilité. Les efforts continus de recherche et développement et les programmes de formation des chirurgiens devraient encore accélérer leur adoption au cours de la période de prévision.

- Par l'utilisateur final

Le marché des implants rachidiens flexibles est segmenté, selon l'utilisateur final, en hôpitaux et cliniques, centres de chirurgie ambulatoire et autres. En 2025, le segment des hôpitaux et cliniques dominait le marché, grâce à un volume d'interventions chirurgicales plus important, des infrastructures de pointe pour la chirurgie du rachis et la disponibilité de chirurgiens spécialisés. Les hôpitaux offrent un accès à un large éventail d'interventions rachidiennes, y compris des chirurgies complexes mini-invasives et des interventions préservant la mobilité. La position dominante de ce segment s'explique également par une prise en charge efficace et la confiance des patients envers les établissements de santé établis. Les hôpitaux servent souvent de centres d'essais cliniques et d'adoption de produits, renforçant ainsi leur leadership sur le marché. La sensibilisation croissante des patients à la santé du rachis et à la rééducation post-opératoire contribue au maintien de la préférence pour les hôpitaux en tant qu'utilisateur final principal.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence croissante pour les interventions rachidiennes en ambulatoire, grâce à la réduction des coûts d'hospitalisation et à des temps de récupération plus courts. Ces centres sont de plus en plus équipés pour réaliser des chirurgies mini-invasives utilisant des implants rachidiens flexibles. La tendance croissante des sorties le jour même de l'intervention et les progrès des technologies chirurgicales renforcent leur attractivité auprès des patients comme des chirurgiens. Le développement des infrastructures de santé dans les zones urbaines et périurbaines favorise l'adoption rapide de ces structures. Par ailleurs, des initiatives gouvernementales favorables et la prise en charge des interventions ambulatoires par les assurances contribuent à l'accélération de la croissance de ce segment. Le confort du patient et la maîtrise des coûts demeurent des facteurs clés de la croissance des centres de chirurgie ambulatoire pour les implants rachidiens.

Analyse régionale du marché des implants rachidiens flexibles

- L'Amérique du Nord a dominé le marché des implants rachidiens flexibles avec la plus grande part de revenus (38,7 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte sensibilisation des patients et la présence de grands fabricants d'implants.

- Dans la région, patients et chirurgiens apprécient particulièrement les avantages cliniques des implants flexibles, tels que la préservation de la mobilité, la réduction du temps de récupération et la diminution du risque de dégénérescence du segment adjacent, ce qui explique leur préférence croissante par rapport aux systèmes de fixation rigides traditionnels.

- Cette adoption généralisée est également favorisée par la présence de grands fabricants d'implants rachidiens, des politiques de remboursement avantageuses et une sensibilisation croissante aux traitements rachidiens avancés, faisant des implants rachidiens flexibles une solution privilégiée dans les hôpitaux et les centres spécialisés en chirurgie du rachis.

Aperçu du marché américain des implants rachidiens flexibles

Le marché américain des implants rachidiens flexibles a représenté 80 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des pathologies rachidiennes et l'adoption croissante des techniques chirurgicales mini-invasives et préservant la mobilité. Patients et chirurgiens privilégient les implants qui maintiennent la mobilité rachidienne tout en réduisant les complications post-opératoires. La disponibilité d'infrastructures de pointe pour la chirurgie rachidienne, de chirurgiens hautement qualifiés et de politiques de remboursement avantageuses stimulent davantage la croissance du marché. Par ailleurs, les hôpitaux et centres spécialisés en chirurgie rachidienne aux États-Unis intègrent activement les implants flexibles aux systèmes chirurgicaux assistés par navigation et guidés par l'image, favorisant ainsi l'adoption clinique et l'innovation.

Analyse du marché européen des implants rachidiens flexibles

Le marché européen des implants rachidiens flexibles devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement sous l'effet de la prévalence croissante des affections dégénératives de la colonne vertébrale et de l'adoption grandissante des technologies préservant la mobilité. L'urbanisation croissante, conjuguée à la demande d'interventions chirurgicales mini-invasives de la colonne vertébrale, favorise l'adoption de ces implants. Les établissements de santé européens sont également séduits par l'amélioration des résultats cliniques et la réduction du temps de convalescence postopératoire offertes par les implants flexibles. La région observe une croissance de leur utilisation dans les hôpitaux et les centres de chirurgie ambulatoire, les implants étant désormais intégrés aux interventions chirurgicales de la colonne vertébrale, qu'elles soient programmées ou correctives.

Analyse du marché britannique des implants rachidiens flexibles

Le marché britannique des implants rachidiens flexibles devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par une préférence croissante pour les solutions préservant la mobilité et les interventions rachidiennes mini-invasives. Les préoccupations liées à la dégénérescence rachidienne et à la mobilité post-opératoire incitent patients et chirurgiens à privilégier les implants flexibles aux systèmes rigides traditionnels. L'infrastructure de santé performante du Royaume-Uni, une couverture d'assurance adéquate et le nombre croissant de spécialistes du rachis devraient continuer à stimuler la croissance du marché. Les chirurgiens utilisent de plus en plus les tiges flexibles, les vis pédiculaires et les cages pour les interventions lombaires et cervicales.

Analyse du marché allemand des implants rachidiens flexibles

Le marché allemand des implants rachidiens flexibles devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par une meilleure connaissance des options de traitement rachidien avancées et un intérêt croissant pour les solutions centrées sur le patient et préservant sa mobilité. L'infrastructure de santé performante de l'Allemagne, associée à l'accent mis sur l'innovation et la qualité des dispositifs médicaux, favorise l'adoption des implants flexibles dans les hôpitaux et les cliniques. L'intégration aux procédures mini-invasives, à la chirurgie assistée par navigation et aux biomatériaux améliorés se généralise également, avec une forte préférence pour les implants qui réduisent le temps de récupération et les complications post-opératoires.

Analyse du marché des implants rachidiens flexibles en Asie-Pacifique

Le marché des implants rachidiens flexibles en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033, portée par la prévalence croissante des affections rachidiennes, l'augmentation des dépenses de santé et le développement des infrastructures chirurgicales dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation accrue des patients et des chirurgiens aux implants préservant la mobilité favorise leur adoption. Les initiatives gouvernementales promouvant des soins rachidiens de pointe et une infrastructure de santé numérique contribuent à un accès plus large à ces implants. Par ailleurs, le développement des capacités de production de dispositifs médicaux dans la région améliore l'accessibilité et le coût des implants rachidiens flexibles.

Analyse du marché japonais des implants rachidiens flexibles

Le marché japonais des implants rachidiens flexibles connaît une forte croissance, portée par le niveau élevé d'adoption technologique du pays, le vieillissement de sa population et la demande croissante de techniques chirurgicales mini-invasives de pointe. Les patients et les chirurgiens japonais privilégient les implants qui préservent la mobilité de la colonne vertébrale, réduisent le temps de convalescence et minimisent les complications chirurgicales. Le développement des hôpitaux intelligents et des centres spécialisés dans la chirurgie du rachis, ainsi que l'intégration de la chirurgie assistée par navigation, stimulent la croissance du marché. L'importance accordée par le Japon à la sécurité des patients et à la qualité de vie postopératoire favorise également l'adoption des implants rachidiens flexibles pour les interventions lombaires, cervicales et thoraciques.

Analyse du marché indien des implants rachidiens flexibles

Le marché indien des implants rachidiens flexibles a représenté la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à une urbanisation rapide, à la croissance de la classe moyenne et à une sensibilisation accrue à la santé du rachis. L'Inde s'impose comme un marché clé pour les traitements rachidiens de pointe, avec une utilisation croissante des implants flexibles dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire. La volonté du gouvernement de moderniser les infrastructures de santé et les initiatives favorisant les interventions mini-invasives sont des facteurs déterminants de la croissance de ce marché. La disponibilité d'implants abordables et la présence croissante de fabricants nationaux et internationaux contribuent également à cette croissance.

Part de marché des implants rachidiens flexibles

Le secteur des implants rachidiens flexibles est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Globus Medical, Inc. (États-Unis)

- NuVasive, Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- RTI Surgical Holdings, Inc. (États-Unis)

- Alphatec Holdings, Inc. (États-Unis)

- Paradigm Spine GmbH (Allemagne)

- SeaSpine Holdings Corporation (États-Unis)

- Centinel Spine, Inc. (États-Unis)

- Spinal Elements, Inc. (États-Unis)

- ChoiceSpine LLC (États-Unis)

- B. Braun SE (Allemagne)

- Abbott (États-Unis)

- K2M Group Holdings, Inc. (États-Unis)

- LDR Holding Corporation (États-Unis)

- SpineGuard SA (France)

- Xenco Medical (États-Unis)

- 4WEB Medical (États-Unis)

Quels sont les développements récents sur le marché mondial des implants rachidiens flexibles ?

- En juillet 2025, IMPLANET a obtenu l'approbation de l'Agence chinoise des produits alimentaires et médicamenteux (CFDA) pour sa gamme innovante JAZZ de systèmes de fixation par bande adhésive spinale, permettant ainsi la distribution de solutions hybrides de fixation spinale sur le plus grand marché potentiel de dispositifs médicaux au monde et élargissant les options d'implants pour les interventions de stabilisation spinale.

- En octobre 2024, Vy Spine a annoncé l'autorisation de mise sur le marché par la FDA de son dispositif LumiVy™ OsteoVy™ PEKK Lumbar IBF, un implant de fusion intersomatique lombaire imprimé en 3D qui exploite des structures en treillis innovantes et des matériaux favorisant l'ostéointégration pour traiter la discopathie dégénérative, élargissant ainsi les options de traitement par implants lombaires flexibles.

- En avril 2024, Proprio s'est associé au groupe Biedermann pour intégrer des systèmes de procédures rachidiennes avancées, notamment la réalité augmentée et la visualisation pilotée par l'IA, aux solutions de chirurgie implantaire rachidienne, dans le but d'améliorer la précision chirurgicale et les résultats pour les patients lors d'interventions rachidiennes flexibles.

- En janvier 2024, Accelus a lancé son système modulaire-cortical LineSider®, une nouvelle plateforme modulaire de construction spinale conçue pour améliorer la précision et l'efficacité chirurgicale grâce à des composants interchangeables permettant des configurations d'implants personnalisables.

- En juin 2023, le système TOPS™ (Total Posterior Spine System) de Premia Spine, un implant lombaire préservant la mobilité et conçu pour stabiliser le bas du rachis tout en maintenant la mobilité, a reçu l'approbation préalable de la FDA comme alternative à la fusion vertébrale pour les patients atteints de spondylolisthésis dégénératif et de sténose lombaire, marquant ainsi une avancée significative dans le domaine des implants rachidiens sans fusion.

- https://echanges.dila.gouv.fr/OPENDATA/AMF/BWR/2025/07/FCBWR163887_20250715.pdf

- https://www.reanin.com/reports/flexible-spinal-implants-market

- https://g-medtech.com/news/vy-spine-secures-fda-clearance-for-innovative-3d-printed-lumivy-osteovy-pekk-lumbar-ibf/

- https://www.fda.gov/medical-devices/recently-approved-devices/tops-system-p220002 ?

- https://www.reanin.com/reports/flexible-spinal-implants-market

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.