Global Flight Management Systems Fms And Stable Market

Taille du marché en milliards USD

TCAC :

%

USD

3.85 Billion

USD

7.07 Billion

2024

2032

USD

3.85 Billion

USD

7.07 Billion

2024

2032

| 2025 –2032 | |

| USD 3.85 Billion | |

| USD 7.07 Billion | |

| % | |

|

Systèmes de gestion de vol (FMS) mondiaux et segmentation stable du marché, par configuration (montage en ligne et modernisation), type d'avion (avion à fuselage étroit, avion à fuselage large, très gros avion et avion de transport régional), matériel (unité d'affichage visuel (VDU), unité d'affichage de contrôle (CDU) et ordinateurs de gestion de vol (FMC)) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des systèmes de gestion de vol (FMS) et stables ?

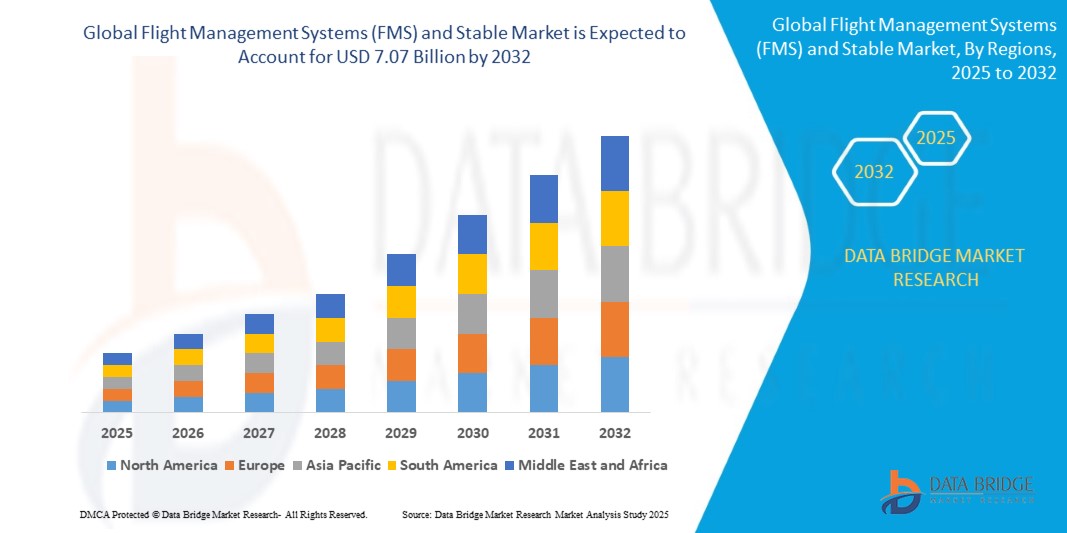

- La taille du marché mondial des systèmes de gestion de vol (FMS) et des aéronefs stables était évaluée à 3,85 milliards USD en 2024 et devrait atteindre 7,07 milliards USD d'ici 2032 , à un TCAC de 7,90 % au cours de la période de prévision.

- Le développement croissant des cockpits en verre entraînant une meilleure efficacité opérationnelle, la demande croissante de systèmes de gestion de vol de nouvelle génération (NG-FMS) et de performances de navigation avancées requises (RNP), la croissance croissante de l'industrie aérienne à travers le monde, l'augmentation des commandes de flottes à l'échelle mondiale, l'amélioration de l'efficacité énergétique et de la sécurité des vols ainsi que la réduction de la charge de travail des pilotes, l'augmentation de la demande de fonctionnalités d'avions de nouvelle génération sont quelques-uns des facteurs majeurs et vitaux qui contribueront notamment à augmenter la croissance des systèmes de gestion de vol (FMS) et à stabiliser le marché.

Quels sont les principaux enseignements des systèmes de gestion de vol (FMS) et d’un marché stable ?

- L'un des principaux facteurs de cette croissance est la demande croissante de performances de navigation requises (RNP) avancées, qui permettent aux avions de suivre des itinéraires plus précis et optimisés, réduisant ainsi la consommation de carburant et les émissions. La RNP permet également aux avions d'accéder aux aéroports et espaces aériens difficiles d'accès, améliorant ainsi la connectivité et la fiabilité.

- Les FMS sont essentiels à la mise en œuvre de la RNP, car ils intègrent divers capteurs et sources de données pour fournir un guidage de navigation et une planification de vol précis. Ils offrent également d'autres avantages, tels que l'automatisation, la connaissance situationnelle et l'optimisation des performances. Par conséquent, la demande de FMS devrait augmenter dans divers segments de l'industrie aéronautique, notamment l'aviation commerciale, militaire et d'affaires.

- L'Amérique du Nord a dominé le marché des systèmes de gestion de vol (FMS) avec la plus grande part de revenus de 41,3 % en 2024, grâce à une infrastructure aéronautique solide, à une modernisation continue de la flotte et à la présence d'importants équipementiers et fournisseurs d'avionique dans la région.

- Le marché des systèmes de gestion de vol (FMS) de la région Asie-Pacifique (APAC) devrait connaître une croissance annuelle composée (TCAC) de 13,6 % entre 2025 et 2032, grâce à l'essor des secteurs de l'aviation en Chine, en Inde et en Asie du Sud-Est.

- Le segment Line Fit a dominé le marché avec la plus grande part de revenus de 58,6 % en 2024, en raison de l'intégration du FMS pendant la phase de fabrication de l'avion, ce qui garantit une compatibilité transparente et réduit les coûts de modification après livraison.

Portée du rapport et systèmes de gestion de vol (FMS) et segmentation stable du marché

|

Attributs |

Systèmes de gestion de vol (FMS) et informations clés sur le marché stable |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des systèmes de gestion de vol (FMS) et des écuries ?

« Intégration de l'intelligence artificielle et de l'analyse prédictive dans les opérations aériennes »

- Une tendance majeure émergente sur le marché mondial des systèmes de gestion de vol (FMS) est l'intégration croissante de l'intelligence artificielle (IA) et de l'analyse prédictive pour optimiser les opérations aériennes, réduire la consommation de carburant et améliorer la sécurité. Cette innovation transforme les solutions FMS traditionnelles en systèmes intelligents et adaptatifs, capables de prendre des décisions en temps réel.

- Par exemple, en 2024, Honeywell Aerospace a introduit une amélioration du FMS alimentée par l'IA qui utilise les données météorologiques, de trafic et d'espace aérien en temps réel pour calculer les trajectoires de vol optimales, réduisant ainsi les retards et améliorant l'efficacité énergétique.

- L'IA permet des fonctionnalités avancées telles que les alertes de maintenance prédictive, l'optimisation des itinéraires en fonction des conditions dynamiques et la navigation basée sur les performances, aidant les compagnies aériennes à réduire les coûts opérationnels et à améliorer l'utilisation de la flotte.

- L'intégration de l'apprentissage automatique permet également aux systèmes FMS d'apprendre à partir des données de vol passées, améliorant ainsi la précision des prévisions de consommation de carburant et des estimations de temps.

- Des entreprises telles que GE Aviation et Thales Group sont à la pointe de cette tendance en investissant dans des suites avioniques intelligentes qui combinent l'IA avec la connectivité cloud et l'analyse de données.

- Cette évolution vers des systèmes de gestion de vol plus intelligents et plus autonomes est sur le point de redéfinir les opérations du poste de pilotage et d'améliorer la prise de décision des pilotes, améliorant ainsi la sécurité globale des vols et les performances opérationnelles.

Quels sont les principaux moteurs des systèmes de gestion de vol (FMS) et d’un marché stable ?

- La demande croissante d'opérations de vol économes en carburant, l'augmentation du trafic aérien et l'adoption croissante d'avions modernes sont les principaux moteurs du marché des systèmes de gestion de vol (FMS).

- Par exemple, en avril 2024, Collins Aerospace a lancé un FMS amélioré qui réduit la consommation de carburant jusqu'à 5 % grâce à une optimisation de trajectoire en temps réel, répondant ainsi aux objectifs des compagnies aériennes en matière de durabilité et de rentabilité.

- La mise en œuvre croissante des programmes de gestion du trafic aérien NextGen et SESAR à l'échelle mondiale encourage les compagnies aériennes et les constructeurs d'aéronefs à adopter des solutions FMS avancées pour se conformer à l'évolution des normes de navigation dans l'espace aérien.

- En outre, l'essor de l'aviation commerciale en Asie-Pacifique et au Moyen-Orient accroît la demande de systèmes avioniques technologiquement avancés pour soutenir la navigation, la planification des vols et la gestion des performances.

- La tendance à la modernisation de la flotte des compagnies aériennes visant à remplacer les avions vieillissants par des modèles de nouvelle génération équipés de systèmes de gestion de vol de pointe soutient également une expansion soutenue du marché.

- De plus, l'intérêt croissant pour les écosystèmes d'aéronefs connectés, où les systèmes de gestion de vol interagissent avec les EFB ( Electronic Flight Bags ), les outils météorologiques et les systèmes d'opérations au sol, crée de nouvelles opportunités pour des solutions intégrées de gestion de vol.

Quel facteur remet en cause la croissance des systèmes de gestion de vol (FMS) et la stabilité du marché ?

- L’un des principaux défis auxquels est confronté le marché des systèmes de gestion de vol est le coût élevé des mises à niveau des systèmes et de l’intégration avec l’avionique existante dans les flottes d’avions plus anciennes.

- Par exemple, la modernisation d'anciens avions à fuselage étroit avec des solutions FMS de nouvelle génération peut nécessiter des temps d'arrêt et des investissements importants, ce qui décourage certaines compagnies aériennes de procéder à des mises à niveau complètes.

- La complexité de la certification et de la conformité réglementaire dans différentes juridictions allonge encore les délais de déploiement, en particulier lors de l'intégration de fonctionnalités avancées d'IA ou de connectivité de données.

- De plus, les vulnérabilités en matière de cybersécurité dans les plateformes de systèmes de gestion de vol connectés présentent des risques de violation de données et de manipulation du système, ce qui soulève des inquiétudes quant à la sécurité des vols et à l'intégrité des données des avions.

- Les petits transporteurs régionaux ou les compagnies aériennes à bas prix peuvent également hésiter à investir en raison de budgets limités et d'un retour sur investissement incertain, en particulier dans les conditions de marché post-pandémiques.

- Surmonter ces obstacles nécessitera des solutions de modernisation rentables, des cadres de cybersécurité robustes et des composants de systèmes de gestion de vol modulaires capables de s'adapter à différentes plates-formes d'aéronefs et à différents environnements réglementaires.

Comment le marché des systèmes de gestion de vol (FMS) et des écuries est-il segmenté ?

Le marché est segmenté en fonction de l’ajustement, du type d’avion et du matériel.

• Par ajustement

Sur la base de leur compatibilité, le marché des systèmes de gestion de vol (FMS) et des systèmes stables est segmenté en « Line Fit » et « Retrofit ». Le segment « Line Fit » a dominé le marché avec la plus grande part de chiffre d'affaires, soit 58,6 % en 2024, grâce à l'intégration des FMS dès la phase de fabrication de l'avion, ce qui garantit une compatibilité parfaite et réduit les coûts de modification après livraison. Les équipementiers proposent de plus en plus de solutions FMS avancées et préinstallées, conformes aux exigences de navigation aérienne et aux opérations axées sur les performances modernes.

Le segment du Retrofit devrait connaître la croissance la plus rapide, soit 20,4 % entre 2025 et 2032, grâce à la tendance croissante à moderniser les flottes d'avions vieillissants grâce à une avionique modernisée, afin de répondre à l'évolution de la réglementation du trafic aérien et d'améliorer l'efficacité opérationnelle. Les compagnies aériennes investissent dans la mise à niveau des systèmes existants afin d'améliorer la consommation de carburant, l'optimisation des itinéraires et les performances globales des vols.

• Par type d'avion

En fonction du type d'avion, le marché est segmenté en avions à fuselage étroit, avions à fuselage large, avions très gros porteurs et avions de transport régional. Le segment des avions à fuselage étroit a représenté la plus grande part de chiffre d'affaires du marché, soit 46,9 % en 2024, grâce à la production et au déploiement importants d'avions monocouloirs sur les lignes court et moyen-courriers à l'échelle mondiale. Des appareils tels que l'Airbus A320neo et le Boeing 737 MAX sont généralement équipés de solutions FMS avancées pour des opérations économes en carburant et axées sur les performances.

Le segment des avions de transport régional devrait connaître le TCAC le plus élevé entre 2025 et 2032, soutenu par la demande croissante de connectivité régionale, notamment dans les économies émergentes, et par l'expansion de la flotte des transporteurs régionaux. Ce segment bénéficie de l'intégration de systèmes de gestion de flotte (FMS) compacts et économiques, adaptés aux besoins opérationnels des lignes court-courriers.

• Par matériel

En termes de matériel, le marché est segmenté en unités d'affichage (VDU), unités de contrôle (CDU) et calculateurs de gestion de vol (FMC). Le segment des calculateurs de gestion de vol (FMC) détenait la plus grande part de chiffre d'affaires, soit 49,3 % en 2024, en raison de son rôle essentiel dans les fonctions de navigation, de performance et de guidage. Les FMC constituent le cœur de calcul du FMS et sont indispensables aux tâches de planification et d'optimisation des itinéraires.

Le segment des unités de contrôle et d'affichage (CDU) devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux avancées technologiques des interfaces tactiles et des écrans compacts. Face à la demande croissante d'interfaces intuitives et ergonomiques des pilotes, les CDU modernes sont adoptés pour les programmes de modernisation et de nouveaux avions.

Quelle région détient la plus grande part des systèmes de gestion de vol (FMS) et du marché stable ?

- L'Amérique du Nord a dominé le marché des systèmes de gestion de vol (FMS) avec la plus grande part de revenus de 41,3 % en 2024, grâce à une infrastructure aéronautique solide, à une modernisation continue de la flotte et à la présence d'importants équipementiers et fournisseurs d'avionique dans la région.

- L'adoption précoce par la région des systèmes de gestion du trafic aérien NextGen et l'accent mis sur la navigation basée sur les performances ont fait du FMS un composant standard dans les avions commerciaux et militaires.

- De plus, les investissements gouvernementaux importants dans l'aviation de défense, ainsi que la demande croissante d'avionique avancée dans les avions d'affaires, soutiennent la position de leader de l'Amérique du Nord sur le marché mondial des FMS.

Aperçu du marché américain des systèmes de gestion de vol (FMS)

En 2024, les États-Unis ont dominé le marché nord-américain des FMS, grâce aux programmes de modernisation menés par la FAA, à l'augmentation du trafic aérien commercial et aux dépenses de défense. Les principaux constructeurs aéronautiques et développeurs avioniques basés aux États-Unis, dont Boeing et Collins Aerospace, investissent massivement dans le développement de technologies FMS avancées. L'adoption croissante des systèmes de vol autonomes et de la navigation par satellite accélère encore l'intégration des FMS dans les avions neufs et modernisés.

Aperçu du marché européen des systèmes de gestion de vol (FMS)

L'Europe devrait connaître une croissance soutenue du marché des FMS, soutenue par les mandats de l'Agence européenne de la sécurité aérienne (AESA) en matière d'efficacité des vols et de réduction des émissions. Les principales compagnies aériennes régionales modernisent leurs flottes avec une avionique compatible FMS afin de se conformer aux initiatives SESAR (Single European Sky ATM Research). La volonté de la région de promouvoir une aviation plus verte, combinée à la demande de navigation et d'optimisation des itinéraires de nouvelle génération, stimule le déploiement des FMS sur les avions commerciaux et régionaux.

Aperçu du marché des systèmes de gestion de vol (FMS) au Royaume-Uni

Le marché britannique devrait connaître une croissance soutenue, soutenue par les investissements continus dans la modernisation des flottes militaires et le développement des compagnies aériennes à bas prix. La demande de FMS est également stimulée par la solidité du secteur aérospatial du pays, ses capacités de R&D et sa participation à des programmes multinationaux d'aviation de défense. L'importance croissante accordée aux environnements de cockpit numériques contribue également à cette croissance.

Aperçu du marché allemand des systèmes de gestion de vol (FMS)

L'Allemagne s'impose comme un acteur majeur du marché européen des FMS, grâce à une combinaison de programmes de construction d'avions commerciaux, de services de maintenance, de réparation et de révision (MRO) et de modernisation de la défense. Les transporteurs allemands privilégient l'efficacité et la durabilité, intégrant des systèmes FMS pour réduire la consommation de carburant et optimiser la navigation aérienne. La présence de grands groupes aéronautiques tels que Lufthansa Technik et Airbus renforce le potentiel de croissance du marché.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de gestion de vol (FMS) ?

Le marché des systèmes de gestion de vol (FMS) en Asie-Pacifique (APAC) devrait connaître une croissance annuelle composée (TCAC) record de 13,6 % entre 2025 et 2032, portée par l'essor du secteur aéronautique en Chine, en Inde et en Asie du Sud-Est. L'augmentation du trafic aérien de passagers, le développement des infrastructures aéroportuaires et les investissements croissants des compagnies aériennes dans la numérisation de leurs flottes accélèrent l'adoption des FMS par les flottes commerciales et régionales. Par ailleurs, les gouvernements de la région mettent en œuvre de nouveaux programmes de modernisation du trafic aérien et adoptent la navigation basée sur les performances (PBN) pour optimiser l'utilisation de l'espace aérien.

Aperçu du marché chinois des systèmes de gestion de vol (FMS)

La Chine a conquis la plus grande part du marché de la région Asie-Pacifique en 2024, grâce à une expansion dynamique de sa flotte, à l'essor des avions nationaux comme le C919 de COMAC et à la demande croissante de systèmes aéronautiques intelligents. Alors que la Chine cherche à réduire sa dépendance à l'avionique occidentale, elle assiste également à une forte croissance du développement et de l'intégration de FMS nationaux dans les avions commerciaux et militaires.

Aperçu du marché des systèmes de gestion de vol (FMS) au Japon

Le Japon se concentre sur la modernisation de ses avions commerciaux et de défense vieillissants, stimulant ainsi la croissance du marché des FMS. Fort d'une solide tradition en R&D aérospatiale et en ingénierie de précision, le Japon investit dans les systèmes avioniques avancés et l'automatisation. L'accent mis par le pays sur la sécurité, la navigation de précision et la durabilité des opérations aériennes favorise l'adoption continue des FMS dans diverses catégories d'avions.

Quelles sont les principales entreprises du marché des systèmes de gestion de vol (FMS) et de l'écurie ?

L'industrie des systèmes de gestion de vol (FMS) et des aéronefs stables est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- THALES (France)

- General Electric (États-Unis)

- Collins Aerospace (États-Unis)

- Transdigm Group, Inc. (États-Unis)

- Garmin Ltd. (États-Unis)

- Universal Avionics Systems Corporation (États-Unis)

- Jeppesen (États-Unis)

- NAVTECH INC. (États-Unis)

- Lufthansa Systems (Allemagne)

- Leonardo SpA (Italie)

- Black Swift Technologies, LLC (États-Unis)

- Latitude Technologies Corporation (Canada)

- Archangel Systems, Inc. (États-Unis)

- Solutions et assistance innovantes (États-Unis)

- RMCI - Solutions plus intelligentes pour giravions (États-Unis)

- Smiths Group (Royaume-Uni)

- ITHAQUE (États-Unis)

- Airbus SAS (France)

Quels sont les développements récents dans les systèmes de gestion de vol mondiaux (FMS) et le marché stable ?

- En juillet 2023, Safran a annoncé son acquisition des activités avancées d'actionnement et de commandes de vol de Collins Aerospace, essentielles aux applications aéronautiques civiles et militaires. Avec environ 3 700 collaborateurs répartis sur huit sites en Europe et en Asie, cette acquisition vise à renforcer l'intégration des composants de commandes de vol et des systèmes de gestion de vol de Safran, améliorant ainsi la sécurité et l'efficacité des avions. Cette opération renforce significativement la présence mondiale de Safran et ses capacités FMS sur diverses plateformes aéronautiques.

- En juin 2023, Honeywell a annoncé le développement d'un système de gestion de vol (FMS) de nouvelle génération, spécialement conçu pour le 777X de Boeing, le plus grand biréacteur commercial. Ce système est conçu pour améliorer les performances opérationnelles, la planification des vols et la précision de la navigation. Ce développement devrait permettre l'entrée en service commercial du 777X d'ici 2025, renforçant ainsi le leadership d'Honeywell dans le domaine des systèmes avioniques.

- En mai 2022, Thales a été sélectionné par Airbus pour équiper ses avions commerciaux d'un système de gestion de vol avancé, basé sur la plateforme PureFlyt. Ce FMS nouvellement personnalisé sera intégré à des modèles Airbus tels que l'A320, l'A330 et l'A350, et son déploiement opérationnel complet est prévu d'ici fin 2026. Ce partenariat stratégique entre Thales et Airbus renforce l'évolution des solutions de cockpit de nouvelle génération pour l'aviation commerciale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.