Global Focal Segmental Glomerulosclerosis Market

Taille du marché en milliards USD

TCAC :

%

USD

26.14 Billion

USD

51.72 Billion

2024

2032

USD

26.14 Billion

USD

51.72 Billion

2024

2032

| 2025 –2032 | |

| USD 26.14 Billion | |

| USD 51.72 Billion | |

| % | |

|

Segmentation du marché mondial de la glomérulosclérose segmentaire focale, par type (primaire et secondaire), traitement (pharmacothérapie, dialyse, transplantation rénale et autres), voie d'administration (orale et parentérale), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne et pharmacie de détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la glomérulosclérose segmentaire focale

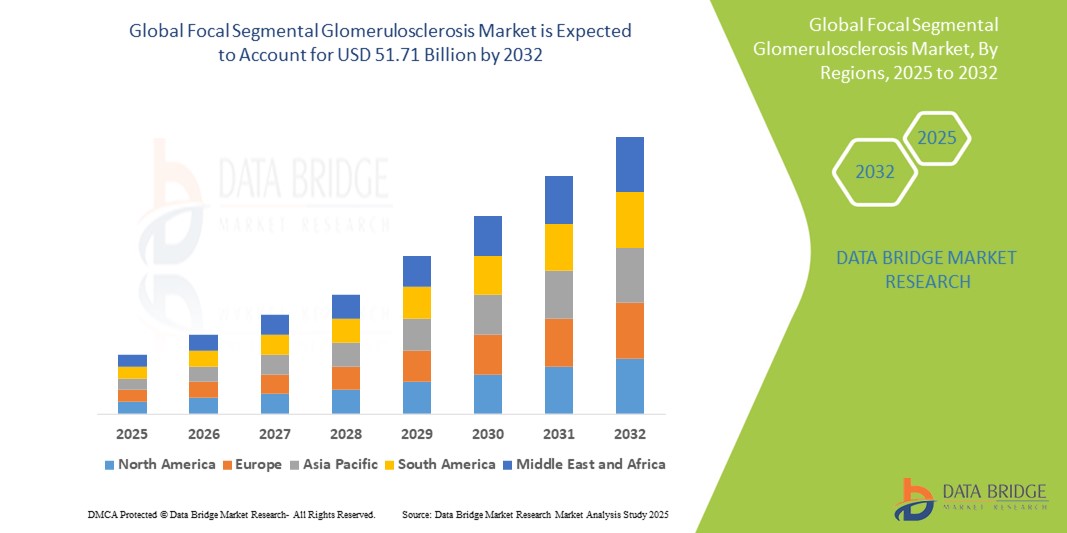

- La taille du marché mondial de la glomérulosclérose segmentaire focale était évaluée à 26,14 milliards USD en 2024 et devrait atteindre 51,71 milliards USD d'ici 2032 , à un TCAC de 8,90 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des troubles rénaux à l’échelle mondiale, la sensibilisation croissante au diagnostic précoce et l’introduction d’approches thérapeutiques innovantes telles que les produits biologiques ciblés et les thérapies géniques.

- De plus, des investissements importants dans la recherche et le développement en néphrologie, ainsi qu'un meilleur accès aux établissements de santé et des avancées dans l'identification des biomarqueurs, soutiennent l'expansion du marché. Ces facteurs clés améliorent collectivement les résultats pour les patients et alimentent une croissance significative du secteur des traitements de la FSGS.

Analyse du marché de la glomérulosclérose segmentaire focale

- La glomérulosclérose segmentaire focale (FSGS), une forme grave de syndrome néphrotique caractérisée par des cicatrices dans les unités de filtration du rein, suscite une attention particulière dans le domaine thérapeutique mondial de la néphrologie en raison de sa nature progressive et de son potentiel à provoquer une maladie rénale terminale.

- La prévalence croissante de la FSGS primaire et secondaire, la sensibilisation croissante aux maladies rénales chroniques et l'augmentation des essais cliniques explorant de nouvelles modalités de traitement, y compris les produits biologiques et les immunosuppresseurs, sont des facteurs clés qui alimentent la croissance du marché.

- L'Amérique du Nord a dominé le marché de la glomérulosclérose segmentaire focale avec la plus grande part de revenus de 47,4 % en 2024, grâce à la présence d'infrastructures de soins de santé avancées, à un financement solide de la recherche et à l'incidence croissante des maladies rénales, en particulier aux États-Unis où le diagnostic précoce et l'accès à des thérapies innovantes accélèrent l'adoption du traitement.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'amélioration de l'accès aux soins de santé, de la sensibilisation croissante aux troubles néphrologiques et des initiatives gouvernementales accrues pour lutter contre les maladies rénales chroniques.

- Le segment primaire a dominé le marché de la glomérulosclérose segmentaire focale avec une part de marché de 70,5 % en 2024, en raison de sa prévalence plus élevée et du besoin urgent d'interventions thérapeutiques précoces et ciblées en raison de sa nature progressive.

Portée du rapport et segmentation focale du marché de la glomérulosclérose

|

Attributs |

Informations clés sur le marché de la glomérulosclérose segmentaire focale |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la glomérulosclérose segmentaire focale

« Progrès dans les produits biologiques ciblés et la médecine de précision »

- Une tendance significative et croissante sur le marché mondial de la glomérulosclérose segmentaire focale (FSGS) est l'accent croissant mis sur les thérapies biologiques ciblées et les approches de médecine de précision, visant à fournir un traitement individualisé basé sur les profils génétiques et immunitaires spécifiques des patients.

- Par exemple, le sparsentan, un antagoniste double des récepteurs de l'endothéline et de l'angiotensine, apparaît comme un traitement prometteur pour la FSGS en s'attaquant aux mécanismes clés de la protéinurie. De même, des agents biologiques comme le rituximab gagnent en popularité en clinique grâce à leur capacité à cibler les réponses immunitaires à médiation cellulaire B, offrant ainsi un nouvel espoir aux patients résistants aux traitements traditionnels.

- Ces nouvelles thérapies reflètent une évolution plus large vers une prise en charge spécifique des maladies rénales rares, portée par les progrès du diagnostic moléculaire, de l'identification des biomarqueurs et des tests génétiques. En différenciant la FSGS primaire de la FSGS secondaire, les cliniciens peuvent mieux adapter les traitements, améliorer les résultats des patients et réduire le risque d'évolution vers une insuffisance rénale terminale.

- De plus, l'augmentation du financement de la recherche sur les maladies orphelines et le soutien réglementaire d'agences telles que la FDA et l'EMA favorisent l'innovation et accélèrent le développement de produits biologiques avancés. Des entreprises comme Travere Therapeutics investissent activement dans la R&D pour commercialiser des traitements de nouvelle génération contre la FSGS.

- L’intégration de ces thérapies biologiques avec des informations diagnostiques en temps réel transforme fondamentalement le paysage thérapeutique du FSGS, permettant de passer d’une immunosuppression généralisée à des soins ciblés de précision.

- La demande pour de telles thérapies ciblées et efficaces augmente dans les régions développées et émergentes, en particulier là où les soins néphrologiques spécialisés et les infrastructures de diagnostic avancées se développent pour répondre aux besoins non satisfaits des patients atteints de maladies glomérulaires rares.

Dynamique du marché de la glomérulosclérose segmentaire focale

Conducteur

« Prévalence croissante des maladies rénales chroniques et progrès des technologies de diagnostic »

- La charge mondiale croissante de l’insuffisance rénale chronique (IRC), en particulier parmi les populations vieillissantes et les personnes souffrant d’hypertension et de diabète, contribue de manière significative à l’incidence croissante de la FSGS, stimulant ainsi la demande du marché.

- Par exemple, selon les données de santé mondiales, le syndrome de Guillain-Barré (SGB) représente un pourcentage important des cas de syndrome néphrotique, tant chez l'adulte que chez l'enfant, ce qui souligne l'urgence d'un diagnostic et d'une intervention précoces. L'intégration d'outils diagnostiques avancés, tels que les techniques de biopsie rénale, l'immunohistochimie et le dépistage génétique, facilite une meilleure différenciation des sous-types de SGB et permet une planification thérapeutique ciblée.

- La disponibilité de biomarqueurs rénaux et de technologies de séquençage de nouvelle génération a amélioré la capacité des cliniciens à détecter la FSGS à des stades plus précoces et à faire la distinction entre les formes primaires et secondaires, ce qui est essentiel pour guider des stratégies de traitement efficaces.

- De plus, les politiques gouvernementales de soutien, les désignations de médicaments orphelins et l'augmentation des investissements publics et privés dans la recherche sur les maladies rénales rares favorisent l'expansion du marché. Les associations de défense des patients jouent également un rôle crucial dans la sensibilisation et l'accès au diagnostic et au traitement des maladies rénales rares dans le monde entier.

- Ces facteurs convergents renforcent la viabilité clinique et commerciale du marché du FSGS, permettent des interventions plus rapides et stimulent l’adoption de solutions de traitement avancées.

Retenue/Défi

« Options thérapeutiques limitées et coût élevé des traitements avancés »

- L'un des principaux défis auxquels est confronté le marché de la glomérulosclérose segmentaire focale est la disponibilité limitée d'options de traitement spécifiques à la maladie, les thérapies existantes étant souvent centrées sur le contrôle des symptômes plutôt que sur la modification de la maladie.

- Par exemple, les traitements standards tels que les corticoïdes et les inhibiteurs de la calcineurine sont associés à des effets secondaires importants et ne sont pas universellement efficaces, notamment en cas de FSGS corticorésistante. De plus, la récidive post-transplantation de la FSGS demeure un problème critique, nécessitant souvent une prise en charge intensive et coûteuse.

- Le développement de thérapies biologiques et d'approches de médecine de précision, bien que prometteur, s'accompagne de coûts élevés de recherche, de développement et de commercialisation, ce qui les rend moins accessibles dans les régions à revenu faible et intermédiaire. Les traitements avancés comme le rituximab ou le sparsentan nécessitent souvent une administration et un suivi spécialisés, ce qui alourdit encore la charge thérapeutique globale.

- Les difficultés de remboursement, le manque de sensibilisation des médecins aux thérapies émergentes et l'insuffisance des infrastructures de diagnostic dans certaines régions entravent la détection précoce et le traitement optimal de la FSGS.

- Pour relever ces défis, il est essentiel d'investir dans des produits biologiques abordables, de renforcer les capacités diagnostiques mondiales et de promouvoir les initiatives de formation auprès des professionnels de santé. De plus, l'amélioration des modèles de remboursement des soins de santé et le développement des programmes de soutien aux patients seront essentiels pour accroître l'accessibilité aux traitements et stimuler la croissance du marché à long terme.

Portée du marché de la glomérulosclérose segmentaire focale

Le marché est segmenté en fonction du type, du traitement, de la voie d'administration, des utilisateurs finaux et de la distribution.

- Par type

Selon le type de maladie, le marché de la glomérulosclérose segmentaire focale est divisé en deux catégories : primaire et secondaire. Le segment primaire a dominé le marché avec la plus grande part de chiffre d'affaires, soit 70,5 % en 2024, grâce à sa prévalence plus élevée et à la reconnaissance croissante de la glomérulosclérose segmentaire focale idiopathique comme cause majeure de syndrome néphrotique chez l'enfant et l'adulte. Ce segment bénéficie d'une attention clinique accrue et d'une demande accrue de stratégies thérapeutiques spécialisées, notamment les immunosuppresseurs et les thérapies biologiques émergentes.

Le segment secondaire devrait connaître une croissance soutenue au cours de la période de prévision, en raison de l'incidence croissante de pathologies contributives telles que l'obésité, l'hypertension et des infections comme le VIH. L'utilisation croissante d'outils diagnostiques avancés pour différencier les formes secondaires des formes primaires améliore également la spécificité des traitements et stimule la croissance du segment.

- Par traitement

En fonction du traitement, le marché de la glomérulosclérose segmentaire focale est segmenté en traitements médicamenteux, dialyse, transplantation rénale, etc. En 2024, le segment des traitements médicamenteux détenait la plus grande part de marché, grâce à l'utilisation généralisée des corticostéroïdes, des inhibiteurs de la calcineurine et des nouveaux agents biologiques dans la prise en charge de première intention de la FSGS. Les progrès des traitements immunomodulateurs et des médicaments en développement, comme le sparsentan, renforcent l'efficacité des traitements médicamenteux et améliorent les résultats pour les patients.

Le segment de la transplantation rénale devrait connaître une croissance significative au cours de la période de prévision en raison de son rôle comme traitement définitif pour les patients évoluant vers une insuffisance rénale terminale. Cependant, la récidive de la FSGS après la transplantation demeure un défi clinique.

- Par voie d'administration

En fonction de la voie d'administration, le marché de la glomérulosclérose segmentaire focale est divisé en deux catégories : orale et parentérale. En 2024, le segment oral a dominé le marché, porté par l'utilisation intensive de corticostéroïdes et d'autres immunosuppresseurs oraux en première intention. Les traitements oraux sont privilégiés pour leur facilité d'utilisation, leur observance thérapeutique et leur rapport coût-efficacité.

Le segment parentéral devrait connaître une croissance régulière au cours de la période de prévision, en raison de l'utilisation croissante de produits biologiques intraveineux et d'anticorps monoclonaux chez les patients atteints de formes de FSGS résistantes aux stéroïdes ou récidivantes. Les produits biologiques comme le rituximab nécessitent une administration en milieu hospitalier, mais offrent une action ciblée, ce qui favorise leur adoption croissante dans les cas complexes de FSGS.

- Par utilisateur final

En fonction des utilisateurs finaux, le marché de la glomérulosclérose segmentaire focale est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à la disponibilité de soins néphrologiques spécialisés, de services de diagnostic et à l'accès à des interventions thérapeutiques avancées. Les hôpitaux restent le principal lieu de diagnostic de la FSGS, de mise en route du traitement et de prise en charge des complications.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'essor des centres de néphrologie et des services ambulatoires destinés aux patients atteints d'insuffisance rénale chronique. Ces cliniques assurent un suivi continu de la maladie et des soins personnalisés aux patients atteints d'insuffisance rénale chronique.

- Par canal de distribution

En fonction du canal de distribution, le marché segmentaire focal de la glomérulosclérose est segmenté en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail. Le segment des pharmacies hospitalières représentait la plus grande part de marché en 2024 en raison du volume élevé d'ordonnances délivrées en milieu hospitalier pour les médicaments immunosuppresseurs, les fournitures pour dialyse et les produits biologiques injectables.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'essor du commerce électronique pour les médicaments contre les maladies chroniques et la préférence des patients pour la livraison à domicile. L'amélioration des infrastructures numériques et des services de prescription électronique contribue à cette tendance.

Analyse régionale du marché de la glomérulosclérose segmentaire focale

- L'Amérique du Nord a dominé le marché de la glomérulosclérose segmentaire focale avec la plus grande part de revenus de 47,4 % en 2024, grâce à la présence d'infrastructures de soins de santé avancées, à un financement solide de la recherche et à l'incidence croissante des maladies rénales, en particulier aux États-Unis où le diagnostic précoce et l'accès à des thérapies innovantes accélèrent l'adoption du traitement.

- Les patients de la région bénéficient d'un accès à des traitements de pointe, notamment des produits biologiques et de la médecine personnalisée, ainsi que d'un soutien solide des systèmes de remboursement des soins de santé et des initiatives de recherche sur les maladies rares.

- Cette domination régionale est également soutenue par l'incidence croissante des troubles rénaux tels que le diabète et l'hypertension, l'investissement croissant dans la recherche sur les maladies rénales rares et la présence d'acteurs biopharmaceutiques clés développant activement des thérapies ciblées pour la FSGS.

Aperçu du marché américain de la glomérulosclérose segmentaire focale

En 2024, le marché américain de la glomérulosclérose segmentaire focale a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 85 %, grâce à une infrastructure de santé de pointe, une recherche clinique solide et une forte sensibilisation à la maladie. L'approche proactive du pays en matière de gestion des maladies orphelines et rares, associée à des investissements substantiels en R&D, favorise l'adoption de nouvelles thérapies. De plus, la présence de grandes sociétés pharmaceutiques et de solides réseaux de défense des patients favorise un diagnostic, des essais cliniques et un accès plus rapides aux traitements biologiques émergents.

Aperçu du marché européen de la glomérulosclérose segmentaire focale

Le marché européen de la glomérulosclérose segmentaire focale devrait connaître une croissance régulière du TCAC au cours de la période de prévision, stimulé par la prévalence croissante de l'insuffisance rénale chronique et un meilleur accès aux soins spécialisés. Les initiatives gouvernementales en faveur des maladies rares, le développement des services de néphrologie et le développement des collaborations cliniques pour le traitement de la glomérulosclérose segmentaire focale contribuent à l'expansion du marché. De plus, les progrès des techniques de biopsie et des services de pathologie permettent un diagnostic plus précis dans les pays de l'UE, favorisant ainsi une intervention précoce.

Aperçu du marché britannique de la glomérulosclérose segmentaire focale

Le marché britannique de la glomérulosclérose segmentaire focale devrait connaître une croissance modérée, portée par l'accent mis au niveau national sur les stratégies de prise en charge des maladies rares, les modèles de soins intégrés et les programmes de traitement financés par le NHS. La sensibilisation croissante des professionnels de santé et des patients, ainsi que l'accès aux médicaments expérimentaux grâce à des programmes d'accès précoce, favorisent l'adoption de nouvelles thérapies. Des politiques gouvernementales favorables et un cadre rigoureux d'essais cliniques renforcent également les perspectives de croissance du marché.

Aperçu du marché allemand de la glomérulosclérose segmentaire focale

Le marché allemand de la glomérulosclérose segmentaire focale devrait connaître une croissance régulière grâce à l'infrastructure de santé complète du pays, à la grande précision diagnostique et aux importants investissements en R&D en néphrologie. L'accent mis par l'Allemagne sur la médecine de précision et les produits biologiques pour les maladies rares garantit un intérêt constant pour les thérapies FSGS. Les collaborations entre centres universitaires et entreprises de biotechnologie stimulent l'innovation dans le développement de médicaments et la recherche clinique pour la FSGS.

Aperçu du marché de la glomérulosclérose segmentaire focale en Asie-Pacifique

Le marché de la glomérulosclérose segmentaire focale en Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision, porté par la prévalence croissante de l'IRC, l'augmentation des investissements dans la santé et l'élargissement de l'accès aux services de néphrologie spécialisés. Des pays comme la Chine et l'Inde constatent une sensibilisation croissante aux maladies rénales rares, soutenue par des campagnes de santé publique et des initiatives du secteur privé. De plus, le développement des infrastructures de recherche clinique et la pénétration croissante de l'assurance maladie améliorent l'accessibilité aux traitements dans la région.

Aperçu du marché japonais de la glomérulosclérose segmentaire focale

Le marché japonais de la glomérulosclérose segmentaire focale gagne du terrain grâce à son système de santé technologiquement avancé et à l'importance accordée à la prise en charge précoce de l'insuffisance rénale. L'accent mis par le Japon sur la médecine personnalisée et le recours croissant aux produits biologiques en néphrologie contribuent à la croissance de ce marché. De plus, le vieillissement de la population et la forte prévalence du diabète et de l'hypertension créent une demande soutenue pour les thérapies rénales ciblées, notamment celles pour la sclérose segmentaire focale.

Aperçu du marché indien de la glomérulosclérose segmentaire focale

En 2024, le marché indien de la glomérulosclérose segmentaire focale a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à une meilleure connaissance du diagnostic, à l'expansion rapide des soins de santé et à l'attention croissante portée aux maladies rares. Cette croissance est également soutenue par une importante population de patients, des initiatives gouvernementales en faveur des maladies rares et l'émergence de laboratoires pharmaceutiques nationaux investissant dans la R&D en néphrologie. Les centres urbains constatent une augmentation des orientations et de l'accès aux spécialistes, contribuant ainsi à la hausse des taux de traitement.

Part de marché de la glomérulosclérose segmentaire focale

L'industrie de la glomérulosclérose segmentaire focale est principalement dirigée par des entreprises bien établies, notamment :

- Travere Therapeutics, Inc. (États-Unis)

- Chinook Therapeutics, Inc. (États-Unis)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- GSK plc (Royaume-Uni)

- Sanofi (France)

- AbbVie Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Otsuka Pharmaceutical Co., Ltd. (Japon)

- F. Hoffmann-La Roche SA (Suisse)

- Takeda Pharmaceutical Company Limited (Japon)

- Lilly (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Reata Pharmaceuticals, Inc. (États-Unis)

- Vertex Pharmaceuticals Incorporated (États-Unis)

- CSL (Suisse)

Quels sont les développements récents sur le marché mondial de la glomérulosclérose segmentaire focale ?

- En mars 2024, Chinook Therapeutics, Inc. a annoncé des résultats cliniques prometteurs issus de son essai AFFINITY de phase II en cours pour le zigakibart (BION-1301), un nouvel anticorps monoclonal anti-APRIL développé pour le traitement de la FSGS primaire. Les données ont montré une réduction substantielle de la protéinurie, associée à une sécurité et une tolérance favorables, renforçant le potentiel du zigakibart comme traitement ciblé de premier ordre. Ce développement marque une avancée significative pour répondre aux besoins cliniques non satisfaits des patients atteints de FSGS grâce à la médecine de précision.

- En février 2024, Travere Therapeutics, Inc. a déposé une demande d'autorisation de mise sur le marché (sNDA) auprès de la FDA américaine pour le sparsentan, un antagoniste double des récepteurs de l'endothéline et de l'angiotensine (DEARA) expérimental, pour le traitement de la sclérose en plaques (SGF). Le sparsentan avait déjà bénéficié d'une autorisation accélérée pour la néphropathie à IgA et avait démontré une efficacité encourageante dans la réduction de la protéinurie chez les patients atteints de SGF. Ce dépôt marque une étape clé dans l'élargissement du champ thérapeutique des maladies rénales rares.

- En décembre 2023, Calliditas Therapeutics AB a lancé une étude collaborative avec des institutions universitaires européennes afin d'évaluer Nefecon chez des patients atteints de pathologies rénales concomitantes, dont la sclérose en plaques et la sclérose en plaques. Cette étude vise à comprendre l'impact de la corticothérapie à libération ciblée sur les pathologies glomérulaires complexes. Cette recherche témoigne de l'intérêt croissant pour des stratégies thérapeutiques adaptatives adaptées à diverses glomérulopathies.

- En octobre 2023, Vertex Pharmaceuticals Incorporated a lancé les essais de phase I d'un nouveau composé expérimental issu de son portefeuille de produits rénaux, visant à traiter les maladies rénales induites par APOL1, dont la FSGS. Ce candidat, développé grâce à l'approche de ciblage de précision de Vertex, représente une solution de nouvelle génération pour s'attaquer aux facteurs génétiques de la FSGS, particulièrement fréquente chez les personnes d'origine africaine. Cela témoigne d'un essor croissant de l'industrie en faveur d'un traitement de la FSGS guidé par le génotype.

- En août 2023, Goldfinch Bio, Inc. a annoncé la poursuite du développement clinique de son GFB-887, un inhibiteur du canal ionique TRPC5, en collaboration avec des réseaux de néphrologie d'Amérique du Nord et d'Asie. Les premiers résultats de phase ont démontré des effets protecteurs rénaux encourageants chez les patients atteints de FSGS. Les avancées du GFB-887 renforcent l'engagement de Goldfinch Bio en faveur de l'innovation mécaniste, axée sur les biomarqueurs, dans le traitement des maladies rénales chroniques telles que la FSGS.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.