Global Foundry Coke Market

Taille du marché en milliards USD

TCAC :

%

USD

3.18 Billion

USD

4.77 Billion

2024

2032

USD

3.18 Billion

USD

4.77 Billion

2024

2032

| 2025 –2032 | |

| USD 3.18 Billion | |

| USD 4.77 Billion | |

| % | |

|

Segmentation du marché mondial du coke de fonderie, par type (teneur en ash Plomb, étain, et autres), Application (Moulage de pièces automobiles, fonte de machines, isolation, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

Quelle est la taille du marché mondial du coke de fonderie et le taux de croissance?

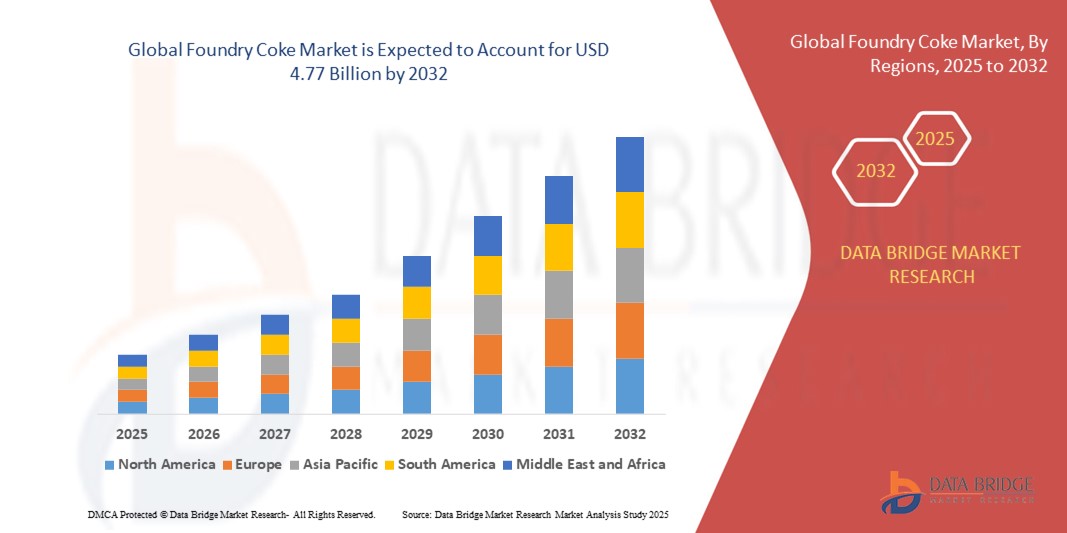

- La taille du marché mondial de la coke de fonderie a été évaluée à3,18 milliards de dollars en 2024et devrait atteindre4,77 milliards de dollars en 2032, à unTCAC de 5,2%pendant la période de prévision

- Le coke de fonderie est principalement utilisé dans les fonderies de fer pour la production de fer fondu. C'est la meilleure source de combustible dans quelques fours. Il est également utilisé pour le fer fondu car il est utilisé comme source de carbone pour le produit fondu. Il est utilisé pour la coulée de pièces d'automobile, de machines de coulée et est utilisé pour l'isolation

Quelles sont les principales ventes de Foundry Coke Market?

- On prévoit que l'utilisation du coke de fonderie dans le four à coupole sera le facteur clé qui fera avancer le marché du coke de fonderie. La demande mondiale croissante de matériaux isolants devrait stimuler la croissance des participants au marché du coke de fonderie au cours de la période prévue. Le marché mondial devrait se développer en réponse à la demande croissante de pièces moulées en fer dans l'industrie automobile et à la demande croissante de pièces moulées en fer dans la croissance de l'industrie automobile.

- En outre, l'essor de l'industrie de la construction, ainsi que les progrès technologiques rapides en cours et l'augmentation de l'utilisation de produits innovants devraient créer de vastes possibilités pour le marché du coke de fonderie

- L'Europe a dominé le marché du coke de fonderie avec la plus grande part des revenus de 38,5 % en 2024, tirée par la forte demande de l'industrie sidérurgique et de la région.

- Le marché du coke de fonderie de l'Asie-Pacifique est sur le point de croître au rythme le plus rapide de 13,7% entre 2025 et 2032, alimenté par l'industrialisation rapide, le développement des infrastructures et l'augmentation de la demande d'acier dans des pays comme la Chine, l'Inde et le Japon.

- Le segment de la teneur en cendres < 8% domine le marché du coke de fonderie avec la plus grande part de revenus de 46,5 % en 2024, en raison de sa pureté élevée, de ses faibles niveaux d'impureté et de sa capacité à fournir une chaleur constante dans les applications de fonderie

Portée du rapport et segmentation du marché du coke de fonderie

| Attributs | Foundry Coke Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché du coke de fonderie?

Vers une production durable et à faible émission

- Une tendance significative et accélérée sur le marché mondial du coke de fonderie est la transition vers la production de coke à faible émission, entraînée par des réglementations environnementales plus strictes et l'industrie sidérurgique poussant à la décarbonisation. Ce changement modifie les stratégies opérationnelles pour les producteurs de coke du monde entier

- Par exemple, ArcelorMittal a investi dans des technologies de four à coke plus propres, mettant l'accent sur la réduction des émissions de soufre et l'amélioration de la récupération d'énergie des cokeries. De même, Nippon Coke & Engineering développe des conceptions de four innovantes qui réduisent la production de particules et de CO2, en alignement avec les objectifs du Japon en matière de neutralité carbone

- Les progrès réalisés dans les processus de production permettent aux fabricants d'optimiser l'efficacité des fours, de recycler les sous-produits tels que le gaz des fours à coke et de minimiser les empreintes environnementales. Cela garantit le respect de la réglementation et renforce leur compétitivité à long terme sur le marché mondial

- L'adoption de pratiques durables de production de coke soutient également les aciéries qui sont sous pression pour respecter les engagements climatiques. Par exemple, Shanxi Coking Coal Group a intégré des systèmes de récupération de la chaleur dans ses cokeries pour réduire l'intensité énergétique

- Cette tendance à la durabilité et à l'écologisation de la fabrication modifie fondamentalement la dynamique de l'industrie, faisant du coke de fonderie écologique un facteur critique pour les industries de la fonte de l'acier et du fer dans le monde

Quels sont les principaux moteurs du marché du coke de fonderie?

- La demande croissante de matériaux de coulée de haute qualité dans l'industrie de la fonderie de fer et d'acier est un moteur important pour le coke de fonderie, car elle fournit une chaleur constante, une teneur en carbone et une résistance structurelle pour les moules

- Par exemple, en mars 2023, Shandong Coking Group a annoncé des expansions de capacité pour répondre à la demande croissante des fonderies de construction et d'automobile en Chine, renforçant le lien entre la croissance industrielle et la consommation de coke

- L'essor des secteurs de la construction, de l'automobile et de la machinerie dans les économies en développement a fortement alimenté la demande de coke, car les fonderies ont besoin d'un approvisionnement constant en coke pour produire de la fonte et des composants en acier.

- De plus, l'augmentation des investissements dans les projets d'infrastructure et l'industrialisation dans des régions comme l'Inde, la Chine et l'Asie du Sud-Est amplifie la consommation. La tendance à la légèreté de la production automobile conduit aussi indirectement les fonderies à se fier au coke pour la coulée de haute qualité.

- Le besoin constant de combustible à haute température, associé à la capacité du coke de fonderie à fournir une résistance métallurgique, le rend indispensable, assurant ainsi une croissance régulière de la demande dans l'ensemble des industries

Quel est le facteur qui conteste la croissance du marché du coke de fonderie?

- L'impact environnemental élevé de la production de coke, y compris les émissions de gaz à effet de serre et les sous-produits dangereux, demeure un défi important pour le marché du coke de fonderie. Des normes environnementales strictes en Europe, aux États-Unis et en Chine ont contraint plusieurs producteurs à moderniser ou à fermer des usines inefficaces.

- Par exemple, en 2022, la répression de l'environnement dans la province du Shanxi, en Chine, a conduit à la fermeture de plusieurs petites cokeries qui n'étaient pas conformes aux normes d'émission, ce qui a eu une incidence directe sur l'offre.

- En outre, la volatilité des prix du charbon à coke, principale matière première pour le coke de fonderie, continue d'affecter l'économie de production. Les fluctuations des marchés mondiaux du charbon, dues aux perturbations de l'offre ou aux tensions géopolitiques, créent des pressions sur les coûts pour les fabricants de coke

- Le défi est encore renforcé par la pression croissante exercée sur les matériaux de remplacement à faible teneur en carbone dans les industries de l'acier et de la fonderie, comme les procédés à base de gaz naturel ou les technologies de l'hydrogène. Bien que l'adoption soit encore limitée, cela constitue une menace à long terme pour la demande traditionnelle de coke

- Pour surmonter ces obstacles, les fabricants de coke devront investir dans des technologies plus propres, des sources d'approvisionnement efficaces en matières premières et des stratégies d'atténuation du carbone pour demeurer compétitifs dans le paysage mondial en évolution.

Comment le marché du coke de fonderie est-il segmenté?

Le marché est segmenté selon le type,Taille du four, procédé, type de fusion métallique, et application.

- Par type

Sur la base du type, le marché du coke de fonderie est segmenté en teneur en cendres < 8%, 8% < teneur en cendres < 10% et 10% < teneur en cendres. Le segment des cendres < 8% dominait le marché du coke de fonderie avec la plus grande part de revenus de 46,5 % en 2024, en raison de sa pureté élevée, de faibles niveaux d'impureté et de sa capacité à fournir une chaleur constante dans les applications de fonderie. Ce type est largement préféré dans la production de fonte de haute qualité et de métaux non ferreux, où la cohérence de la qualité est essentielle.

Le segment de 8 % < teneur en cendres < 10 % devrait connaître le TCAC le plus rapide de 6,8 % entre 2025 et 2032, en raison de sa rentabilité et de sa performance équilibrée pour les coulées de qualité moyenne. L'adoption croissante de ce grade sur les marchés en développement, où l'accessibilité l'emporte souvent sur la pureté absolue, appuie sa forte perspective de la demande. Comme les industries mettent l'accent sur l'efficacité et l'optimisation des coûts, on s'attend à ce que les produits à teneur en cendres différenciée élargissent l'adoption dans diverses applications de fonderie.

- Par taille de four

Sur la base de la taille du four, le marché du coke de fonderie est segmenté en 600–1200 mm, 1200–1800 mm et plus de 1800 mm. Le segment de 1200–1800 mm domine le marché avec la plus grande part de revenus de 41,2% en 2024, car ces fours sont largement utilisés dans les fonderies de taille moyenne à grande pour la production de composants automobiles, de machines et de coulées structurelles. Leur équilibre entre l'efficacité de la production, la flexibilité opérationnelle et la consommation de carburant relativement faible les rend très attrayants pour les applications industrielles.

Ce segment de 1800 mm devrait connaître le TCAC le plus rapide de 7,1 % entre 2025 et 2032, soutenu par une demande croissante de production en gros dans des industries lourdes comme la construction navale, l'infrastructure et l'industrie sidérurgique. Le segment bénéficie également des progrès technologiques dans la conception de fours qui améliorent l'efficacité énergétique et réduisent les émissions. Dans l'ensemble, le passage à des fours plus grands et plus efficaces est à l'origine de la croissance de ce segment, surtout sur les marchés de l'Asie et du Pacifique où l'expansion industrielle est rapide.

- Par processus

Sur la base du procédé, le marché du coke de fonderie est segmenté en processus de ruche, processus de récupération des produits et autres. Le segment du processus de récupération des produits a dominé le marché avec une part des revenus de 57,4 % en 2024, en raison de son efficacité à capturer des sous-produits précieux tels que le goudron, l'ammoniac et le benzène, tout en produisant du coke de haute qualité. Cette méthode assure également le respect des normes environnementales, ce qui en fait le choix privilégié pour les opérations industrielles à grande échelle.

Le segment des processus de ruche devrait connaître le TCAC le plus rapide de 5,9 % entre 2025 et 2032, principalement dans les pays en développement où les progrès technologiques sont plus lents et peu coûteux, la production de coke à petite échelle reste viable. Toutefois, les inconvénients environnementaux du processus de ruche continuent de limiter son adoption sur les marchés réglementés. En mettant de plus en plus l'accent sur la durabilité, le processus de récupération des produits est de nature à renforcer encore sa domination, tandis que les efforts de modernisation progressive devraient réduire la dépendance à l'égard de la production de coke de ruche traditionnelle à l'échelle mondiale.

- Par type de fusion métallique

Sur la base du type de fusion métallique, le marché du coke de fonderie est segmenté en fonte, cuivre, zinc, plomb, étain et autres. Le segment de la fonte a dominé le marché avec la plus grande part de revenu de 52,8 % en 2024, le coke de fonderie jouant un rôle crucial dans la fabrication du fer en servant à la fois d'agent réducteur et de source de chaleur. La demande mondiale croissante d'acier de construction, de composants automobiles et de matériaux d'infrastructure continue d'alimenter ce segment.

On prévoit que le segment de la fusion du cuivre augmentera au rythme le plus rapide de 7,4 % entre 2025 et 2032, en raison de la demande croissante de cuivre dans le câblage électrique, les infrastructures d'énergie renouvelable et les véhicules électriques. La hausse des investissements dans les industries à forte intensité de cuivre en Asie-Pacifique et en Amérique latine soutient cette croissance. Avec les deux moteurs de la construction et de l'électrification, la fonte restera l'épine dorsale de la demande de coke de fonderie, tandis que le cuivre apparaît comme le segment de fusion le plus en expansion.

- Par demande

Sur la base de l'application, le marché du coke de fonderie est segmenté en pièces automobiles coulées, machines coulées, isolation, etc. En 2024, le secteur de la fonte des pièces automobiles a représenté la plus grande part du chiffre d'affaires, soit 44,6 %, en raison de la demande croissante de composants légers et durables. Le coke de fonderie est essentiel pour assurer la qualité, la résistance et l'efficacité de la coulée dans l'industrie automobile, qui demeure un grand consommateur de procédés de fonderie à base de coke.

Le segment de l'isolation devrait connaître le TCAC le plus rapide de 6,7 % de 2025 à 2032, grâce à l'expansion de projets de construction et de construction éconergétiques nécessitant des matériaux isolants de haute qualité. En outre, la coulée de machines continue d'être un facteur de demande constant, en particulier dans les industries du matériel lourd et de la fabrication. À mesure que les secteurs de l'automobile et de la construction évoluent, ces applications devraient façonner le paysage de la demande future, renforçant ainsi le rôle critique du coke de fonderie dans la production industrielle.

Quelle région détient la plus grande part du marché du coke de fonderie?

- L'Europe a dominé le marché du coke de fonderie avec la plus grande part des revenus de 38,5 % en 2024, en raison de la forte demande de l'industrie sidérurgique et des infrastructures avancées de la région pour la fusion des métaux. Le besoin croissant d'une coulée de haute qualité dans les secteurs de l'automobile, de la machinerie et de la construction continue de favoriser l'expansion du marché

- Les consommateurs et les industries d'Europe apprécient fortement la qualité constante, la faible teneur en cendres et l'efficacité énergétique du coke de fonderie dans les applications de fusion

- Cette dominance est également soutenue par des réglementations environnementales strictes, l'innovation technologique dans la production de coke, et la région compte sur des intrants durables et de haute qualité pour les procédés industriels, positionnant le coke de fonderie comme un matériau critique dans les industries lourdes européennes

Aperçu du marché du coke de fonderie au Royaume-Uni

Le marché du coke de fonderie du Royaume-Uni détenait une part importante en 2024, avec l'appui de ses industries de fonte de l'automobile et des machines. Le coke de fonderie est largement utilisé dans les fonderies de fer partout au pays, la demande étant alimentée par la nécessité de solutions de fusion durables et écoénergétiques. L'augmentation des investissements dans l'acier vert et les technologies de coulée respectueuses de l'environnement devrait renforcer encore la croissance. La modernisation industrielle du Royaume-Uni et l'accent mis sur la durabilité continuent également d'encourager l'adoption de coke de qualité supérieure.

Allemagne Foundry Coke Market Insight

Le marché allemand du coke de fonderie a capté la plus grande part en Europe en 2024, sous l'impulsion des secteurs bien établis de l'acier, de l'automobile et des machines. Allemagne L'accent mis sur l'innovation et la production éco-consciente soutient l'adoption de grades de coke à faible teneur en liquide. Le leadership du pays dans les technologies de fabrication de pointe, en plus de son effort pour des matériaux éconergétiques durables, favorise une forte croissance de la demande. L'intégration du coke de fonderie dans les procédés industriels à haute performance continue de renforcer son importance sur le marché allemand.

Quelle est la région la plus rapide du marché du coke de fonderie?

Le marché du coke de fonderie d'Asie-Pacifique est sur le point de croître au rythme le plus rapide de 13,7% entre 2025 et 2032, alimenté par l'industrialisation rapide, le développement des infrastructures et l'augmentation de la demande d'acier dans des pays comme la Chine, l'Inde et le Japon. La disponibilité de matières premières peu coûteuses et l'expansion des fabricants de coke nationaux sont autant de facteurs qui favorisent l'abordabilité que l'accessibilité dans toute la région.

Aperçu du marché japonais du coke de fonderie

Le marché japonais du coke de fonderie gagne en traction grâce à la culture de fabrication avancée du pays et à la forte demande de coulée de haute qualité dans l'industrie automobile et des machines. L'accent croissant mis sur l'ingénierie de précision, aux côtés du Japon, pour des procédés de fusion écologiques et efficaces, stimule l'utilisation de coke de fonderie de qualité supérieure. En outre, la dépendance du pays à l'égard des importations de matières premières souligne l'importance d'une qualité et d'une efficacité énergétiques cohérentes dans les applications du coke.

Aperçu du marché chinois du coke de fonderie

En 2024, le marché chinois du coke de fonderie représentait la plus grande part de l'Asie-Pacifique, en raison de l'urbanisation rapide, des projets d'infrastructure et de la forte demande des secteurs de l'acier et de la construction. La Chine demeure une plaque tournante mondiale de la production de coke, avec de solides fabricants nationaux qui soutiennent les marchés locaux et d'exportation. Le gouvernement met l'accent sur les initiatives des villes intelligentes et la modernisation industrielle encourage l'adoption de coke de fonderie efficace et respectueux de l'environnement, renforçant ainsi le rôle de premier plan du pays dans la croissance du marché régional.

Quelles sont les meilleures entreprises du marché du coke de fonderie?

L'industrie du coke de fonderie est principalement dirigée par des entreprises bien établies, notamment :

- ArcelorMittal (Luxembourg)

- OKK Koksovny (République tchèque)

- Coke et génie Nippon (Japon)

- Walter Energy (États-Unis)

- Groupe Shandong Coking (Chine)

- Coca ABC (États-Unis)

- Shandong Sunshine Focal Electric (Chine)

- Groupe du charbon de coke Shanxi (Chine)

- Jiangsu Surun Highcarbon (Chine)

- GR RESSOURCES (Chine)

- Groupe Shanxi Huifeng Xingye (Chine)

- Shanxi Antai (Chine)

- NalonChem (Chine)

- Henan Shenhuo (Chine)

- Weifang Shengheng Nouvelle énergie (Chine)

Quelles sont les évolutions récentes du marché mondial du coke de fonderie?

- En octobre 2024, SunCoke Energy a renouvelé son accord d'approvisionnement en coke avec U.S. Steel et conclu un nouveau contrat de trois ans de manutention du charbon à son terminal de Kanawha River, assurant ainsi une production stable et efficace de coke de fonderie utilisé dans les opérations de coulée de métaux. Ce mouvement renforce la stabilité de l'offre à long terme de l'entreprise et renforce son rôle sur le marché américain du coke de fonderie

- En juin 2024, Tata Steel s'est associée au groupe SMS pour déployer la technologie d'injection Paul Wurth Coke Oven Gas dans son usine de Meramandali en Inde, qui peut réduire la consommation de coke d'environ 0,65 kilogramme pour chaque kilogramme de COG injecté, renforçant ainsi l'efficacité et la durabilité de la production de métaux. Cette initiative met en évidence l'engagement de Tata Steel en faveur d'une fabrication plus écologique et de l'optimisation des ressources dans le secteur du coke de fonderie

- En mars 2023, ArcelorMittal a investi 50 millions de dollars pour accroître sa capacité de production de coke de fonderie de 30 % sur une période de deux ans (2024-2025), dans le but de renforcer sa position sur le marché brésilien et de soutenir la croissance de la production régionale. Cette expansion souligne l'accent stratégique mis par ArcelorMittal sur la satisfaction de la demande croissante en Amérique latine

- En février 2023, JSW Steel a annoncé son intention de créer une nouvelle installation de coke de fonderie en Inde, conçue pour une capacité annuelle de 1 million de tonnes et dont les activités devraient commencer avant la fin de 2025. Ce projet reflète l'ambition de JSW Steel de répondre à la demande croissante de coke en Inde dans ses secteurs de la fonte des métaux et de la fabrication

- En janvier 2023, Anglo-Américain a dévoilé un investissement de 100 millions de dollars pour augmenter de 50 % sa capacité de production de coke de fonderie en Afrique du Sud, la construction commençant en 2025 et se terminant peu après. Cette initiative démontre l'engagement de l'entreprise à répondre à la demande régionale croissante en Afrique secteur industriel

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.