Global Frozen Drinks Market

Taille du marché en milliards USD

TCAC :

%

USD

42.24 Billion

USD

68.35 Billion

2024

2032

USD

42.24 Billion

USD

68.35 Billion

2024

2032

| 2025 –2032 | |

| USD 42.24 Billion | |

| USD 68.35 Billion | |

| % | |

|

Segmentation du marché mondial des boissons glacées, par type (boissons alcoolisées et non alcoolisées), application (hypermarchés et supermarchés, épiceries fines et supérettes), forme du produit (glaces glacées, boissons congelées et en sachet) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des boissons glacées

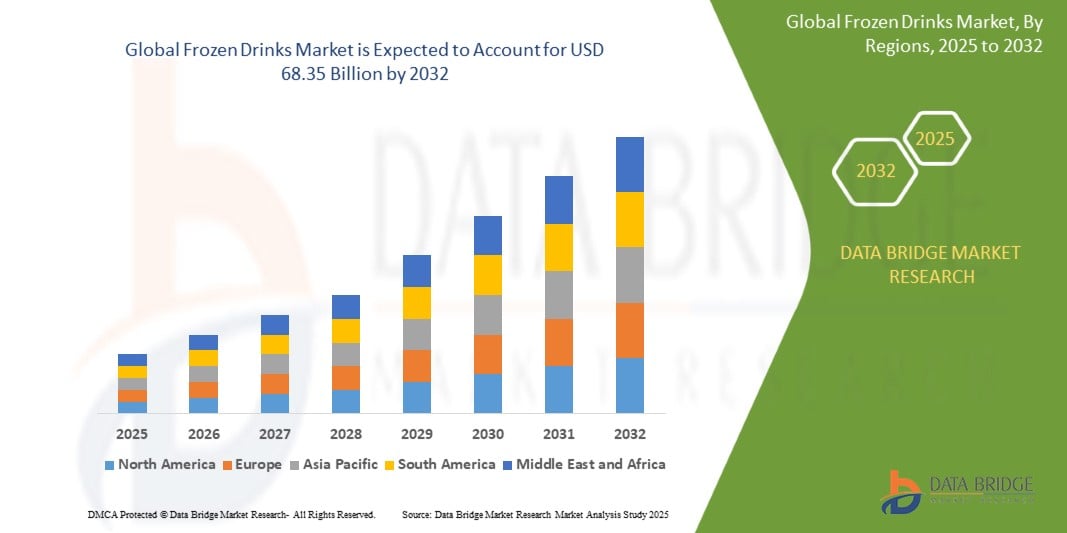

- Le marché mondial des boissons glacées était évalué à 42,24 milliards USD en 2024 et devrait atteindre 68,35 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 6,20 %, principalement grâce à la demande accrue de boissons pratiques et rafraîchissantes.

- Cette croissance est tirée par des facteurs tels que la popularité croissante des boissons glacées sur les marchés développés et émergents, la préférence croissante des consommateurs pour les boissons nouvelles et gourmandes, et les offres de produits innovantes des fabricants telles que des options plus saines et des variations de saveurs saisonnières.

Analyse du marché des boissons glacées

- Les boissons glacées sont largement consommées, alcoolisées ou non, répondant ainsi aux préférences variées des consommateurs. Les boissons glacées sans alcool sont particulièrement appréciées dans les cafés et les supérettes.

- Les boissons glacées sont principalement utilisées dans les bars, restaurants et cafés, où elles sont proposées comme options rafraîchissantes. Ces établissements expérimentent également des saveurs originales pour attirer les clients.

- La segmentation du marché comprend diverses formes de produits telles que les glaces et les boissons en sachet de congélation, chaque forme répondant aux besoins spécifiques des consommateurs.

- La demande croissante de boissons glacées innovantes, motivée par l'évolution des préférences des consommateurs, crée de nouvelles opportunités de développement de produits

- Par exemple, certains cafés proposent désormais des cocktails glacés uniques qui combinent des granités rafraîchissants avec de l'alcool. À l'échelle mondiale, les boissons glacées sont le deuxième équipement le plus crucial dans les blocs opératoires ophtalmiques, après les systèmes de phacoémulsification, et jouent un rôle essentiel pour garantir la précision et l'efficacité des chirurgies oculaires.

Portée du rapport et segmentation du marché des boissons glacées

|

Attributs |

Informations clés sur le marché des boissons glacées |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des boissons glacées

« Santé et bien-être dans les boissons glacées »

- On observe une tendance croissante vers des options de boissons plus saines, les consommateurs recherchant des boissons offrant des avantages fonctionnels et conformes aux tendances en matière de bien-être.

- Les boissons glacées sont de plus en plus formulées avec des ingrédients comme le curcuma, la spiruline et l'ashwagandha, connus pour leurs bienfaits pour la santé, s'adressant aux consommateurs soucieux de leur bien-être.

- La demande de boissons à faible teneur en alcool ou sans alcool, telles que les mocktails infusés au kava et les kombuchas aux propriétés améliorant l'humeur, est en hausse, redéfinissant le paysage des boissons.

- Avec une tendance mondiale à limiter la consommation de sucre, on observe une évolution notable vers les boissons glacées à faible teneur en calories et aux édulcorants naturels, en particulier parmi les jeunes générations comme la génération Z et les Millennials. Les consommateurs intègrent des boissons glacées fonctionnelles dans leur routine quotidienne, recherchant des options qui offrent des avantages tels qu'une énergie accrue, la relaxation ou le bien-être général.

- Par exemple, le rapport sur les tendances alimentaires 2025 de Nestlé souligne l'intérêt croissant des consommateurs pour les « petites gourmandises », notamment les cafés de spécialité à domicile comme la mousse froide prête à boire, reflétant un désir de plaisir pratique.

Dynamique du marché des boissons glacées

Conducteur

« Demande croissante de boissons pratiques »

- Les consommateurs modernes recherchent souvent des options de boissons rapides et accessibles adaptées à leurs horaires chargés

- Les boissons glacées offrent un choix pratique et rafraîchissant, en particulier pendant les mois les plus chauds, attirant les consommateurs de tous âges.

- Les jeunes et les milléniaux sont particulièrement attirés par les boissons glacées, ce qui correspond à leur préférence pour des options pratiques et gourmandes.

- La disponibilité des boissons glacées dans divers points de vente, notamment les supérettes, les cafés et les restaurants, améliore leur accessibilité aux consommateurs à la recherche d'un rafraîchissement rapide.

- Les fabricants introduisent continuellement de nouvelles saveurs et formulations pour répondre aux goûts changeants des consommateurs à la recherche de solutions de boissons pratiques.

Opportunité

« Croissance dans les marchés émergents »

- L'urbanisation rapide dans des régions comme l'Asie-Pacifique et l'Amérique latine augmente la demande d'options de boissons pratiques et à emporter.

- L'amélioration des conditions économiques conduit à des revenus disponibles plus élevés, permettant aux consommateurs de dépenser davantage pour des offres de boissons glacées haut de gamme.

- La croissance des supermarchés, des hypermarchés et des magasins de proximité dans les marchés émergents améliore la distribution et la disponibilité des boissons surgelées.

- Les partenariats entre les entreprises de boissons et les distributeurs locaux facilitent une pénétration plus profonde du marché et une reconnaissance de la marque dans les régions émergentes.

- L'essor de la vente au détail en ligne offre aux fabricants des plateformes pour atteindre un public plus large, en particulier dans les régions où la présence physique au détail est limitée.

Retenue/Défi

« Préoccupations sanitaires liées à la teneur en sucre »

- La sensibilisation accrue aux risques pour la santé associés à une consommation élevée de sucre, tels que l'obésité et le diabète, incite les consommateurs à rechercher des alternatives de boissons plus saines.

- Les gouvernements du monde entier mettent en œuvre des politiques telles que des taxes sur le sucre et des exigences d'étiquetage pour freiner la consommation excessive de sucre, ce qui a un impact sur le marché des boissons glacées.

- Les consommateurs se tournent vers les boissons hypocaloriques, sans sucre et fonctionnelles, remettant en question les offres traditionnelles de boissons glacées.

- Pour répondre aux préoccupations en matière de santé, les fabricants doivent investir dans le développement d'options de boissons glacées plus saines, telles que la réduction de la teneur en sucre ou l'incorporation d'édulcorants naturels, ce qui peut impliquer des coûts de recherche et développement supplémentaires.

- Veiller à ce que les boissons glacées plus saines conservent des profils gustatifs attrayants constitue un défi de taille, car les consommateurs peuvent être réticents à faire des compromis sur la saveur au profit des bienfaits pour la santé.

Portée du marché des boissons glacées

Le marché est segmenté en fonction des types, des applications et de la forme du produit.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par application |

|

|

Par forme de produit |

|

Analyse régionale du marché des boissons glacées

« L'Amérique du Nord est la région dominante sur le marché des boissons glacées »

- L'Amérique du Nord est actuellement la région dominante sur le marché mondial des boissons surgelées, détenant une part importante en raison de ses taux de consommation élevés et de ses infrastructures avancées.

- La région bénéficie d'une forte présence de boissons glacées alcoolisées et non alcoolisées dans les restaurants, les bars et les supérettes

- Les modes de vie actifs en Amérique du Nord stimulent la demande d'options de boissons pratiques comme les boissons glacées, en particulier parmi la génération Y.

- Les consommateurs d'Amérique du Nord ont des revenus disponibles plus élevés, ce qui leur permet de dépenser davantage en boissons glacées gourmandes et haut de gamme.

- Malgré la concurrence, l’Amérique du Nord devrait maintenir sa position dominante grâce à une innovation continue et à une présence croissante dans le commerce de détail.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- L'Asie-Pacifique, en particulier des pays comme la Chine et l'Inde, connaît une urbanisation importante, ce qui conduit à une plus grande base de consommateurs de boissons glacées

- À mesure que les revenus disponibles augmentent, les consommateurs de la région Asie-Pacifique achètent de plus en plus de boissons haut de gamme, notamment des boissons glacées.

- La popularité des boissons glacées augmente rapidement dans la région, en particulier parmi les jeunes consommateurs qui recherchent des options rafraîchissantes à emporter.

- La région connaît une croissance rapide des supermarchés, des magasins de proximité et des plateformes de commerce électronique, rendant les boissons surgelées plus accessibles à un public plus large.

- L'introduction de saveurs spécifiques à la région et d'innovations de produits contribue à la croissance du marché en Asie-Pacifique, stimulant son taux de croissance rapide

Part de marché des boissons glacées

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Davide Campari-Milano NV (Pays-Bas)

- Diageo PLC (Royaume-Uni)

- Halewood Sales (Royaume-Uni)

- Asahi Group Holdings, Ltd. (Japon)

- Accolade Wines (Australie)

- Bacardi Limited (Bermudes)

- Mike's Hard Lemonade Co. (États-Unis)

- Groupe Castel (France)

- Suntory Holdings Limited (Japon)

- Anheuser-Busch InBev SA/NV (Belgique)

- La Brown-Forman Corporation (États-Unis)

- United Brands Company, Inc. (États-Unis)

- Pernod Ricard SA (France)

- La brasserie Miller (États-Unis)

Derniers développements sur le marché mondial des boissons glacées

- En 2023 , Jubilant FoodWorks a dévoilé son projet d'ouvrir 250 nouveaux points de vente Domino's et 40 à 50 Popeye en Inde d'ici 12 à 18 mois, grâce à un investissement important de 900 crores INR provenant de ses comptes. Cette initiative stratégique vise à renforcer la présence de l'entreprise sur le marché et à répondre à la demande croissante de restauration rapide dans la région.

- En 2023, McDonald's a conclu une alliance stratégique avec Glovo, une plateforme de livraison, afin d'améliorer l'expérience client. Ce partenariat vise à élargir le choix de menus pour les consommateurs sur Glovo, à améliorer le processus de commande McDelivery via la plateforme et, à terme, à offrir un service plus complet et plus satisfaisant aux clients.

- En 2023 , Jollibee Foods Corp. a annoncé un ambitieux plan d'expansion mondiale, visant à ouvrir 600 nouveaux magasins dans le monde d'ici la fin de l'année. Cette initiative audacieuse souligne la volonté de l'entreprise d'élargir sa présence mondiale et de consolider sa position sur divers marchés, reflétant ainsi sa volonté de croissance et d'expansion soutenues.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES BOISSONS GLACÉES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES BOISSONS GLACÉES

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.8 MODÉLISATION MULTIVARIÉE

2.9 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.1 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.11 ANALYSE DE HAUT EN BAS

2.12 NORMES DE MESURE

2.13 ANALYSE DE LA PART DES FOURNISSEURS

2.14 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.15 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.16 MARCHÉ MONDIAL DES BOISSONS GLACÉES : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 RÉSUMÉ EXÉCUTIF

6 INFORMATIONS PREMIUM

6.1 ANALYSE DE LA CHAÎNE DE VALEUR

6.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

6.3 ANALYSE IMPORT-EXPORT

6.4 ANALYSE DES CINQ FORCES DE PORTER

6.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

6.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

6.4.3 MENACE DE NOUVEAUX ENTRANTS

6.4.4 MENACE DE PRODUITS DE SUBSTITUTION

6.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

6.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

6.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

6.7 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

6.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

6.9 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

7 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

7.1 IMPACT SUR LE PRIX

7.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

7.3 IMPACT SUR L'EXPÉDITION

7.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

8 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

9 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

10 CAPACITÉ DE PRODUCTION DES PRINCIPAUX FABRICANTS

11 PERSPECTIVES DE LA MARQUE

11.1 ANALYSE COMPARATIVE DES MARQUES

11.2 APERÇU PRODUIT VS MARQUE

12 MARCHÉS MONDIAUX DES BOISSONS GLACÉES, PAR TYPE, (2022-2031) (EN MILLIONS USD)

12.1 APERÇU

12.2 BOISSONS ALCOOLISÉES

12.2.1 BOISSONS ALCOOLISÉES, PAR TYPE

12.2.1.1. GIN

12.2.1.2. TEQUILA

12.2.1.3. BIÈRE

12.2.1.4. BRANDY

12.2.1.5. RHUM

12.2.1.6. VIN

12.2.1.7. WHISKY

12.2.1.8. AUTRES

12.2.2 PAR ALCOOL PAR VOLUME (ABV) %

12.2.2.1. 3% ABV

12.2.2.2. 5% ABV

12.2.2.3. 6% ABV

12.2.2.4. 7% ABV

12.2.2.5. 8% ABV

12.2.2.6. AUTRES

12.2.3 PAR BOISSONS POPULAIRES

12.2.3.1. COSMOPOLITE

12.2.3.2. MARTINI

12.2.3.3. MOJITO

12.2.3.4. MARGARITA

12.2.3.5. SANGRIA

12.2.3.6. PINA COLADA

12.2.3.7. GLACE

12.2.3.8. MOJITO

12.2.3.9. AUTRES

12.2.4 PAR SAVEURS

12.2.4.1. ARÔMES MIXTES

12.2.4.2. SAVEURS UNIQUES

12.2.4.2.1. POMME

12.2.4.2.2. ANANAS

12.2.4.2.3. POMME VERTE

12.2.4.2.4. FRAISE

12.2.4.2.5. FRAMBOISE

12.2.4.2.6. MYRTILLE

12.2.4.2.7. CERISE

12.2.4.2.8. GINGEMBRE

12.2.4.2.9. PÊCHE

12.2.4.2.10. CITRON

12.2.4.2.11. ORANGE

12.2.4.2.12. MANGUE

12.2.4.2.13. CAFÉ

12.2.4.2.14. POIRE

12.2.4.2.15. PASTÈQUE

12.2.4.2.16. NOIX DE COCO

12.2.4.2.17. AUTRES

12.3 BOISSONS NON ALCOOLISÉES

12.3.1 BOISSONS NON ALCOOLISÉES, PAR TYPE

12.3.1.1. JUS

12.3.1.2. SMOOTHIES

12.3.1.3. MOCKTAILS

12.3.1.4. SELTZER

12.3.1.5. LIMONADE

12.3.1.6. LIMADE

12.3.1.7. SORBET

12.3.1.8. GLACE GAZEUSE

12.3.2 PAR SAVEURS

12.3.2.1. ARÔMES MIXTES

12.3.2.2. SAVEURS UNIQUES

12.3.2.2.1. POMME

12.3.2.2.2. ANANAS

12.3.2.2.3. POMME VERTE

12.3.2.2.4. FRAISE

12.3.2.2.5. FRAMBOISE

12.3.2.2.6. MYRTILLE

12.3.2.2.7. CERISE

12.3.2.2.8. GINGEMBRE

12.3.2.2.9. PÊCHE

12.3.2.2.10. CITRON

12.3.2.2.11. ORANGE

12.3.2.2.12. MANGUE

12.3.2.2.13. CAFÉ

12.3.2.2.14. POIRE

12.3.2.2.15. PASTÈQUE

12.3.2.2.16. NOIX DE COCO

12.3.2.2.17. AUTRES

12.4 BOISSONS GLACÉES ALCOOLISÉES ET NON ALCOOLISÉES

12.4.1 PAR SAVEURS

12.4.1.1. ARÔMES MIXTES

12.4.1.2. SAVEURS UNIQUES

12.4.1.2.1. POMME

12.4.1.2.2. ANANAS

12.4.1.2.3. POMME VERTE

12.4.1.2.4. FRAISE

12.4.1.2.5. FRAMBOISE

12.4.1.2.6. MYRTILLE

12.4.1.2.7. CERISE

12.4.1.2.8. GINGEMBRE

12.4.1.2.9. PÊCHE

12.4.1.2.10. CITRON

12.4.1.2.11. ORANGE

12.4.1.2.12. MANGUE

12.4.1.2.13. CAFÉ

12.4.1.2.14. POIRE

12.4.1.2.15. PASTÈQUE

12.4.1.2.16. NOIX DE COCO

12.4.1.2.17. AUTRES

13 MARCHÉ MONDIAL DES BOISSONS GLACÉES, PAR FORME DE PRODUIT, (2022-2031) (EN MILLIONS USD)

13.1 APERÇU

13.2 GLACE À L'EAU

13.3 BOISSONS EN POCHETTES CONGELÉES

14 MARCHÉS MONDIAUX DES BOISSONS GLACÉES, PAR SAVEUR, (2022-2031) (EN MILLIONS USD)

14.1 APERÇU

14.2 SAVEURS MIXTES

14.3 SAVEURS UNIQUES

14.3.1 APPLE

14.3.2 ANANAS

14.3.3 POMME VERTE

14.3.4 FRAISE

14.3.5 FRAMBOISE

14.3.6 MYRTILLE

14.3.7 CERISE

14.3.8 GINGEMBRE

14.3.9 PÊCHE

14.3.10 CITRON

14.3.11 ORANGE

14.3.12 MANGUE

14.3.13 CAFÉ

14.3.14 POIRE

14.3.15 PASTÈQUE

14.3.16 NOIX DE COCO

14.3.17 AUTRES

15 MARCHÉS MONDIAUX DES BOISSONS GLACÉES, PAR TAILLE D'EMBALLAGE, (2022-2031) (EN MILLIONS USD)

15.1 APERÇU

15,2 MOINS DE 100 ML

15,3 101-200 ML

15,4 201-300 ML

15,5 301-500ML

15,6 501-700ML

15,7 701-900 ML

15,8 PLUS DE 900ML

16 MARCHÉ MONDIAL DES BOISSONS GLACÉES, PAR TYPE D'EMBALLAGE, (2022-2031) (EN MILLIONS USD)

16.1 APERÇU

16,2 BOUTEILLES

16.2.1 VERRE

16.2.2 PLASTIQUE

16.2.3 MÉTAL

16.2.4 PAPIER

16.3 SACHETS

16,4 canettes

16,5 AUTRES

17 MARCHÉ MONDIAL DES BOISSONS GLACÉES, PAR TENEUR EN SUCRE, (2022-2031) (EN MILLIONS USD)

17.1 APERÇU

17.2 RÉGULIER

17.3 FAIBLE EN SUCRE

17.4 SANS SUCRE

18 MARCHÉ MONDIAL DES BOISSONS GLACÉES, PAR CATÉGORIE, (2022-2031) (EN MILLIONS USD)

18.1 APERÇU

18.2 OGM

18.3 SANS OGM

19 MARCHÉ MONDIAL DES BOISSONS GLACÉES, PAR CANAL DE DISTRIBUTION, (2022-2031) (EN MILLIONS USD)

19.1 APERÇU

19.2 DÉTAILLANTS EN MAGASIN

19.2.1 SUPERMARCHÉS/HYPERMARCHÉS

19.2.2 ÉPICERIE

19.2.3 DÉPANNEURS

19.2.4 MAGASINS SPÉCIALISÉS

19.2.5 AUTRES

19.3 DÉTAILLANTS HORS MAGASIN

19.3.1 CANAUX DE VENTE ÉLECTRONIQUE

19.3.2 SITE WEB DE L'ENTREPRISE

20 MARCHÉS MONDIAUX DES BOISSONS GLACÉES, PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

20.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

20.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

20.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

20.5 FUSIONS ET ACQUISITIONS

20.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

20.7 EXPANSIONS ET PARTENARIATS

20.8 MODIFICATIONS RÉGLEMENTAIRES

21 MARCHÉ MONDIAL DES BOISSONS GLACÉES, PAR ZONE GÉOGRAPHIQUE, (2022-2031) (EN MILLIONS USD)

APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

21.1 AMÉRIQUE DU NORD

21.1.1 États-Unis

21.1.2 CANADA

21.1.3 MEXIQUE

21.2 EUROPE

21.2.1 ALLEMAGNE

21.2.2 Royaume-Uni

21.2.3 ITALIE

21.2.4 FRANCE

21.2.5 ESPAGNE

21.2.6 SUISSE

21.2.7 PAYS-BAS

21.2.8 BELGIQUE

21.2.9 RUSSIE

21.2.10 TURQUIE

21.2.11 RESTE DE L'EUROPE

21.3 ASIE-PACIFIQUE

21.3.1 JAPON

21.3.2 CHINE

21.3.3 CORÉE DU SUD

21.3.4 INDE

21.3.5 AUSTRALIE

21.3.6 SINGAPOUR

21.3.7 THAÏLANDE

21.3.8 INDONÉSIE

21.3.9 MALAISIE

21.3.10 PHILIPPINES

21.3.11 RESTE DE L'ASIE-PACIFIQUE

21.4 AMÉRIQUE DU SUD

21.4.1 BRÉSIL

21.4.2 ARGENTINE

21.4.3 RESTE DE L'AMÉRIQUE DU SUD

21.5 MOYEN-ORIENT ET AFRIQUE

21.5.1 AFRIQUE DU SUD

21.5.2 Émirats arabes unis

21.5.3 ARABIE SAOUDITE

21.5.4 KOWEÏT

21.5.5 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

22 ANALYSE SWOT ET DBMR, MARCHÉ MONDIAL DES BOISSONS GLACÉES

23 MARCHÉS MONDIAUX DES BOISSONS GLACÉES, PROFILS D'ENTREPRISES

23.1 BOISSONS DE MANCHESTER

23.1.1 PRÉSENTATION DE L'ENTREPRISE

23.1.2 ANALYSE DES REVENUS

23.1.3 PORTEFEUILLE DE PRODUITS

23.1.4 ÉVOLUTIONS RÉCENTES

23.2 HARVEST HILL BEVERAGE COMPANY

23.2.1 PRÉSENTATION DE L'ENTREPRISE

23.2.2 ANALYSE DES REVENUS

23.2.3 PORTEFEUILLE DE PRODUITS

23.2.4 ÉVOLUTIONS RÉCENTES

23,3 KÖLD

23.3.1 PRÉSENTATION DE L'ENTREPRISE

23.3.2 ANALYSE DES REVENUS

23.3.3 PORTEFEUILLE DE PRODUITS

23.3.4 ÉVOLUTIONS RÉCENTES

23.4 ARBOR MIST WINERY

23.4.1 PRÉSENTATION DE L'ENTREPRISE

23.4.2 ANALYSE DES REVENUS

23.4.3 PORTEFEUILLE DE PRODUITS

23.4.4 ÉVOLUTIONS RÉCENTES

23,5 THEICE CO.

23.5.1 PRÉSENTATION DE L'ENTREPRISE

23.5.2 ANALYSE DES REVENUS

23.5.3 PORTEFEUILLE DE PRODUITS

23.5.4 ÉVOLUTIONS RÉCENTES

23.6 LA SOCIÉTÉ COCA-COLA

23.6.1 PRÉSENTATION DE L'ENTREPRISE

23.6.2 ANALYSE DES REVENUS

23.6.3 PORTEFEUILLE DE PRODUITS

23.6.4 ÉVOLUTIONS RÉCENTES

23,7 PEPSICO

23.7.1 PRÉSENTATION DE L'ENTREPRISE

23.7.2 ANALYSE DES REVENUS

23.7.3 PORTEFEUILLE DE PRODUITS

23.7.4 ÉVOLUTIONS RÉCENTES

23.8 AMERICAN BEVERAGE CORPORATION

23.8.1 PRÉSENTATION DE L'ENTREPRISE

23.8.2 ANALYSE DES REVENUS

23.8.3 PORTEFEUILLE DE PRODUITS

23.8.4 ÉVOLUTIONS RÉCENTES

23.9 SHOOTER POPS, LLC

23.9.1 PRÉSENTATION DE L'ENTREPRISE

23.9.2 ANALYSE DES REVENUS

23.9.3 PORTEFEUILLE DE PRODUITS

23.9.4 ÉVOLUTIONS RÉCENTES

23.1 LIC

23.10.1 PRÉSENTATION DE L'ENTREPRISE

23.10.2 ANALYSE DES REVENUS

23.10.3 PORTEFEUILLE DE PRODUITS

23.10.4 ÉVOLUTIONS RÉCENTES

23.11 COOLOO

23.11.1 PRÉSENTATION DE L'ENTREPRISE

23.11.2 PORTEFEUILLE DE PRODUITS

23.11.3 ÉVOLUTIONS RÉCENTES

23.12 POPS

23.12.1 PRÉSENTATION DE L'ENTREPRISE

23.12.2 ANALYSE DES REVENUS

23.12.3 PORTEFEUILLE DE PRODUITS

23.12.4 ÉVOLUTIONS RÉCENTES

23.13 24 GLACE

23.13.1 PRÉSENTATION DE L'ENTREPRISE

23.13.2 ANALYSE DES REVENUS

23.13.3 PORTEFEUILLE DE PRODUITS

23.13.4 ÉVOLUTIONS RÉCENTES

23.14 PUNCHPOPS

23.14.1 PRÉSENTATION DE L'ENTREPRISE

23.14.2 ANALYSE DES REVENUS

23.14.3 PORTEFEUILLE DE PRODUITS

23.14.4 ÉVOLUTIONS RÉCENTES

23.15 UNILEVER

23.15.1 PRÉSENTATION DE L'ENTREPRISE

23.15.2 ANALYSE DES REVENUS

23.15.3 PORTEFEUILLE DE PRODUITS

23.15.4 ÉVOLUTIONS RÉCENTES

23.16 RÊVES DE GLACE

23.16.1 PRÉSENTATION DE L'ENTREPRISE

23.16.2 ANALYSE DES REVENUS

23.16.3 PORTEFEUILLE DE PRODUITS

23.16.4 ÉVOLUTIONS RÉCENTES

23.17 COCKTAILS BUZZ POP

23.17.1 PRÉSENTATION DE L'ENTREPRISE

23.17.2 ANALYSE DES REVENUS

23.17.3 PORTEFEUILLE DE PRODUITS

23.17.4 ÉVOLUTIONS RÉCENTES

23.18 BOISSONS GLACÉES D'IGLOO

23.18.1 PRÉSENTATION DE L'ENTREPRISE

23.18.2 ANALYSE DES REVENUS

23.18.3 PORTEFEUILLE DE PRODUITS

23.18.4 ÉVOLUTIONS RÉCENTES

23.19 MARQUES OLD ORCHARD, LLC.

23.19.1 PRÉSENTATION DE L'ENTREPRISE

23.19.2 ANALYSE DES REVENUS

23.19.3 PORTEFEUILLE DE PRODUITS

23.19.4 ÉVOLUTIONS RÉCENTES

23,2 NESTLÉ

23.20.1 PRÉSENTATION DE L'ENTREPRISE

23.20.2 ANALYSE DES REVENUS

23.20.3 PORTEFEUILLE DE PRODUITS

23.20.4 ÉVOLUTIONS RÉCENTES

23.21 JEL SERT

23.21.1 PRÉSENTATION DE L'ENTREPRISE

23.21.2 ANALYSE DES REVENUS

23.21.3 PORTEFEUILLE DE PRODUITS

23.21.4 ÉVOLUTIONS RÉCENTES

23.22 JAMBA JUICE FRANCHISOR SPV LLC

23.22.1 PRÉSENTATION DE L'ENTREPRISE

23.22.2 ANALYSE DES REVENUS

23.22.3 PORTEFEUILLE DE PRODUITS

23.22.4 ÉVOLUTIONS RÉCENTES

23.23 DOLE FOOD COMPANY

23.23.1 PRÉSENTATION DE L'ENTREPRISE

23.23.2 ANALYSE DES REVENUS

23.23.3 PORTEFEUILLE DE PRODUITS

23.23.4 ÉVOLUTIONS RÉCENTES

23.24 GROUPE KERRY

23.24.1 PRÉSENTATION DE L'ENTREPRISE

23.24.2 ANALYSE DES REVENUS

23.24.3 PORTEFEUILLE DE PRODUITS

23.24.4 ÉVOLUTIONS RÉCENTES

23.25 CANADA DRY MOTT'S INC.

23.25.1 PRÉSENTATION DE L'ENTREPRISE

23.25.2 ANALYSE DES REVENUS

23.25.3 PORTEFEUILLE DE PRODUITS

23.25.4 ÉVOLUTIONS RÉCENTES

23.26 DIAGEO

23.26.1 PRÉSENTATION DE L'ENTREPRISE

23.26.2 ANALYSE DES REVENUS

23.26.3 PORTEFEUILLE DE PRODUITS

23.26.4 ÉVOLUTIONS RÉCENTES

23.27 COCKTAILS SNOBAR

23.27.1 PRÉSENTATION DE L'ENTREPRISE

23.27.2 ANALYSE DES REVENUS

23.27.3 PORTEFEUILLE DE PRODUITS

23.27.4 ÉVOLUTIONS RÉCENTES

23.28 LA COMPAGNIE ABSOLUT

23.28.1 PRÉSENTATION DE L'ENTREPRISE

23.28.2 ANALYSE DES REVENUS

23.28.3 PORTEFEUILLE DE PRODUITS

23.28.4 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES EST PROVISOIRE ET PEUT ÊTRE MODIFIÉE SELON LA DEMANDE ET LA SUGGESTION DU CLIENT.

24 CONCLUSION

25 RÉFÉRENCE

26 QUESTIONNAIRE

27 RAPPORTS CONNEXES

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.